Экономическое содержание и определение кредитной политики коммерческого банка

Основы оценки кредитоспособности ссудозаемщика

Финансовая составляющая кредитоспособности предприятия

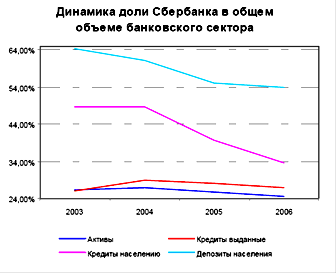

Анализ кредитной политики КБ ОАО "УРСА БАНК"

Ликвидность как основной показатель кредитной состоятельности предприятия

Анализ долговых обязательств потенциальных ссудозаемщиков

Совершенствование расчетной схемы оценки кредитоспособности в рамках финансовой политики ОАО "УРСА БАНК"

Расчет периода погашения предприятием внешних долгов

Регулирование динамики изменения финансовых ресурсов в коммерческом банке

Навигация

Анализ кредитной политики КБ ОАО "УРСА БАНК"

Кредитная политика банка

140555

знаков

19

таблиц

6

изображений

2. Анализ кредитной политики КБ ОАО "УРСА БАНК"

2.1 Анализ требований банка к финансовым показателям ссудозаемщика

Анализируя баланс предприятия клиента, работник кредитного отдела должен обращать внимание на два момента:

- насколько эффективно ведется управление предприятием? Кажется ли, что баланс выглядит "здоровым"? Доля риска, связанная с новым или очередным кредитованием;

- если дела пойдут плохо, что можно продать при ликвидации?

На этот вопрос существуют различные ответы. Если предприятие работает, то его активы и пассивы не имеют оценки с точки зрения возможности реализации частями. При ликвидации активы могут потерять часть своей стоимости (особенно это касается запасов и оборудования), могут появиться дополнительные расходы, например, ликвидационные издержки и расходы, связанные с уставными документами. Кроме того, все кредиторы данного предприятия потребуют свои деньги.

Одним из важных направлений анализа баланса является рассмотрение его изменения в динамике и ответ при этом на следующие вопросы:

- оставалась ли нераспределенная прибыль на предприятии?

- увеличивались ли осязаемые активы?

Регулярный анализ балансов позволяет нам заметить те изменения, которые имели место за прошедший период, появившиеся тенденции и развитие бизнеса во времени.

В особенности баланс позволяет нам проанализировать:

- структуру капитала предприятия;

- ликвидность предприятия.

Аудиторские отчеты по предприятию готовятся по окончании его финансового года. Когда их получает банк, они уже устаревают на шесть и более месяцев. Основные недостатки использования аудиторских отчетов для оценки финансового положения клиента следующие:

- они составлены за несколько месяцев до того, как их получает банк;

- они могут не отражать текущего состояния предприятия;

- поскольку в них зафиксированы события происшедшие в прошлом они не могут служить надежным указателем на то, что можно ожидать в будущем.

Основные средства - это долгосрочные активы, которыми владеет предприятие. Их можно классифицировать по трем типам.

Материальные активы, которые имеют материально-вещественную форму и которые можно потрогать руками. Например: земля, здания оборудование, приспособления, инструменты, транспортные средства.

Нематериальные активы, которые не являются материализованными, но которые, тем не менее, представляют собой расходы, необходимые для получения прибыли. Эти расходы отражаются как основные средства в связи с тем, что они в течение длительного времени создают прибыль. Примерами являются затраты на приобретение права на торговые марки и патенты, расходы на опытно-конструкторские работы.

Вложения в ценные бумаги классифицированные как долгосрочные. Если ценные бумаги приобретены на короткий срок, то они учитываются в оборотных активах предприятия.

Основные средства могут быть оценены либо по цене приобретения, либо с учетом их переоценки (по восстановительной стоимости). Переоценка основных средств в большее степени присуща автотранспортным средствам, оборудованию, зданиям и сооружениям.

Обычно при оценке состояния предприятия не учитывают стоимость нематериальных активов, поскольку они характеризуют затраты прошлых лет, которые не воплощены в материальную субстанцию.

Долгосрочные финансовые вложения находятся на балансе в течение длительного времени, тогда как краткосрочные вложения находятся у предприятия в течение короткого времени и являются ликвидными средствами. Важно определить, из чего состоят инвестиции и оценить их текущую стоимость. Например, пакет в 60 % акций другой компании (особенно, если это закрытое акционерное общество) значительно труднее оценить и продать, чем небольшой пакет государственных ценных бумаг.

Необходимо выделить следующую информацию на основе данных, содержащихся в балансе. Если клиент собирается расширять свое дело, то потребуется ли ему замена фиксированных активов и покупка новых. Учтено ли это в заявке. Являются ли основные средства материальными.

Оборотный капитал представляет собой разность между оборотными активами предприятия и его оборотными пассивами (прилож 4).

Основные средства по своей природе используются в течение длительного времени и, следовательно, должны финансироваться из относительно стабильного источника. В то же время оборотный капитал финансируется обычно за счет собственных средств (паев владельцев компании, нераспределенной прибыли) и за счет краткосрочных кредитов, Банк должен проверять размер оборотного капитала клиента для того, чтобы убедиться, что он покрывает текущие долговые обязательства, т.е. бизнес является хорошо ликвидным.

Основные средства образуют сердцевину, вокруг которой происходит обращение оборотных активов. Эти оборотные активы требуют финансирования, и деньги осуществляют постоянное движение. Чем быстрее это движение, тем быстрее происходит превращение оборотных активов в денежные средства.

В течение короткого времени предприятие может существовать, не получая прибыли, если оно имеет адекватный источник денежных средств, не оно не может существовать без денежных средств, даже если оно получает прибыль. Для того чтобы быть прибыльным в течение длительного периода времени, предприятие должно иметь денежные средства. Планирование и управление оборотным капиталом является, следовательно, планированием и управлением денежными средствами.

Моменты притока и оттока денежных средств в (из) бизнеса не совпадают по времени с моментами осуществления продажи и затрат на производство. Приток денежных средств может задерживаться в связи с существованием дебиторской задолженности. Если запасы хранятся на складе длительное время, то разрыв во времени между платежами за приобретенный товар и поступлением денежных средств от его продажи будет также велик. Таким образом, поступление денежных средств может быть задержано из-за отсрочки реализации товара и наличия дебиторов. Существует определенный уровень ликвидности предприятия ниже которого не может опускаться величина оборотного капитала. Предприятие должно планировать поступления денежных средств для того, чтобы покрыть возможные платежи в будущем.

Похожие работы

... средств Банка России, не произошло значительного сокращения его золотовалютных резервов. На 1.11.99 они составили 11,7 млрд. долларов (3 месячный объем импорта), что на 4% ниже уровня начала года. В качестве промежуточной цели денежно кредитной политики Банка России на 1999 год определены темпы прироста денежной массы. За январь —сентябрь 1999 года ее объем увеличился на 33,2% и составил на 1 ...

... банку и т.п. Для устранения выявленных в ходе анализа недостатков разработана "Система мероприятий по улучшению показателей Волгоградского ОСБ 8621" приведенная в третей главе работы. 3. Система мероприятий по улучшению кредитной политики банка 3.1 Основные направления эффективности банковской деятельности Для обеспечения развития кредитных операций с населением в Банке необходимо ...

... банка. Это говорит о том, что банк практикует исключительно слишком агрессивную кредитную политику за все 3 периода, наращивая объемы кредитов и ссуд. Для формирования более осторожной кредитной политики банку необходимо наращивать свои обязательства, иначе дальнейшее повышение коэффициента может привести к риску потери по формированию устойчивости ресурсной базы и проблемам с текущей ...

... на частичное абсорбирование прироста денежного предложения, формируемого за счет операций Банка России на внутреннем валютном рынке. Инструменты денежно-кредитной политики Банка России в 2007 году Вид инструмента Назначение Инструмент Срок предоставления/ абсорбирования средств Процентная ставка, % годовых Операции на открытом рынке Предоставление ликвидности Ломбардные аукционы 2 ...

0 комментариев