Навигация

Абсолютные показатели оценки риска

134686

знаков

2

таблицы

15

изображений

1. Абсолютные показатели оценки риска.

2. Относительные показатели оценки риска.

Данные модели позволили оценить риск последствий результатов деятельности предприятия. На их основе были проведены следующие оценки:

- Оценка рисков структуры активов предприятия по степени их ликвидности.

- Оценка риска потери платёжеспособности предприятия.

- Оценка риска потери финансовой устойчивости предприятия.

- Оценка риска потери финансовой независимости предприятия.

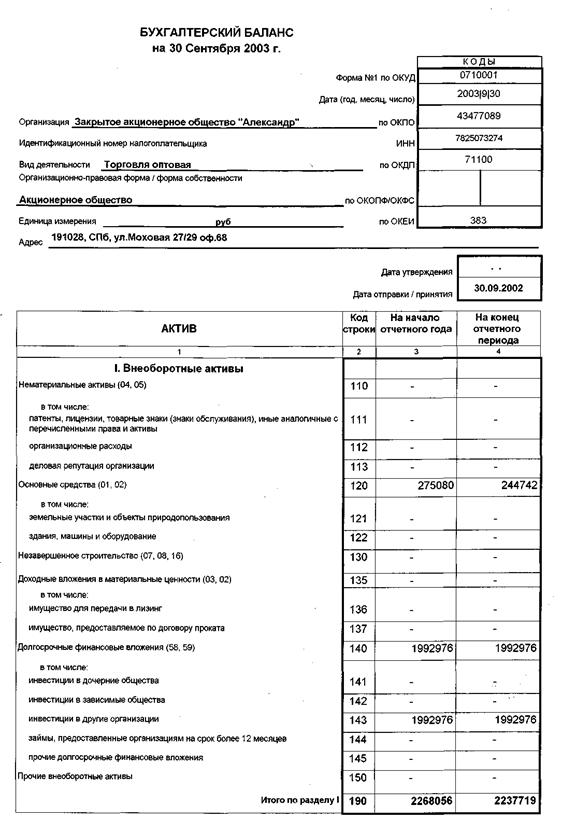

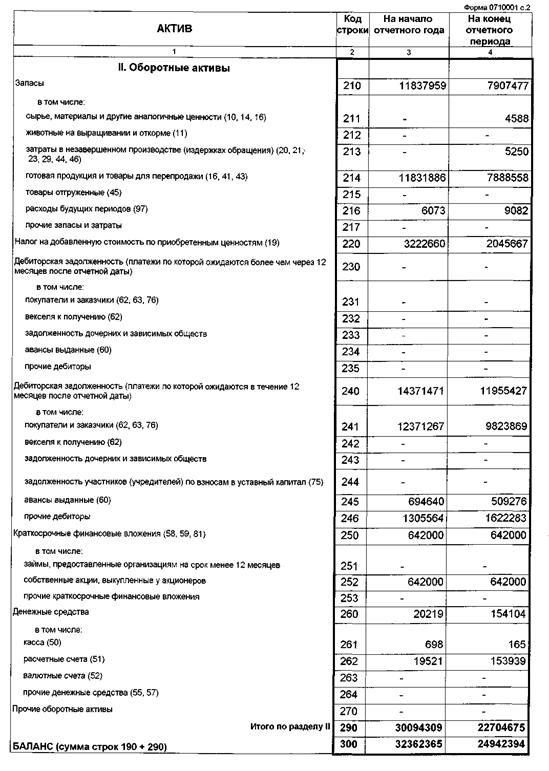

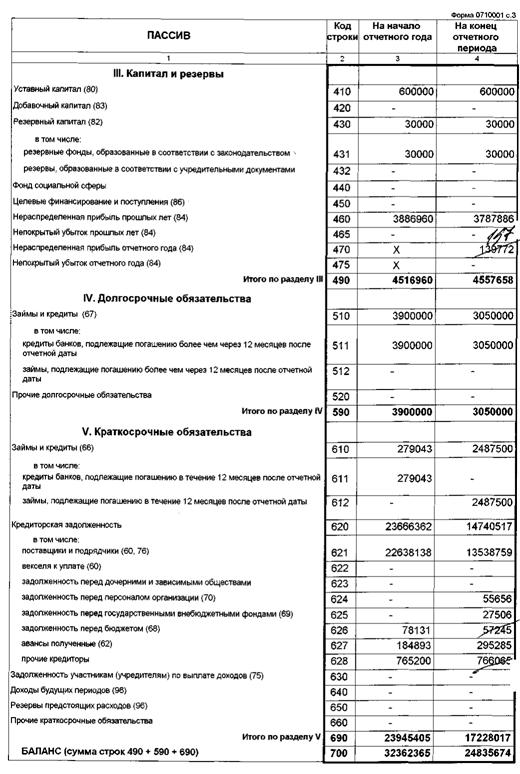

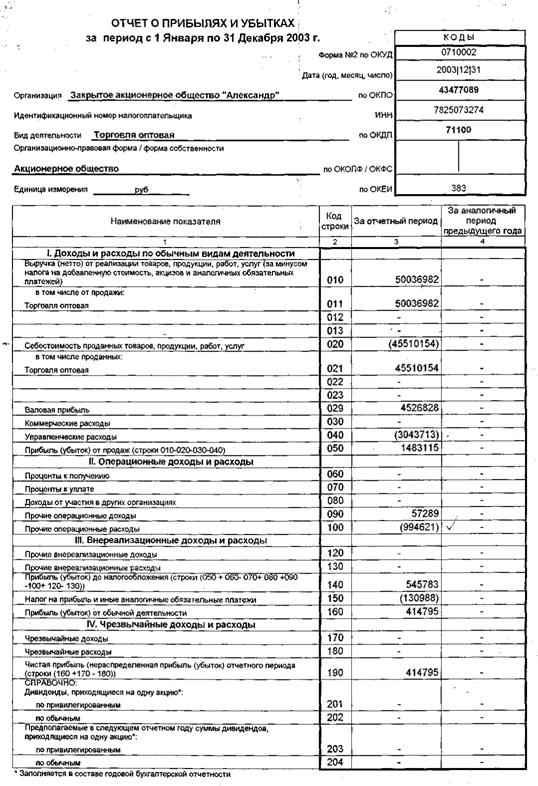

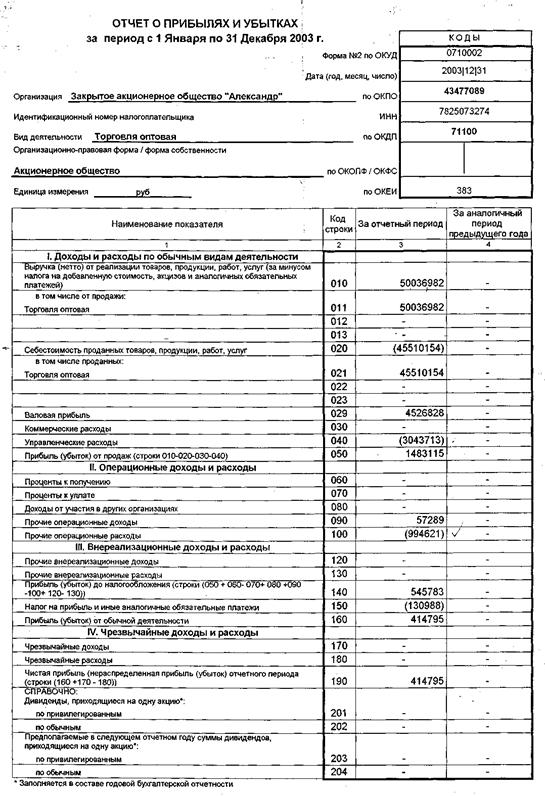

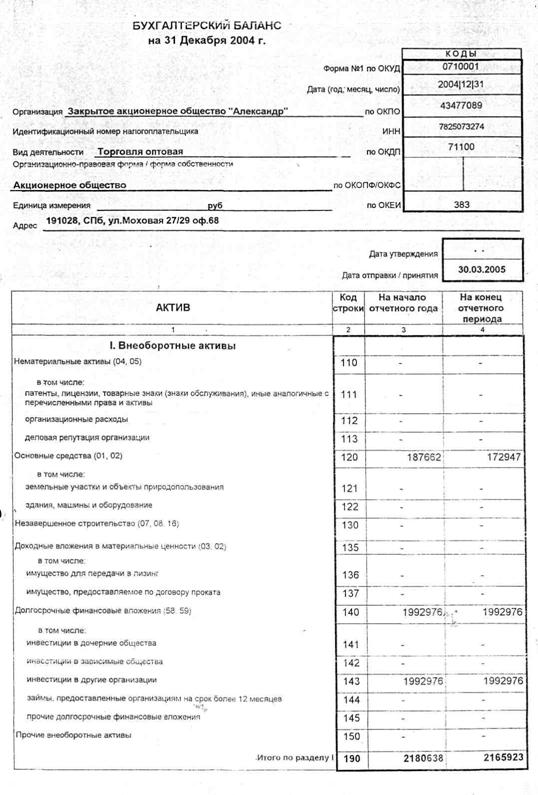

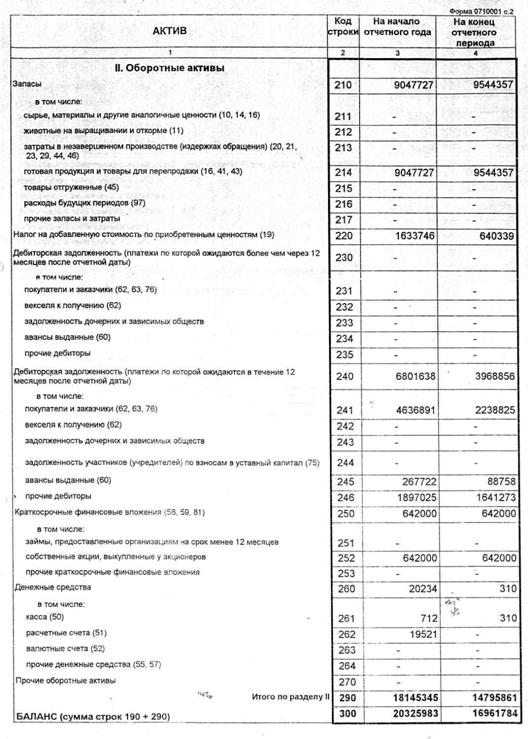

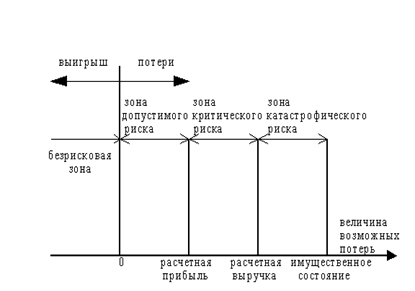

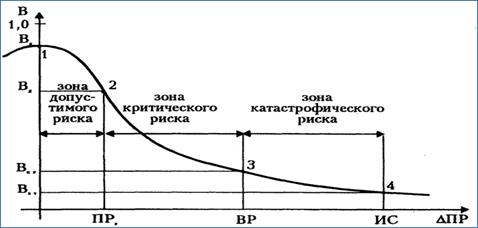

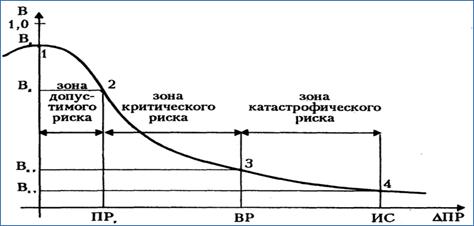

Результаты аналитического раздела дипломного проекта можно свести к следующему: ЗАО "Александр" особенно подвержено риску потери финансовой устойчивости, и находится в кризисном финансовом положении, т.е. в зоне катастрофического риска, что может привнести к банкротству предприятия.

Структура предприятия "собственный капитал – заемные средства" имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в "неудобное" время. Следует обратить внимание на низкие коэффициенты срочной и абсолютной ликвидности. Это указывает на большую дебиторскую задолженность и снижение платежеспособности ЗАО "Александр".

На основании полученных данных можно сделать следующие выводы:

Основными причинами снижения хозяйственной деятельности ЗАО "Александр" являются:

1) Резкое падение спроса на продукцию ЗАО, что связано со снижением платёжеспособности основных потребителей, так как финансовое состояние предприятия в значительной степени зависит от объема продаж.

2) Рост цен на реализуемую продукцию, требующий дополнительного увеличения оборотных средств, которого так и не произошло.

3) Задолженность перед поставщиками, персоналом организации и государственными внебюджетными фондами, а так же перед учредителями.

4) Уменьшение всех имеющихся запасов готовой продукции на складах, размера дебиторской задолженности, краткосрочных финансовых вложений и денежных средств.

5) Неэффективное использование основных фондов.

6) Неэффективное использование собственного капитала.

7) Несвоевременные поставки абразивных материалов.

8) Уменьшение основного и оборотного капитала.

Однако в хозяйственной деятельности предприятия также наблюдаются и положительные тенденции, например:

1) Рост собственного капитала.

2) Уменьшение величины заёмного капитала.

3) Излишек оборотных средств.

4) Рост валовой прибыли.

5) Повышение эффективности использования имущества организации.

Тяжёлое финансовое положение организации осложняется воздействием многих видов рисков – риском банкротства, финансовым, сбытовым и кредитным рисками.

Результаты анализа выявили влияние фактора риска на работу рассматриваемого предприятия, находящегося в кризисе, при практически полном отсутствии какой-либо целостной системы управления риском и показали необходимость совершенствования системы управления рисками.

Заключительный раздел дипломного проекта посвящен вопросу совершенствования риск-менеджмента на предприятии. Организационная структура данного предприятия характеризуется чётким разграничением обязанностей среди её сотрудников, где каждый отвечает лишь за свой вид деятельности. При этом функцию управления риском берёт на себя высшее руководство (директор и заместитель директора), используя при этом личный опыт, а не помощь специалистов.

Управление рисками в ЗАО "Александр" должно осуществляться через все возможные структуры, что при правильном руководстве повысит общую эффективность управления фирмой. Таким образом руководителю следует создать на предприятии службу интерактивного риск-менеджмента, способную управлять организацией в условиях кризиса и взаимодействовать со всеми её структурными подразделениями.

Так как в фирме отсутствуют собственные эксперты по видам рисков, директору необходимо поддерживать постоянные отношения готовности к сотрудничеству с привлечёнными специалистами, на неформальных условиях, контракта по графику или готовности к вызову. Этих помощников следует держать на условиях абонентской или договорной оплаты, а также снабжать материалами о состоянии дел на предприятии, даже несли всё идёт нормально.

Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам.

1. Устранение неплатежеспособности.

2. Восстановление финансовой устойчивости.

3. Обеспечение финансового равновесия в длительном периоде.

В заключительном разделе проекта предложены методы управления рисками в ЗАО "Александр", которые достигаются за счёт:

-Отказа от использования в больших объёмах заёмного капитала

-Отказа от услуг не очень надёжных партнёров

-Отказа от инновационных и иных проектов, уверенность в выполнимости или эффективности которых вызывает хотя бы малейшие сомнения.

-Продажи дебиторской задолженности по сниженной цене специализированной компании-фактору с целью получения денежных средств

-Диверсификации видов хозяйственной деятельности

-Лимитирования, т.е. установления норматива расходов

-Страхования и самострахования

-ликвидации портфеля краткосрочных финансовых вложений

- предложить скидку на реализуемый товар финансово надёжным покупателям за краткосрочную оплату продукции

- Предоставление разнообразных услуг по управлению и консалтингу своим клиентам и т.п.

Такова сущность предложенного вашему вниманию дипломного проекта. Таким образом, стабилизация положения на предприятии, а также возможность дальнейшего его развития представляются вполне реальными и выполнимыми.

Список литературы

1) Бакит К.А. Построение отдела продаж – с "нуля" до максимальных результатов. – СПб.: Питер, 2006. – 192 с.

2) Бланк И.А. Торговый менеджмент. – Киев: Ника-Центр, 2006. – 780 с.

3) Бланк И.А. Антикризисное финансовое управление предприятием. - Киев: Ника-Центр, 2006. – 672 с.

4) Бочаров В.В. Современный финансовый менеджмент. - СПб.: Питер, 2006. – 464 с.

5) Вахтеров С. В. Риск должен быть оправдан // Управление компанией, 2004. - №8. – 80 с.

6) Воробьёв С.Н., Балдин К.В. Управление рисками в предпринимательстве. – М.: Дашков и Кº, 2006. – 772 с.

7) Вяткин В.Н., Газма В.А., Екатеринославский Ю.Ю., Иванушко П.Н. Управление рисками фирмы: программы интерактивного риск-менеджмента. – М.: Финансы и статистика, 2006. – 400 с.

8) Гальмина П.В. Практикум по экономике организации (предприятия). М: - Финансы и статистика, 2006. - 478 с.

9) Захаров В.Я., Блинов Л.О., Хавин Д.В. Антикризисное управление. Теория и практика. - М.: ЮНИТИ-ДАНА, 2006. – 287 с.

10) Ковалёв В.В., Ковалёв Вит.В. Учёт, анализ и финансовый менеджмент. М.: - Финансы и статистика, 2006. – 688 с.

11)Лапуста М.Г., Мазурина Т.Ю., Скамай А.Г., финансы организаций (предприятий), М.: ИНФРА-М, 2007. – 572 с.

12)Минат Н.В. Финансовая среда предпринимательства и предпринимательские риски. - М.: Экзамен, 2006. – 189 с.

13) Памбухчиянц О.В., организация и технология коммерческой деятельности, М.: Дашков и Кº, 2006. – 648 с.

14) Панкратов Ф.Г. Коммерческая деятельность. - М.: Дашков и Кº, 2007. – 594 с.

15) Савенюк В.С. Как составить личный финансовый план. Путь к финансовой независимости. - СПб.: Питер, 2007. – 160с.

16) Ступаков В.С., Токаренко Г.С. Риск-менеджмент. - М.: Финансы и статистика, 2006. – 288 с.

17) Сухова Л.Ф., Глаз В.Н., Чернова Н.А. Анализ финансового состояния и бизнес-план торговой организации потребительской кооперации. - М.: Финансы и статистика, 2006. – 288 с.

18) Трубочкина М.И., Скамай А.Т. Экономический анализ деятельности предприятия. М: ИНФРА – М, 2006. – 295 с.

19) Филатов О.К. Экономика предприятий (организаций). - М: Финансы и статистика, 2006. - 509 с.

20) Черняк В.З. Финансовый анализ. - М.: Экзамен, 2005. – 416с.

Шапкин А.С., Шапкин В.А. Теория риска и моделирование рисковых ситуаций. – М: Дашков и Кº, 2007. – 880 с.

21) Шеремет А.Д, Ионова А.Ф., Финансы предприятий: менеджмент и анализ, М.: ИНФРА-М, 2007. – 479с.

Приложение

Похожие работы

... ІІ категории является очень рискованным и характерно для кредитов, которые в жизненном цикле проходят этапы от “Стандартных” до “Безнадежных”. ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ 3.1 Управление кредитным риском Процесс кредитования неизбежно содержит в себе элемент нестабильности. В результате, даже самая взвешенная кредитная политика неизменно сопряжена с ...

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

... социально-экономических систем, проблемы разработки управленческих решений. Четвертая группа проблем включает конфликтологию и селекцию персонала, которая всегда сопровождает кризисные ситуации. [12] Система антикризисного управления должна соответствовать следующим характеристикам: гибкость и адаптивность, присущие матричным системам управления; склонность к усилению неформального управления; ...

... , · неквалифицированной рабочей силы, · недостаточной надежности технологий, · вредности производства и тому подобное. 1.3 Источники информации, необходимой для оценки рисков Измерение инвестиционных рисков Оценка уровней риска предполагает определение источников и массивов информации, включающей статистические и оперативные данные, экспертные оценки и прогнозы, рейтинги и так ...

0 комментариев