Лизинг как вид финансово-инвестиционной деятельности

Взаимосвязь понятий «лизинг», «аренда», «кредит»

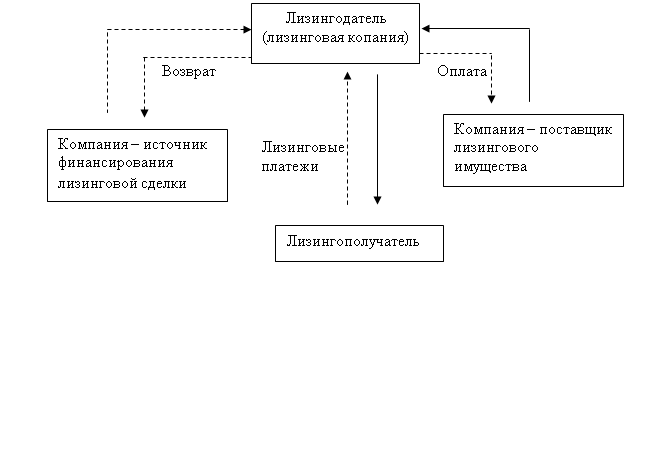

Организационно-правовой механизм лизинговых операций в лизинговой компании «Развитие Сибирь»

Расчет лизинговых платежей и особенности экономики лизинга

Рассчитаем размер НДС, уплачиваемого лизингодателем, по формуле

Особенности развития российского лизингового рынка

Развитие российской нормативно-правовой базы лизинговых операций

Государственная поддержка как финансовый метод регулирования лизинговых отношений

Перспективы отечественного лизингового бизнеса

Навигация

Расчет лизинговых платежей и особенности экономики лизинга

Лизинг в России опыт и её пути развития

120575

знаков

4

таблицы

3

изображения

2.2 Расчет лизинговых платежей и особенности экономики лизинга

Принципиальным вопросом в лизинговых отношениях является расчет лизинговых платежей.

Согласно ст. 28 Закона «О финансовой аренде (лизинге)» под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок его действия, в которую входят З элемента:

– возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;

– возмещение затрат, связанных с оказанием других услуг, предусмотренных в договоре лизинга;

– доход лизингодателя.

Учитывая, что второй из названных элементов не носит обязательного характера (дополнительные услуги могут отсутствовать или ‚ может оказывать не лизингодатель, а иное лицо), можно считать, что эти платежи состоят из двух основных частей (видов):

– возмещение лизингодателю его инвестиционных затрат (затрат, связанных с приобретением и передачей предмета лизинга его получателю);

– выплаты лизингодателю вознаграждения (сверх возмещения инвестиционных затрат).

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если в договоре лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

Таким образом, в целом речь идет обо всех платежах лизингодателю от лизингополучателя за владение и пользование имуществом, предоставленным/полученным по договору лизинга. Посредством указанных платежей лизингодатель возмещает свои финансовые затраты, связанные со сделкой, и получает прибыль.

При более детальном взгляде окажется, что общая сумма лизинговых платежей может включать в себя множество элементов. Имеются в виду следующее:

В разряд инвестиционных затрат зачисляются обоснованные расходы и затраты лизингодателя, связанные с приобретением им предмета лизинга и дальнейшим участием в операции, в том числе:

– цена предмета лизинга;

– суммы налогов на имущество, на добавленную стоимость;

– расходы на транспортировку и установку, включая монтаж и шефмонтаж (если иное не предусмотрено в договоре);

– расходы на обучение персонала лизингополучателя работе, связанной с предметом лизинга (если в договоре не предусмотрено иное);

– расходы на таможенное оформление и оплату таможенных сборов, тарифов и пошлин, связанных с предметом лизинга (если такие расходы имели место);

– расходы на хранение предмета лизинга до момента ввода его в эксплуатацию (если в договоре не предусмотрено иное);

– расходы на охрану предмета лизинга во время транспортировки и его страхование (если в договоре не предусмотрено иное);

– расходы на страхование от всех видов рисков (если страхователем является лизингодатель);

– расходы на выплату процентов за пользование привлеченными средствами (кредитами, взятыми лизингодателем для приобретения предмета лизинга);

– плата за гарантии и поручительства, за подтверждение третьими лицами платежных документов, относящихся к предмету лизинга;

– расходы на содержание и обслуживание предмета лизинга (е ли в договоре не предусмотрено иное);

– расходы на регистрацию предмета залога;

– расходы на создание резервов в целях капитального ремонт, предмета лизинга;

– комиссионный сбор торговому агенту;

– расходы на передачу предмета лизинга;

– расходы на оказание дополнительных услуг (если они оказывались);

– суммы амортизации имущества за период, охватываемый сроком договора;

– иные расходы, без которых невозможно нормальное использование предмета лизинга [14].

В свою очередь вознаграждение лизингодателя включает в себя:

– оплату его услуг, связанных с операцией, т.е. комиссионные;

– процент (в случае, если лизингодатель направил на приобретение предмета лизинга и/или на оказание дополнительных услуг собственные деньги).

Обобщая перечисленное, можно считать, что в общем случае лизинговые платежи включают следующие составляющие:

АО – амортизационные средства;

ПК – проценты за кредитные ресурсы;

КВ – комиссионное вознаграждение;

ДУ – плата за дополнительные услуги, предусмотренные в договоре лизинга;

Н – налоги.

Тогда общую сумму лизинговых платежей (ЛИ) можно рассчитать по формуле 2.1.

ЛИ = АО + ПК + КВ + ДУ + Н. (2.1)

К лизинговому имуществу разрешается применять механизм ускоренной амортизации, устанавливая в лизинговом договоре повышенный коэффициент амортизации.

В зависимости от используемого критерия (признака) лизинговые платежи могут быть классифицированы следующим образом:

по видам:

– в виде фиксированной ставки, устанавливаемой в денежной (наиболее распространенный вариант), натуральной или смешанной форме в абсолютной сумме;

– в виде долевых платежей (доля от объема реализуемой продукции, произведенной на оборудовании, взятом в лизинг);

– в виде совокупных платежей (сумма всех лизинговых платежей за весь период лизинга плюс плата за выкуп оборудования в собственность лизингополучателя после окончания срока лизинговой сделки);

– в виде процента от стоимости сданного в лизинг объекта;

по форме:

– в денежной форме (преобладающей на практике);

– в натуральной форме (если расчеты проводятся товарами, вы пускаемыми с использованием предмета лизинга, или путем оказания лизингодателю встречных услуг);

– в смешанной форме (сочетание денежной и натуральной форм);

по механизму установления границ платежей:

– при определении верхней границы платежей – максимально возможный уровень платы, при котором достижимо расширенное воспроизводство у лизингополучателя при средней норме рентабельности (среднеотраслевой норме прибыли) на вложенный капитал;

– при определении нижней границы платежей – минимально возможный уровень платы, при котором достигается простое воспроизводство имущества, сданного в лизинг;

по способам:

– линейные (вносимые пропорциональными равными долями),

– прогрессивные (постепенно возрастающие по мере освоения взятого в лизинг оборудования и увеличения объема продукции, производимой с его помощью лизингополучателем);

– дигрессивные (постепенно уменьшающиеся при относительно больших платежах на первоначальном этапе лизинга);

– сезонные (учитывающие сезонность денежных потоков лизингополучателя);

по периодичности:

– единовременные (вносятся после поставки имущества и под писания лизингополучателем и поставщиком акта его приемки);

– периодические (ежемесячные, поквартальные или ежегодные по устанавливаемому сторонами графику). Данный способ более всего соответствует сути лизинга. Единовременная форма платежа превращает лизинговую сделку в простую покупку имущества;

– с авансом (с частичной предоплатой в момент подписания лизингового договора; в дальнейшем соответствующие суммы вычитаются из общего объема необходимых лизинговых платежей, а оставшиеся суммы вносятся в установленном порядке) [27].

Выбранные сторонами параметры лизинговых платежей из числа названных выше должны быть закреплены в договоре. Указанный выбор способа платежа зависит, естественно, от множества факторов, но в конечном счете – от величины общей суммы предстоящих лизинговых платежей, финансового положения и платежеспособности лизингополучателя. Так, аванс может применяться, как правило, в отношениях с лизингополучателем, у которого хорошее финансовое положение.

В специальной литературе представлено большое количество методик расчета лизинговых платежей. Рассмотрим их кратко.

Министерство экономики РФ еще в 1996 г. разработало и утвердило «Методические рекомендации по расчету лизинговых платежей», в которых предусмотрен их расчет в следующей последовательности:

1) сначала рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга;

2) затем подсчитывается общий размер лизинговых платежей за весь срок договора (сумма платежей по годам);

3) исчисляются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью, а также согласованными методами начисления и способом уплаты.

Такая последовательность расчетов вполне оправданна, поскольку с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения лизингового имущества, уменьшается и размер выплачиваемого ему комиссионного вознаграждения. Кроме того, следует учитывать, что ставку вознаграждения стороны часто устанавливают в процентах к непогашенной (неамортизированной) стоимости имущества.

Такая последовательность расчетов вполне оправданна, поскольку с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения лизингового имущества, уменьшается и размер выплачиваемого ему комиссионного вознаграждения. Кроме того, следует учитывать, что ставку вознаграждения стороны часто устанавливают в процентах к непогашенной (неамортизированной) стоимости имущества.

В Рекомендациях предусмотрена достаточно простая последовательность расчетов всех элементов лизинговых платежей (табл. 2.1) разработки специальной методики расчета платежей по операциям лизинга, учитывающей специфические особенности его целевого назначения – максимизацию ресурсов для инвестиционной деятельности предприятий [26].

Таблица 2.1 – Алгоритмы и варианты расчета слагаемых лизинговых платежей

| Наименование платежа | Алгоритм расчета | Возможный вариант расчета |

| 1.Амортизационные отчисления (АО) | АО (БС * На): 100, где БС – балансовая стоимость имущества; На – норма амортизации | Действующая норма амортизационных отчислений или механизм ускоренной амортизации с коффициентом не выше 3 (трех) |

| 2.Плата за используемые кредитные ресурсы (ПК) | ПК = (КР * СТк): 100, где КР – кредитные ресурсы; СТк – ставка процента за кредит | В каждом расчетном году соотносится со средней суммой непогашенного кредита или среднегодовой остаточной стоимостью имущества. Размер платы может варьировать в зависимости от изменений ставки процента за кредит |

| 3.Комиссионное вознаграждение (КВt) | а) КВt, = p*БС, где р – ставка комиссионного вознаграждения, % годовых от балансовой стоимости имущества (БС) б) КВt = (ОСн + ОСк) : : 100* *СТв : 2, где ОСн и ОСк – стоимость имущества соответственно на начало и конец года, рублей; СТ – вставка комиссионого вознаграждения | Вознаграждение по соглашению сторон; в зависимости от балансовой стоимости или от среднегодовой остаточной стоимости имущества ставка определяет возможные объемы комиссионного вознаграждения |

| 4. Плата за дополнительные услуги (ДУt) | ДУt = (Р1 + Р2 +... + Рn,): Т, где Р1... Рn – расходы на оказание каждой услуги. руб.; 1, 2... n – виды услуг; Т– срок договора, лет | Изменение структуры услуг и цен |

| 5. Налоги | Нt = Вt * СТn : 100, где Вt – выручка, руб. (Вt=АОt+ ПКt+ КВt+ДУt); СТn – ставка налога, %; t – расчетный год | Изменение состава выручки |

Итак, в соответствии с Рекомендациями применим следующую последовательность расчетов.

1. Рассчитаем общую сумму лизинговых платежей по формуле (2.2).

ЛП=АО+ПК+КВ+ДУ+НДС, (2.2)

ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

П – плата за используемые лизингодателем кредитные ресурсы на приобретение лизингового имущества;

КВ – компенсационное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги, предусмотренные в договоре лизинга;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателя.

2. Рассчитаем амортизационные отчисления по формуле (2.3).

АО=БС*НА:100, (2.3)

где БС – балансовая стоимость имущества – предмета договора лизинга;

НА – норма амортизационных отчислений.

3. Определим плату за используемые лизингодателем кредитные ресурсы (КР) на приобретение лизингового имущества по формуле (2.4).

ПК=КР * СТ: 100, (2.4)

ПК – плата за используемые кредитные ресурсы;

СТ – ставка за кредит, % годовых.

4. В каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в текущем году или среднегодовой остаточной стоимостью имущества — предмета договора (2.5).

КРt = Q* (ОСн + ОСк) : 2, (2.5)

КРt – кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году;

ОСн – расчетная остаточная стоимость имущества на начало года;

ОСк – расчетная остаточная стоимость имущества на конец года;

Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретенного имущества. Если для приобретения имущества используются только заемные средства, то коэффициент Q=1

5. Рассчитаем комиссионное вознаграждение лизингодателю, которое устанавливается по соглашению сторон в процентах от (варианты):

а) балансовой стоимости лизингового имущества;

б) среднегодовой остаточной стоимости имущества.

Комиссионное вознаграждение соответственно может быть рассчитано по двум вариантам, формула (2.6).

КВt, = p*БС, (2.6)

где р – ставка комиссионного вознаграждения, % годовых от балансовой стоимости имущества;

БС— то же, что и в формуле (2.6);

КВt = [(ОСн + ОСк): 2) * (СТв :100)], (2.7)

ОСн и ОСк – то же, что и в формуле (2.5);

СТв – ставка комиссионного вознаграждения, % от среднегодовой остаточной стоимости имущества.

6. Определим плату за дополнительные услуги лизингодателя, предусмотренные договором лизинга в расчетном году, по формуле (2.8).

ДУt = (Р1 + Р2 +... + Рn,): Т (2.8)

где ДУt – плата за дополнительные услуги в расчетном году;

Р1, Р2,... Рn – расходы лизингодателя на каждую предусмотренную в

договоре услугу;

Т – срок договора, лет.

Похожие работы

... , тяжелое машиностроение, транспорт (авиа- и судоперевозки), а также малое и микропредпринимательство. Именно здесь, по их мнению, следует ожидать активизации лизинговой деятельности. Лизинг в странах Запада Бурное развитие лизинга началось на Западе в 80-х годах прошлого века. Тогда американская компания "Белл" стала сдавать в аренду свои телефонные аппараты, что дало стимул быстрому развитию ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... 29423,7 198555 Итого 9178,5 107608,0 670636,9 2836500 Но эти данные относятся к 1997 г. В августе 1998 г. многое изменилось. 3.1. Первые лизинговые коипании. Одним из пионеров лизинга в России является Международный Промышленный банк, лизинговая компания “Балтлиз” учрежденные в 1990 г. В 1993 г. решением правительства Москвыбыла организована Московская Лизинговая Компания. К ...

... значительный тоннаж - сухогрузы, пассажирские суда, танкеры, находившиеся в эксплуатации в течение 6 - 12 лет. Достаточно активно применялся лизинг международных автомобильных перевозок внешнеторговым объединением "Совтрансавто", которое приобретало за рубежом на условиях аренды с последующей покупкой различные виды грузового автомобильного транспорта: тягачи, рефрижераторные и тентовые ...

0 комментариев