Задачи бухгалтерского учета основных средств. Формы первичных документов по учету основных средств

Регистры учета основных средств

Оценка основных средств

Амортизация в бухгалтерском и налоговом учете основных средств

Учет ремонта основных средств

Переоценка основных средств

Бухгалтерский, налоговый учет и анализ основных средств на примере ЗАО «НЭСКО»

Синтетический учет основных средств

Руб. – зачтен НДС по принятым работам

Учет ремонта основных средств

Учет выбытия основных средств

Анализ основных средств на примере ЗАО «НЭСКО»

Анализ эффективности использования основных средств

Рекомендации по совершенствованию использования основных средств

Навигация

Анализ основных средств на примере ЗАО «НЭСКО»

Основные средства предприятия

128678

знаков

10

таблиц

1

изображение

2.4 Анализ основных средств на примере ЗАО «НЭСКО»

2.4.1 Анализ правильности документального оформления и бухгалтерского учета основных средств

В ходе выполнения выпускной квалификационной работы было проанализировано заполнение первичных документов по учету основных средств в частности формы №ОС-1, ОС-1а, С-1б, №ОС-2, ОС-3, ОС-4, ОС-6, ОС-14, ОС-15, за период с 01.01.2006 г. по 31.12.2007 г.

В этот период имели место неоформленные или частично недооформленные первичные документы:

– в формах первичных документов не расшифровывались подписи бухгалтеров и руководителя;

– в формах ОС-1 не вписаны номера доверенностей, по которым приняты к учету объекты основных средств;

– в формах ОС-4 не проставлена корреспонденция счетов синтетического учета

Такие документы являются основанием для непризнания операций по движению основных средств.

Некорректное внесение исправлений в данные первичных документов, нарушает п. 4 Приказа Минфина России от 29.07.1983 г. №105 «Положение о документах и документообороте в бухгалтерском учете», регламентирующим порядок исправления ошибок в первичных документах. В тексте и цифровых данных первичных документов и учетных регистров подчистки и не оговоренные исправления не допускаются. Исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

В нарушение Инструкции по применению плана счетов предприятие допускает списание материалов при ликвидации основных средств на себестоимость без постановки на учет товарно-материальных ценностей. Например, на основании Акта о списании ОС-4 №6 от 19.01.2006 г. были списаны стеллажи. В учете отражено: Д 44 К 91. списанные, таким образом материалы, в частности деревянные полки, принимаются к учету и в дальнейшем используются при ремонте, но при этом не используется счет 10 «Материалы», что снижает контроль за поступлением и использованием материалов.

В нарушение п. 54 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утвержденного Приказом Минфина России от 29.07.1998 №34н, и п. 9 ПБУ 5/01., были некорректно списаны, в процессе ликвидации основных средств, материалы, пригодные как вторичное сырье. В частности при ликвидации кран-балки в июне 2006 г. полученные металлические конструкции оприходованы ниже текущей рыночной стоимости на дату принятия их к учету. Соответственно значительно занижена сумма, зачисляемая на финансовые результаты.

В ряде случаев имеет место несоблюдение временного принципа ведения бухгалтерского учета, т.е. доходы и расходы от списания с бухгалтерского учета объектов основных средств не отражались в бухгалтерском учете в отчетном периоде, к которому они относятся, и подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов. Несвоевременность отражения операций на счетах бухгалтерского учета влияет на формирование себестоимости по периодам, и, как следствие, приводит к искажению финансового результата.

Выявлено неверно установленные сроки полезного использования для вновь приобретенных, основных средств, в бухгалтерском и налоговом учете. В частности в феврале 2007 г. при назначении срока полезного использования в бухгалтерском и налоговом учете ксерокса, установлен минимальный срока полезного использования, установленный в качестве максимального для предыдущей амортизационной группы. То есть срок полезного использования, равный 36 месяцам.

Неверное определение срока полезного использования объекта основных средств привело к неправильному исчислению суммы амортизации. В результате произошло искажение себестоимости продукции и финансовых результатов.

Несмотря на кажущуюся несложность учета объектов основных средств выявленные грубые нарушения законодательства о бухгалтерском учете. Предприятию необходимо провести аудиторскую проверку учета основных средств.

2.4.2 Анализ технического состояния, структуры и движения основных средств ЗАО «НЭСКО»

Профессия бухгалтера в России переживает период радикальных изменений. В качественном отношении возникают новые требования к бухгалтеру как аналитику. Переход к рыночной экономике повышает роль бухгалтерского учета в управлении коммерческими организациями всех форм собственности. Он становится языком бизнеса. Данные бухгалтерского учета рассматриваются как база, без анализа которой невозможно принять аргументированные управленческие решения. Резко возрастает значение бухгалтерского баланса, отчета о прибылях и убытках и другой финансовой документации в связи с приобретением ими характера публичной отчетности.

В корне меняется и отношение к профессии бухгалтера. Участие в делах предприятия превращает главного бухгалтера в управленческого профессионала, который может оценить положение предприятия в развивающемся мире, и основной смысл деятельности которого подчинен диагностике и подготовке мер, способствующих сохранению экономической благополучия предприятия на протяжении всего периода его существования.

Цель анализа основных средств – объективная оценка состояния основных средств и изыскания резервов более эффективного их использования на предприятии.

При анализе состояния и эффективного использования основных средств необходимо ответить на следующие вопросы:

1) какова доля основных средств в общей стоимости активов предприятия;

2) какова обеспеченность организации и ее структурных подразделений необходимыми для производства основными средствами, то естьсоответствует ли потребности в них фактическое наличие основных средств;

3) какова динамика роста основных средств и отдельно их активной части;

4) какова степень использования основных средств;

5) какое влияние оказывает использование основных средств на объем выпускаемой продукции и другие экономические показатели работы организации;

6) имеются ли резервы роста фондоотдачи как за счет увеличения объема продукции, так и за счет улучшения использования основных средств?

Источниками данных для анализа состояния и использования основных средств являются следующие формы: №1 «Бухгалтерский баланс за 2006 год»; №2 «Отчет о прибылях и убытках за 2006 г.»; №5 «Приложение к бухгалтерскому балансу за 2006 г.»; №1 «Бухгалтерский баланс за 2007 год»; №2 «Отчет о прибылях и убытках за 2007 г.»; №5 «Приложение к бухгалтерскому балансу за 2007 г.».

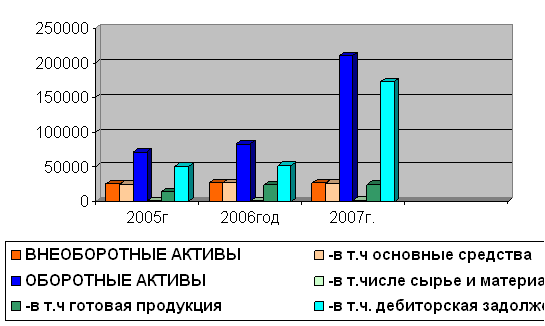

Проанализируем долю основных средств в общей стоимости активов предприятия на протяжении с 2005 по 2007 года. Источником данных для данного анализа основных средств являются формы: №1 «Бухгалтерский баланс» за 2005, 2006, 2007 годы. Построим рис. 2.1 и заполним таблицу 2.1.

Рис. 2.1. Структура активов предприятия

Таблица 2.1. Структура активов предприятия

| № п.п | Наименование активов | На конец 2005 г. | На конец 2006 г. | На конец 2007 г. | |||

| Тыс. руб. | Уд. вес % | Тыс. руб. | Уд. вес % | Тыс. руб. | Уд. вес % | ||

| 1 | I. Внеоборотные активы | 24848 | 26% | 26412 | 25% | 26352 | 12% |

| 2 | в т.ч. основные средства | 24371 | 25% | 25988 | 24% | 25762 | 11% |

| 3 | II. Оборотные активы | 71430 | 74% | 83278 | 75% | 211047 | 88% |

| 4 | Итого активов | 96278 | 100% | 109690 | 100% | 237399 | 100% |

Данные таблицы 2.1. показывают, что за период с 2005 года по 2007 год количество основных средств предприятия увеличилось с 24371 тыс. руб. до 25762 тыс. руб. но доля в общей стоимости активов предприятия за период с 2005 год по 2007 год уменьшилась с 25% до 11% .Увеличение оборотных активов произошло в основном за счет статей: «сырье и материалы», «готовая продукция» и «дебиторская задолженность».

На рисунке 2.1. наглядно показана динамика задержки реализации готовой продукции, увеличение сырья и материалов, и дебиторской задолженности. Такая тенденция свидетельствует о понижении скорости оборота средств, то есть снижении эффективности работы предприятие.

На основании формы 5, проанализируем объем основных средств, их динамику и структуру. Данные за 2006 год представлены в таблицах 2.2.

Таблица 2.2. Наличие, состав и структура основных средств

| Основные средства | На начало года | На конец года | Изменение | Темпы роста, % | |||

| Тыс. руб. | Уд. Вес, % | Тыс. руб. | Уд. Вес, % | Тыс. руб. | Уд. Вес, % | ||

| 2006 год | |||||||

| 1. Земельные участки | 966 | 3,6 | 966 | 3,2 | 0 | 0 | 100,00 |

| 2. Здания | 15545 | 58,5 | 15545 | 50,7 | 0 | 0 | 100,00 |

| 3. Сооружения | 400 | 1,5 | 400 | 1,3 | 0 | 0 | 100,00 |

| 4. Машины и оборудование | 7849 | 29,5 | 11266 | 36,8 | 3417 | 84,3 | 143,53 |

| 5. Транспортные средства | 1057 | 4 | 1057 | 3,5 | 0 | 0 | 100,00 |

| 6. Производственный и хоз. инвентарь | 689 | 2,6 | 1327 | 4,3 | 638 | 15,7 | 192,6 |

| 7. Другие виды ОС | 74 | 0,3 | 74 | 0,3 | 0 | 0 | 100,00 |

| 8. Итого | 26580 | 100 | 30635 | 100 | 4055 | 100 | 115,26 |

| В том числе: | |||||||

| 8.1 Производственные | 25449 | 95,74 | 29504 | 96,31 | 4055 | 100 | 115,26 |

| 8.2 Непроизводственные | 1131 | 4,26 | 1131 | 3,69 | 0 | 0 | 100,00 |

Таблица 2.3. Наличие, состав и структура основных средств

| Основные средства | На начало года | На конец года | Изменение | Темпы роста, % | |||

| Тыс. руб. | Уд. Вес, % | Тыс. руб. | Уд. Вес, % | Тыс. руб. | Уд. Вес, % | ||

| 2007 год | |||||||

| 1. Земельные участки | 966 | 3,2 | 1140 | 3,4 | 174 | 5,7 | 118,01 |

| 2. Здания | 15545 | 50,7 | 16968 | 50,4 | 1423 | 46,5 | 109,15 |

| 3. Сооружения | 400 | 1,3 | 609 | 1,8 | 209 | 6,8 | 152,25 |

| 4. Машины и оборудование | 11266 | 36,8 | 11972 | 35,5 | 706 | 23,1 | 106,27 |

| 5. Транспортные средства | 1057 | 3,5 | 1057 | 3,1 | 0 | 0 | 100,00 |

| 6. Производственный и хоз. инвентарь | 1327 | 4,3 | 1877 | 5,6 | 550 | 18,0 | 141,45 |

| 7. Другие виды ОС | 74 | 0,3 | 74 | 0,2 | 0 | 0 | 100,00 |

| 8. Итого | 30635 | 100 | 33697 | 100 | 3062 | 100 | 110 |

| В том числе: | |||||||

| 8.1 Производственные | 29504 | 99,3 | 32566 | 96,64 | 3062 | 100 | 110 |

| 8.2 Непроизводственные | 1131 | 0,7 | 1131 | 3,36 | 0 | 0 | 100 |

Данные таблицы 2.2 показывают, что за 2006 год количество основных средств предприятия увеличилось на 4055 тыс. рублей или на 15,26%. При этом увеличения основные средства на ЗАО «НЭСКО» увеличились за счет роста основных производственных фондов – 15,26%. Увеличение незначительное. Из столбца «Темпы роста» можно увидеть, что темпы роста основных средств увеличился по видам «Машины и оборудование» на 143,53% и «Производственный и хозяйственный инвентарь» на 192,6% по остальным остался неизменным.

Данные таблицы 2.3 о наличии, составе и структуре основных средств за 2007 год также свидетельствуют о увеличении основных средств на 10%, при этом увеличение произошло по каждым видам основных средств, неизменным остались только «транспортные средства». Также стоит заметить, что увеличение ОС происходит за счет производственных фондов.

Сопоставив данные за два года можно сделать вывод, в течение последних двух лет в ЗАО «НЭСКО» наметились незначительные тенденции снижения темпов роста основных средств. Это можно объяснить падением прибыли 2007 г. по сравнению с 2006 г. на 75% и как следствие урезание статьи на приобретение основных средств.

Для расчета показателей наличия и движения основных средств в 2006–2007 гг. рассмотрим таблицу 2.4 «Баланс наличия и движения основных средств».

Таблица 2.4. Баланс наличия и движения основных средств, тыс. руб. за 2006–2007 гг.

| Наличие на начало периода | Поступило в отчетном периоде | Выбыло в отчетном периоде | Наличие на конец отчетного периода | ||||||||

| Всего | В том числе новых ОС | Всего | В том числе ликвидировано | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | 2006 | 2007 |

| 26580 | 30635 | 5333 | 3105 | 3208 | 2062 | 1278 | 43 | 336 | 15 | 30635 | 33697 |

Исходя из данных баланса наличия и движения основных средств, можно рассчитать показатели движения основных средств.

Относительные показатели дают более объективную картину. На их основе можно получить качественную характеристику движения основных средств ЗАО «НЭСКО».

Рассчитаем показатели за анализируемый период.

| 2006 год – 0 | 2007 год – 1 |

| Квв0 = 5333/30635*100 = 17,41% | Квв1 = 3105/33697*100 = 9,21% |

| Кобн0 =3208/30635*100 = 10,47% | Кобн1 = 2062/33697*100 = 6,11% |

| Квыб0 = 1278/26580*100 = 4,8% | Квыб1 = 43/30635*100 = 0,14% |

| Кл0 = 336/26580*100 = 1,26% | Кл1 = 15/30635*100 = 0,05% |

| Показатель | 2006 г. | 2007 г. | Изменение |

| Коэффициент ввода | 17,41 | 9,21 | -8,20 |

| Коэффициент обновления | 10,47 | 6,11 | -4,36 |

| Коэффициент выбытия | 4,8 | 0,14 | -4,66 |

| Коэффициент ликвидации | 1,26 | 0,05 | -1,21 |

Сравнение данных показателей с показателями прошлого периода свидетельствует о том, что темпы роста поступления основных средств снизились, в том числе и обновления. Поступление основных средств происходит в основном за счет ввода новых фондов. В целом же уровень этих показателей остается невысоким.

Несколько снизились и темпы выбытия, в том числе и ликвидации основных средств, причем в меньшей степени за счет выбытия изношенных основных средств. Все это сказывается на техническом состоянии основных средств. Поэтому анализ движения необходимо дополнить анализом их технического состояния.

Таблица 2.6. Динамика показателей технического состояния основных средств ЗАО «НЭСКО»

| Показатель | 2006 г | 2007 г. | Абсолютное изменение, |

| Балансовая стоимость основных средств, тыс. руб. | 30635 | 33697 | -3062 |

| Износ основных средств, тыс. руб. | 4647 | 7935 | +3288 |

| Остаточная стоимость основных средств, тыс. руб. | 25988 | 25762 | -226 |

| Коэффициент износа, % | 15,17 | 23,55 | +8,38 |

| Коэффициент годности, % | 84,83 | 76,45 | -8,38 |

| Темп обновления, лет | 5 | 10 | -5 |

Как видно из таблицы 2.6, все показатели, характеризующие техническое состояние основных средств, изменились в худшую сторону. Повысился коэффициент износа, что привело к снижению коэффициента годности, причиной этого могут быть заниженные темпы обновления основных средств. Темп обновления говорит о том, что поступление новых основных средств в денежном выражении относительно велико по сравнению с их наличием на начало периода. Это можно объяснить тем, что предприятие ЗАО «НЭСКО» возникло недавно и находится на этапе формирования фонда основных средств. В анализируемый период поступили основные средства таких видов как здания, машины и оборудование.

Похожие работы

... выполнения плана по валовой продукции, численности рабочих и количеству отработанных ими дней и часов за анализируемый период. 2. Изложите методику анализа использования основных средств предприятия на основе обобщающих показателей Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, ...

... (восстановительная) стоимость и износ средств.3. ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОТДЕЛЬНЫХ ВИДОВ ИМУЩЕСТВА В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ. Как уже было сказано выше, инвентаризация основных средств производится на основе положения Министерства Финансов и отраслевыми инструкциями, определяющими особенности инвентаризации отдельных видов основных средств в соответствующих отраслях. На основании ...

... документов, оформляющих процесс учета основных средств. По имеющимся документам были разработаны схема и алгоритмы расчета важнейших показателей, необходимых для организации учета основных средств на предприятии. Весь курсовой проект представлен в наглядной форме с необходимыми пояснениями. Список литературы Автоматизированные системы обработки учетно-аналитической информации: Учебник В.С. ...

... ) и интенсивная ( по мощности ) загрузка предприятия. Рассчитываются такие показатели,как фондовооруженность, отражающая обеспеченность основными средствами предприятия. Также рассматривается степень использования площадей предприятия. После проведения анализа определяются пути и резервы повышения эффективности использования основных фондов. РАЗДЕЛ 3.ОБОБЩЕНИЕ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ...

0 комментариев