Основные требования, предъявляемые к составлению отчетности

Учетные процедуры для составления бухгалтерской отчетности

Принципы формирования бухгалтерской отчетности организации

Отчетность в бюджетных организациях

Учетная политика бюджетной организации

Формы бухгалтерского учета в бюджетных организациях

Отчетность "Новосибирского научно-исследовательского института туберкулеза"

Порядок заполнения финансового отчета

Навигация

Порядок заполнения финансового отчета

Отчетность предприятия и состав ее показателей

97872

знака

2

таблицы

1

изображение

3.2.2 Порядок заполнения финансового отчета

Баланс исполнения бюджета главного распорядителя (распорядителя) получателя средств бюджета (ф. 0503130)

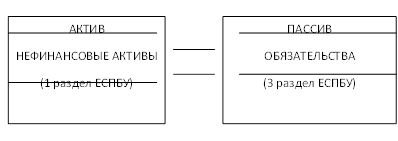

Актив:

Раздел "Нефинансовые активы"

В разделе "Нефинансовые активы" отражаются остатки по стоимости нефинансовых активов в разрезе счетов бюджетного учета:

строка 010 (балансовая стоимость) – остаток по счету 010100000 "Основные средства";

строка 020 (амортизация основных средств) – сумма остатков по соответствующим счетам аналитического учета счета 010400000 "Амортизация" (010401000 - 010407000);

строка 030 (остаточная стоимость) – разница строк 010 и 020;

строка 040 (нематериальные активы) – остаток по счету 010200000;

строка 050 (амортизация нематериальных активов) – остаток по счету 010408000;

строка 060 (нематериальные активы (остаточная стоимость)) – разница строк 040 и 050;

строка 070 (непроизведенные активы (балансовая стоимость)) – остаток по счету 010300000. В строке отражается первоначальная (восстановительная) стоимость непроизведенных активов (земля, ресурсы недр и пр.);

строка 080 (материальные запасы) – остаток по счету 010500000. В строке отражаются остатки материальных запасов по их фактической стоимости.

строка 090 (вложения в нефинансовые активы) – сумма строк 091 - 094;

строка 091 (капитальные вложения в основные средства) – остаток по счету 010601000;

строка 092 (капитальные вложения в нематериальные активы) – остаток по счету 010602000;

строка 093 (капитальные вложения в непроизведенные активы) – остаток по счету 010603000;

по строке 094 (изготовление материалов, готовой продукции (работ, услуг)) – остаток по счету 010604000;

строка 120 (нефинансовые активы в пути) – сумма строк 121 - 123;

строка 121 (основные средства в пути) – остаток по счету 010701000;

строка 122 (нематериальные активы в пути) – остаток по счету 010702000строка;

строка 123 (материалы в пути) – остаток по счету 010703000;

Завершает раздел I итоговая строка 150 = (стр. 030 + стр.060 + стр. 070 + стр. 080 + стр. 090 стр. 120).

Строки 010, 020, 040, 050 в валюту баланса не включаются.

Строки 010 - 150 в графах 5, 9 не заполняются.

Раздел "Финансовые активы"

В разделе "Финансовые активы" отражаются остатки по стоимости финансовых активов в разрезе счетов бюджетного учета:

строка 170 (денежные средства учреждения) – сумма строк 171 - 177;

строка 171 (денежные средства учреждения на банковских счетах) – остаток по счету 020101000;

строка 172 (денежные средства учреждения во временном распоряжении) – остаток по счету 020102000;

строка 173 (денежные средства учреждения в пути) – остаток по счету 020103000;

строка 174 (касса) – остаток по счету 020104000;

строка 175 (денежные документы) – остаток по счету 020105000;

строка 176 (аккредитивы) – остаток по счету 020106000;

строка 177 (денежные средства учреждения в иностранной валюте) – остаток по счету 020107000, отраженный на отчетную дату в валюте Российской Федерации по курсу Центрального банка Российской Федерации;

строка 210 (финансовые вложения) – сумма строк 211 - 213;

строка 211 (депозиты, иные финансовые вложения) – остаток по счету 020401000;

строка 212 (акции и иные формы участия в капитале) – остаток по счету 020402000;

строка 213 (облигации, векселя) – остаток по счету 020403000;

строка 230 (расчеты с дебиторами по доходам) – остаток по счету 020500000, кредитовый остаток по счету отражается со знаком "минус";

строка 260 (расчеты по выданным авансам) – остаток по счету 020600000;

строка 290 (расчеты с дебиторами по бюджетным кредитам) – остаток по счету 020700000;

строка 310 (расчеты с подотчетными лицами) – остаток по счету 020800000, кредитовый остаток по счету отражается со знаком "минус";

строка 320 (расчеты по недостачам) – остаток по счету 020900000;

строка 330 (расчеты с прочими дебиторами) – сумма строк 331, 332;

строка 331 (расчеты по НДС по приобретенным материальным ценностям, работам, услугам) – остаток по счету 021001000;

строка 332 (расчеты по операциям с наличными денежными средствами получателя бюджетных средств) – остаток по счету 021003000;

Завершает раздел II итоговая строка 400 = (стр.170 + стр.210 + стр.230 + стр.260 + стр.290 + стр.310 = стр.320 + стр.330);

строка 410 (баланс) – сумма строк 150, 400.

Пассив:

Раздел "Обязательства"

В разделе "Обязательства" отражаются остатки кредиторской задолженности получателя бюджетных средств, администратора источников финансирования дефицита бюджета по счетам бюджетного учета:

строка 470 (расчеты с кредиторами по долговым обязательствам) – остаток по счету 030100000;

строка 490 (расчеты с поставщиками и подрядчиками) – остаток по счету 030200000;

строка 510 (расчеты по платежам в бюджеты) – сумма строк 511 - 516;

строка 511 (расчеты по налогу на доходы физических лиц) – остаток по счету 030301000;

строка 512 (расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации) – остаток по счету 030302000, дебетовый остаток по счету отражается со знаком "минус";

строка 513 (расчеты по налогу на прибыль) – остаток по счету 030303000, дебетовый остаток по счету отражается со знаком "минус";

строка 514 (расчеты по налогу на добавленную стоимость) – остаток по счету 030304000, дебетовый остаток по счету отражается со знаком "минус";

строка 515 (расчеты по прочим платежам в бюджет) – дебетовый остаток по счету 030305000, остаток по счету отражается со знаком "минус";

строка 516 (расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний) – остаток по счету 030306000, дебетовый остаток по счету отражается со знаком "минус";

строка 530 (прочие расчеты с кредиторами) – сумма строк 531 - 534;

строка 531 (расчеты по средствам, полученным во временное распоряжение) – остаток по счету 030401000;

строка 532 (расчеты с депонентами) – остаток по счету 030402000;

строка 533 (расчеты по удержаниям из оплаты труда) – остаток по счету 030403000;

строка 534 (внутренние расчеты между главными распорядителями (распорядителями) и получателями средств) – остаток по счету 030404000, дебетовый остаток по счету отражается со знаком "минус";

Завершает раздел III итоговая строка 600 = (стр.470 + стр.490 + стр.510 + стр.530).

Раздел "Финансовый результат"

В разделе "Финансовый результат" отражается финансовый результат деятельности получателя бюджетных средств, администратора источников финансирования дефицита бюджета, администратора доходов бюджета по счетам бюджетного учета:

строка 620 (финансовый результат учреждения) – сумма строк 670, 680;

строка 670 (финансовый результат прошлых отчетных периодов) – остаток по счету 040103000;

строка 680 (доходы будущих периодов) – остаток по счету 040104100;

строка 900 (баланс) – сумма строк 600, 620.

Строки 620 - 680 в графах 5, 9 не заполняются.

Справка о наличии имущества и обязательств на забалансовых счетах.

Справка о наличии имущества и обязательств на забалансовых счетах (далее в целях настоящей Инструкции – Справка в составе Баланса) (ф. 0503130) формируется на основании показателей по учету имущества и обязательств, отраженных по следующим забалансовым счетам:

счет 01 "Арендованные основные средства", в разрезе имущества, принятого по договорам аренды и в безвозмездное пользование (коды строк 010 - 012);

счет 02 "Материальные ценности, принятые на ответственное хранение" с группировкой по видам материальных ценностей, утвержденной главным распорядителем бюджетных средств (код строки 020);

счет 03 "Бланки строгой отчетности" с группировкой по видам бланков, утвержденной главным распорядителем бюджетных средств (код строки 030);

счет 05 "Материальные ценности, оплаченные по централизованному снабжению", в разрезе видов нефинансовых активов (основные средства, нематериальные активы, материальные запасы) (коды строк 050 - 053);

счет 07 "Переходящие награды, призы, кубки и ценные подарки, сувениры", раздельно по имуществу, учтенному в условной оценке и по стоимости приобретения (коды строк 070 - 072);

счет 10 "Обеспечение исполнения обязательств" в разрезе видов обеспечения (задаток, залог, банковская гарантия, поручительство, иное обеспечение) (коды строк 100 - 105);

счет 11 "Суммы предоставленных государственных и муниципальных гарантий", раздельно по видам гарантий (коды строк 110 - 112);

счет 12 "Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками" (код строки 120);

счет 17 "Поступления денежных средств на банковские счета учреждения", в разрезе итоговых сумм по доходам, расходам, источникам финансирования дефицита бюджета (коды строк 170 - 173);

счет 18 "Выбытия денежных средств с банковских счетов учреждения", в разрезе итоговых сумм по расходам, источникам финансирования дефицита бюджета (коды строк 180 - 182) (см. приложение А).

Справка по консолидируемым расчетам. Справка по консолидируемым расчетам (ф. 0503125) (далее в целях настоящей Инструкции – Справка (ф. 0503125)) формируется получателем бюджетных средств, администратором источников финансирования дефицита бюджета, администратором доходов бюджета для определения взаимосвязанных показателей, подлежащих исключению при формировании главным распорядителем, распорядителем бюджетных средств, главным администратором, администратором, осуществляющим отдельные полномочия главного администратора, источников финансирования дефицита бюджета, главным администратором, администратором, осуществляющим отдельные полномочия главного администратора, доходов бюджета, финансовым органом, консолидированных форм бюджетной отчетности и представляется на следующие отчетные даты:

ежемесячно – в части определения взаимозависимых показателей по денежным расчетам и неденежным расчетам в части некассовых операций;

на 1 января года, следующего за отчетным, – по денежным и неденежным расчетам;

на иную отчетную дату, установленную органом, уполномоченным формировать консолидированные формы бюджетной отчетности.

Главный распорядитель бюджетных средств, главный администратор источников финансирования дефицита бюджета составляет сводные Справки (ф. 0503125 по кодам счетов 140101241, 140101180) на основании сводных Справок (ф. 0503125 по кодам счетов 140101241, 140101180) и Справок (ф. 0503125 по кодам счетов 140101241, 140101180), представленных соответственно распорядителями (получателями) бюджетных средств, администраторами источников финансирования дефицита бюджета путем суммирования одноименных показателей в разрезе кодов глав по БК по строкам и графам отчета (см. приложение Б).

Справка по заключению счетов бюджетного учета отчетного финансового года. Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) (далее в целях настоящей Инструкции – Справка (ф. 0503110)) формируется главным распорядителем, распорядителем, получателем бюджетных средств, главным администратором, администратором источников финансирования дефицита бюджета, главным администратором, администратором доходов бюджета, финансовым органом, органом, осуществляющим кассовое обслуживание исполнения бюджета, в составе форм годовой отчетности и отражает обороты по счетам бюджетного учета, подлежащим закрытию по завершении отчетного финансового года в установленном порядке, в разрезе бюджетной и приносящей доход деятельности (раздел 1) и деятельности со средствами, поступающими во временное распоряжение (раздел 2).

В графе 1 раздела 1 Справки (ф. 0503110) отражаются номера соответствующих счетов 040101000 "Финансовый результат учреждения", 040102000 "Финансовый результат по резервному фонду", содержащих в соответствующих разрядах номера счета бюджетного учета коды бюджетной классификации Российской Федерации: видов доходов, разделов, подразделов расходов бюджета, групп, подгрупп, статей источников финансирования дефицита бюджета. Коды бюджетной классификации Российской Федерации: глав по БК, целевых статей, видов расходов бюджета, подвидов доходов, видов источников финансирования дефицита бюджета, в соответствующих разрядах номера счета бюджетного учета отражаются со значением "ноль".

Раздел 2 Справки (ф. 0503110) получателем бюджетных средств, администратором источников финансирования дефицита бюджета, администратором доходов бюджета не формируется (см. приложение В).

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета. Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (далее в целях настоящей Инструкции – Отчет (ф. 0503127)) составляется на основании данных по исполнению бюджета получателей бюджетных средств, администраторов источников финансирования дефицита бюджета, администраторов доходов бюджета в рамках осуществляемой ими бюджетной деятельности.

В Отчете (ф. 0503127) отражается: доходы бюджета; расходы бюджета; источники финансирования дефицита бюджета.

Главный распорядитель, распорядитель бюджетных средств, главный администратор, администратор источников финансирования дефицита бюджета, главный администратор, администратор доходов бюджета составляет консолидированный Отчет (ф. 0503127) на основании консолидированных Отчетов (ф. 0503127) и Отчетов (ф. 0503127), составленных и представленных распорядителями и получателями бюджетных средств, администраторами источников финансирования дефицита бюджета, администраторами доходов бюджета путем суммирования одноименных показателей по строкам и графам соответствующих разделов отчета и исключения взаимосвязанных показателей на основании данных строки "денежные расчеты" сводной Справки (ф. 0503125 по коду счета 130404000) (см. Приложение Г).

Отчет о финансовых результатах деятельности. Отчет о финансовых результатах деятельности (ф. 0503121) (далее в целях настоящей Инструкции – Отчет (ф. 0503121)) составляется получателем бюджетных средств, администратором источников финансирования дефицита бюджета, администратором доходов бюджета и содержит данные о финансовых результатах его деятельности в разрезе кодов КОСГУ по состоянию на 1 января года, следующего за отчетным.

Показатели отражаются в отчете в разрезе бюджетной деятельности (графа 4), приносящей доход деятельности (графа 5), средств во временном распоряжении (графа 6) и итогового показателя (графа 7).

Показатели отражаются в отчете без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

Пояснительная записка. Пояснительная записка (ф. 0503160) оформляется главным распорядителем, распорядителем, получателем бюджетных средств, главным администратором, администратором источников финансирования дефицита бюджета, главным администратором, администратором доходов, финансовым органом, органом, осуществляющим кассовое обслуживание исполнения бюджета (далее в целях настоящей Инструкции – субъект бюджетной отчетности).

Пояснительная записка (ф. 0503160) составляется в разрезе следующих разделов:

Раздел 1 "Организационная структура субъекта бюджетной отчетности", включающий:

– сведения об основных направлениях деятельности;

– сведения о количестве подведомственных учреждений (ф. 0503161); иную информацию, оказавшую существенное влияние и характеризующую организационную структуру субъекта бюджетной отчетности за отчетный период, не нашедшую отражения в таблицах и приложениях, включаемых в раздел, в том числе: о наличии государственных (муниципальных) унитарных и казенных предприятий и изменениях в их количестве, произошедших за отчетный период; об изменении состава бюджетных полномочий получателей, распорядителей бюджетных средств, находящихся в ведении главного распорядителя (распорядителя) бюджетных средств, а также администраторов, находящихся в ведении главных администраторов источников финансирования дефицита бюджета, главных администраторов доходов бюджета;

Раздел 2 "Результаты деятельности субъекта бюджетной отчетности", включающий:

– сведения о мерах по повышению эффективности расходования бюджетных средств;

– сведения о результатах деятельности (ф. 0503162); иную информацию, оказавшую существенное влияние и характеризующую результаты деятельности субъекта бюджетной отчетности за отчетный период, не нашедшую отражения в таблицах и приложениях, включаемых в раздел, в том числе: о мерах по повышению квалификации и переподготовке специалистов; о ресурсах (численность работников, стоимость имущества, бюджетные расходы, объемы закупок и т.д.), используемых для достижения показателей результативности деятельности субъекта бюджетной отчетности (разъяснения к форме 0503162); о техническом состоянии, эффективности использования, обеспеченности субъекта бюджетной отчетности и его структурных подразделений основными фондами (соответствия величины, состава и технического уровня фондов реальной потребности в них), основных мероприятиях по улучшению состояния и сохранности основных средств; характеристика комплектности, а также сведения о своевременности поступления материальных запасов;

Раздел 3 "Анализ отчета об исполнении бюджета субъектом бюджетной отчетности", включающий:

– сведения об исполнении текстовых статей закона (решения) о бюджете;

– сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета (ф. 0503163);

– сведения об исполнении бюджета (ф. 0503164);

– сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности (ф. 0503182);

– сведения об исполнении мероприятий в рамках целевых программ (ф. 0503166);

– сведения о целевых иностранных кредитах (ф. 0503167);

– сведения о динамике и структуре основных показателей исполнения бюджета (ф. 0503179);

Раздел 4 "Анализ показателей финансовой отчетности субъекта бюджетной отчетности", включающий:

– сведения о движении нефинансовых активов (ф. 0503168);

– сведения по дебиторской и кредиторской задолженности (ф. 0503169);

– сведения о финансовых вложениях получателя бюджетных средств, администратора источников финансирования дефицита бюджета (ф. 0503171);

– сведения о государственном (муниципальном) долге (ф. 0503172);

– сведения об изменении остатков валюты баланса (ф. 0503173);

– сведения о недостачах и хищениях денежных средств и материальных ценностей (ф. 0503176);

– сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178);

Раздел 5 "Прочие вопросы деятельности субъекта бюджетной отчетности", включающий:

– сведения об особенностях ведения бюджетного учета;

– сведения о результатах мероприятий внутреннего контроля;

– сведения о проведении инвентаризаций;

– сведения о результатах внешних контрольных мероприятий;

– сведения об использовании информационных технологий (ф. 0503177);

Иную информацию, оказавшую существенное влияние и характеризующую показатели деятельности субъекта бюджетной отчетности за отчетный период, не нашедшую отражения в таблицах и приложениях, включаемых в раздел, в том числе: перечень документов главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета, главного администратора доходов бюджетов, регулирующих вопросы бюджетного учета и отчетности в системе подведомственных ему получателей бюджетных средств, администраторов источников финансирования дефицита бюджета, администраторов доходов бюджета, соответственно; корреспонденция счетов бюджетного учета для отражения хозяйственных операций, утвержденная главным распорядителем бюджетных средств, главным администратором источников финансирования дефицита бюджета, главным администратором доходов бюджетов дополнительно к перечню, установленному Инструкцией по бюджетному учету [12].

Заключение

В процессе работы был рассмотрен учет деятельности "Новосибирского научно-исследовательского института туберкулеза". Подробно изложен порядок формирования финансового отчета, приведены формы финансового отчета.

На основе проведенной работы хочется еще раз отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов, акционеров и др.

Финансовый учет и формирование бухгалтерской (финансовой) отчетности в России претерпевают в настоящее время все большие изменения, связанные с адаптацией к требованиям международных стандартов бухгалтерского учета.

Необходимо подчеркнуть, что происходящие изменения носят как количественный, так и качественный характер.

Сама идея раскрытия всей существенной информации говорит о необходимости отражения совершенно новых для нашей учетной практики аспектов: риски, особые обстоятельства, наличие условных активов и пассивов и др.

Изменения качественного характера объясняются тем, что переход на международные стандарты учета предполагает изменения концептуального характера, которые связаны с переосмыслением целей составления бухгалтерской (финансовой) отчетности.

Использование в анализе неполных или искаженных данных может нанести вред больший, чем их отсутствие. Известно, что существует значительное количество приемов и способов искажения (приукрашивания) отчетности. Так, простой прием взаимозачета статей актива и пассива по таким статьям, как "Расчеты с покупателями и заказчиками", "Расчеты с поставщиками и подрядчиками", "Расчеты с прочими дебиторами и кредиторами", позволяет исказить значение коэффициентов ликвидности. Суть таких искажений связана с искусственным уменьшением объема обязательств, с одной стороны, и необоснованным занижением риска неплатежей дебиторов, с другой. Наличие или отсутствие таких искажений не может быть установлено пользователем бухгалтерской отчетности, не имеющим доступа к внутренним данным учета. Очевидно, что они могут быть выявлены только аудитором.

Список использованных источников

Нормативно-правовые акты

1. Бюджетный кодекс Российской Федерации. - М.: Проспект, 2000. – 500 с.

2. Федеральный закон "О бухгалтерском учете" от 21 ноября 1996г. N 129-ФЗ // Российская газета. – 1996. – 28 ноября. – N 228.

3. Федеральный закон "О бухгалтерском учете" от 03.11.2006 N 183-ФЗ // Собрание законодательства РФ.- 2006. - N 45. - ст. 4635.

4. Положение по бухгалтерскому учету "Учетная политика предприятия" ПБУ 1/98 от 09.12.98г.№ 60н (изменено от 30.12.1999 №107н). // Российская газета. - 1999. - 20.января. - N 10.

5. Пояснительная записка к проекту Федерального Закона "О регулировании бухгалтерского учета и финансовой отчетности". – серия "Бюджетный учет - 2009". – Новосибирск: Издательский центр "Мысль". - 2009. - 230с.

6. План счетов бухгалтерского учета. Утверждены приказом Минфина России от 30 12.2008г. №148н. - серия "Бюджетный учет - 2008". – Новосибирск: Издательский центр "Мысль". - 2008. - 230с.

7. Приказ от 22 июля 2003г. №67н "О формах бухгалтерской отчетности организации" // Финансовый вестник. Финансы, налоги, страхование, бухгалтерский учет. – 2003. - N 10.

Учебно-научная литература

8. Астахов В.П. Бухгалтерский (финансовый) учет: учебник. – Ростов н/Д.: Феникс, 2007. - 891 с.

9. Белов А.Н. Бухгалтерский учет в учреждениях непроизводственной сферы. - М.: Финансы и статистика, 2001. – 560 с.

10. Бюджетные учреждения. / Под общей ред. В.В. Семенихина. – М.: Эксмо, 2005. - 368 с. – (Справочник руководителя и главного бухгалтера).

11. Гейц И.В. Единый социальный налог. Практическое руководство для бухгалтеров и налоговых инспекторов. – М., 2004. – 246 с.

12. Инструкция по бюджетному учету – 2009. Приказ Минфина России от 30.12.2008 г. №148н. – серия "Бюджетный учет - 2009". – Новосибирск: Издательский центр "Мысль", 2009. - 230с.

13. Кондраков Н.П. Бухгалтерский учет: Учеб пособие. - М.: ИНФРА-М., 2005. – 320 с.

14. Кирьенова З.В. Теория бухгалтерского учета: учебник. - 2 изд. – М.: Финансы и статистика, 2007. – 432 с.

15. Кондраков Н.П. Бухгалтерский учет в бюджетных организациях. - М.: Гроссбух, 2005. – 215 с.

16. Кондраков Н.П. Бухгалтерский учет: Учебное пособие - М.: ИНФРА-М, 2007. - 364 с.

17. Ларионов А.Д., Ерофеев В.А. Бухгалтерский учет: Учебник. - М.: ГроссБух, 2006. - 412 с.

18. Палий В.Ф., Соколов Я.В. Теория бухгалтерского учета: Учебникю – М.: Финансы и статистика, 2006. – 349 с.

19. Палий В. Ф., Палий В. В. Финансовый учет: Учебное пособие. - М.: ФБК-ПРЕСС, 2004. – 352 с.

20. Пучкова С. И. Бухгалтерская (финансовая) отчетность: Учебное пособие. – М.: ИД ФБК-ПРЕСС, 2001. – 272 с.

21. Пучкова С. И., Новодворский В. Д. Консолидированная отчетность: Учебное пособие. – М.: ФБК-ПРЕСС, 2003. – 224 с.

22. Сибилева Н.Н., Бизина А.С., Оболенская Ю.А. Бухгалтерский учет в бюджетных учреждениях. – М.: Альфа–Пресс, 2007. – 352 с.

23. Середа К. Н. Бухгалтерский учет и налогообложение в бюджетных организациях. - Ростов н / Д: Феникс, 2002. – 448 с.

24. Селезнев А.З. Бюджетная система Российской Федерации. – М.: Магистр, 2007. – 383 с.

25. Кондраков Н.П. Кондраков И.Н. Бухгалтерский учет в бюджетных организациях. – М.: Издательство "Проспект". - 2002. – 562 с.

Похожие работы

... производят записи на счетах по учету капитальных вложений, определяют финансовый результат от деятельности предприятия и закрывают счет 46 "Реализация продукции (работ, услуг)", распределяют прибыль и закрывают счет 80 "Прибыли и убытки". 2.2. Порядок составления и представления бухгалтерской отчетности. Типовые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм ...

... о состоянии средств и их источниках в статике, отчет о прибылях и убытках характеризует динамику хозяйственного процесса. ГЛАВА 3.АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ. Изучение финансовой отчетности предприятия – необходимая составляющая финансового анализа. Для многих участников рыночных отношений, финансовая отчетность является основным доступным источником экономической информации о ...

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... быть существенным (т.е. искажение бухгалтерской отчетности, значительно влияющее на ее достоверность) или несущественным. 3.2 Ответственность за искажение - в бухгалтерской отчетности Наряду с организацией за ошибки в бухучете могут быть наказаны и ее должностные лица, а именно руководитель предприятия и главный бухгалтер. Причем ответственность может быть административной или уголовной. ...

0 комментариев