Навигация

Нормативно-правове забезпечення оподаткування сільськогосподарських підприємств

59422

знака

2

таблицы

0

изображений

1.2 Нормативно-правове забезпечення оподаткування сільськогосподарських підприємств

Спеціальний режим оподаткування сільськогосподарських товаровиробників у формі фіксованого сільськогосподарського податку (ФСП) з'явився в порядку експерименту в 1998 році у трьох регіонах України: Глобинському районі Полтавської області, Старобешівському районі Донецької області та Ужгородському районі Закарпатської області, а з 1 січня 1999 року його було поширено на всій території країни. Запровадження спрощеної системи оподаткування для сільгоспвиробників було подовжено в 2004 році ще на шість років. Сьогодні увага до даної проблеми ще більше посилюється: незважаючи на явну недосконалість підсистеми оподаткування аграріїв відповідно до останніх змін у законодавстві дію ФСП у 2010 році планується знову продовжити, і цього разу на невизначений період.[5, с. 63]

Статтею 2 Закону України "Про фіксований сільськогосподарський податок" визначено, що особи можуть бути зареєстровані як платники ФСП, якщо вони є сільськогосподарськими підприємствами різних організаційно-правових форм, передбачених законами України, селянськими та іншими господарствами, які займаються виробництвом (вирощуванням), переробкою та збутом сільськогосподарської продукції, а також рибницькими, рибальськими та риболовецькими господарствами, що займаються розведенням, вирощуванням та виловом риби у внутрішніх водоймах (озерах, ставках та водосховищах), у яких сума, одержана від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний (податковий) рік, перевищує 75% загальної суми валового доходу.[6, с.62]

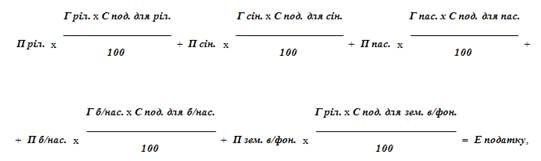

Об'єктом оподаткування для платників ФСП є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому в користування, у тому числі на умовах оренди, а також земель водного фонду, які використовуються рибницькими, рибальськими та риболовецькими господарствами для розведення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках та водосховищах).

Таким чином, оскільки землі водного фонду р. Дніпра не є об'єктом оподаткування ФСП, виловлена з річки Дніпра риба для цілей обчислення ФСП не може враховуватися при розрахунку визначення питомої ваги доходу від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки в загальній сумі валового доходу підприємства за попередній звітний період.[6, с.62]

Законом України "Про особисте селянське господарство" (ст.1), зокрема, встановлено, що особисте селянське господарство — це господарська діяльність, яка провадиться без створення юридичної особи фізичною особою індивідуально або родинних відносинах і спільно проживають, з метою задоволення особистих потреб шляхом виробництва, переробки і споживання сільськогосподарської продукції, реалізації її надлишків та надання послуг з використанням майна особистого селянського господарства. Діяльність, пов'язана з веденням особистого селянського господарства, не відноситься до підприємницької діяльності. Отже, такі селянські господарства відповідно до Закону "Про фіксований сільськогосподарський податок" не є платниками ФСП.[6, с. 62-63] Не можуть бути платниками ФСП суб'єкти господарювання, які реалізують інвестиційні або інноваційні проекти:а) у спеціальних (вільних) економічних зонах;

б) на територіях пріоритетного розвитку із спеціальним режимом інвестиційної діяльності;

в) в умовах технологічних парків;

2)реалізують інноваційні проекти відповідно до Закону України "Про інноваційну діяльність";

3)зареєстровані платниками єдиного податку для суб'єктів малого підприємництва

Не можуть бути платниками ФСП: філії, відділення або інші відокремлені підрозділи юридичних осіб, новостворені підприємства, крім сільськогосподарських підприємств, які створилися шляхом злиття, приєднання або перетворення.[9, с.61]

Запровадження фіксованого сільськогосподарського податку передбачає суттєве спрощення механізму нарахування та сплати податків, адже фіксований сільськогосподарський податок сплачується в рахунок 12 податків і зборів (обов'язкових платежів). Серед них:

• податок на прибуток підприємств;

• плата (податок) на землю;

• податок з власників транспортних засобів та інших самохідних машин і механізмів;

• комунальний податок;

• збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

• збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

• збір на обов'язкове соціальне страхування;

• збір на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування;

• збір на обов'язкове державне пенсійне страхування;

• збір до Державного інноваційного фонду;

• плата за придбання торговельного патенту на здійснення торговельної діяльності;

• збір за спеціальне використання природних ресурсів (щодо користування водою для потреб сільського господарства). [10].

Суб'єкти та об'єкти спеціального режиму оподаткування ПДВ. Спеціальний режим оподаткування (ст. 81 Закону України "Про податок на додану вартість") може обрати сільськогосподарське підприємство, що здійснює підприємницьку діяльність у сфері сільського, лісового господарства та рибальства, починаючи з 01.01.2009 р.

Сільськогосподарськими вважаються товари, зазначені у групах 1 — 24 УКТ ЗЕД згідно із Законом "Про Митний тариф України" (із змінами, внесеними від 21.05.2009) якщо такі товари вирощуються, відгодовуються, виловлюються або збираються (заготовляються) безпосередньо платником податку — суб'єктом спеціального режиму оподаткування (крім придбання таких товарів у інших осіб), а також продукти обробки (переробки) таких товарів, які поставляються зазначеним платником податку — їх виробником (п. 81.7 ст. 81 Закону "Про податок на додану вартість").[8, с.11]

Згідно закону України "Про податок на додану вартість" (Ст.81.2) Згідно із спеціальним режимом оподаткування сума податку на додану вартість, нарахована сільськогосподарським підприємством на вартість поставлених ним сільськогосподарських товарів (послуг), не підлягає сплаті до бюджету та повністю залишається у розпорядженні такого сільськогосподарського підприємства для відшкодування суми податку, сплаченої (нарахованої) постачальнику на вартість виробничих факторів, а за наявності залишку такої суми податку - для інших виробничих цілей.

Сільськогосподарське підприємство - суб'єкт спеціального режиму оподаткування подає податкову декларацію у строки та в порядку, що встановлені для інших платників податку. Форма податкової декларації, яка надається сільськогосподарським підприємством - суб'єктом спеціального режиму оподаткування, затверджується у порядку, встановленому підпунктом "ї" підпункту 4.4.2 пункту 4.4 статті 4 Закону України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами".[7]

Для отримання права на застосування спеціального режиму оподаткування такий платник ПДВ — юридична особа (будь-якої форми власності) повинен пройти відповідну реєстрацію суб'єктом спеціального режиму оподаткування в органах податкової служби. При реєстрації суб'єктом спеціального режиму оподаткування такій особі видається Спеціальне свідоцтво, де зазначається виключний перелік видів діяльності, що підпадають під дію ст. 81 Закону "Про податок на додану вартість" Достовірність відомостей про види діяльності сільськогосподарського підприємства підтверджується витягом із Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців, який містить відомості про основні види діяльності сільськогосподарського підприємства згідно з Національним класифікатором України "Класифікація видів економічної діяльності" (такий витяг сільськогосподарське підприємство додає до заяви).

Інші види діяльності та продукція, що одержуватиметься суб'єктами спеціального режиму оподаткування, які здійснюють діяльність у сфері сільського, лісового господарства та рибальства, повинні оподатковуватися ПДВ поза межами спеціального режиму оподаткування у загальновстановленому порядку .[8, с.11]

Похожие работы

... збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства. 2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО” Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку ...

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

... подібне. Тим самим створюється основа для факторного аналізу діяльності підприємства, успішній розробці бізнес-плану і податкового бюджету.[13, с. 36] 3.2 Основні напрями оптимізації оподаткування на підприємстві Становлення власної податкової системи України відбувалось на фоні системної перебудови економіки, спаду виробництва, загострення соціально-економічної ситуації. Для забезпечення ...

... є обов”язковим, що передбачено Законом №996, Порядком №419, Стандартом №25. Таким чином, всі підприємства зобов”язані вести бухгалтерський облік. Бухгалтерський облік підприємств — платників єдиного податку в нових умовах особливих відмінностей не має. До документів, що регулюють організацію i ведення обліку, можна віднести: Закон України від 16.07.99 р. № 996-XIV «Про бухгалтерський ...

0 комментариев