Навигация

Аналіз системи оподаткування сільськогосподарських підприємств

59422

знака

2

таблицы

0

изображений

2. Аналіз системи оподаткування сільськогосподарських підприємств

2.1 Обчислення і сплата фіксованого сільськогосподарського податку

З питань податкової політики й оподаткування товаровиробників аграрного сектору запроваджується ряд нормативно-правових актів. Спеціальним нормативно-правовим актом, спрямованим на регулювання оподаткування у сфері сільськогосподарського виробництва, був Закон України "Про фіксований сільськогосподарський податок" від 17.12.1998 року.[20]

Згідно закону платники визначають суму податку на поточний рік виходячи з площі земельних ділянок та їх грошової оцінки, проведеної станом на 01.07.95р. відповідно до Методики.[11, с.16-17]

Об'єктом оподаткування є:

1)площа власних сільськогосподарських угідь;

2)площа сільськогосподарських угідь, наданих сільськогосподарському товаровиробнику в користування, в тому числі на умовах оренди;

3)землі водного фонду, які використовують рибницькі, рибальські та риболовецькі господарства для розведення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках та водосховищах).

Сплату провадять щомісяця протягом 30 календарних днів, наступних за останнім календарним днем базового звітного (податкового) місяця, у розмірі 1/3 суми податку, визначеної на кожний квартал від річної суми податку, в таких розмірах:

· у І кварталі - 10 відсотків;

· у II кварталі 10;

· у III кварталі - 50;

· у IV кварталі - 30 відсотків.

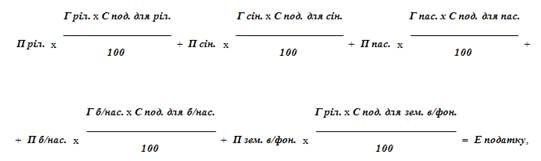

Податок перераховують до бюджету на відповідний рахунок місцевого бюджету за місцем розташування земельної ділянки. Суму податку визначають виходячи з площі земельних ділянок та їх грошової оцінки і ставок податку в розмірах, передбачених ст. 3 та ст. 4 Закону України "Про фіксований сільськогосподарський податок". До земельних ділянок відносять сільськогосподарські угіддя (рілля, сіножаті, пасовища, багаторічні насадження) та/або землі водного фонду, які використовують рибницькі, рибальські та риболовецькі господарства для розведення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках та водосховищах).[11, с.16-17]

Ставки ФСП з гектара угідь до їх грошової оцінки становлять:

- для ріллі, сіножатей та пасовищ – 0,15%;

- для багаторічних насаджень – 0,09%;

- для земель водного фонду, що використовуються рибницькими, рибальськими і риболовецькими господарствами для розведення, вирощування та вилову риби у внутрішніх водоймах, – 0,45% грошової оцінки гектара ріллі по областях.

Якщо ділянки платників ФСП розміщені в гірських зонах або на поліських територіях, то для них ставки ФСП становлять:

- для ріллі, сіножатей та пасовищ – 0,09%;

- для багаторічних насаджень – 0,03%. [15]

До складу доходу від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки включаються:

1) доходи від реалізації продукції рослинництва та тваринництва, виробленої (вирощеної) на угіддях, які належать сільськогосподарському товаровиробнику на праві власності чи надані йому в користування. Це сума кредитових оборотів аналітичних рахунків продукції рослинництва та тваринництва за субрахунком 701 " Дохід від реалізації готової продукції " (без ПДВ) та кредитових оборотів по субрахунку 712 " Дохід від реалізації інших оборотних активів " в частині доходу від реалізації необоротних активів, утримуваних для продажу за аналітичними рахунками реалізації довгострокових біологічних активів рослинництва та тваринництва (без ПДВ), що обліковуються по первісній вартості.

2) доходи від реалізації продукції рибництва, вирощеної у власних чи орендованих внутрішніх водоймах. Це кредитові обороти аналітичних рахунків продукції рибництва за субрахунком 701 " Дохід від реалізації готової продукції " (без ПДВ).

3) доходи від реалізації продукції, виробленої з сировини власного виробництва та продуктів її переробки на власних підприємствах і на давальницьких умовах, незалежно від територіального розміщення переробного підприємства. Це кредитові обороти аналітичних рахунків реалізації продуктів переробки (крім підакцизних товарів) по субрахунку 701 " Дохід від реалізації готової продукції " (без ПДВ).

Слід також зазначити про включення до суми від реалізації сільськогосподарської продукції суми доходів від реалізації виноградних виноматеріалів, вироблених на підприємствах первинного виноробства для підприємств вторинного виноробства, що, у свою чергу, використовують такі виноматеріали для виробництва готової продукції.

4) доходи останнього податкового періоду від надання супутніх послуг - для сільськогосподарських підприємств, які у звітному податковому періоді утворені шляхом злиття, приєднання, перетворення, поділу або виділення. Це кредитові обороти по субрахунку 703 " Дохід від реалізації робіт і послуг " в частині послуг відповідно до Переліку супутніх послуг, затвердженого наказом Мінагрополітики від 29.01.2007 р.[15]

Для набуття та підтвердження статусу платники ФСП щороку подають до 1 лютого поточного року такі документи:

• загальний розрахунок ФСП на всю площу земельних ділянок, з яких справляють податок, - подається до податкового органу за місцем знаходження платника податку;

• звітний розрахунок ФСП — подається до податкового органу за місцем розташування кожної земельної ділянки;

• розрахунок частки доходу від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки в загальній сумі валового доходу підприємства за попередній звітний (податковий) рік - до податкового органу за своїм місцезнаходженням та за місцем розташування земельних ділянок;

• витяг з державного земельного кадастру про склад земель сільськогосподарських угідь та їх грошову оцінку - до податкового органу за своїм місцезнаходженням та за місцем розташування земельних ділянок.

Податковий орган за місцезнаходженням платника протягом 10 робочих днів після подання розрахунку ФСП видає довідку про присвоєння або підтвердження статусу платника ФСП.

Якщо площа землі зміниться протягом року, необхідно подати уточнюючий розрахунок.

Платники податку, діяльність яких припиняється злиттям, приєднанням, перетворенням, поділом або виділенням у звітному податковому періоді, зобов'язані подати у період до їх фактичного припинення органам державної податкової служби за своїм місцезнаходженням та за місцем розташування земельних ділянок уточнений розрахунок ФСП, в якому, зокрема, зазначаються суми податкових зобов'язань або боргів у разі їх наявності.

Сільськогосподарське підприємство, утворене протягом року злиттям, приєднанням або перетворенням платників податку, подає протягом 20 календарних днів місяця, що настає за місяцем його утворення, до органів державної податкової служби за своїм місцезнаходженням та за місцем розташування земельних ділянок розрахунок ФСП за період від дати утворення до кінця поточного року (п. 10 Положення про ФСП).

Якщо платник ФСП здає в оренду сільськогосподарські угіддя або землі водного фонду, то орендовані площі земельних ділянок не можуть включатися до розрахунку сплати ФСП. При оренді платником ФСП сільськогосподарських угідь або земель водного фонду в підприємства, яке не є платником ФСП, орендовані площі земельних ділянок включаються до розрахунку ФСП орендаря. Якщо платник ФСП бере в суборенду землі у суб'єкта господарювання, який сплачує податки на загальних підставах і орендує, в свою чергу, земельні ділянки у неплатника ФСП, то такий платник зазначені площі включає до розрахунку суми ФСП.[11, с.16-17]

Щодо змін, які відбулися в фіксованому сільськогосподарському податку за останні десять років, то їх можна побачити в ДОДАТКУ А.[5, с.68-70]

Запровадження фіксованого сільськогосподарського податку в Україні, без сумніву, мало низку таких позитивних моментів:

– значно знизилося податкове навантаження на сільськогосподарських товаровиробників;

– зріс рівень сплати цього податку (за даними табл.1);

– суттєво спростився механізм нарахування та сплати податків;

– спростився порядок ведення податкового обліку, підвищилися його прозорість і достовірність;

– стабілізовано базу оподаткування;

– оптимізовано строки сплати податків;

– створено умови оподаткування, за яких відсутня мотивація до приховування результатів господарювання, тощо.

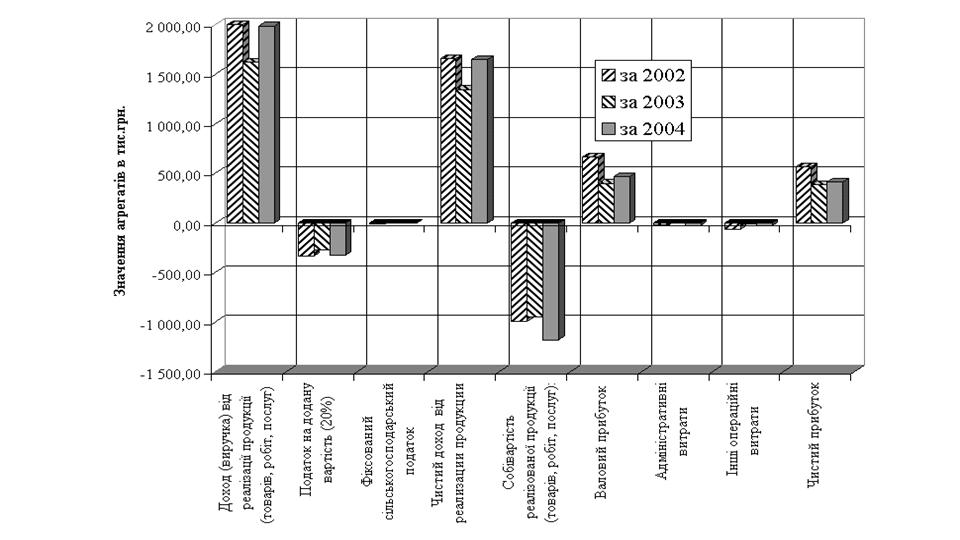

Таблиця 2.1 Нарахування та сплата фіксованого податку сільськогосподарськими підприємствами за роками

| Показники | Роки | |||||||||

| 1990 | 2000 | 2001 | 2002 | 2003 2004 | 2005 | 2006 | 2007 | 2008 | ||

| Нараховано до сплати ФСП, млн. грн. | 486,1 | 338,8 | 420,4 | 475,4 | 454,9 | 419,9 | 157,7 | 140,2 | 146,3 | 144,2 |

| Сплачено | ||||||||||

| ФСП, | 176,1 | 223,9 | 341,6 | 341,6 | 372,6 | 382,3 | 167,8 | 136,5 | 138,1 | 136,5 |

| млн. грн. | ||||||||||

| Рівень сплати ФСП, % | 36,1 | 66,1 | 81,3 | 81,3 | 82,2 | 91,0 | 105,4 | 97,4 | 96,5 | 96,2 |

Таблиця 2.2 Оцінка змін у оподаткуванні ФСП в 2004 – 2010 роках

| Показники, в розрахунку на 1 га ріллі | 2004 | 2008 | 2009 | 2010 |

| Фонд оплати праці, грн. | 192 | 321 | 379* | 448* |

| За умови незмінних правил оподаткування (оподаткування за правилами 2004 року) | ||||

| Навантаження на фонд оплати праці, % | 0,2 | 0,2 | 0,2 | 0,2 |

| Внески до соціальних фондів, грн. | 0,38 | 0,64 | 0,76 | 0,90 |

| Фіксований сільськогосподарський податок**, грн. | 19,30 | 19,30 | 19,30 | 19,30 |

| Сума обов’язкових платежів, грн. | 19,68 | 19,94 | 20,06 | 20,20 |

| З урахуванням фактичного стану оподаткування | ||||

| Навантаження на фонд оплати праці, % | 0,2 | 22,92 | 29,76 | 36,4*** |

| Внески до соціальних фондів, грн. | 0,38 | 73,57 | 112,82 | 162,97 |

| Фіксований сільськогосподарський податок**, грн. | 19,30 | 5,79 | 5,79 | 5,79 |

| Сума обов’язкових платежів, грн. | 19,68 | 79,36 | 118,61 | 168,76 |

| Відношення суми обов’язкових платежів до суми за незмінних умов оподаткування, разів | 1,00 | 3,98 | 5,91 | 8,36 |

* обчислено з урахуванням запланованого зростання мінімальної заробітної плати.

** обчислено виходячи з середньої грошової оцінки 1 га ріллі.

*** на рівні базових ставок 2009 року.

У 2009 році рівень податкового навантаження зріс порівняно з базовим 2004-им майже у 6 разів. З 2010 року він збільшиться ще на 40 %. Це означає, що сільськогосподарська галузь повертається на загальні умови оподаткування (табл. 2.1). [14]

Отже можна стверджувати, що:

1. З переходом до ФСП скорочується податкове навантаження, спрощуються податкові відносини між державою і платниками податків. Але він не впливає на використання земельних ресурсів та ефективність, прибутковість виробництва в цілому, оскільки не відіграє значної ролі, має невеликий розмір і незначну питому вагу у виручці від реалізації продукції.

2. Введення режиму фіксованого сільськогосподарського податку (ФСП) не повною мірою теоретично обґрунтоване, а база його оподаткування неврегульована. Проте вважаємо доцільним подальше його використання в умовах кризи.

У перспективі ж прийнятним напрямом є перехід до моделі прибуткового оподаткування сільськогосподарських товаровиробників.[15]

Похожие работы

... збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства. 2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО” Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку ...

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

... подібне. Тим самим створюється основа для факторного аналізу діяльності підприємства, успішній розробці бізнес-плану і податкового бюджету.[13, с. 36] 3.2 Основні напрями оптимізації оподаткування на підприємстві Становлення власної податкової системи України відбувалось на фоні системної перебудови економіки, спаду виробництва, загострення соціально-економічної ситуації. Для забезпечення ...

... є обов”язковим, що передбачено Законом №996, Порядком №419, Стандартом №25. Таким чином, всі підприємства зобов”язані вести бухгалтерський облік. Бухгалтерський облік підприємств — платників єдиного податку в нових умовах особливих відмінностей не має. До документів, що регулюють організацію i ведення обліку, можна віднести: Закон України від 16.07.99 р. № 996-XIV «Про бухгалтерський ...

0 комментариев