Навигация

Обчислення і сплата податку на додану вартість

59422

знака

2

таблицы

0

изображений

2.2 Обчислення і сплата податку на додану вартість

Чинний сьогодні і колишні спеціальні режими оподаткування є однією з форм державної підтримки сільськогосподарських товаровиробників. Причому така підтримка є більш ефективною, ніж пряме бюджетне фінансування. Аналогічно до пільгових спецрежимів, які діяли до 01.01.2009р., новий спецрежим оподаткування ПДВ передбачає, що:

- сума ПДВ, що нарахована сільськогосподарським підприємством на вартість поставлених ним сільськогосподарських товарів (послуг), не підлягає сплаті до бюджету та повністю залишається для відшкодування сплаченої (нарахованої) постачальнику суми ПДВ на вартість виробничих факторів, а за наявності залишку такої суми податку – для інших виробничих цілей;

- перевищення суми "вхідного" ПДВ, яка сплачена (нарахована) сільськогосподарським підприємством постачальнику на вартість виробничих факторів, над сумою податку, нарахованою за операціями поставок сільськогосподарських товарів (послуг), не підлягає бюджетному відшкодуванню.

- при поставці несільськогосподарських товарів та послуг операції відображаються в загальній декларації з ПДВ, а податкові зобов’язання з ПДВ за такою декларацією підлягають перерахуванню до бюджету на загальних підставах.

Тимчасово, до 01.01.2012 р. звільняються від оподаткування операції із ввезення на митну територію України племінних чистопорідних тварин великої рогатої худоби або генетичного матеріалу, які здійснюються суб’єктами спеціального режиму оподаткування, встановленого ст. 81 Закону України "Про податок на додану вартість". Операції з подальшої поставки вищезазначених племінних чистопорідних тварин великої рогатої худоби або генетичного матеріалу підлягають оподаткуванню у загальному порядку.

Для цілей спецрежиму під сільськогосподарською продукцією розуміється продукція, вказана в групах 1-24 Української класифікації товарів зовнішньоекономічної діяльності УКТЗЕД (ДОДАТОК Б), яка вирощується, відгодовується (виловлюється – для рибницьких підприємств) безпосередньо цим підприємством, а також продукти переробки цієї продукції.

Слід зауважити, що платник податку, що перейшов на спеціальний режим оподаткування ПДВ, зобов’язаний постійно контролювати сукупний показник попередніх дванадцяти послідовних звітних місяців, а новостворений – показник кожного звітного податкового періоду.

Свідоцтво про реєстрацію спеціального режиму оподаткування ПДВ може бути анульоване у таких випадках:

1) якщо підприємство подало заяву про зняття його з реєстрації як суб’єкта спеціального режиму оподаткування;

2) якщо підприємство подало заяву про його реєстрацію як платника ПДВ на загальних підставах (у тому числі у примусовому порядку у разі невідповідності вимогам, викладеним у ст. 81 Закону України "Про податок на додану вартість");

3) у разі ліквідації сільськогосподарського підприємства або його реорганізації;

4) якщо підприємство не подає податкової звітності протягом останніх дванадцяти послідовних звітних податкових місяців.

Розподіл податкового кредиту. Розподіл сплаченого (нарахованого) податкового кредиту з ПДВ сільськогосподарськими підприємствами, що застосовують спецрежим оподаткування ПДВ здійснюється виходячи з частки використання таких товарів (послуг), основних фондів у операціях сільськогосподарського виробництва та відповідно в інших операціях, слід проводити починаючи з 1 січня 2009 року.

Проводити розподіл податкового кредиту необхідно:

- з 01.01.2009р. – сільгосппідприємствам, які з початку поточного року стали спецрежимними платниками ПДВ;

- з дати набуття статусу платника за спеціальним режимом, якщо підприємство зареєстроване таким платником не з початку року.

Визначення дати виникнення податкових зобов'язань з податку на додану вартість для платників, які зареєстровані як суб'єкти спеціального режиму оподаткування, здійснюється у загальному порядку відповідно до Закону про ПДВ. Таким чином, платники, зареєстровані як суб'єкти спеціального режиму оподаткування, повинні забезпечити ведення окремого обліку операцій, пов'язаних із сільськогосподарським виробництвом, та інших операцій.

Звітність з ПДВ за умови застосування спецрежиму. Щодо податкової звітності, то відповідно до п. 81.13 Закону України "Про податок на додану вартість" сільськогосподарське підприємство – суб’єкт спеціального режиму оподаткування подає податкову декларацію у строки та в порядку, встановлені для інших платників податку. Наказом ДПАУ, що набрав чинності з 10.02.2009р., затверджено зміни до форми податкової звітності з ПДВ. Сільськогосподарські товаровиробники, що обрали спеціальний режим оподаткування ПДВ, подають податкову декларацію з ПДВ (скорочену), в якій відображають лише ті операції, які стосуються спецрежиму, з обов’язковим поданням додатків 2 "Розшифровки податкових зобов’язань та податкового кредиту в розі контрагентів" та 3 "Розрахунок питомої ваги вартості сільськогосподарських товарів (послуг) до вартості всіх товарів (послуг)". Інші операції відображаються у загальній (повній) декларації з ПДВ, у кінці якої проставляється відмітка про одночасне подання скороченої декларації. Скорочена декларація є невід’ємною частиною звітності за відповідний податковий період.

У розділі I "Податкові зобов’язання" відображаються операції з поставки сільськогосподарських товарів (послуг), вироблених (наданих) внаслідок здійснення діяльності відповідно до Закону про ПДВ. При цьому рядки 6, 7, 8.2 скороченої декларації не заповнюються, оскільки податкові зобов’язання, що виникають при імпорті товарів та послуг, отриманих від нерезидента на митній території України, не відносяться до зобов’язань, пов’язаних з поставкою сільськогосподарських товарів.

У розділі II "Податковий кредит" зазначаються операції з придбання:

а) товарів (послуг) для їх використання у виробництві сільськогосподарської продукції, а також основні фонди для їх використання у виробництві сільськогосподарської продукції. Якщо товари (послуги), основні фонди, виготовлені або придбані, використовуються сільськогосподарським підприємством частково для виготовлення сільськогосподарських товарів (послуг), а частково для інших товарів (послуг), то сума сплаченого (нарахованого) податкового кредиту розподіляється виходячи з частки використання таких товарів (послуг), основних фондів в операціях сільськогосподарського виробництва та відповідно в інших операціях;

б) послуг, супутніх поставці сільськогосподарського товару, що вирощується, відгодовується, виловлюється або збирається (заготовлюється) безпосередньо платником податку.

У рядку 16.3 показується коригування, пов’язане з використанням раніше придбаних товарів (послуг), основних фондів частково для виготовлення сільськогосподарських товарів (послуг), а частково для інших.

Отже, якщо товари (послуги) раніше отримувались для використання в діяльності підприємства, не пов’язаній із сільськогосподарською, та податковий кредит за ними було відображено в загальній декларації з ПДВ, а потім ці товари (послуги) чи їх частину спрямували на виробництво сільськогосподарської продукції в умовах спецрежиму, то відповідну таким товарам (послугам) суму податкового кредиту необхідно виключити із загальної декларації (шляхом відображення необхідних даних у рядку 16.3 зі знаком "-") і перенести її до рядка 16.3 скороченої декларації зі знаком "+".

Якщо ж сільськогосподарське підприємство планує змінити напрям використання товарів (послуг) та основних фондів з діяльності у сфері сільського господарства на іншу діяльність, скористатись рядком 16.3 скороченої декларації не можна. У рядку 16.4 відображаються інші випадки збільшення (зменшення) податкового кредиту. Сума рядка 16.5 (переноситься до рядка 16.5 загальної декларації) розраховується за схемою: сума значень рядків (10.1 + 12.1 + 12.2 + 12.4 + 12.5 + 16.1 (+ чи -) + 16.2 (+ чи -) + 16.3 + 16.4 (+ чи -)) колонки Б) х (значення рядка 2.1 колонки А /сума значень рядків (5 + 8 (+ чи -) + 91) колонки А).

При від'ємному значенні знаменника, розрахованого згідно з попереднім абзацом, отриманий показник у рядку 16.5 не відображається.

У Розділ III "Розрахунки за звітний період" скороченої декларації на відміну від загальної декларації відсутня відмітка платника про проведення відшкодування та замість рядків 18-28 введено нові рядки:

- Рядок 18 "Різниця між сумою податкового зобов'язання та сумою податкового кредиту з ПДВ поточного звітного податкового періоду (рядок 9 - рядок 17)";

- Рядок 18.1 "Сума ПДВ, яка у поточному звітному періоді підлягає відображенню в особовому рахунку платника та повністю залишається у розпорядженні сільськогосподарського підприємства (позитивне значення суми рядка 18)";

- Рядок 18.2 "Сума ПДВ, яка включається до валових витрат платника (від'ємне значення суми рядка 18)".

Даний розділ податкової декларації містить лише три рядки і не представляє труднощів у заповненні.

У разі самостійного виявлення помилок у поданій податковій звітності за попередні податкові періоди, платник має право виправлення самостійно виявлених помилок шляхом подачі додатку 4 до скороченої декларації з ПДВ "Уточнюючий розрахунок податкових зобов’язань з ПДВ у зв’язку з виправленням самостійно виявлених помилок". [15]

Загальна коротка характеристика платників ПДВ в Україні:

Реєстрація суб’єктів спеціального режиму оподаткування є складовою процедури реєстрації платників ПДВ на загальних підставах, а реєстр суб’єктів спеціального режиму оподаткування – складовою частиною Реєстру платників ПДВ.

Станом на 01.01.10 в органах державної податкової служби зареєстровано 262 230 платників ПДВ – юридичних осіб, із них на загальних умовах – 244 906 осіб (93,4 відс.), на спеціальному режимі оподаткування – 17 324 особи (6,6 відсотка).

Відповідно до Звіту про базове відстеження результативності регуляторного акта загальна кількість платників ПДВ – юридичних осіб станом на 01.01.09 складала 281 709 осіб. Показник кількості сільськогосподарських підприємств, зареєстрованих суб'єктами спеціального режиму оподаткування починаючи з 01.01.09, складає 16 308 осіб (5,8 відс. загальної кількості платників ПДВ – юридичних осіб станом на 01.01.09).

Протягом 2009 року анульовано реєстрацію 47 684 платників ПДВ – юридичних осіб, у тому числі сільськогосподарських підприємств, що перебували на спеціальному режимі оподаткування, – 523 особи (1,1 відсотка). Кількість сільськогосподарських підприємств, виключених з реєстру суб’єктів спеціального режиму оподаткування без анулювання реєстрації як платника податку, складає 299 осіб. [16]

2.3 Інші податки з сільськогосподарських підприємств

З основних чотирьох видів податків, сплачуваних сільськогосподарськими виробниками було розглянуто два найбільш поширених. До інших податків, що сплачуються сільськогосподарськими виробниками можна віднести:

1. Податок на прибуток. Об’єктом оподаткування виступає прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат та суму амортизаційних відрахувань. Платниками податку є суб’єкти господарської діяльності, підприємства, установи та організації, що здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами. Суб’єкти підприємницької діяльності — фізичні особи (приватні підприємці) не є платниками податку на прибуток. Ставка податку на прибуток становить 25 %. Сільськогосподарські підприємства сплачують податок за підсумками звітного податкового року. До складу валових витрат входить плата за землю, що не використовується в сільськогосподарському виробничому обороті. Валові доходи і витрати, утримані (понесені) протягом звітного податкового року, підлягають індексуванню, виходячи з офіційного індексу інфляції за період від місяця, наступного за місяцем понесення таких витрат (отримання доходів), до кінця звітного податкового року.[17]

Декларацію повинні подавати підприємства, що відповідають двом критеріям:

· їх основною діяльністю є виробництво сільськогосподарської продукції (п. 14.1 ст.14 Закону про прибуток);

· валовий дохід від продажу сільськогосподарської продукції власного виробництва за попередній звітний (податковий) рік перевищує 50% загальної суми валового доходу (п.16.4 ст.16 Закону про прибуток).

До того ж треба зважити на суттєвий нюанс: до сільськогосподарської продукції не належать послуги.

Строки подання декларації та сплати податку на прибуток у 2010 році. Повна декларація (разом з усіма додатками, включаючи додаток Р) за податковий рік з 01.07.2009 р. по 30.06.2010 р. подається у строки, що передбачені для річного податкового періоду, тобто не пізніше 29.08.2010 р. Останній день подання декларації 30.08.2010р. Сплатити суму податкового зобов'язання з податку на прибуток слід не пізніше 08.09.2010 р.

Щоправда, невизначеність із строками подання декларації та сплати податку виникає в тому разі, коли підприємство перейшло на спеціальний порядок у поточному році. Тобто в минулому календарному році було платником на загальних підставах чи платником ФСП, а з початку поточного року стає платником податку на прибуток за спеціальним порядком.[18, с.65-69]

Індексування валових доходів і витрат. отримані (понесені) протягом звітного податкового року валові доходи та валові витрати підприємств, які користуються спеціальним порядком оподаткування, підлягають індексуванню.

Отже, підприємство повинне вести окремий журнал податкового обліку валових доходів та витрат, де всі доходи та витрати потрібно наводити за рядками, визначеними в декларації. Записи по відповідних статтях отриманих доходів і понесених витрат здійснюються за підсумками роботи за місяць.

Потім загальна сума валового доходу і валових витрат щомісяця індексується. Тобто індексуватися має не місячне значення кожного окремого рядка декларації, а загальна сума доходів та витрат за місяць. Для індексування застосовуються офіційні індекси інфляції, розраховані Держкомстатом, які щомісячно публікуються в газеті "Урядовий кур'єр".

Розрахунок здійснюється із застосуванням ланцюгового індексу інфляції кожного місяця, який є результатом послідовного множення значень індексів інфляції всіх місяців, що настають за цим місяцем, до кінця звітного періоду. Причому дані за останній місяць звітного податкового року (червень) не індексуються.[21, с.78-83]

2. Єдиний податок. Суб'єкти малого підприємництва — фізичні особи мають право самостійно обрати спосіб оподаткування доходів за єдиним податком шляхом отримання Свідоцтва про сплату єдиного податку. Спрощена система оподаткування зменшує податкове навантаження на платників, скорочує документообіг. Суб'єкти підприємницької діяльності — платники єдиного податку звільняються від сплати ряду податків та зборів, а також їм надано можливість самостійно визначатися щодо реєстрації як платників ПДВ.

Спрощена система оподаткування, обліку та звітності запроваджується для суб'єктів малого підприємництва — фізичних осіб, які здійснюють підприємницьку діяльність без створення юридичної особи і у трудових відносинах з якими, включаючи членів їх сімей, протягом року перебувають не більше ніж 10 осіб та обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 500 тис. грн. Суб'єкти малого підприємництва — фізичні особи мають право самостійно обрати спосіб оподаткування доходів за єдиним податком шляхом отримання Свідоцтва про сплату єдиного податку. Для того щоб перейти на спрощену систему оподаткування зі сплатою єдиного податку, потрібно заповнити заяву.

Ставка єдиного податку для суб'єктів малого підприємництва — фізичних осіб установлюється місцевими радами за місцем їх державної реєстрації залежно від виду діяльності і не може становити менше ніж 20 грн. та більше ніж 200 грн. на місяць.

У разі коли фізична особа — суб'єкт малого підприємництва здійснює кілька видів підприємницької діяльності, для яких установлено різні ставки єдиного податку, вона придбаває одне Свідоцтво і сплачує єдиний податок, що не перевищує встановленої максимальної ставки. У разі коли платник єдиного податку здійснює підприємницьку діяльність з використанням найманої праці або за участю у підприємницькій діяльності членів його сім'ї, ставка єдиного податку збільшується на 50% за кожну особу. Суб'єкт підприємницької діяльності — фізична особа сплачує єдиний податок щомісяця не пізніше 20 числа наступного місяця на окремий рахунок відділень Держказначейства України. Відділення держказначейства наступного дня після надходження коштів перераховують суми єдиного податку в таких розмірах:

- до місцевого бюджету — 43%;

- до Пенсійного фонду України — 42%;

- на обов'язкове соціальне страхування — 15% (у тому числі до Державного фонду сприяння зайнятості населення — 4%) для відшкодування витрат, які здійснюються відповідно до законодавства у зв'язку з тимчасовою втратою працездатності, а також витрат, зумовлених народженням та похованням. Єдиний податок сплачується в рахунок таких самих податків і зборів (обов’язкових платежів), як і фіксований сільськогосподарський податок.

Чинним законодавством пільг для фізичних осіб — підприємців — платників єдиного податку не передбачено.

Протягом року для платника єдиного податку встановлюються звітні періоди, що дорівнюють кварталу. Платник єдиного податку протягом п'яти днів після закінчення звітного періоду подає звіт, який залишається у справі платника єдиного податку. Звіт подається особисто платником єдиного податку або надсилається поштою до органу ДПС за місцем державної реєстрації його як суб'єкта підприємницької діяльності. При особистому поданні звіту датою подання вважається дата реєстрації його в органі ДПС, а при надсиланні звіту поштою — дата відправлення на штампі відділення зв'язку.

Податкову звітність може бути надано податковому органу за добровільним рішенням платника податків в електронній формі за умови дотримання чинного законодавства, що регулює ці питання.[19, с.13-17]

Похожие работы

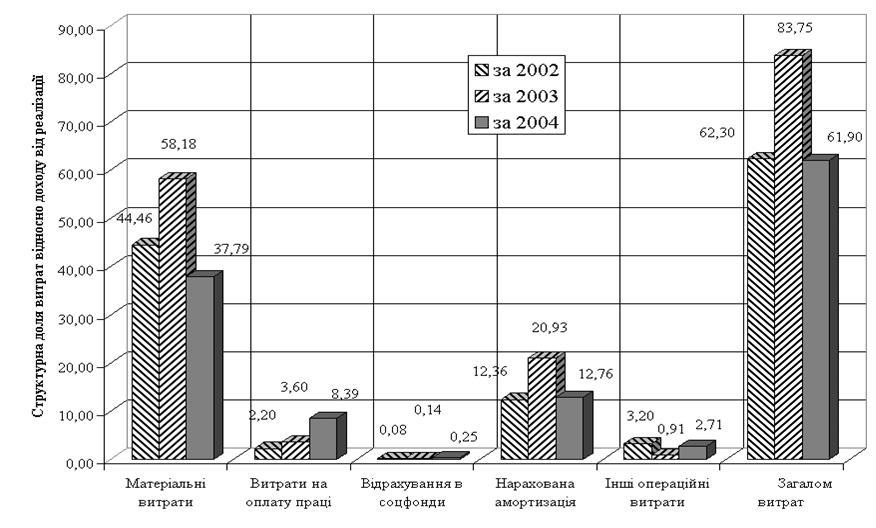

... збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства. 2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО” Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку ...

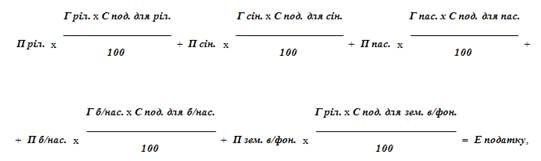

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

... подібне. Тим самим створюється основа для факторного аналізу діяльності підприємства, успішній розробці бізнес-плану і податкового бюджету.[13, с. 36] 3.2 Основні напрями оптимізації оподаткування на підприємстві Становлення власної податкової системи України відбувалось на фоні системної перебудови економіки, спаду виробництва, загострення соціально-економічної ситуації. Для забезпечення ...

... є обов”язковим, що передбачено Законом №996, Порядком №419, Стандартом №25. Таким чином, всі підприємства зобов”язані вести бухгалтерський облік. Бухгалтерський облік підприємств — платників єдиного податку в нових умовах особливих відмінностей не має. До документів, що регулюють організацію i ведення обліку, можна віднести: Закон України від 16.07.99 р. № 996-XIV «Про бухгалтерський ...

0 комментариев