Принципи оптимізації оподаткування на підприємстві

Система оподаткування підприємства та її становлення в Україні

Оподаткування підприємства, основні податки. Податок на прибуток та ПДВ

Аналіз сплати податків ТОВ ”Схід”

Податкове планування на підприємстві як основа оптимізації оподаткування

Облікова політика — вибрана підприємством сукупність способів ведення бухгалтерського і податкового обліку

Принцип мінімізації витрат при стягненні податків. Організація адміністрування податків мас вимагати мінімально можливих витрат

Податок на додану вартість

Податкові пільги

Навигация

Оптимізація оподаткування на підприємстві

Оптимізація оподаткування на підприємстві

102872

знака

1

таблица

2

изображения

ЗМІСТ

Вступ

Розділ I. Теоретичні засади оптимізації оподаткування

1.1 Поняття і сутність оптимізації оподаткування

1.2 Принципи оптимізації оподаткування на підприємстві

Розділ II. Аналіз сплати податків на підприємстві

2.1 Система оподаткування підприємства та її становлення в Україні

2.2 Оподаткування підприємства, основні податки

2.3 Аналіз сплати податків ТОВ «Схід»

Розділ III. Шляхи оптимізації оподаткування на підприємстві

3.1 Податкове планування як основа оптимізації оподаткування

3.2 Основні напрями оптимізації оподаткування на підприємстві

Висновки

Список використаної літератури

Додатки

I. ТЕОРЕТИЧНІ ЗАСАДИ ОПТИМІЗАЦІЇ ОПОДАТКУВАННЯ

1.1 Поняття і сутність оптимізації оподаткування

Основне завдання податкового планування – організація системи оподаткування для досягнення максимального фінансового результату при мінімальних витратах. Оптимізація оподаткування - це організаційні заходи в рамках чинного законодавства, пов'язані з вибором часу, місця і видів діяльності, створенням і супроводом найбільш ефективних схем і договірних взаємин. Оптимізація оподаткування - це процес, який рекомендується проводити як при створенні бізнесу, так і на будь-якому з етапів функціонування підприємства.[5, с.18] Оптимізація оподаткування - головне завдання фінансового менеджменту, це вибір найкращої дороги управління фінансовими ресурсами підприємства. Оптимізація оподаткування - процес, пов'язаний з досягненням певних пропорцій всіх фінансових аспектів операції або проекту. Існує поширена думка, що оптимізація проводиться лише з метою максимального законного зниження податків. В цьому випадку її часто називають податковою мінімізацією. Оптимізація оподаткування - це крупніше завдання, що стоїть перед фінансовим управлінням підприємством, ніж мінімізація податків. Оптимізація оподаткування набагато ширша: окрім мінімізації, її інструментами є відстрочення сплати податків, зменшення суми сплачуваних до бюджету «живих» засобів та інші. Всі вони вигідні з точки зору фінансового менеджменту: грошові кошти залишаються у розпорядженні підприємства і дають прибуток, не зменшується сума оборотних коштів (а це особливо актуально, коли їх не вистачає), що також сприяє збільшенню прибутку, і тому подібне. Для досягнення максимально ефективних результатів оптимізація оподаткування вимагає злагодженої роботи команди податкових юристів і бізнес-консультантів. Завдання перших: побудова і виведення схеми оптимізації оподаткування, адаптація схеми з точки зору правового поля. Завдання других: забезпечення нормального впровадження схеми у вже існуючу матрицю бізнес-процесів підприємства, що склалася, консультування по питаннях організаційних перестроювань, реінженіринг бізнес-процесів. Такий комплексний підхід дозволяє створювати ексклюзивні рішення для різних підприємств. Сучасні методи оптимізації оподаткування не такі ефективні, як методи агресивної оптимізації і перш за все це пов'язано з тим, що податок на додану вартість, як непрямий податок, фактично неможливо оптимізувати, не порушуючи чинне законодавство. Сучасні методи податкової оптимізації засновані на поєднанні спеціальних податкових режимів (таких як спрощена система оподаткування) із загальним режимом оподаткування. Ці методи володіють однією безперечною перевагою – вони законні.

Оптимізація оподаткування починається з аналізу:[11, с.64]

• обставин, які впливають на формування податкових зобов’язань організації (юридичних фактів, з якими пов'язане виникнення податкових зобов'язань);

• методик числення податкових платежів (порядок формування бази оподаткування і використання пільг), існуючої системи господарських взаємин організації.

Процес роботи із створення і впровадження схеми оптимізації оподаткування складається з декількох ключових етапів:

1-й етап оптимізації оподаткування - перевірка бухгалтерського і податкового обліку, бази договорів і первинних документів; усунення виявлених помилок, забезпечення необхідного об'єму і якості первинних документів. Даний етап дозволяє забезпечити діяльність підприємства за попередній період діяльності від можливих штрафів в процесі виїзних податкових перевірок.

2-й етап оптимізації оподаткування – розробка власне схеми оптимізації оподаткування. Схема оптимізації оподаткування - певний порядок взаємин між декількома суб'єктами господарських стосунків, направлених на зменшення бюджетних платежів в рамках чинного законодавства. Досить часто схема передбачає розділення функцій бізнесу між декількома юридичними особами і ліквідацію зайвих ланок бізнес-процесів.

3-й етап оптимізації оподаткування - оновлення і оптимізація договірної бази, внутрішніх організаційних документів підприємства, створення системи автономного внутрішнього контролю; розробка нових форм договірних стосунків з контрагентами і між декількома контрольованими юридичними особами. Також, якщо це необхідно, проводить коректування облікової політики.

4-й етап оптимізації оподаткування – «тонке налаштування» роботи схеми. Завданням даного етапу є розробка необхідних інструментів регулювання рівномірності і розмірів сплати податків для створеної схеми.

Дуже велике значення має можливість відстоювання інтересів підприємства перед податковими і іншими контролюючими органами, і підтримка працездатності схеми оптимізації оподаткування.

Похожие работы

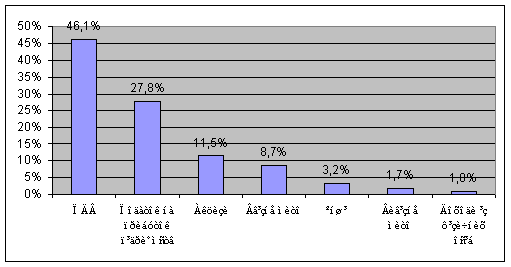

... (11,5%). Окрім перерахованих податків слід звернути увагу також на обов’язкові внески до позабюджетних соціальних, страхових фондів, які за своєю суттю можуть розглядатися підприємством на одному рівні з податковими платежами. 3. ШЛЯХИ ОПТИМІЗАЦІЇ ПОДАТКОВОЇ СИСТЕМИ 3.1 Аналіз стану й напрямки розвитку податкової системи України та її вплив на зростання економіки На сьогодні ефективність ...

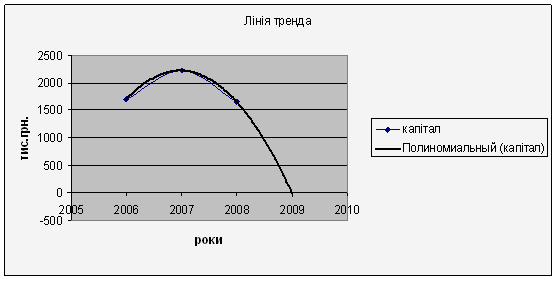

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев