Государственная регистрация ипотеки

Преимущества ипотечного кредита для заемщика и кредитора

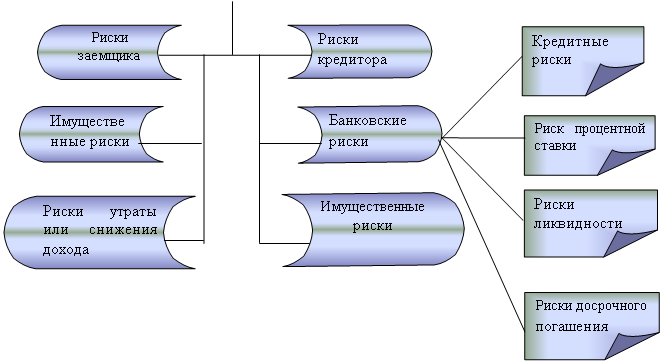

Диверсификация кредитного риска - осуществляется за счёт большого и увеличивающегося в ближайшей перспективе количества заёмщиков

Поддержка молодых специалистов по программе ООО "ИСБК"

Анализ экономической деятельности ООО "Иркутская Энергосбытовая Компания"

Сравнительный анализ программ по поддержке молодых специалистов при получении ипотечных кредитов

Преимущества выбора при предоставлении жилищных субсидий для молодых специалистов

Навигация

Современное состояние системы ипотечного жилищного кредитования в Российской Федерации

Современное состояние системы ипотечного жилищного кредитования в Российской Федерации

104171

знак

20

таблиц

0

изображений

Введение

До перехода на рыночные отношения основными источниками пополнения жилого фонда нашей страны были государственное жилищное строительство и строительство жилья предприятиями и организациями, а кооперативное и индивидуальное жилищное строительства играли вспомогательную роль. Однако в начале 90-х гг. наметилось резкое свертывание темпов строительства жилья со стороны государства, предприятий и организаций, что привело к почти полному исчезновению какой либо поддержки населения в жилищной сфере. Кроме того, в результате кризисов, потрясших экономику страны в конце ХХ века, в России сильно возросла дифференциация доходов населения. В силу этих причин одной из социальных проблем сегодня является обеспечение населения жильем. В России жилье является дорогостоящим объектом и покупка данного товара при разовом получении дохода (заработная плата) для многих россиян практически невозможна.

Создание условий для долгосрочного ипотечного кредитования является привлекательной альтернативой для населения, вынужденного сейчас копить на жилье в полном объеме, поскольку оно позволяет получить жилье в пользование на начальном этапе.

Кроме того, ипотека содержит в себе огромный потенциал экономического развития, развития кредитной системы. Она позволяет недвижимости превращаться в рабочий капитал, дающий возможность кредиторам получить гарантированный доход, а населению - финансировать покупку жилья.

Система ипотечного кредитования является одним из самых проверенных в мировой практике и надежных инструментов привлечения частных инвестиций в жилищную сферу. В зарубежной практике ипотечное кредитование приносит банкам стабильный доход при сравнительно небольших рисках, позволяя наиболее выгодно сочетать интересы населения в улучшении жилищных условий, коммерческих банков и других кредиторов - в эффективной и прибыльной работе, строительного комплекса - в ритмичной загрузке производства и, конечно же, государства, заинтересованного в общем экономическом росте.

Таким образом, можно сделать вывод о том, что проблема развития системы ипотечного кредитования в России является актуальной в социально-экономическом плане. Это подтверждается тем, что в последние годы в направлении развития кредитования населения России под залог жилья были сделаны важные шаги. В настоящее время разработана концепция развития системы ипотечного жилищного кредитования в РФ, одобренная и утвержденная Постановлением Правительства РФ от 11 января 2000 года, которая определяет место и роль ипотечного кредитования в жилищном финансировании, в кредитной системе Российской Федерации, а также стратегию государства в становлении данной сферы. Кроме того, принят ряд законов, являющихся базовыми для ипотечного жилищного кредитования в России. Проблемам развития системы ипотечного жилищного кредитования в последнее время уделяется все большее внимание со стороны органов государственной власти.

Целью данной работы является анализ современного состояния системы ипотечного жилищного кредитования в Российской Федерации, выявление основных проблем, сдерживающих ее развитие на современном этапе и возможностей их решения.

Объектом исследования является предприятие ОАО "Иркутскэнерго".

Предметом исследования является "Ипотека на предприятии для молодой семьи" на 2002 - 2010 годы.

Основными задачами, поставленными при написании данной работы, являются:

1. выявление организационно – правовых основ, созданных для развития ипотечного жилищного кредитования на сегодняшний день;

2. выявление основных проблем и возможных перспектив развития ипотеки в нашей стране;

3. разработка предложений и рекомендаций по совершенствованию программы ипотеки для молодой семьи.

Методами исследования в данной работе являются исторический, абстрактно-логический, монографический и аналитический.

Информационной базой дипломной работы является Федеральное законодательство, нормативно-правовые акты субъектов РФ, экономическая литература, данные периодических изданий, а также интернет-сайтов российских операторов ипотечного жилищного кредитования.

В первой главе работы рассматриваются теоретические и правовые основы ипотечного жилищного кредитования. Вторая глава посвящена положению о субсидиях на предприятии ОАО "Иркутскэнерго". В третьей главе рассматривается анализ двух предприятий ОАО "Иркутскэнерго" и Сбербанк России.

1. Правовые основы ипотечного кредитования

1.1 Закон "Об ипотеке" (понятие, основания возникновения, правила заключения договора)

Государство выполняет регулирующую роль посредством создания правовой основы, обеспечивающей эффективное взаимодействие всех участников процесса жилищного кредитования, а также при необходимости прямым или косвенным образом оказывает влияние на привлечение дополнительных частных инвестиций в жилищную сферу и содействие различным категориям граждан в приобретении жилья.

В России правовое регулирование механизма ипотечного кредитования осуществляется целым рядом законодательных актов, в том числе Гражданским кодексом РФ , законом от 16 июля 1998 года № 102-ФЗ "Об ипотеке (залоге недвижимости)" и постановлением Правительства РФ.

В настоящее время многие эксперты широко интерпретируют понятие ипотеки. Под ипотекой понимаюткак получение кредита под залог недвижимости, так и получение кредита для покупки недвижимости. Понятие "ипотека" ("чистая ипотека") следует рассматривать как способ обеспечения обязательств, когда предметом залога служит недвижимое имущество. Если кредит выдается на приобретение жилья, то применяется термин "ипотечное (жилищное) кредитование". Для некоторых случаев употребим термин "смешанная ипотека", когда заемщик берет кредит в банке под залог уже имеющегося жилья для приобретения нового. Таким образом, жилищное кредитование и смешанная ипотека – это формы кредитования с той лишь разницей, что в первом случае в качестве обеспечения по такому ипотечному кредиту может выступать как залог, так и поручительство, а во втором случае – только залог недвижимости. При таком количестве терминов сущность понятия не меняется: ипотека – это вид залога, в котором предметом выступает недвижимое имущество.

Законодательством ипотека определена, как правоотношение, в силу которого залогодержатель имеет право удовлетворить свое денежное требование к должнику по обеспеченному обязательству из стоимости заложенной недвижимости преимущественно перед другими кредиторами. Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

Обязательства, обеспечиваемые ипотекой, подлежат бухгалтерскому учету кредитором и должником, если они являются юридическими лицами, в порядке, установленном законодательством Российской Федерации о бухгалтерском учете [6, С. 28].

В законе "Об ипотеке" содержится перечень требований, которые могут обеспечиваться ипотекой:

1.Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке. Ипотека, установленная в обеспечение исполнения кредитного договора или договора займа с условием выплаты процентов, обеспечивает также уплату кредитору (заимодавцу) причитающихся ему процентов за пользование кредитом. Если договором не предусмотрено иное, ипотека обеспечивает также уплату залогодержателю сумм, причитающихся ему:

- в возмещение убытков или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства;

- в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом;

- в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

- в возмещение расходов по реализации заложенного имущества.

2.Если договором не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества.

3.Если в договоре об ипотеке указана общая твердая сумма требований залогодержателя, обеспеченных ипотекой, обязательства должника перед залогодержателем в части, превышающей эту сумму, не считаются обеспеченными ипотекой (ссылка).

Договор об ипотеке заключается с соблюдением общих правил Гражданского кодекса Российской Федерации о заключении договоров, а также положений настоящего Федерального закона.

Содержание договора об ипотеке:

1.В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

2.Предмет ипотеки определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием. В договоре об ипотеке должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа, осуществляющего государственную регистрацию прав на недвижимое имущество и сделок с ним, зарегистрировавшего это право залогодателя.

Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды.

3.Оценка предмета ипотеки определяется в соответствии с законодательством Российской Федерации по соглашению залогодателя с залогодержателем.

4.Обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения.

5.Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки соответствующих платежей и их размеры, либо условия, позволяющие определить эти размеры (ссылка).

Похожие работы

... необходимые организационные, правовые и финансовые предпосылки для подъема массового строительства жилья с использованием рыночных и государственных (муниципальных) механизмов регулирования процессов в этом социально важном секторе экономики. Суть долгосрочного ипотечного жилищного кредитования сводится к созданию рыночной системы ипотечных кредитов гражданам на цели приобретения готового жилья ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

... доходов инвесторов, получаемых от вложений в ипотечные ценные бумаги: такова практика большинства стран. Заключение В ходе работы было проведено исследование гражданско-правового регулирования ипотечного жилищного кредитования. В результате проведенной работы были сделаны следующие выводы: Ипотека – это разновидность имущественного залога, обеспечивающего исполнение основного обязательства, ...

... об ипотеке, должны быть представлены: договор об ипотеке и его копия; документы, указанные в договоре об ипотеке в качестве приложений; документ об уплате государственной пошлины; иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством Российской Федерации о государственной регистрации прав на недвижимое имущество и сделок с ним[30]. В том случае ...

0 комментариев