Государственная регистрация ипотеки

Преимущества ипотечного кредита для заемщика и кредитора

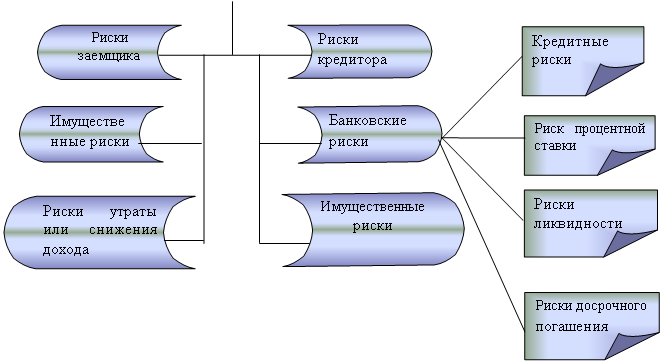

Диверсификация кредитного риска - осуществляется за счёт большого и увеличивающегося в ближайшей перспективе количества заёмщиков

Поддержка молодых специалистов по программе ООО "ИСБК"

Анализ экономической деятельности ООО "Иркутская Энергосбытовая Компания"

Сравнительный анализ программ по поддержке молодых специалистов при получении ипотечных кредитов

Преимущества выбора при предоставлении жилищных субсидий для молодых специалистов

Навигация

Диверсификация кредитного риска - осуществляется за счёт большого и увеличивающегося в ближайшей перспективе количества заёмщиков

Современное состояние системы ипотечного жилищного кредитования в Российской Федерации

104171

знак

20

таблиц

0

изображений

3. Диверсификация кредитного риска - осуществляется за счёт большого и увеличивающегося в ближайшей перспективе количества заёмщиков.

4. Учёт основных рисков кредитора в процентной ставке по ипотечному кредиту. Процентная ставка по ипотечному кредиту устанавливается с учётом основных рисков кредитора и, таким образом, банки страхуются от ситуаций неопределённости и их, негативных для себя последствий.

5. Кредитор получает значительную сумму переплаты от заёмщика (в % от стоимости объекта недвижимости). При существующих процентных ставках и сроках ипотечного кредитования кредитор получает от заёмщика большую сумму переплаты, которая зачастую достигает 100% и более от стоимости жилья.

6. Возможность получения прибыли от данного клиента за счёт продаж ему дополнительных банковских продуктов. Здесь имеются в виду сопровождение сделок, консультации, дополнительные услуги.

В заключение приведу немного информации в области ипотечного кредитования в нашем городе. По итогам первого полугодия 2008 года ведущие компании города около 50% возводимых квартир продали в кредит. К концу года прогнозируется рост доли ипотечных сделок на первичном рынке, которые могут достичь 70% от общего объёма продаж. При существующих ценах каждый выданный ипотечный кредит позволяет кредиторам неплохо заработать: средняя ставка в Иркутске на ипотеку составляет 9-11% годовых в рублях, а кредит, в основном, выдаётся на 10 лет и более. Таким образом, для заёмщика переплата, по итогам его погашения, достигает 100% от стоимости жилья.

Очевидно, подобная значительная сумма переплаты невыгодна для заёмщиков. Поэтому кредиторы, особенно крупные банки, открывают дополнительные комфортабельные ипотечные офисы, где в располагающей для этого обстановке идут переговоры с клиентами, подписываются все необходимые бумаги. Таким образом, они получают своих клиентов, которые, в свою очередь, охотнее идут в такие специализированные офисы. А за счёт огромной суммы переплаты заёмщиками открытие такого специального ипотечного офиса окупается достаточно быстро [13, С. 45].

1.2.2 Классификация ипотечных кредитов

Ипотечные кредиты классифицируются по различным признакам.

1. По объекту недвижимости:

- земельные участки;

- предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

- жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- на инженерное обустройство земельного участка (прокладку коммуникационных сетей);

- строительство и приобретение готового жилья с целью инвестиций. Данное кредитование строительства жилья происходит поэтапно: каждый последующий платеж осуществляется только после завершения его предыдущего этапа.

3. По виду кредитора:

- банковские;

- небанковские.

4. По виду заемщиков:

- как субъектов кредитования:

- кредиты, предоставляемые застройщикам и строителям;

- кредиты, предоставляемые непосредственно будущему владельцу жилья;

- по степени аффилированности заемщиков кредиты могут предоставляться:

- сотрудникам банков;

- сотрудникам фирм — клиентов банка;

- клиентам риэлтерских фирм, клиенты;

- лицам, проживающим в данном регионе;

- всем желающим.

5. По срокам кредитования.

6. По способу амортизации долга:

-постоянный ипотечный кредит;

- кредит с переменными выплатами;

- кредит с единовременным погашением согласно особым условиям.

7. По виду процентной ставки:

- кредит с фиксированной процентной ставкой;

- кредит с переменной процентной ставкой.

8. По возможности досрочного погашения:

- с правом досрочного погашения;

- без права досрочного погашения;

- с правом досрочного погашения при условии уплаты штрафа.

10. По степени обеспеченности (величине первоначального платежа). Сумма кредита может составлять от 50 до 100% стоимости заложенного имущества.

Кроме того, ипотечные кредиты могут быть:

- обычные и комбинированные (выдаваемые несколькими кредиторами);

- субсидируемые и выдаваемые на общих условиях.

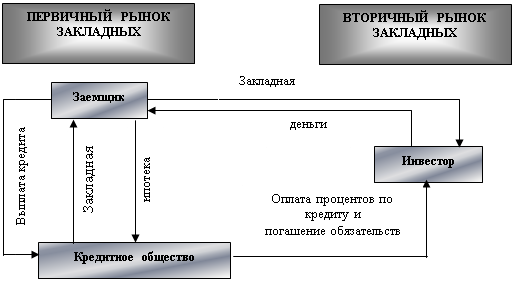

Одним из видов кредитования населения является долгосрочное ипотечное жилищное кредитование.

1.3 Долгосрочный ипотечный жилищный кредит

Долгосрочный ипотечный жилищный кредит – это кредит, предоставленный на срок 3 года и более соответственно банком (кредитной организацией) или юридическим лицом (некредитной организацией) физическому лицу (гражданину) для приобретения жилья под залог приобретаемого жилья в качестве обеспечения обязательства.

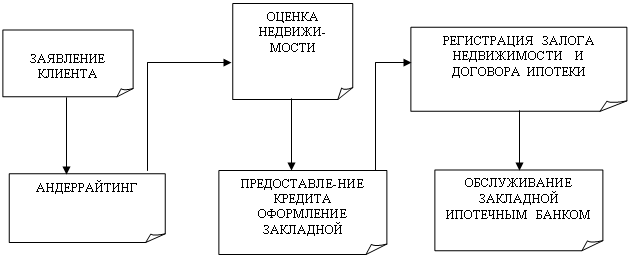

Стандартная операция получения ипотечного жилищного кредита состоит из следующих основных этапов:

1. предварительная квалификация (одобрение) заемщика. Заемщик должен принять всю необходимую информацию о кредиторе, об условиях предоставления кредита, о своих правах и об обязанностях при заключении кредитной сделки. Кредитор, в свою очередь, оценивает возможность потенциального заемщика возвратить кредит;

2. оценка кредитором вероятности погашения ипотечного кредита и определение максимально возможной суммы ипотечного кредита с учетом доходов заемщика, наличия собственных средств для первоначального взноса и оценки предмета ипотеки. Указанная процедура именуется андеррайтинг заемщика. Кредитор проверяет информацию, предоставленную заемщиком, оценивает его платежеспособность и принимает решение о выдаче кредита или дает мотивированный отказ. При положительном решении кредитор рассчитывает сумму кредита и формулирует другие важные условия его выдачи (срок, процентную ставку, порядок погашения);

3. подбор квартиры, соответствующей финансовым возможностям заемщика и требованиям кредитора. Заемщик вправе поднять себе жилье как до обращения к кредитору, так и после. В первом случае продавец жилья и потенциальный заемщик подписывают предварительный договор купли - продажи жилого помещения, предусматривающий преимущественное право покупки данного жилья потенциальным заемщиком по согласованной сторонами цене в обусловленный сторонами срок. В этом случае кредитор оценивает жилье с точки зрения обеспечения возвратности кредита, а также рассчитывает сумму кредита исходя из доходов заемщика, вносимого первоначального взноса и стоимости жилья. Во втором случае потенциальный заемщик, уже зная сумму кредита, рассчитанную кредитором, может подобрать подходящее по стоимости жилье и заключить с его продавцом сделку купли - продажи при условии, что кредитор будет согласен анализировать приобретаемое жилье в качестве подходящего обеспечения кредита;

4. оценка жилья - предмета ипотеки с целью определения его рыночной стоимости. Следом подбора квартиры для покупки в кредит оценщик, услуги которого оплачивает заемщик, осуществляет независимую оценку выбранного заемщиком жилья, а кредитор соотносит ее с размером выдаваемого кредита;

5. заключение договора купли - продажи квартиры между заемщиком и продавцом жилья и заключение кредитного договора между заемщиком и кредитором, приобретение жилья заемщиком и переход его в залог кредитору по договору об ипотеке или по закону. В случае положительного решения кредитор заключает с заемщиком кредитный договор, а заемщик вносит на свойский банковский счет собственные денежные средства, которые он планирует использовать для оплаты первоначального взноса [48, С. 25].

Похожие работы

... необходимые организационные, правовые и финансовые предпосылки для подъема массового строительства жилья с использованием рыночных и государственных (муниципальных) механизмов регулирования процессов в этом социально важном секторе экономики. Суть долгосрочного ипотечного жилищного кредитования сводится к созданию рыночной системы ипотечных кредитов гражданам на цели приобретения готового жилья ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

... доходов инвесторов, получаемых от вложений в ипотечные ценные бумаги: такова практика большинства стран. Заключение В ходе работы было проведено исследование гражданско-правового регулирования ипотечного жилищного кредитования. В результате проведенной работы были сделаны следующие выводы: Ипотека – это разновидность имущественного залога, обеспечивающего исполнение основного обязательства, ...

... об ипотеке, должны быть представлены: договор об ипотеке и его копия; документы, указанные в договоре об ипотеке в качестве приложений; документ об уплате государственной пошлины; иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством Российской Федерации о государственной регистрации прав на недвижимое имущество и сделок с ним[30]. В том случае ...

0 комментариев