По способу рефинансирования

Предпосылки развития ипотечного жилищного кредитования в России на современном этапе

Система ипотечного жилищного кредитования в России: проблемы и пути решения

Основные цели и задачи Программы, этапы ее реализации

Анализ рынка ипотечного жилищного кредитования в Санкт-Петербурге в 2006 году

Основные направления государственного регулирования ипотечного жилищного кредитования в Санкт-Петербурге на 2007 г

Навигация

Использование государственных программ ипотечного жилищного кредитования в РФ

Использование государственных программ ипотечного жилищного кредитования в РФ

144365

знаков

6

таблиц

0

изображений

Дипломный проект

Санкт-Петербургский государственный университет кино и телевидения

Санкт-Петербург

2007 год

Введение

До перехода на рыночные отношения основными источниками пополнения жилого фонда нашей страны были государственное жилищное строительство и строительство жилья предприятиями и организациями, а кооперативное и индивидуальное жилищное строительства играли вспомогательную роль. Однако в начале 90-х гг. наметилось резкое свертывание темпов строительства жилья со стороны государства, предприятий и организаций, что привело к почти полному исчезновению какой либо поддержки населения в жилищной сфере. Кроме того, в результате кризисов, потрясших экономику страны в конце ХХ века, в России сильно возросла дифференциация доходов населения. В силу этих причин одной из социальных проблем сегодня является обеспечение населения жильем. В России жилье является дорогостоящим объектом и покупка данного товара при разовом получении дохода (заработная плата) для многих россиян практически невозможна.

Создание условий для долгосрочного ипотечного кредитования является привлекательной альтернативой для населения, вынужденного сейчас копить на жилье в полном объеме, поскольку оно позволяет получить жилье в пользование на начальном этапе.

Кроме того, ипотека содержит в себе огромный потенциал экономического развития, развития кредитной системы. Она позволяет недвижимости превращаться в рабочий капитал, дающий возможность кредиторам получить гарантированный доход, а населению - финансировать покупку жилья.

Ипотечное жилищное кредитование является одним из самых проверенных в мировой практике и надежных способов привлечения частных инвестиций в жилищную сферу. В зарубежной практике ипотечное кредитование приносит банкам стабильный доход при сравнительно небольших рисках, позволяя наиболее выгодно сочетать интересы населения в улучшении жилищных условий, коммерческих банков и других кредиторов - в эффективной и прибыльной работе, строительного комплекса - в ритмичной загрузке производства и, конечно же, государства, заинтересованного в общем экономическом росте.

Таким образом, можно сделать вывод о том, что проблема развития системы ипотечного кредитования в России является актуальной в социально-экономическом плане. Это подтверждается тем, что в последние годы в направлении развития кредитования населения России под залог жилья были сделаны важные шаги. В настоящее время разработана концепция развития системы ипотечного жилищного кредитования в РФ, одобренная и утвержденная Постановлением Правительства РФ от 11 января 2000 года, которая определяет место и роль ипотечного кредитования в жилищном финансировании, в кредитной системе Российской Федерации, а также стратегию государства в становлении данной сферы. Кроме того, принят ряд законов, являющихся базовыми для ипотечного жилищного кредитования в России. Проблемам развития системы ипотечного жилищного кредитования в последнее время уделяется все большее внимание со стороны органов государственной власти.

Целью данной работы является анализ современного состояния системы ипотечного жилищного кредитования в Российской Федерации, выявление основных проблем, сдерживающих ее развитие на современном этапе и возможностей их решения.

Объектом исследования является система долгосрочного ипотечного жилищного кредитования, функционирующая в России на сегодняшний день.

Предметом исследования является "Федеральная целевая программа "Жилище" на 2002 - 2010 годы

Основными задачами, поставленными при написании данной работы, являются: выявление организационно – правовых основ, созданных для развития ипотечного жилищного кредитования на сегодняшний день; выявление основных проблем и возможных перспектив развития ипотеки в нашей стране; разработка предложений и рекомендаций по совершенствованию системы жилищной ипотеки и развитию ипотечного жилищного кредитования в регионах России.

Методами исследования в данной работе являются исторический, абстрактно-логический, монографический и аналитический.

Информационной базой дипломной работы является Федеральное законодательство, нормативно-правовые акты субъектов РФ, экономическая литература, данные периодических изданий, а также интернет-сайтов российских операторов ипотечного жилищного кредитования.

В первой главе работы рассматриваются теоретические и правовые основы ипотечного жилищного кредитования. Вторая глава посвящена развитию ипотечного кредитования в России, рассмотрены государственная программа жилищных проблем молодых и региональная программа социальных работников. В третьей главе приведены основные направления государственного регулирования ипотечного жилищного кредитования в Санкт-Петербурге.

Глава 1. Теоретические основы анализа ипотечного жилищного кредитования

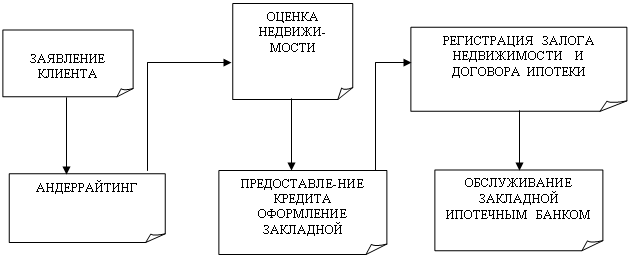

1.1. Понятие, сущность и общий порядок предоставления ипотечного жилищного кредита

Ипотека — это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества. Обязательство должника может быть не только банковским, но и обязательством, основанным на купле-продаже, аренде, подряде, другом договоре, причинении вреда и т. п.

Ипотека характеризуется следующими отличительными чертами:

Во-первых, ипотека, как и всякий залог, — это способ обеспечения надлежащего исполнения другого (основного) обязательства — займа или кредитного договора, договора аренды и т. д. Следовательно, ипотека базируется на основном обязательстве, так как без него она теряет смысл.

Во-вторых, в качестве предмета ипотеки всегда выступает недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: предприятия, жилые дома, другие здания, сооружения.

В-третьих, предмет ипотеки всегда находится во владении должника. Он же остается собственником, пользователем и фактическим владельцем этого имущества, но лишается права распоряжения им, по крайней мере, без согласия

И наконец, в случае неисполнения обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов. При реализации имущества, зало женного по договору ипотеки, ипотечный кредитор имеет преимущества перед другими кредиторами в размере суммы, указанной в закладной.

Из сказанного следует, что можно выделить следующие принципы ипотеки:

гласности, или публичности, — доступ каждого заинтересованного лица к информации, содержащейся в ипотечной книге;

специальности — возможность установления ипотеки только к определенной недвижимости и в определенном объеме;

достоверности — записи в публичных книгах означают, что в отношении данного имущества нет иных прав и правовых ограничений, кроме обозначенных;

старшинства — преимущество одного закладного права перед другим в зависимости от времени внесения его в ипотечную книгу; бесповоротности — ипотека прекращается лишь в случаях, прямо предусмотренных в законе или договоре; неприменимости погасительной давности к занесенным в ипотечную книгу правам.

Таким образом, ипотечный кредит — это кредит, обязательство, возвращение которого обеспечено залогом недвижимого имущества (ипотекой).

Ипотечное кредитование — это целостный механизм реализации отношений, возникающих по поводу выдачи, продажи и обслуживания ипотечных кредитов.

Несмотря на интернациональный характер института залога недвижимого имущества, ипотека в разных странах имеет свое место и смысл.

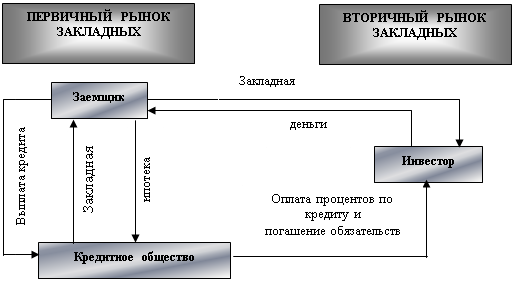

Классификация ипотечных кредитов

Ипотечные кредиты классифицируются по различным признакам.

1. По объекту недвижимости:

- земельные участки;

- предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

- жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

, на инженерное обустройство земельного участка (прокладку коммуникационных сетей);

- строительство и приобретение готового жилья с целью инвестиций. Данное кредитование строительства жилья происходит поэтапно: каждый последующий платеж осуществляется только после завершения его предыдущего этапа.

3. По виду кредитора:

- банковские;

- небанковские.

4. По виду заемщиков:

- как субъектов кредитования:

- кредиты, предоставляемые застройщикам и строителям;

- кредиты, предоставляемые непосредственно будущему владельцу жилья;

- по степени аффилированности заемщиков кредиты могут предоставляться:

- сотрудникам банков;

- сотрудникам фирм — клиентов банка;

- клиентам риэлтерских фирм, клиенты;

- лицам, проживающим в данном регионе;

- всем желающим.

Похожие работы

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... и развитии системы ипотечного жилищного кредитования В первые голы возрождения ипотечного кредитования стало очевидно, что успешное и динамичное развитие рынка ипотечного жилищного кредитования в России невозможно без активного участия в этом процессе государства. Необходимо было разработать общую концепцию развития ипотечного кредитования, создать инфраструктуру ипотечного рынка. Ипотечное ...

... их экономической и социальной эффективности, выделению моментов, при которых та или иная схема оказывается в наибольшей степени эффективной. Сравнительный анализ схем ипотечного жилищного кредитования с точки зрения их эффективности (экономической и социальной), привлекательности, представлена в таблице 2.4.. См приложение 8. Анализируя кредитные схемы, действующие в ОАО «УРСАБанк», пришла к ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

0 комментариев