Состав производственной базы АТП

Характеристика объекта реконструирования

Расчёт годового объёма работ

Конструкторский раздел

Расчет потребного количества оборудования и определение коэффициента его загрузки

Периодичность запуска – выпуска партии определяется по формуле

Расчёт фонда заработной платы

Расчет зарплаты вспомогательным рабочим

Расчет зарплаты ИТР

Организация управления ремонтом и контроль качества выполняемых работ

Навигация

Расчет зарплаты ИТР

Реконструкция моторного цеха автоколонны с изготовлением стенда для притирки клапанов головки блока цилиндров двигателя ЗиЛ-130

46702

знака

11

таблиц

0

изображений

4.7.3 Расчет зарплаты ИТР

Таблица 9 – Ведомость зарплаты ИТР.

| Занимаемая должность | Месячный оклад | Годовой фонд |

| 1 | 2 | 3 |

| Механик | 4500 | 27000 |

2 Оклад + 40 % премии + 6-8 % дополнительной зарплаты

1530 + 613 + 107 = 2250 руб.

3 Месячная зарплата . 12

2250 . 12 = 27000 руб.

4.8 Расчёт накладных расходов

4.8.1 Расходы, связанные с работой оборудования

4.8.1.1 Электроэнергия силовая определяется в рублях, по формуле

Зэ = Wэ . Jк , [3, с.12] (32)

где Jк – установленная мощность моторов оборудования;

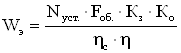

Wэ – годовой расход электроэнергии, определяется в кВт, по формуле

, [3, с12] (33)

, [3, с12] (33)

где Nуст. – установленная мощность моторов оборудования;

Fоб. – полезный фонд рабочего времени оборудования;

Ко – коэффициент одновременной работы оборудования, 0,7-0,8;

Кз – средний коэффициент загрузки оборудования;

![]() - коэффициент учитывающий потери электроэнергии;

- коэффициент учитывающий потери электроэнергии;

![]() - КПД двигателя.

- КПД двигателя.

Nуст. – 2 кВт

Ко – 0,7

Кз – 0,83

![]() - 0,96

- 0,96

![]() - 0,9

- 0,9

Wэ![]() кВт

кВт

Зэ = 2652 . 1,18 = 3130 руб. ,

4.8.1.2 Расходы на ремонт оборудования и транспортных средств берутся в размере 14% от стоимости оборудования и транспортных средств

Зрем.![]() руб.

руб.

4.8.1.3 Расходы на содержание оборудования и транспортных средств берутся в размере 0,5% от стоимости оборудования и транспортных средств

Зсод.![]() руб.

руб.

4.8.1.4 Зарплата рабочих, связанная с работой оборудования, берется из ведомости зарплаты вспомогательным рабочим (табл. 8)

Зп = 13437 руб.

4.8.1.5 Отчисления на соцстрах, берутся в размере 35,6% от зарплаты (предыдущей статьи)

Зсоц. = ![]() руб.

руб.

4.8.1.6 Вспомогательные материалы, берется в размере 3500 руб. на 1 станок и 500 руб. на другое основное оборудование

Зв. м. = 3500+7000= 10500 руб.

4.8.1.7 Возмещение износа инструментов и инвентаря берется в размере 6000 руб. на основного рабочего и 3000 руб. на вспомогательного рабочего

Зв.и. = 6000 . 3 + 3000 . 1 = 21000 руб.

4.8.1.8 Амортизационные отчисления, берутся по нормам отчислений

Шлифовальный станок – 137500 . 0,05 = 6875 руб.;

4.8.1.9 Прочие расходы берутся в размере 5-10 % от стоимости оборудования

Рпр. = ![]()

![]() руб.

руб.

Итого: ![]() %

%

4.9 Общепроизводственные расходы

4.9.1 Основная зарплата цехового персонала

Зарплата ИТР берется из ведомости зарплаты ИТР:

12293+27000 руб.

4.9.2 Отчисления на социальные нужды цехового персонала берется по нормативам, т. е. 26 % от предыдущей статьи

![]() руб.

руб.

4.9.3 Затраты на освещение определяются в рублях, по формуле

Wо = ![]() [3, с.13] (34)

[3, с.13] (34)

где J – площадь участка определяется на основании планирования участка;

Fо – освещаемый период (1885 часов);

qэ – норма расхода электроэнергии, берется 25 кВт на 1 м2 площади.

Wо = ![]() = 942 руб.

= 942 руб.

Jосв = 942 . 1,18 = 1112 руб.

4.9.4 Расходы на отопление определяются по формуле

Jот = Qп . Цн, [3, с.13] (35)

где Цн – цена 1 г/ккал. пара (390 руб.);

Qп – годовой расход пара определяется по формуле

Qп =  . 0,625, [3, с.13] (36)

. 0,625, [3, с.13] (36)

где Fот – отопляемый период (берется 4320 часов, т.е. 180 дней)

qп – норма расхода пара на 1 м2 здания берется 30 – 40 ккал. в час;

j - теплота испарения берется 540 ккал./кг.;

0,625 – коэффициент перевода тонн в г/ккал.

Qп = ![]() . 0,625 = 24 г/ккал.,

. 0,625 = 24 г/ккал.,

Jот = 24 . 390 = 9360 руб.

4.9.5 Вода для бытовых нужд определяется по формуле

Jв = Qв. Цп, [3, с.14] (37)

где Qв – годовой расход воды в размере 25 тонн на одного рабочего в год;

Цп – цена за одну тонну воды (15 руб.)

Jв = 125 . 15 = 1875 руб.

4.9.6 Вспомогательные материалы для содержания здания берутся в размере 2 % от стоимости здания

Определяем цену здания по формуле

Цз = V . Jст, [3, с.14] (38)

где V –объем здания, м3;

Jст – стоимость здания за 1 м3, берется 5000 руб.

Цз = 120 . 5000 = 600000 руб.

Jвсп = ![]() руб.

руб.

4.9.7 Расходы на содержание зданий берутся в размере 3 % от стоимости здания

Jсод = ![]() руб.

руб.

4.9.8 Амортизация здания берется в размере 3 % от стоимости здания:

![]() руб.

руб.

4.9.9 Расходы на охрану труда берутся в размере 2000 руб. на одного работающего в год

Jот = 2000 . 5 = 10000 руб.

4.9.10 Прочие расходы берутся в размере 5 – 10 % от полной зарплаты основных рабочих

Jпр.= ![]() руб.,

руб.,

![]() 132517 руб.

132517 руб.

![]() Итого:

Итого: ![]()

4.10 Смета затрат на производство

1 Сумма расходов на вспомогательные материалы для содержания оборудования и здания.

10500 + 12000 = 22500 руб.

2 Сумма электроэнергии силовой и на освещение из расчетов накладных расходов.

3130 + 1112 = 4242 руб.

3 Сумма полной зарплаты основных рабочих, вспомогательных рабочих, ИТР.

211027 +27000 + 12293+13437 = 263757 руб.

4 Отчисления на социальные нужды берутся в размере 35,6 % от предыдущей статьи.

![]() руб.

руб.

5 Сумма амортизации по оборудованию, транспортным средствам, зданиям.

18000 + 6875 = 24875 руб.

6 Прочие расходы. Включается сумма всех расходов, не вошедшие в предыдущие элементы затрат из цеховых расходов.

20972 +7490 + 21000 + 8988 + 9360 + 1875 + 18000 + 10000 + 12661 = 110346 руб.

Итог: 494296

4.11 Калькуляция договорной оптовой цены на притирку клапанов

1 Суммарная расценка на деталь + 30 % на деталь.

37,73+37,73·30%=49,04 руб.

2 Дополнительная заработная плата производственных рабочих. Берется в размере 6 % от основной заработной платы.

49,04·0,06=2,94 руб.

3 Отчисления на социальные нужды. Берется в размере 26 % от заработной платы.

51,98·0,26=13,51 руб.

4 Расходы на содержание и эксплуатацию оборудования.

![]() руб.

руб.

5 Производственные расходы: основная заработная плата на процент общепроизводственных расходов и делится на 100.

![]() руб.

руб.

6 Расходы на освоение новых видов продукции: сумма предыдущих статей умножается на 1,5 % и делится на 100%.

121,74·0,015=1,826 руб.

7 Общехозяйственные расходы: берутся в размере 190 – 200 % от основной заработной платы.

49,04·1,9=91,1 руб.

Итог: 214,66 руб.

8 Внепроизводственные расходы берутся в размере 14 – 20 % от производственной себестоимости.

214,66·0,14=30,05 руб.

Итог: 244,77 руб.

9 Прибыль берется в размере 25 % от полной себестоимости.

244,77·0,25 руб.

Итог: 305,88 руб.

10 НДС – 18 % от оптовой цены.

305,88·0,18=55,05 руб.

Итог: 360,93 руб.

5 Организационный раздел

5.1 Выбор и обоснование метода организации технологического процесса

Организация текущего ремонта подвижного состава является одной из важнейших задач АТП. Простой автомобиля в ремонте и ожидании его очень высокий, в следствии чего до 25% автомобильного парка ежедневно не выпускаются на линию. Снижение качества текущего ремонта в следствие его слабой организации ведёт к уменьшению межремонтных пробегов и следовательно к росту объёма работ по текущему ремонту.

Следовательно, важнейшей задачей организации ремонта является снижение времени простоя автомобиля в текущем ремонте и времени его ожидания. Поэтому текущий ремонт двигателей будет производиться по агрегатному методу ремонта.

При агрегатном методе ремонт автомобилей производится путем замены неисправных агрегатов исправными, ранее отремонтированными, из оборотного фонда. Неисправные агрегаты после ремонта поступают в оборотный фонд.

В том случае, когда неисправность агрегата целесообразнее устранить непосредственно на автомобиле, в межсменное время замены обычно не производят.

Агрегатный метод позволяет сократить время простоя автомобиля в ремонте, поскольку замена неисправных агрегатов на исправные, как правило, требует меньше времени, чем демонтажно-монтажные работы, производимые без обезличивания агрегатов и узлов.

Таким образом, технологический процесс на объекте реконструирования (смотри приложение А) заключается в следующем: в моторный цех поступает двигатель для проведения текущего ремонта; данный агрегат принимается и сразу же в замен неисправного из склада отремонтированных агрегатов выдаётся исправный двигатель, который устанавливается на автомобиль. Неисправный двигатель устанавливают на соответствующий стенд, производится его разборка, затем мойка деталей и дефектовка. После дефектации те детали, которые не пригодны к дальнейшей эксплуатации отправляют в утиль, а те, которые требуют ремонта, ремонтируются либо непосредственно в цехе, либо отправляют в другие цеха. Затем осуществляется сборка двигателя с заменой деталей или с установкой отремонтированных. После сборки производятся регулировочные работы и обкатка, затем двигатель отправляют на склад исправных агрегатов.

0 комментариев