ИНВЕСТИЦИИ И ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

Структура инвестиционного цикла

Классификация инвестиций и источников их финансирования

Ассигнования из федерального, региональных и местных бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе

ИНВЕСТИЦИОННОЕ ПРОЕКТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНИЯ НА ПРИМЕРЕ ООО «ЮРСТРОЙ»

Анализ организационной структуры управления ООО «ЮрСтрой»

Формирование инвестиционного замысла

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ИНВЕСТИЦИОНННОГО ПРОЕКТИРОВАНИЯ В СИСТЕМЕ УПРАВЛЕНИЯ ООО «ЮРСТРОЙ»

Перспективы инвестиционных возможностей ООО «ЮрСтрой»

Навигация

Анализ организационной структуры управления ООО «ЮрСтрой»

Инвестиционное проектирование в системе управления на примере ООО "Юрстрой"

125669

знаков

9

таблиц

5

изображений

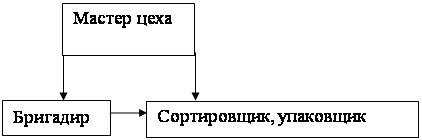

2.2 Анализ организационной структуры управления ООО «ЮрСтрой»

Предприятие является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью. Управление предприятием осуществляется на базе определенной организационной структуры. Структура предприятия и его подразделений определяется предприятием самостоятельно. При разработке организационной структуры управление необходимо обеспечить эффективное распределение функций управления по подразделениям.

|

![]()

![]()

|

| ||||||

| |||||||

![]()

Рис. 6. Структура системы управления

Структура управления может изменяться во времени в соответствии с динамикой масштабов и содержания функций управления.

Предприятие возглавляет директор, который организует всю работу предприятия и несет полную ответственность за его состояние и деятельность перед государством и трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

Главный инженер руководит работой технических служб предприятия, несет ответственность за выполнение плана, выпуск высококачественной продукции, использование новейшей техники и технологии.

Бухгалтерия является самостоятельным структурным подразделением предприятия и подчиняется непосредственно директору. В своей деятельности бухгалтерия руководствуется Положением о бухгалтерском учете и отчетности в РФ. Положение определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности, а также взаимоотношения по этим вопросам организаций. Ответственность за организацию бухгалтерского учета несет руководитель предприятия. Структуру и штаты бухгалтерии утверждает директор предприятия с учетом объемов работы и особенностей производства.

Основными задачами являются:

1) организация учета финансово-хозяйственной деятельности предприятия;

2) осуществление контроля за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей, соблюдением строжайшего режима экономии и хозяйственного расчета.

Для выполнения возложенных на отдел задач он осуществляет следующие функции:

1) предприятие обязано вести бухгалтерский учет своего имущества, обязательств и хозяйственных операций на основе натуральных измерителей в денежном выражении;

2) главными задачами бухгалтерского учета являются: формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимого для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми и финансовыми службами, банками и другими заинтересованными организациями и лицами;

3) обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

4) своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов;

5) предприятие, осуществляя постановку бухгалтерского учета, самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из вида организации и конкретных условий хозяйствования, определяет в установленном порядке форму и методы бухгалтерского учета, а также технологию обработки учетной информации, разрабатывает систему внутрипроизводственного учета, отчетности и контроля;

6) организация учета основных фондов, сырья, материалов, топлива, готовой продукции, денежных средств и других ценностей предприятия, издержек производства и обращения, исполнения смет расходов; составление отчетных калькуляций себестоимости и продукции, балансов и бухгалтерской отчетности.

Всю полноту ответственности за качество и своевременность возложенных на отдел задач и функций несет главный бухгалтер. Степень ответственности других работников устанавливается должностными инструкциями

Оплата труда:

Коллективный договор заключается между 2-мя сторонами. Здесь указываются предмет договора, сфера деятельности, обязательства.

Руководители предприятия обязаны обеспечить минимальную заработную плату работникам при полном рабочем дне в размере не ниже прожиточного минимума, долю тарифной части в составе заработной платы работников не менее 50%, с целью достижения согласованных показателей уровня жизни населения поэтапно повышать долю заработной платы в себестоимости продукции исходя из условий сложившихся в отрасли.

. Каждому конкретному работнику размер оклада определяется работодателем, но он не может быть ниже того, что предусмотрен схемой должностных окладов. Оплату труда рабочих производить по повременно – премиальной и сдельно-премиальной системе.

Труд рабочих основного производства, БКЦ, работникам упаковочного производства оплачивается по сдельным расценкам, исчисленных из тарифных ставок и разрядов выполняемых работ. Труд рабочих ремонтно – механической мастерской, транспортного отдела, рабочих по обслуживанию и ремонту оборудования, котельной, складского хозяйства, строительной группы оплачивается повременно на основе тарифных ставок. При невыполнении норм выработки по вине работника оплата производится в соответствии с выполняемой работой. При выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации (статья 150 ТК РФ). При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценке выполняемых работ. В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручается выполнение работ, тарифицируемых ниже присвоенного ему разряда, выплачивается межразрядная разница.

Работодатель обеспечивает работникам равную оплату за труд равной ценности, поощряет работников за добросовестный эффективный труд, разрабатывает и реализует меры по повышению эффективности производства и на их основе обеспечивает сближение минимальной тарифной ставки и величины прожиточного минимума. Пересмотр минимального размера оплаты труда может производиться по согласованию между работодателем и профкомом по инициативе любой из стороны. Также работодатель выплачивает работнику заработок за период освоения нового производства (продукции). Труд руководящих работников, специалистов и служащих оплачивается по повременно-премиальной системе. Соотношение в уровнях оплаты труда 10 % работников с наиболее низкой заработной платой и 10% самой высокой заработной платы установлено не менее чем 1:6.

Организация рабочего времени, распорядок рабочего дня.

Рабочее время:

Руководители предприятия обязаны продолжительность рабочего времени на предприятии установить:

1) для дневных работников при пятидневной рабочей неделе, исходя из продолжительности работы 40 часов в неделю – 8 часов 15 минут;

2) по предвыходным и праздничным дням – 7 часов;

3) для производственных бригад применять графики сменности, обеспечивающие непрерывную работу персонала, сменами равной продолжительности – 12 часов.

Графики сменности предусматривают выходные дни для каждого работника, постоянный состав бригады и переход из одной смены в другую после дня отдыха по графику. На работах, где по условиям производства предоставление перерыва для отдыха и питания невозможно, прием пищи производится в рабочее время. Перечень таких работ установлены в правилах внутреннего трудового распорядка. Привлечение работников к работе в выходные и праздничные дни допускается с письменного согласия работника и с учетом мнения профкома.

2.3 Анализ персонала организации

Правильно подобранное руководство и рабочая группа является основной составляющей частью успеха. На рассматриваемом предприятии ООО «ЮрСтрой» рабочие коллектив состоит из людей, возраст, которых колеблется от 25 до 35 лет. На предприятии существуют требования к образованию и опыту работы:

- директор – высшее инженерно-строительное образование;

- главный инженер – высшее инженерно-строительное образование;

- механик и энергетик – высшее механико-машиностроительное образование;

- бухгалтер – высшее экономическое образование со специальностью «бухгалтерский учет»;

- мастер – среднее + специальное образование.

На предприятии существует система стимулирования работников.1. Заработная плата.

2. Конкурентноспособная по сравнению с той, которую рабочий мог бы получать в другом месте. Справедливая и обоснованная разница в зарплате.

3. Премия. Выдается при перевыполнении плана.

4. Отпуска. Скользящая шкала от 18 до 30 дней оплачиваемого отпуска.

5. Товары со скидкой. Разрешение приобретения свои работникам товары и услуги фирмы со скидкой от 10%.

6. Расходы на проезд. Оплату месячных проездных билетов рабочим, живущим далеко от места работы.

7. Ссуды. Предоставление ссуд беспроцентных или с низким процентом.

8. Оплата больничных дней. Полная зарплата в течении первых четырех недель и половина в течении следующих четырех.

9. Частное страхование здоровья.

10. Пенсии.

11. Предоставление самостоятельности. Привлечение рабочих для постановки целей и рабочих задач.

12. Право на увеличенный отпуск. Дополнительный оплачиваемый отпуск работникам, достигшим определенных успехов, целей или повышенных в должности.

13. Обучение. Повышение квалификации.

14. Личное отношение. Повышение интереса к работе, постановка целей каждую неделю, поздравление с успехом, сочувствие в случае неудач.

2.4 Анализ финансового состояния ООО «ЮрСтрой»

Основные средства – средства производства, которые участвуют в процессе производства длительное время (более 1 года) и переносят свою стоимость на стоимость готового продукта по частям по мере износа в виде амортизации.

Основные средства предприятия по вещественно-натуральному содержанию можно разделить на 11 групп: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, продуктивный скот, рабочий скот, многолетние насаждения, капитальные вложения по повышению плодородия земель, а также инструменты и прочие основные средства.

В ООО «ЮрСтрой» основные средства имеют следующий состав:

Таблица 1

Состав основных средств, тыс. руб.

| Показатель | 2007 | 2008 | 2009 | |||

| На н.г. | На к.г. | На н.г. | На к.г. | На н.г. | На к.г. | |

| Здания и сооружения | 700 | 720 | 720 | 800 | 1600 | 1680 |

| Машины и оборуд. | 450 | 540 | 540 | 700 | 700 | 950 |

| Трансп. Средства | 300 | 310 | 350 | 370 | 370 | 385 |

| Произв. И хоз. Инв. | 630 | 653 | 653 | 889 | 889 | 1316 |

| Прочее | 345 | 409 | 409 | 457 | 457 | 545 |

| Итого | 2425 | 2632 | 2632 | 3216 | 3216 | 4876 |

К приобретаемым основным фондам предъявляются следующие требования: основные фонды должны обладать высокой производительностью, экономичностью в их использовании, желательно – универсальностью, надежностью в работе.

Здания и сооружения используются на 100%, средний возраст оборудования 36 лет, степень износа основных производственных фондов 51% и требует капитального ремонта. Амортизация основных фондов начисляется в соответствии с 25 главой налогового кодекса линейным методом.

Для оценки уровня обеспеченности фондами и эффективности их использования в целом, рассчитывают показатели: фондовооруженность и коэффициент использования основных фондов, а также фондоотдача.

По результатам расчетов можно сделать вывод о эффективности использования основных средств. Для того, чтобы повысить эффективность использования основных средств в предприятии, необходимо усиления действия, как экстенсивных факторов, так и интенсивных. Экстенсивные факторы выражаются в увеличении работы оборудования, планирование полной загрузки оборудования. Интенсивные факторы: повышение квалификации рабочих и освоение передовых методов труда, применение передовых технологий и конструкций.

Оборотные средства предприятия.

Оборотные средства – предметы труда и другие материальные ценности, необходимые для совершения процесса производства и реализации продукции. Экономическое значение оборотных средств и их экономическая характеристика выражается в том, что это средства производства, которые участвуют в процессе производства 1 цикл и полностью переносят свою стоимость на стоимость готовой продукции, то есть потребленные оборотные средства полностью включаются в себестоимость произведенной продукции.

Таблица 2

Источники формирования собственных оборотных средств, тыс.руб.

| Актив | 2007 | 2008 | 2009 |

| Запасы | 1000 | 2010 | 4576 |

| НДС по приобретенным ценностям | 115 | 765 | 900 |

| Дебиторская задолженность (более года) | 1400 | 700 | - |

| Дебиторская задолженность (менее года) | 40 | - | 30 |

| Денежные средства | 1 622 | 1 425 | 982 |

| Итого | 4177 | 4901 | 6488 |

По данным таблицы можно рассчитать показатели экономической эффективности использования оборотных средств за три года: коэффициент оборачиваемости оборотных средств (скорость оборота), время оборота, коэффициент закрепления оборотных средств в обороте, коэффициент отдачи на оборотные средства.

Коэффициент оборачиваемости достаточно высокий, чтобы обеспечить эффективное использование и функционирование оборотных средств. Этот коэффициент тесно связан со временем оборота, которое показывает, сколько дней предприятие тратит на весь производственный цикл. В течение всех трех лет цикл оборота длился по 25-28 дней. Следовательно, у предприятия есть возможность высвободить оборотные средства, сэкономить их и вовремя начать новый цикл производства.

Все оборотные средства классифицируются на оборотные фонды и фонды обращения. Фонды обращения должны составлять 15-20% всей суммы оборотных средств и состоят из продукции, готовой к реализации, денежных средств на счетах и в кассе, а также части устойчивых пассивов (например, задолженность по заработной плате). Фонды обращения являются ненормируемыми оборотными средствами. Структура фондов обращения за отчетный период представлена в табл. 3.

Таблица 3

Состав фондов обращения, тыс. руб.

| Фонды обращения | I год | II год | III год |

| Готовая продукция | 100 | 165 | 180 |

| Денежные средства на счетах и в кассе | 800 | 960 | 982 |

| Задолженность участникам (учредителям) по выплате доходов | 140 | 258 | 137 |

| Итого | 1040 | 1383 | 1299 |

Ускорение оборачиваемости оборотных средств достигается следующими путями:

- на стадии создания производственных запасов и производства – внедрение экономически обоснованных прогрессивных норм расхода производственных запасов; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям, широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения а также оптовой торговли материалами и оборудованием; правильный учет и планирование материальных и топливно-энергетических ресурсов; систематическая проверка состояния складских запасов сырья; сокращение производственных потерь; использование отходов; улучшение качества продукции;

- на стадии обращения – ускорение реализации продукции, приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; сокращение дебиторской и кредиторской задолженности; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям; рациональное обеспечение предприятий сырьем, материалами топливом.

Одна из основных задач в условиях перехода к рыночной экономике – интенсификация производства при неуклонном соблюдении принципа ресурсосбережения. Экономное использование материальных ресурсов заключается в формировании такого уровня расхода сырья и материалов как составной части производственного потребления, при котором на изготовление продукции высокого качества должно использоваться как можно меньшее количество сырья и материалов. В то же время, создавая рациональную структуру материалопотребления, в производственном процессе необходимо применять материалы, сырье, позволяющие повысить потребительские свойства продукции при сравнительно низких затратах на ее изготовление. С этой целью на предприятии разработаны мероприятия по экономии материальных ресурсов с учетом специфики хлебобулочного производства.

При всем многообразии путей экономии материальных ресурсов можно выделить: сокращение отходов и потерь; ликвидация брака; разработка прогрессивных методов расхода сырья и материалов; внедрение новых видов сырья, материалов и их заменителей; внедрение новых технологий; использование вторичного сырья и отходов производства. Одним из важнейших экономических инструментов являются разработка прогрессивных норм и нормативов. От их научной обоснованности зависит обоснованность расходов на приобретение сырья и материалов.

Прибыль предприятия представляет собой один из главных источников развития. При определении инвестиционной привлекательности компании любой инвестор обращает внимание на темпы прироста прибыли. Прибыль бывает разной: прибыль до налогообложения, прибыль от обычной деятельности и чистая прибыль. Как правило, инвестора волнует значение чистой прибыли, т.к. именно она является главным источником развития производства.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

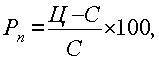

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

(2.1)

(2.1)

где, Ц – цена единицы продукции;

С – себестоимость единицы продукции.

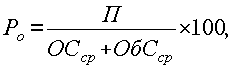

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

(2.2)

(2.2)

где, П – сумма прибыли;

ОСср – среднегодовая стоимость основных средств;

ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют, увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Таблица 4

Рентабельность ООО «ЮрСтрой»

| Период(год) | 2007 | 2008 | 2009 |

| Общая рентабельность, % | 17,18 | 9,19 | 5,49 |

Как мы видим по таблице на заводе происходит снижение рентабельности за два последних года, причём по информации из компетентных источников рентабельность за последний 2007г и за первое полугодие 2008 опустилась до 0. Стоит отметить что это связано прежде всего с резким ростом уровня себестоимости производимой продукции.

Инвестиционная и инновационная деятельность предприятия.

Инвестиционная активность предприятия остаётся на очень низком уровне. Исходя из данных за 2007-2009гг. инвестиционная деятельность на предприятии не проводилась. Что касается инновационной деятельности то она на предприятии присутствует:

- расширяется ассортимент продукции;

- устанавливается новое оборудование;

- улучшается структура управления.

0 комментариев