Навигация

Понятие и механизм работы паевых инвестиционных фондов

47507

знаков

7

таблиц

0

изображений

1.2 Понятие и механизм работы паевых инвестиционных фондов

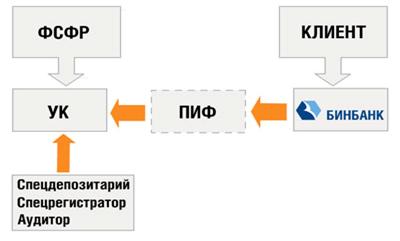

Паевой инвестиционный фонд (ПИФ) - это объединенные средства инвесторов, переданные в доверительное управление управляющей компании. Сам паевой инвестиционный фонд не является юридическим лицом - это так называемый "имущественный комплекс", а по сути, это инвестиционный портфель.

Вкладывая денежные средства в паевой инвестиционный фонд, инвестор фактически заключает с управляющей компанией договор доверительного управления и становится владельцем инвестиционных паев. Паи выдает управляющая компания, осуществляющая доверительное управление этим паевым инвестиционным фондом.

Имущество, передаваемое в паевой фонд пайщиками, остается собственностью пайщиков, а управляющая компания осуществляет доверительное управление паевым инвестиционным фондом, совершая сделки с этим имуществом.

Управляющая компания вправе передать свои права и обязанности по управлению паевым фондом другой управляющей компании.

Как отмечено в определении, паевой фонд не является юридическим лицом, а его имуществом распоряжается управляющая компания.

Деятельность же управляющей компании строго регулируется и контролируется.

Во-первых, управляющая компания может управлять паевым фондом только на основании лицензии на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Управляющая компания может совмещать деятельность по управлению паевыми фондами только с деятельностью по доверительному управлению ценными бумагами, управлению пенсионными резервами негосударственных пенсионных фондов и управлению страховыми резервами страховых компаний.

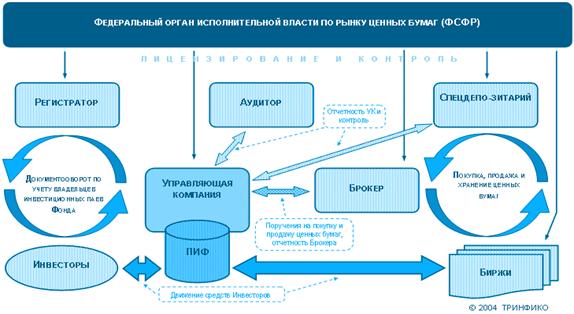

Чтобы управляющая компания не могла злоупотреблять средствами инвесторов, придумано разделение управления средствами от их хранения. Хранятся средства пайщиков в другой организации - специализированном депозитарии, который не только хранит их, но и контролирует законность операций с этими средствами.

Это называется принципом обособления имущества, составляющего паевой инвестиционный фонд от имущества самой управляющей компании.

Для расчетов по операциям, связанным с доверительным управлением паевым инвестиционным фондом, открывается отдельный банковский счет (счета), а для учета прав на ценные бумаги, составляющие паевой инвестиционный фонд, - отдельные счета депо в специализированном депозитарии.

Специализированный депозитарий - организация, которая ведет хранение и учет прав на ценные бумаги, составляющие паевой фонд.

Специализированный депозитарий также ведет реестр владельцев пайщиков ПИФа, то есть кто, когда, сколько паев купил и продал. Либо, согласно Правилам конкретного фонда, этой деятельностью занимается специализированный регистратор.

Но на этом контроль за деятельностью управляющей компанией не заканчивается. Ежегодно управляющая компания подвергается проверке аудитором. Аудиторской проверке подлежат бухучет, ведение учета и составление отчетности по имуществу фонда, состав и структура активов фонда и пр.

Государственное регулирование деятельности управляющих компаний паевых инвестиционных фондов, специализированных депозитариев и государственный контроль за их деятельностью осуществляются Государственной комиссией по рынку ценных бумаг (ГКЦБ). Управляющая компания обязана предоставлять отчетность в ГКЦБ.

Благодаря такой организации работы паевого фонда деньги пайщиков не могут "испариться" или быть израсходованными в ущерб пайщикам.

1.3 Современные проблемы инвестиционных фондов в России

В системе национальных счетов России статистика инвестиций (капитальных вложений) включает только материальные затраты (на машины, здания, сооружения), но не учитывает важнейшие инвестиции в «знания», «интеллект», научные исследования и образование.

Под инвестициями понимаются те экономические ресурсы, которые направляются на увеличение реального капитала общества, то есть на расширение или модернизацию производственного аппарата. Сюда следует включать и затраты на образование, научные исследования и подготовку кадров. Эти затраты представляют собой инвестиции в «человеческий капитал», которые на современном этапе развития экономики приобретают все большее и большее значение, ибо, в конечном счете, именно результатом человеческой деятельности выступают и здания, и сооружения, и машины, и оборудование, и самое главное, основной фактор современного экономического развития — интеллектуальный продукт, который предопределяет экономическое положение страны в мировой иерархии государств.

Источниками инвестиций являются:

- собственные финансовые средства компаний (прибыль, накопления, амортизационные отчисления, суммы, выплачиваемые страховыми органами в виде возмещения за ущерб и т.п.), а также иные виды активов (основные фонды, земельные участки, промышленная собственность и т.п.) и привлеченных средств (средства от продажи акций, благотворительные и иные взносы);

- ассигнования из государственного и местных бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе;

- иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц;

- различные формы заемных средств, в том числе кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, кредиты банков и других институциональных инвесторов: инвестиционных фондов и компаний, страховых обществ, пенсионных фондов, а также векселя и другие средства.

Источником финансирования для большинства компаний обычно выступают амортизационные отчисления от основного капитала. Некоторые компании используют еще и такие источники привлечения внешних фондов, как займы или привилегированные акции.

Недостаточный уровень развития рынка финансовых инструментов в России значительно сужает возможные источники заемных средств, и наиболее реальным из них в настоящее время является банковский кредит.

Похожие работы

... все изменения или дополнения к ней в 10-дневный срок со дня утверждения представляются в федеральный орган исполнительной власти по рынку ценных бумаг. 2. Методика аудиторской проверки инвестиционных фондов 2.1 Инвестиционные фонды как объект обязательного аудита, внутренние стандарты аудиторской фирмы по аудиту инвестиционных фондов В Российской Федерации правовые основы регулирования ...

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

... год в течение проектного периода необходимо подписывать новое кредитное соглашение, по сути, подтверждая свою кредитоспособность. Второй вариант v компании ?удаётся¦ привлечь прямые инвестиции западных инвестиционных фондов, т.е. финансовых инвесторов. Следует уточнить, в чём заключается отличие между финансовым инвестором и стратегическим инвестором. Фонд как финансовый инвестор не является ...

... пути состоит в более четком разделении института коллективных инвестиций и секьюритизации на уровне видов ценных бумаг. Выводы В настоящее время высказывается предложение об использовании механизмов Закона об инвестиционных фондах для секьюритизации финансовых активов. Само по себе разрешение использовать инвестиционные фонды для секьюритизации не означает, что на практике такая структура будет ...

0 комментариев