Навигация

Система показателей и критериев инвестиционных фондов

47507

знаков

7

таблиц

0

изображений

2. Система показателей и критериев инвестиционных фондов

Становление российской экономики, развитие производства, увеличение количества компаний, акции которых обращаются на российских фондовых биржах, а также расширение прослойки "среднего класса" предполагает новые возможности получения доходности на инвестированный капитал. Новый виток в развитии пенсионной реформы, предполагающий передачу пенсионных накоплений от государства выбранным населением управляющим компаниям, служит наглядным примером развития рынка коллективного инвестирования уже на уровне пенсионной средств граждан РФ.

В то же время, мало кто знает, с чем придется столкнуться при передаче активов управляющим компаниям, декларирующим существенные доходности по результатам прошедших периодов. Высокие показатели доходности прошлых периодов не могут быть критерием отбора профессиональных участников рынка ценных бумаг. Всем хорошо известна фраза: "все познается в сравнении". И в данном случае это ни сколько не преувеличенная предосторожность. Важно понимать на основании каких показателей и за счет каких методов была достигнута определенная доходность того или иного управляющего на рынке.

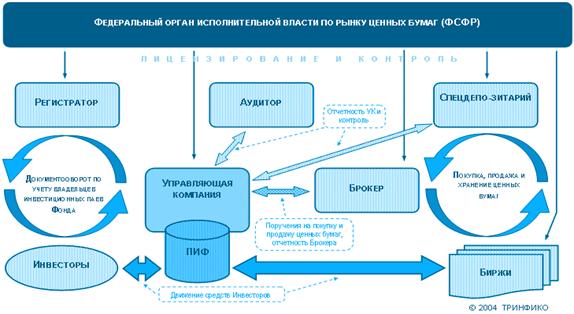

Запад давно осознал необходимость грамотного и наглядного представления потенциальным инвесторам информации о существующих на рынке управляющих компаниях и находящимися под их управлением паевыми инвестиционными фондами (ПИФ). В России пока не разработана качественная методика оценки управляющих компаний и паевых фондов и тем более никто пока не зарабатывает на предоставлении информации российскому инвестору о качестве коллективного и доверительного управления тех или иных финансовых институтов. Исследования качества

управления российскими управляющими не выходили до сих пор за рамки определения положения ПИФов по методике CAPM на линиях SML и CML и элементарных показателей, типа коэффициента "доходность/риск", которые не могут отвечать современным требованиям оценки профессиональных управляющих. Другими словами, эти показатели в силу их простоты не могут отразить истинных причин получения ПИФами декларируемых финансовых результатов, а тем более предоставить адекватную шкалу оценки качества управления.

В настоящей работе была применена и дополнена методика оценки паевых инвестиционных фондов агентства "Morningstar", являющегося лидером, по признанию инвесторов, в области простоты интерпретации присвоенных паевым фондам рейтингов и качеству предоставляемой информации.

3. Практическая часть

«Модель оценки финансовых активов»

Модель оценки финансовых активов (CAPM) - экономическая модель для оценки акций, ценных бумаг, деривативов и/или активов путем соотношения риска и ожидаемого дохода. Для того, чтобы модель “работала” необходимо соблюдение таких заведомо нереалистических условий как наличие абсолютно эффективного рынка, отсутствие транзакционных издержек и налогов, равный доступ всех инвесторов к кредитным ресурсам и др. CAPM основывается на той идее, что инвесторы требуют дополнительный ожидаемый доход (рисковую премию), если их просят взять на себя дополнительный риск.

Если предположить, что метод САРМ верен (или достаточно точен, чтобы его можно было применять на практике), то все, что нам нужно знать о каких бы то ни было активах, можно свести к двум параметрам: ожидаемому доходу, который будет получен в конце периода в результате владения активами, и их коэффициенту "бета". Модель CAPM утверждает, что ожидаемый доход, который потребуют инвесторы равен: ставке по безрисковой ценной бумаге плюс рисковая премия. Если ожидаемый доход не равен или выше, чем требуемая доходность, то инвесторы откажутся инвестировать, и инвестиции не будут сделаны.

Коэффициент "Бета" служит количественным измерителем систематического риска, не поддающегося диверсификации. "Бета"- коэффициент показывает, в какой степени доход, накопленный к концу периода в результате владения активами, коррелирует с доходом, накопленным к концу периода в результате владения типичным для всей экономики видом активов. При помощи этого показателя может быть рассчитана величина премии за риск, требуемой инвесторами по вложениям, имеющим систематический риск выше среднего.

Модель оценки финансовых активов предполагает, что инвесторы принимают такие решения, которые касаются портфелей ценных бумаг в целом. Дадим краткое описание принципов теории портфеля.

Ожидаемая доходность:

![]()

где E(ri) – ожидаемая ставка доходности на долгосрочные активы;

rf – безрисковая ставка доходности;

E(rm) – ожидаемая рыночная ставка доходности;

бi /бm – коэффициент чувствительности актива к изменениям рыночной доходности, выраженный как ковариация доходности актива с доходностью всего рынка.

Дисперсия доходности, обозначаемая var(ri):

![]()

Среднеквадратическое отклонение, обозначаемое через si, — это квадратный корень из дисперсии. Ковариация доходностей ценных бумаг, обозначаемая cov(ri, rj) или sij, это математическое ожидание произведения линейного отклонения доходностей ценных бумаг i и j от их математических ожиданий:

![]()

Ковариация может быть положительной, отрицательной или нулевой, она зависит от относительной частоты возникновения этих состояний и размера отклонений. Коэффициент корреляции определяется как:

![]()

Коэффициент корреляции может принимать значения от - 1 до +1.

Для подробного рассмотрения метода CAMP в своей курсовой работе я использовала акции таких компаний как: Группа Черкизово, Роснефть, Балтика, Верофарм. Рассмотрим взятые компании более детально. Безрисковая ставка доходности (месячная) = 0,008.

ОАО «Группа Черкизово» является одним из ведущих интегрированных и диверсифицированных производителей мяса в РФ. Группа также является одним из лидеров сильно фрагментированного свиноводства в России.

Основная деятельность Группы:

- Переработка мяса включает в себя производство и продажу продуктов мясопереработки под национальными марками Черкизовская, Бирюлевская, Империя вкуса, Попурри и Мясная губерния, которые производятся на восьми мясоперерабатывающих заводах, три из которых находятся в Москве и Московской области;

- Птицеводство;

- Свиноводство.

Группа также осуществляет продажи, торговые операции и сбыт, и производит корма, которые используются предприятиями по производству свинины и птицы.

Нефтяная компания “Роснефть” находится в собственности государства и является одним из ведущих предприятий топливно-энергетического комплекса России.

Роснефть образована в соответствии с постановлением Правительства РФ от 29 сентября 1995 года №971. Ее основными задачами являются поиск и разведка месторождений углеводородов, добыча нефти и газа, переработка сырья, реализация нефти, газа и продуктов нефтепереработки в России и за ее пределами.

Компания управляет более чем 40 дочерними предприятиями в 19 регионах страны: в Западной Сибири, на Сахалине, на Северном Кавказе и на Севере России.

ОАО «Пивоваренная компания «Балтика» - крупнейший производитель пива в России, в состав которого входят 5 современных заводов и 31 дистрибуционный центр по всей России. Компания производит 38 сортов пива, а также лимонады и минерализированные воды. Основные марки Компании в России - «Балтика», «Арсенальное», в сегменте лицензионной продукции - «Carlsberg». Объем продаж в 2003 г. составил более 16,17 млн. гкл. Крупнейшим акционером компании является компания «Балтик Бевериджиз Холдинг», Швеция.

Компания ВЕРОФАРМ была основана в 1997 году и является одним из крупнейших российских производителей дженериковых препаратов и медицинских пластырей (медицинские и немедицинские пластыри и патчи). В основе дженериков лежат субстанции, вышедшие из-под действия патента, то есть больше не являются предметом интеллектуальной собственности. Сегодня наш портфель включает более 315 продуктов, использующихся в разных направлениях медицины и включающих 4 рецептурных и 6 безрецептурных препаратов с индивидуальными брендами, безрецептурные препараты, около 100 рецептурных препаратов под зонтичными брендами «Веро» и «Лэнс» и брендированные пластыри.

Производственную базу ВЕРОФАРМА составляют три крупных завода: Воронежский химико-фармацевтический завод, Белгородское предприятие по изготовлению готовых лекарственных форм и Покровский завод готовых лекарственных форм.

Теперь систематизируем данные.

Таблица 1

| Период | Прирост | |||

| Черкизово | Роснефть | Балтика | Верофарм | |

| 19.10.2009 | 0,09272 | 0,02923 | -0,00120 | 0,00633 |

| 20.10.2009 | -0,01515 | -0,01414 | -0,02080 | 0,00000 |

| 21.10.2009 | 0,10769 | 0,00994 | 0,00601 | -0,00629 |

| 22.10.2009 | 0,01389 | -0,00766 | -0,02103 | 0,00023 |

| 23.10.2009 | 0,00008 | 0,00000 | 0,00001 | -0,00149 |

| 26.10.2009 | 0,02457 | -0,00496 | 0,00634 | -0,03027 |

| 27.10.2009 | -0,02409 | -0,01822 | -0,03162 | -0,00016 |

| 28.10.2009 | -0,00819 | -0,05335 | -0,03923 | -0,03005 |

| 29.10.2009 | 0,00804 | 0,02413 | 0,04941 | -0,00674 |

| 30.10.2009 | -0,04086 | -0,04331 | 0,02422 | 0,03771 |

| 02.11.2009 | 0,09986 | 0,01615 | -0,02533 | 0,00484 |

| 03.11.2009 | -0,05182 | -0,04203 | -0,01297 | 0,00716 |

| 05.11.2009 | 0,02126 | 0,03632 | 0,01961 | 0,02713 |

| 06.11.2009 | -0,01545 | -0,00551 | -0,00632 | -0,02391 |

| 09.11.2009 | 0,03308 | 0,06565 | 0,00649 | 0,04125 |

| 10.11.2009 | -0,00298 | 0,02392 | 0,00516 | -0,00491 |

| 11.11.2009 | -0,02230 | -0,00156 | 0,00000 | -0,00004 |

| 12.11.2009 | 0,02814 | 0,01999 | 0,00128 | 0,05460 |

| 13.11.2009 | -0,01311 | -0,01445 | -0,00091 | -0,02347 |

| 16.11.2009 | 0,01333 | 0,05059 | 0,00733 | 0,01449 |

Прирост рассчитывается как:

![]()

Рассчитаем ожидаемую доходность:

Е(ri)=rf+ ![]() [ E (rm) – rf], где

[ E (rm) – rf], где

Е(ri)-ожидаемая ставка доходности на долгосрочный актив.

rf – безрисковая ставка доходности

![]() - коэффициент чувствительности актива к изменениям рыночной доходности.

- коэффициент чувствительности актива к изменениям рыночной доходности.

E (rm) – ожидаемая рыночная ставка доходности.

Среднеквадратическое отклонение доходности портфеля также равно средневзвешенной доходности активов: sр=х1s1+х2s2, где х1- доля инвестиций в актив 1, ах2 – доля инвестиций в актив 2

Таблица 2

| Актив | Ожидаемая доходность | Стандартное отклонение |

| Черкизово | 0,012435101 | 0,043889165 |

| Роснефть | 0,003536513 | 0,030822342 |

| Балтика | -0,001677137 | 0,020290679 |

| Верофарм | 0,003320317 | 0,022939652 |

Ковариация показывает, как колеблются доходности двух ценных бумаг при различных условиях. Если при заданном состоянии s обе ценные бумаги характеризуются доходностью выше среднего или если доходность обеих бумаг ниже среднего, произведение линейных отклонений будет положительным. И наоборот, если в некоторых условиях доходность по одной ценной бумаге выше среднего, а по другой — ниже среднего, то произведение линейных отклонений будет отрицательным. Ковариация может быть положительной, отрицательной или нулевой, она зависит от относительной частоты возникновения этих состояний и размера отклонений. Для любых двух ценных бумаг положительная ковариация встречается значительно чаще, чем отрицательная.

Рассчитаем ковариацию:

cov(ri,rj)= E [(ri- rj) [(ri- rj)].

Таблица 3

| актив | Черкизово | Роснефть | Балтика | Верофарм |

| Черкизово | 0,182994583 | 0,06967853 | 0,003127 | 0,00737 |

| Роснефть | 0,06967853 | 0,09025159 | 0,026109 | 0,027476 |

| Балтика | 0,003126937 | 0,026108801 | 0,039113 | 0,012705 |

| Верофарм | 0,0073701 | 0,027476303 | 0,012705 | 0,049992 |

Коэффициент корреляции определяется как:

corij=sij/sisj= cov(ri,rj)/ /sisj

Таблица 4

| актив | Черкизово | Роснефть | Балтика | Верофарм |

| Черкизово | 1 | 0,542191159 | 0,036961 | 0,077056 |

| Роснефть | 0,542191159 | 1 | 0,439442 | 0,409056 |

| Балтика | 0,036960827 | 0,439441537 | 1 | 0,287332 |

| Верофарм | 0,077055854 | 0,409055501 | 0,287332 | 1 |

Таблица 5

| дисперсия | 0,020263 |

| стандартное отклонение | 0,14235 |

| ожидаемая доходность | -0,00168 |

Проанализировав представленные данные можно составить предполагаемый портфель. Доля всех активов должна равняться 1, т.е. доля каждого актива будет равна 0,25.

Таблица 6

| актив | Черкизово | Роснефть | Балтика | Верофарм |

| доли | 0,25 | 0,25 | 0,25 | 0,25 |

| 0 | 0 | 0 | 0 | 0 |

| 0 | 0 | 0 | 0 | 0 |

| 1 | 0,000781734 | 0,0065272 | 0,009778 | 0,003176 |

| 1 | 0,000781734 | 0,0065272 | 0,009778 | 0,003176 |

Опираясь на все выше представленные расчеты, можем создать оптимальный портфель.

Таблица 7

| актив | Черкизово | Роснефть | Балтика | Верофарм |

| доли | 0,25 | 0,25 | 0,25 | 0,25 |

| 1 | 0,000781734 | 0,0065272 | 0,009778 | 0,003176 |

| 1 | 0,000781734 | 0,0065272 | 0,009778 | 0,003176 |

Вывод: Рыночный портфель состоит из всех видов рискованных активов, взятых в пропорции, соответствующей их доле на рынке.

Получившийся в результате набор активов будем называть оптимальным портфелем. Что касается β коэффициента, то он измеряет величину систематического риска, т.е. риска, возникающего в результате колебаний доходности на всем рынке ценных бумаг. Т.к. мы выбираем оптимальный портфель, риск которого минимален, в нашем случае β коэффициент меньше 1.

Согласно CAPM, рынок компенсирует инвесторов за принятие систематического риска, но не за принятие специфического риска. Это потому, что специфический риск можно диверсифицировать. Когда инвестор держит рыночный портфель, каждый индивидуальный актив в портфеле подвержен специфическому риску. Но посредством диверсификации, чистая подверженность инвестора риску составляет лишь систематический риск рыночного портфеля.

Следствием CAPM является то, что инвестирование в индивидуальные акции бесполезно, потому что можно дублировать параметры доходности и риска любой ценной бумаги, просто используя правильное соотношение денежных средств с соответствующим типом активов.

Заключение

Перспективы коллективного инвестирования зависят в целом от макроэкономической ситуации в стране. В то же время успех модернизации российской экономики во многом зависит от способности создать условия, когда миллиардные накопления граждан, в большинстве своем по-прежнему лежащие в "матрасах", с помощью финансовых посредников будут легко переходить из наличной формы сбережений в долгосрочные инвестиции.

.В настоящее время, крайне необходимо рассмотрение данной темы, её актуальность заключается в том, что в течение последних нескольких лет в России сложилась в целом благоприятная макроэкономическая ситуация для развития финансового рынка. Следовательно, необходимо освещать данную тему в целях привлечения рядовых граждан к коллективным инвестициям, для развития экономики РФ и повышения жизненного уровня населения.

Инвестиционная деятельность одна из наиболее важнейших составляющих деятельности предприятия. Необходимо отметить, что многие предприятия не могут нормально развиваться из-за отсутствия необходимых инвестиций. А если и найдены необходимые средства, ими не могут правильно распорядиться. Часто это происходит, потому что на предприятиях отсутствуют стратегии привлечения средств и их грамотное размещение.

В настоящее время в период становления экономики России актуальность данной темы трудно переоценить. Поскольку многим фирмам необходимы капитальные вложения для развития своего производства. Зачастую предприятия работают на устаревшем оборудовании не позволяющем выпускать конкурентную продукцию. И если даже продукция пользуется спросом, из-за отсутствия инвестиций предприятия не могут увеличить свои производственные мощности. Это не позволит им бороться с конкурентами. Отечественные производители не смогут выйти из этого сложного положения. Вследствие чего не происходит подъема экономики России.

Инвестиционная деятельность в России еще находится в состоянии становления, причем этот процесс отстает от потребностей реформирования экономики. В этом проявляется взаимозависимость всей экономической системы и инвестиционной деятельности, которая является источником финансирования хозяйственного механизма. Основной причиной слабости инвестиционной деятельности в России является не столько законодательная и правовая база, сколько экономический кризис, спад производства, разрыв традиционных хозяйственных связей.

.Сегодня от эффективности инвестиционной политики зависят состояние производства, положение и уровень технической оснащенности основных фондов предприятий народного хозяйства, возможности структурной перестройки экономики, решение социальных и экологических проблем.

В практической части своей курсовой работе для определения оптимального портфеля я воспользовалась моделью САРМ. Модель оценки финансовых активов предполагает, что инвесторы принимают такие решения, которые касаются портфелей ценных бумаг в целом. Характеристики отдельно взятой ценной бумаги затрагивают инвестора только опосредованно, через их влияние на весь инвестиционный портфель.

Использование CAPM дает финансовому менеджеру инструмент прогнозирования издержек по привлечению нового капитала для реализации инвестиционных проектов. Финансы любого предприятия являются открытой системой, поэтому, планируя свои капиталовложения, оно обязано учитывать при этом конъюнктуру финансового рынка. Менеджеры компании могут абсолютно ничего не знать об индивидуальных особенностях и личных предпочтениях потенциальных инвесторов. Это не освобождает их от обязанности предугадать главную потребность любого инвестора – получить доход, компенсирующий риск инвестиций. В этом им может помочь использование модели оценки финансовых активов.

Список литературы

1. Федеральный Закон «Об инвестиционных фондах» №156-ФЗ от 29 ноября 2001г., принят Государственной Думой 11 октября 2001 года // Российская газета, 2001. - №237-238.

2. Абрамов С.И. Инвестирование. – М.: Центр экономики и маркетинга, 2000. – 440с.

3. Агеев В. Западные инвестиционные фонды в России. – М.: 2004. – 325с.

4. Андрианов В. Иностранный капитал в экономике России // Экономист, 1997. - № 3.- 96с.

5. Балабанов Р.Основы финансового менеджмента. - М.: Финансы и статистика, 1996 г.

6. Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, 1999. – 528с.

7. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. пособие для вузов / Под ред. Я.В. Соколова. - М.: Финансы, ЮНИТИ, 2003. - 576 с.

8. Кузнецова Е.В. Финансовое управление компанией / Под общ. ред. Кузнецовой Е.В. – М.: Фонд «Правовая культура», 1996. – 384с.

9. Норткотт Д. Принятие инвестиционных решений. – М.: Банки и биржи, ЮНИТИ, 2002. – 247с.

10. Шарп В., Александр Г, Бейли Дж. Инвестиции. - М.: Инфра-М, 1997 г.

Похожие работы

... все изменения или дополнения к ней в 10-дневный срок со дня утверждения представляются в федеральный орган исполнительной власти по рынку ценных бумаг. 2. Методика аудиторской проверки инвестиционных фондов 2.1 Инвестиционные фонды как объект обязательного аудита, внутренние стандарты аудиторской фирмы по аудиту инвестиционных фондов В Российской Федерации правовые основы регулирования ...

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

... год в течение проектного периода необходимо подписывать новое кредитное соглашение, по сути, подтверждая свою кредитоспособность. Второй вариант v компании ?удаётся¦ привлечь прямые инвестиции западных инвестиционных фондов, т.е. финансовых инвесторов. Следует уточнить, в чём заключается отличие между финансовым инвестором и стратегическим инвестором. Фонд как финансовый инвестор не является ...

... пути состоит в более четком разделении института коллективных инвестиций и секьюритизации на уровне видов ценных бумаг. Выводы В настоящее время высказывается предложение об использовании механизмов Закона об инвестиционных фондах для секьюритизации финансовых активов. Само по себе разрешение использовать инвестиционные фонды для секьюритизации не означает, что на практике такая структура будет ...

0 комментариев