Понятие оценки бизнеса

Стоимость на примере недвижимости. Виды стоимости

Принципы оценки

Полученные веса индексов важности нормировать, рассчитав результат нормированного отключения каждого приоритета

Отчет исполнить в двух или трех экземплярах (по желанию Заказчика)

СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

Навигация

Принципы оценки

Определение стоимости бизнеса действующего предприятия на примере ООО "Предприятие А"

198699

знаков

31

таблица

8

изображений

1.5 Принципы оценки.

Принципы оценки прямо не определены Законодательными или Нормативными актами. Они нужны оценщику лишь лишь как теоретическая основа для понимания (обучения) и ориентации в процессе оценки. Принципы оценки являются логической матрицей процесса оценки, которая позволяет соблюсти основные требования, предъявляемые к оценке как со стороны Законодательства, так и со стороны потребителей.

В представлении теории оценки стоимости собственности основные принципы оценки можно систематизировать следующим образом:

1. Основные принципы оценки, основанные на представлениях собственника;

- принцип полезности (чем больше объект собственности удовлетворяет потребности собственника, тем выше его стоимость)

- принцип замещения (mах. стоимость стоимость объекта определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью)

- принцип ожидания, предвидения (определение текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным объектом собственности)

2. Принципы, исходя из особенностей эксплуатации;

- принцип вклада (включение любого экономического актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости и дохода предприятия больше затрат на приобретение этого актива)

- принцип сбалансированности и принципиальности

3. Принципы, обусловленные действием рыночной среды.

- принцип соответствия (стоимость объекта, не соответствующего требованиям рынка, скорее всего будет находиться на границе ниже среднего);

- принцип конкуренции (если ожидается обострение конкурентной борьбы, то при прогнозировании будущих доходов может произойти снижение стоимости)

- принцип зависимости от внешней среды (изменение экономических, политических, социальных и др. внешних условий)

- принцип изменения стоимости ( в зависимости от времени)

- принцип экономического разделения (когда объект собственности можно разделить на 2 и более имущественных интереса, увеличив общую стоимость объекта)

4. Принцип наилучшего и наиболее эффективного использования (ЛНЭИ)

- свободного земельного участка

- земельного участка с существующими улучшениями

Исходя из изученного материала, я бы дополнил вышеприведенный список

5. Принципами оценки исходя из требований руководящих документов:

- независимость оценщика;

- открытость информации для заказчика о требованиях законодательных и нормативных актов, предъявляемых к оценщику и к результатам его работы;

- достоверность и доказательность данных, используемых для проведения оценки;

- объективность выводов оценки;

6. Принципом патриотизма:

- Если оценщик получает два или несколько равнозначных результатов, то предпочтение при окончательном расчете должно быть отдано в пользу интересов Родины в следующей иерархической последовательности:деревня, село, город, район, область, республика, федерация

1.6 Подходы и методы оценкиТри подхода в оценке

Подходы к оценке определены в статье 5 Стандарта оценки. Их три:

затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа;

сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Оценщик при проведении оценки обязан использовать (или обосновать отказ от использования) затратный, сравнительный и доходный подходы к оценке (ст 18 Стандарта). В случае отказа от рассмотрения какого-либо из подходов необходимо в соответствии с ситуацией оценки показать невозможность или неправомерность его применения, обосновать отказ.

Сравнительные характеристики подходов к оценке бизнеса представлены в табл. 1

| Подход | |||

| Сравнительный | Доходный | Затратный | |

| Преимущества | 1. Полностью рыночный метод | 1. Единственный метод, учитывающий будущие ожидания | 1. Основывается на реально существующих активах |

| 2. Отражает нынешнюю реальную политику покупки | 2 Учитывает рыночный аспект (дисконт рыночный) | 2.Особенно пригоден для некоторых видов компаний | |

| 3 Учитывает экономическое устаревание | |||

| Недостатки | 1. Основан на прошлом, нет учета будущих ожиданий | 1. Трудоемкий прогноз | 1. Часто не учитывает стоимость НМА и goodwill[7] |

| 2. Необходим целый ряд поправок | 2. Частично носит вероятностный характер | 2. Статичность, не рассматривает перспектив развития бизнеса | |

| Условия применения | Наличие достаточной базы данных для сравнения | Денежные потоки (или прибыль) – значительные положительные величины. Темпы роста умеренны и предсказуемы. Возможность обоснования оценки будущих потоков. | Значительные материальные ресурсы компании. Отсутствие ретроспективных данных или невозможность оценки денежных потоков. |

Выбор приоритета того или иного подхода и метода оценки стоимости предприятия определяется целью и функцией оценки, а также особенностями оцениваемого предприятия. Если оценка осуществляется для целей налогообложения или страхования, выбирается затратный подход. Если предприятие оценивается с целью продажи, то применяются все три подхода. Если оценивается инвестиционный проект, то основной подходом, которым заинтересуется инвестор, будет доходный.

Оценщик на основе полученных в рамках каждого из подходов к оценке результатов определяет итоговую величину стоимости объекта оценки.(ст.18 Стандарта)

Методы оценки. Выбор методов оценки объектов.

Метод оценки - способ расчета стоимости объекта оценки в рамках одного из подходов к оценке (ст.6 Стандарта Оценки).

Оценщик вправе самостоятельно определять в рамках каждого из подходов к оценке конкретные методы оценки (ст. 18 Стандарта).

Если подходов к оценке объектов всего три, то методов неисчислимое множество и еще оценщик может применять и разрабатывать свои методы. Это хорошо, что Закон позволяет оценщику думать, иначе оценку стоимости любого объекта можно было бы производить прямо в Москве, не выходя за пределы Садового кольца, нажатием кнопки в компьютере. Но тогда придется всю экономику возвращать из рыночной в командно-административную.

Оценщик может выбрать один или несколько методов оценки объекта. При этом следует исходить из принципа необходимости и достаточности.

Выбранные методы должны охватывать все значащие

факторы, влияющие на величину оценочной стоимости, в том числе:

1. Спрос

2. Доходность

3. Время, период

4. Риск

5. Контроль

6. Ликвидность объекта

7. Ограничения

8. Соотношение спроса-предложения.

Основные методы оценки.

1. Метод продаж (метод цены последующей реализации узаконен в Налоговом Кодексе см. ст.40 п. 10)

2. Метод цены однородного объекта

Налоговый Кодекс РФ ЧастьI различает понятия однородного и идентичного товара и дает их определение:

ст.40 п.6: Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров учитываются, в частности, их физические характеристики, качество и репутация на рынке, страна происхождения и производитель. При определении идентичности товаров незначительные различия в их внешнем виде могут не учитываться. ст. 40 п.7. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми.

При определении однородности товаров учитываются, в частности, их качество, наличие товарного знака, репутация на рынке, страна происхождения.

3. Метод равноэффективного аналога

4. Метод прямого сравнения (по близким параметрам)

5. Метод сравнения по параметрам (параметрический)

6. Метод расчета по укрупненным нормативам

7. Метод отраслевых коэффициентов

8. Метод калькуляции затрат на изготовление (производство)

9. Метод анализа и индексации затрат (корректирующие индексы, дефляторы. Если известны индексы за временной интервал от прежней цены до момента оценки, то осуществляется прямое индексирование)

10. Метод расчета по корреляционным моделям

11. Метод эффективного возраста

12. Метод оценки ликвидационной стоимости

13. Метод рынка капитала

14. Метод капитализации доходов

15. Метод чистых активов

16. Метод дисконтирования чистых доходов

17. Метод расчета остаточной стоимости

Методы, применяемые для оценки недвижимости

В составе доходного подхода при оценке объектов недвижимости обычно применяются два метода:

ü метод дисконтирования денежных потоков

ü метод прямой капитализации доходов

В основе данных методов лежит предпосылка, что стоимость недвижимости обусловлена способностью оцениваемого объекта генерировать потоки доходов в будущем. В обоих методах происходит преобразование будущих доходов от объекта недвижимости в его стоимость с учетом уровня риска, характерного для данного объекта. Различаются эти методы лишь способом преобразования потоков дохода.

При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной период, а при использовании метода дисконтированных денежных потоков – доход от ее предполагаемого использования за ряд прогнозных лет, а также выручка от перепродажи объекта недвижимости в конце прогнозного периода.

Достоинства и недостатки методов определяются по следующим критериям:

- возможность отразить действительные намерения потенциального покупателя (инвестора);

- тип, качество, обширность информации, на основе которой проводится анализ;

- способность учитывать конкурентные колебания;

- способность учитывать специфические особенности объекта, влияющие на его стоимость (месторасположение, размер, потенциальная доходность).

В составе сравнительного подхода при оценке недвижимости обычно применяют:

ü метод рынка капитала

ü метод сделок

ü метод отраслевых коэффициентов

В составе затратного подхода при оценке объектов недвижимости обычно применяют:

ü метод чистых активов

ü метод ликвидационной стоимости

Метод капитализации доходов используется, если:

v потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

v потоки доходов возрастают устойчивыми, умеренными темпами

Результат, полученный данным методом, состоит из стоимости зданий, сооружений и из стоимости земельного участка, т.е. является стоимостью всего объекта недвижимости.

Базовая формула расчета имеет следующий вид:

![]() или

или ![]()

где С – стоимость объекта недвижимости (ден. ед.);

RK - Коэффициент капитализации (%)

Таким образом, метод капитализации доходов представляет собой определение стоимости недвижимости через перевод годового (или среднегодового) чистого операционного дохода (ЧОД) в текущую стоимость.

При применении данного метода необходимо учитывать следующие ограничивающие условия:

q нестабильность потоков доходов;

q если недвижимость находится в стадии реконструкции или незавершенного строительства.

Основные проблемы данного метода.

1. Метод не рекомендуется использовать, когда объект недвижимости требует значительной реконструкции или же находится в состоянии незавершенного строительства, т. е в ближайшем будущем, не представляется возможным выход на уровень стабильных доходов.

2. В Российских условиях основная проблема, с которой сталкивается оценщик, - «информационная непрозрачность» рынка недвижимости, прежде всего отсутствие информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, отсутствие статистической информации по коэффициенту загрузки на каждом сегменте рынка в различных регионах. В результате расчет ЧОД и ставки капитализации становится очень сложной задачей.

Основные этапы процедуры оценки методом капитализации:

1) Определение ожидаемого годового (или среднегодового) дохода, в качестве дохода, генерируемого объектом недвижимости при его наилучшем и наиболее эффективном использовании;

2) Расчет ставки капитализации;

3) Определение стоимости объекта недвижимости на основе ЧОД и коэффициента капитализации путем деления ЧОД на коэффициент капитализации.

Расчет ожидаемого ЧОД.

Оценщик недвижимости работает со следующими уровнями дохода:

- ПВД – потенциальный валовой доход;

- ДВД – действительный валовой доход;

- ЧОД – чистый операционный доход;

- ДП – денежные поступления до уплаты налогов.

Потенциальный валовой доход (ПВД) – доход, который можно получить от недвижимости при стопроцентном ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки. рассчитывается по формуле:

ПВД = S x Cа;

где S – площадь, сдаваемая в аренду, кв. метр.

Cа - арендная ставка за один кв. метр.

Величина арендной ставки, как правило, зависит от местоположения объекта, его физического состояния, наличия коммуникаций, срока аренды и т.д.

Арендные ставки бывают:

· контрактными ( определяемыми договором об аренде);

· рыночными (типичными для данного сегмента рынка в данном регионе).

Рыночная арендная ставка[8] представляет собой ставку, преобладающую на рынке аналогичных объектов недвижимости, то есть является наиболее вероятной величиной арендной платы, за которую типичный арендодатель согласился бы сдать, а типичный арендатор согласился бы взять это имущество в аренду, что представляет собой гипотетическую сделку. Рыночная арендная ставка используется при оценке полного права собственности, когда, по существу, недвижимостью владеет, распоряжается и пользуется сам собственник (каков был бы поток доходов, если бы недвижимость была бы сдана в аренду).

Контрактная арендная ставка используется для оценки частичных имущественных прав арендодателя. В этом случае оценщику целесообразно проанализировать арендное соглашение с точки зрения условий их заключения. Все арендные договора делятся на три большие группы:

· с фиксированной арендной ставкой (используются в условиях экономической стабильности);

· с переменной арендной ставкой ( пересмотр арендных ставок в течение срока договора производится, как правило, в условиях инфляции);

· с процентной ставкой (когда к фиксированной величине арендных платежей добавляется процент от дохода, получаемого арендатором в результате использования арендованного имущества).

Действительный валовой доход (ДВД) – это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Потери + Прочие доходы[9].

Обычно эти потери выражают в процентах по отношению к потенциальному валовому доходу. Потери рассчитываются по ставке, определяемой для типичного уровня управления на данном рынке, т.е. за основу берется рыночный показатель. Но это возможно только в условиях наличия значительной информационной базы по сопоставимым объектам. В отсутствии такой для определения коэффициента недозагрузки (недоиспользования) оценщик, прежде всего, анализирует ретроспективную и текущую информацию по оцениваемому объекту. т. е. существующие арендные договора по срокам действия, частоту их перезаключения, величину периодов между окончанием действия одного арендного договора и заключением следующего (период, в течение которого единицы объекта недвижимости свободны) и на этой основе рассчитывает коэффициент недоиспользования (Кнд):

Кнд = Дп х Тс / Na;

где Дп – доля единиц объекта недвижимости, в котором в течение года перезаключаются договора;

Тс – средний период в течение которого единица объекта недвижимости свободна;

Nа– число арендных периодов в году.

Коэффициент загрузки

Кзагрузки = 1 – Кнд , желательно поддерживать на высоком уровне, так как значительная часть операционных расходов является постоянной и не практически не зависит от уровня загрузки.

Коэффициент потерь при сборе платежей:

Потери при сборе арендных платежей (ПА)

Кп = ------------------------------------------------ ;

ПВД

Опираясь на ретроспективную и текущую информацию, оценщик может рассчитать коэффициент недоиспользования и потерь при сборе арендных платежей с последующей корректировкой для прогнозирования величины ДВД:

Па + Пнд

Кндп = -------------------- ;

ПВД

где Кнд – коэффициент недоиспользования и потерь при сборе арендных платежей;

Па – потери при сборе арендной платы;

Пнд – потери от недоиспользования площадей;

Чистый операционный доход (ЧОД) – действительный валовой доход за минусом операционных расходов (ОР) за год (за исключением амортизационных отчислений).

ЧОД = ДВД – ОР ;

Операционные расходы, это расходы, необходимые для нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.[10]

Операционные расходы подразделяются на:

Ø условно-постоянные (не зависимые от степени загрузки)

- налог на имущество;

- страховые взносы (платежи по страхованию имущества);

- заработная плата обслуживающего персонала и налоги на нее.

Ø условно-переменные расходы (зависимые от эксплуатационной загрузки недвижимости)

- коммунальные;

- на содержание территории;

- на текущие ремонтные работы;

- заработная плата обслуживающего персонала;

- налоги на заработную плату;

- расходы по обеспечению безопасности;

- расходы на управление ( обычно в процентах от ДВД)

Ø расходы на замещение (расходы на периодическую замену быстроизнашиваемых улучшений)

- кровля

- покрытие пола

- санитарно-техническое оборудование

- электроарматура и т.п.

Расчет коэффициента капитализации.

Существует несколько методов определения коэффициента капитализации:

- с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива);

- метод связанных инвестиций (техника инвестиционной группы);

- метод прямой капитализации.

Определение коэффициента капитализации с учетом возмещения капитальных затрат:

Коэффициент капитализации состоит из двух частей:

1) Ставки доходности инвестиций (капитала), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями;

2) Нормы возврата капитала, то есть погашения суммы первоначальных вложений. Этот элемент применяется только к изнашиваемой части активов.

Ставка дохода на капитал строится методом кумулятивного построения:

Безрисковая ставка дохода + премии за риск + вложения в недвижимость + премии за низкую ликвидность недвижимости + премии за инвестиционный менеджмент.

Безрисковая ставка доходности - ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого то бы ни было риска невозврата.

Безрисковая ставка используется в качестве базовой, к которой добавляются остальные составляющие. По западной методике она принимается как ставка доходности по долгосрочным (20лет) правительственным облигациям на мировом рынке (США, Германия, Япония и .т.д.). К ней необходимо добавить компенсацию за риск инвестирования в Россию (страновой риск).

Сейчас в качестве безрисковой ставки чаще применяется доходность по ОФЗ, ВЭБ.

Страновые поправки, как правило, рассчитывают рейтинговые агентства, но может рассчитать и оценщик самостоятельно (при этом наблюдается высокая степень субъективизма).

Безрисковые ставки без учета инфляции называются номинальными, а с учетом инфляции – реальными. Зависимость между реальными и номинальными безрисковыми ставками вывел американский экономист и математик И.Фишер в 30-х годах ХХ века.:

Rн = Rр + Jинф. + Rр х Jинф ;

Rн - Jинф

Rр = ---------------- ;

1 + Jинф

где: Jинф - индекс инфляции (годовой темп инфляции);

Rр - реальная ставка;

Rн – номинальная ставка.

При расчете валютной безрисковой ставки целесообразно проводить корректировку с помощью формулы Фишера с учетом долларовой инфляции, при определении рублевой безрисковой ставки – индекса рублевой инфляции.

При использовании номинальных потоков доходов коэфф. капитализации и его составные части должны быть рассчитаны в номинальном выражении, а при реальных потоках доходов – в реальном выражении. Для преобразования номинальных потоков доходов в реальные необходимо номинальную величину разделить на соответствующий индекс цен, т.е. отношение величины индекса цен за тот год, в котором ожидаются денежные потоки, к индексу цен базового периода.

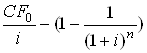

Метод дисконтирования денежных потоков.

Метод дисконтирования денежных потоков является новым, ранее редко применявшимся методом в экономических расчетах. Кратко суть его можно изложить так:

Срочный текущий сберегательный депозит, процентный доход по которому регулярно начисляется по определенной ставке (называемой ставкой дисконтирования) и остается на счете после его зачисления, описывается зависимостью:

![]() ; откуда

; откуда  ;

;

где: n – число рассматриваемых периодов начисления процентов;

i- ставка дисконтирования (величина начисляемых процентов)

M0 - начальная сумма вкладываемого капитала = PV – текущий

денежный поток;

Mn – сумма получаемого вклада в конце n-периода с учетом начисленных процентов = CF - денежный поток на конец n-периода;

![]() - коэффициент, называемый ставкой дисконтирования.

- коэффициент, называемый ставкой дисконтирования.

Тогда формула примет вид:

Формула 2

Формула 2

Произведем математические преобразования:

Умножим правую и левую часть уравнения на (1+ i )

Формула 3

Формула 3

Теперь из формулы 2 вычтем формулу 3, получим:

или

![]()

формула (4) стоимости единичного аннуитета

формула (4) стоимости единичного аннуитета

Если рассмотреть формулу внимательно и предположить, что число периодов n будет увеличиваться до бесконечности, формула примет вид:

![]()

т.е формула принимает вид стоимости денежного потока, выраженного через чистый операционный доход и ставку капитализации:

![]() =

= ![]() , где r – ставка капитализации.

, где r – ставка капитализации.

Формула (4) определяет логическую связь между ставкой капитализации и ставкой дисконтирования, т.е. в методе капитализации доходов период времени выплат не определен, а при дисконтировании определен.

Формула исчисления стоимости денежного дохода через ЧОД и ставку капитализации является частным случаем более общей формулы исчисления денежного потока через ставку дисконтирования

Метод парных сравнений.

Метод парных сравнений применяется в рамках сравнительного подхода, как производная метода прямого сравнения продаж. Методика, разработанная И.В. Ермолкиным, позволяет получить достаточно точные результаты даже при отсутствии близких по своим характеристикам аналогов оцениваемого объекта.

Этапы расчета.

1. Подобрать не менее трех аналогов оцениваемого объекта.

2. Определить количество элементов (параметров) сравнения (от 6 до10шт.)[11].

3. Составить таблицу параметров парных сравнений (матрицы). По каждому элементу сравнения создать отдельную таблицу.

4. Определить шкалу качественных оценок для матрицы.

5.

| Важность параметра | Балл |

| Одинаковая | 1 или 2 |

| Незначительное преимущество | 3 или 4 |

| Значительное преимущество | 5 или 6 |

| Явное преимущество | 7 или 8 |

| Абсолютное преимущество | 9 или 10 |

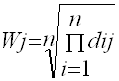

6. Рассчитать вес индекса важности по каждой строке матрицы[12], перемножив показатели индексов важности по каждой строке матрицы и вычислив из полученного произведения корень в степени n, где n – количество сравниваемых объектов, включая сам объект оценки:

;

;

Похожие работы

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

... за основу и начальную точку отсчета полученные коэффициенты эффективности публикаций в СМИ, публикаций в Интернет, а также осведомленности и отношения потребителей. Глава 3 Направления повышения эффективности PR-мероприятий ООО "Фуд-Мастер" 3.1 Разработка рекомендаций по интернет-продвижению в организации на основе развития маркетинговых коммуникаций В настоящее время в ООО "Фуд-Мастер" ...

... , каких - либо отрицательных факторов существует постоянно можно сменить вид деятельности. Таким образом, на основе анализа деятельности исследуемого предприятия можно сделать выводы: 1. Деревообрабатывающее предприятие ООО «Вест» г.Воронеж специализируется на переработке древесины и изготовлении пиломатериалов, и другой дополнительной номенклатуры в виде столярных изделий. 2. ...

0 комментариев