Понятие оценки бизнеса

Стоимость на примере недвижимости. Виды стоимости

Принципы оценки

Полученные веса индексов важности нормировать, рассчитав результат нормированного отключения каждого приоритета

Отчет исполнить в двух или трех экземплярах (по желанию Заказчика)

СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

Навигация

СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

Определение стоимости бизнеса действующего предприятия на примере ООО "Предприятие А"

198699

знаков

31

таблица

8

изображений

2.4 СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

Сравнительный подход или подход компании-аналога базируется на утверждении, что рыночная стоимость компаний находящихся в одной стране и относящихся к одной отрасли, а также имеющих сходные производственные и финансовые характеристики, будет различаться незначительно. Подход компании аналога предусматривает использование информации по открытым компаниям, акции которых обращаются на фондовом рынке, или информации о сделках купли-продажи бизнеса целиком.

В рамках данного подхода используются следующие методы оценки предприятия:

1) метод рынка капитала - основан на ценах на акции сходных компаний на отечественном и зарубежном фондовом рынке;

2) метод сделок - основан на ценах приобретения контрольных пакетов акций в сходных компаниях;

3) метод отраслевой оценки - основан на специальных формулах или ценовых показателях, используемых в различных отраслях.

Под компаниями-аналогами понимаются компании, которые представляют собой базу для сопоставления с оцениваемой компанией. В идеале, компании-аналоги действуют в той же отрасли, что и оцениваемые компании, однако, по предприятиям данной отрасли отсутствует достаточная информация о сделках, то может оказаться необходимым изучение компаний других отраслей. Однако, в последнем случае необходимо, чтобы компании были сопоставимы по размерам, финансовым характеристикам, зависимостям от экономических циклов. Информация об аналогах может браться как с отечественного, так и с зарубежного фондового рынка, но в случае использования зарубежных аналогов в расчетах должна быть учтена поправка на различный уровень странового риска.

Оценщик не располагает достаточной информацией о сопоставимых компаниях, рынок аналогичных объектов в рассматриваемом регионе отсутствует, достоверной информации по сделкам купли-продажи таких объектов нет.

Поэтому применить метод сравнительного анализа продаж не представляется возможным.

ВЫВОД: Ввиду отсутствия в распоряжении оценщика достаточной достоверной информации о сопоставимых предприятиях, сравнительный подход в данной оценке не применяется

2.5. РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ В РАМКАХ ДОХОДНОГО ПОДХОДА

В основе доходного подхода лежит прогнозирование дохода и риска, связанного с получением данного дохода. Чем выше риск, тем большую отдачу в праве ожидать инвестор. То есть, при прочих равных условиях, если два предприятия приносят одинаковый доход, предпочтение будет отдано компании с менее рискованным бизнесом. Анализ “риск-доходность” является на сегодняшний день самым современным и наиболее эффективным при выборе объекта инвестирования.

В качестве дохода могут выступать: денежный поток, прибыль, дивиденды. В российской практике наиболее обоснованным выглядит использование в качестве показателя дохода денежного потока. Связано это с тем, что прибыль является, во-первых, показателем сильно меняющимся, и во-вторых, возможно сильно заниженным. Добавление же постоянной компоненты (амортизационных отчислений) в денежный поток способствует сглаживанию тенденции.

Для расчета стоимости доходным подходом могут быть использованы два метода: метод капитализации дохода и метод дисконтированных денежных потоков. Каждый из методов имеет особенности применения.

Метод капитализации базируется на прогнозировании величины дохода на один год вперед. После чего, определяется уровень риска, связанный с получением данной величины потока, который находит свое отражение в коэффициенте капитализации. Делением дохода на данный коэффициент определяется рыночная стоимость предприятия. На первый взгляд, данный метод может быть легко использован в России, поскольку долгосрочное прогнозирование затруднено постоянными изменениями в законодательной базе, сложной экономической обстановкой в стране, нестабильностью политической ситуации и т.д. Однако метод капитализации может быть использован только в случае, если доход предприятия является относительно стабильной значительной положительной величиной, что в условиях экономической нестабильности встречается крайне редко. Кроме того, составление прогноза по методу капитализации базируется на динамике денежного потока в предыдущие годы. Так как рассматриваемое предприятие функционирует менее года, поэтому отсутствие ретроспективных данных затрудняет использовать метод капитализации.

Метод дисконтированных денежных потоков основывается на более сложном подходе к прогнозированию. Прогноз охватывает период от трех до пяти лет. В зарубежной практике на ближайшие пять лет рассчитываются конкретные величины дохода, на последующие пять лет определяются темпы развития предприятия (в случае их отличия от среднеотраслевой тенденции) и, наконец, на весь последующий срок существования предприятия закладываются среднеотраслевые темпы роста. В России и этот метод неприменим в таком классическом варианте. В связи с изменчивостью деловой среды, отсутствием планов развития на предприятиях, а также отсутствием долгосрочных отраслевых прогнозов, приходится сокращать период конкретного планирования, а в качестве темпов роста предприятия в постпрогнозном периоде брать прогнозируемые темпы роста экономики в целом и накладывать на них ограничения, связанные с конкретным предприятием. Несмотря на это, метод дисконтированных денежных потоков позволяет в большей степени, чем метод капитализации, учесть особенности развития предприятия и тем самым более точно спрогнозировать будущее компании.

Оцениваемое в данной работе предприятие образовалось недавно. В распоряжении оценщика имеются только сведения о бухгалтерской отчетности за один год. Есть смысл произвести оценку методом дисконтирования денежных потоков, рассмотрев развитие предприятия на основе квартальной отчетности: пять кварталов прогнозируемого периода и два квартала постпрогнозного периода.

Расчеты проведены по двум вариантам:

· оптимистическому

· пессимистическому

Поскольку прогнозный период короткий, предприятие уже имеет беспроцентный кредит в виде поставленных под реализацию товаров, а расширение производства по сложившейся ситуации больше зависит от времени, чем от наличия денежных средств, возможность получения кредита не рассматривается.

Выбор модели денежного потока.

Для определения денежного потока выбрана модель ДП для собственного капитала.

Рассматривается рыночная стоимость собственного капитала предприятия

Определение длительности прогнозного периода.

Так как в распоряжении оценщика имеется только короткий ретроспективный срок финансового анализа предприятия, для более точного расчета прогнозный период рассматривается поквартально.

Ретроспективный анализ и прогноз валовой выручки от реализации.

На основе ретроспективных данных и прогнозных оценок среднеквартальные темпы роста валовой выручки прогнозируемом периоде определены на уровне. 20%

| Выручка от продажи товаров | Темп роста в % | Выручка, тыс.руб | |

| Ретроспектива валовой выручки | 1 кв. 2002г | 65,98 | |

| 2кв. 2002г | -1,59% | 64,93 | |

| 3кв. 2002г | +135,76 | 153,07 | |

| 4кв. 2002г | +86,50 | 285,49 | |

| Прогнозный период | 1кв 2003г | 30% | 371,14 |

| 2кв.2003г | 25% | 463,93 | |

| 3кв 2003г | 25% | 579,91 | |

| 4кв 2003 | 20% | 695,89 | |

| 1кв 2004г | 15% | 800,27 | |

| Постпрогнозный период | 2кв 2004г | 10% | 880,30 |

Анализ и прогноз расходов

| Ретроспектива | Прогноз | |||||||||

| 1кв | 2кв | 3кв | 4кв | 1кв | 2кв | 3кв | 4кв | 1кв | 2кв | |

| Выручка | 65,98 | 64,93 | 153,07 | 285,49 | 371,14 | 463,93 | 579,91 | 695,89 | 800,27 | 880,30 |

| Затраты | ||||||||||

| Коммерческие расходы | 15,12 | 11,77 | 26,59 | 52,08 | 67,70 | 84,63 | 105,79 | 126,95 | 145,99 | 160,59 |

| Прочие операцион-ные расходы | 0,16 | 0,87 | 0,94 | 1,75 | 2,28 | 2,85 | 3,56 | 4,27 | 4,91 | 5,4 |

| Итого затрат | 15,28 | 12,64 | 27,53 | 53,83 | 69,98 | 87,48 | 109,35 | 131,22 | 150,9 | 165,99 |

| Прибыль | ||||||||||

| Валовая прибыль | 50,7 | 52,29 | 125,54 | 231,66 | 301,16 | 376,45 | 470,56 | 564,67 | 649,37 | 714,31 |

| Возврат займа | 4,0 | 36,08 | 20,00 | 19,92 | ||||||

| Чистая прибыль | 50,7 | 56,29 | 125,54 | 267,74 | 321,16 | 396,37 | 470,56 | 564,67 | 649,37 | 714,31 |

Расчет величины денежного потока

| Период | Показатели | |||||

| Чистая прибыль | Амор-тизация (+) | Прирост | Прирост | Капитало-вложения (+) | Денежный поток | |

| 1кв 2002 | 50,7 | 4,45 | 55,15 | |||

| 2кв 2002 | 56,29 | 4,34 | 60,63 | |||

| 3кв 2002 | 125,54 | 4,66 | 130,2 | |||

| 4кв 2002 | 267,7 | 7,47 | 275,17 | |||

| 1кв 2003 | 321,16 | 8,92 | 330,08 | |||

| 2кв 2003 | 396,37 | 10,98 | 407,35 | |||

| 3кв 2003 | 470,56 | 12,99 | 483,55 | |||

| 4кв 2003 | 564,67 | 20,53 | 585,2 | |||

| 1кв 2004 | 649,37 | 17,79 | 667,16 | |||

| 2кв 2004 | 714,31 | 19,29 | 733,6 | |||

Определение ставки дисконта

Ставку дисконта можно рассчитать по формуле:

![]()

где:

R – требуемая инвестором ставка дохода (на собственный капитал);

Rf = 13 (безрисковая ставка дохода);

β=1 - коэффициент бета (отраслевой);

Rm – общая доходность рынка в целом;

S1 – премия для вложения денег в малое предприятие;

S2 – премия для вложения денег в большое предприятие.

С – страновой риск

Можно рассчитать методом кумулятивного построения.

| Расчет ставки дисконта для определения стоимости бизнеса (Экспертная оценка величины премии за риск, связанный с инвестированием в конкретную компанию) | |

| Вид риска | Величина премии, % |

| Безрисковая ставка | 13 |

| Качество управления | 2 |

| Финансовая структура | 2 |

| Размер предприятия | 1 |

| Территориальная диверсификация | 1 |

| Дивесифицированность клиентуры | 1 |

| Уровень и прогнозируемость прибыли | 6 |

| Прочие риски | 2 |

| Итого, ставка дисконта | 28 |

Расчет текущих стоимостей будущих денежных потоков

и стоимости в постпрогнозный период.

| Показатель | 1кв 2003 | 2кв 2003 | 3кв 2003 | 4кв 2003 | 1кв 2004 | 2кв 2004 |

| Денежный поток | 330,08 | 407,35 | 483,55 | 585,2 | 667,16 | 733,6 |

| Коэффициент текущей стоимости при заданной ставке дисконта | 0,9346 | 0,8734 | 0,8163 | 0,7629 | 0,7130 | 0,6663 |

| Текущая стоимость денежных потоков | 308,49 | 355,78 | 394,72 | 446,45 | 475,69 | 488,80 |

| Сумма текущих стоимостей денежных потоков | 2469,93 | |||||

| Выручка от продажи фирмы в конце последнего прогнозного года |

| |||||

| Текущая стоимость выручки от продажи фирмы | 4,08*0,6663= 2,72 | |||||

| Рыночная стоимость собственного капитала фирмы | 2469,93 + 2,72 = 2472,65 | |||||

о величине стоимости предприятия, исчисленной в рамках доходного подхода

Рыночная стоимость предприятия, исчисленная в рамках доходного подхода, составляет 2 472 600 руб

2.6 З А К Л Ю Ч Е Н И Е

об итоговой величине стоимости объекта оценки «Предприятие А»:

Итоговая таблица результатов оценки по трем подходам:

| Наименование | Стоимость по | Стоимость | Стоимость | Утилиза- | Рыночная |

| «Предприятие А» | 1 322 300 руб | 2 472 600 - |

руб | Не рассчитывалась | 2 012 500 руб |

| Весовой коэффициент | 0,4 | 0,6 | 0 | 1,0 |

Рыночная стоимость объекта оценки «Предприятие А»

по состоянию на 23.03.03г

составляет _ _ _ _ _ 2 012 500_ _ _ _ _ _руб

(Два миллиона двенадцать тысяч пятьсот рублей)

в том числе НДС 20% _ _ 335 417_ _ _ _ руб

Сведения, являющиеся, по мнению оценщика, существенно важными:

Ограничения и пределы применения полученного результата.

В процессе оценки специальная юридическая экспертиза документов, касающихся прав собственности на оцениваемое имущество, не проводится. Оценщик не несет ответственности за юридическое описание прав оцениваемой собственности или за вопросы, связанные с рассмотрением прав собственности. Право оцениваемой собственности считается достоверным.

Техническое описание состояния объектов составлено по данным наружного осмотра, Оценщик не несет ответственности за дефекты имущества, которые невозможно обнаружить иным путем, кроме как путем визуального осмотра, либо изучения предоставленной документации или другой информации.

оценщик =Недоростков М.И.=

Список использованной литературы

1. Личный Конспект занятий по предметам обучения.

2. Учебник «Оценка бизнеса», А.Г. Грязнова, М.А.Федотова, изд. Финансы и статистика, г. Москва, 2002г.,508стр.

3. Учебник «Оценка недвижимости», А.Г. Грязнова, М.А. Федотова, изд. Финансы и статистика, г. Москва, 2003г.,493стр.

4. Учебник для ВУЗов «Оценка бизнеса», В Есипов, Г. Маховикова, В. Терехов, изд. Санкт-Петербург, 2001г., 415стр

5. «Оценка рыночной стоимости машин и оборудования», учебно-практическое пособие, Коллектив авторов под общей редакцией Назарова О.С. и Третьякова Э.А., изд. «Дело», г. Москва, 1998г

6. Методическое Руководство по определению стоимости автотранспортных средств с учетом естественного износа и технического состоянию на момент предъявления, РД-37.009.015-98 с изменениями №1, №2, №3, изд. Москва, 2001г

7. Методическое руководство для экспертов «Определение стоимости, затрат на восстановление и утраты товарной стоимости автомототранспортных средств», изд. г. Санк-Петербург 2001г, Российский Федеральный Центр Судебной Экспертизы (РФЦСЭ), 2001г, 62стр

8. Федеральный Закон от 29.07.98 N 135-ФЗ" Об оценочной деятельности в Российской Федерации", "Собрание законодательства РФ", 03.08.98, N 31, ст. 3813 с изменениями и дополнениями № 143-ФЗ от 14.11.2002г

9. Гражданский Кодекс РФ, часть первая, часть вторая, изд. ТД «Герда», Москва,98г.

10. Налоговый Кодекс РФ, часть I и часть II,

11. Постановление Правительства РФ от 6 июля 2001 г. № 519 "Об утверждении стандартов оценки", изд. Москва,2001г

12. ГОСТ 25478-91 Автотранспортные средства. Требования к техническому состоянию по условиям безопасности движения. Методы проверки.: Госстандарт России, 1995г, 36с.

13. «Международные стандарты оценки», книга 1. Г.И. Микерин, М.И. Недужий, Н.В. Павлов, Н.Н. Яшина. Книга подготовлена и выпущена в рамках совместного проекта Государственного университета управления и Национального фонда подготовки финансовых и управленческих кадров. Москва,: ОАО "Типография "Новости", 2000. - 264 с.

14. Рынок и оценка недвижимости, Новиков Б.Д., изд. Москва, 2000г, 510 стр.

15. «Введение в оценку транспортных средств», Ю.В. Андрианов, изд. Москва,1996г

16. Общая теория статистики, И.И. Елисеева, М.М. Юзбашев, изд. «Финансы и статистика», г. Москва, 2002г.

17. «Определение рыночной цены товара» В.Г. Рольгайзер, судья Федерального арбитражного суда Западно-Сибирского округа, «Арбитражная налоговая практика», 2001, № 3.

18. Руководство по чтению отчетов по оценке бизнеса для непрофессионалов, Филип Д. Пардо, МБА, АМ и Джеймс С. Ригби, Мл., ДГБ, МБА, АОО, http://www.appraiser.ru/info/method/BusinessValuation120900_rus.rtf от 26.07.2001г

19. Систематика оценочной деятельности, основные понятия, классификации и система показателей, Трейер В.В., Фадеев П.В. http://www.appraiser.ru от 06.12.01г

20. История городов Прикамья «Нытва – уголок России», изд. ООО Раритет-Пермь, 2002г. 240стр., ил.

21. Справочник Административно-территориального деления РСФСР по состоянию на 01.07.68 года, изд Известия Совета Народных Депутатов Трудящихся СССР, Москва, 1968г, 497стр.

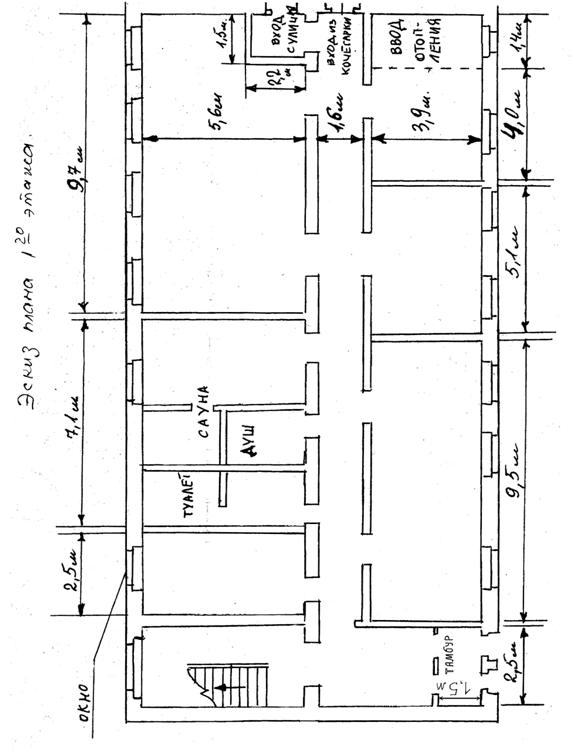

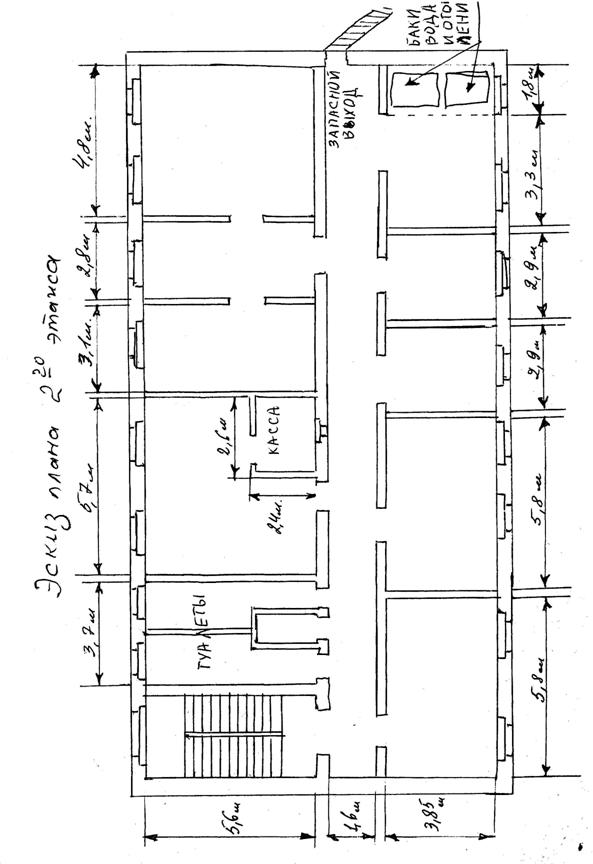

Приложение № 1

Рис.1 Эскиз плана первого этажа здания.

рис.2 Эскиз плана второго этажа здания.

Приложение № 7

ЗАКЛЮЧЕНИЕ ПО АНАЛИЗУ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Предприятие: ~AEMacro(Company{ООО "Предприятие А"})

~AEMacro(Settings{266,275, 0,Период анализа: с 1кв. 2002г. по 4кв. 2002г.

Валюта: руб.})

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования, а также финансовыми результатами деятельности предприятия.

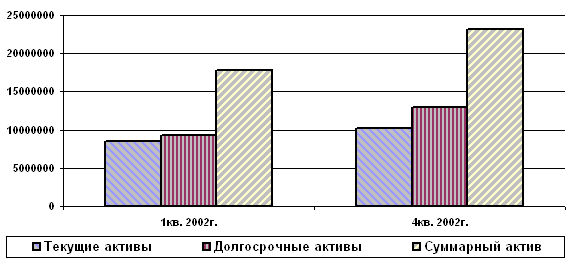

Баланс (Абсолютные значения)| Наименование статей баланса | ~AEMacro(Period(first){1кв. 2002г.}), ~AEMacro(Currency{ руб.}) | ~AEMacro(Period(last){4кв. 2002г.}), ~AEMacro(Currency{ руб.}) | Прирост, ~AEMacro(Currency{ руб.}) | Прирост, % |

| ~AEMacro(TitleRow(B,1){Текущие активы:}) | ~AEMacro(Cell(B,1,first){32 027,00}) | ~AEMacro(Cell(B,1,last){335 763,00}) | ~AEMacro(CellDelta(B,1,first,B,1,last){303 736,00}) | ~AEMacro(IfCellDelta(B,1,first,<>,B,1,last,B,1,first,B,1,last,%){948,37}) |

| ~AEMacro(TitleRow(B,2){ Денежные средства}) | ~AEMacro(Cell(B,2,first){6 501,00}) | ~AEMacro(Cell(B,2,last){11 870,00}) | ~AEMacro(CellDelta(B,2,first,B,2,last){5 369,00}) | ~AEMacro(IfCellDelta(B,2,first,<>,B,2,last,B,2,first,B,2,last,%){82,59}) |

| ~AEMacro(TitleRow(B,3){ Краткосрочные инвестиции}) | ~AEMacro(Cell(B,3,first){0,00}) | ~AEMacro(Cell(B,3,last){0,00}) | ~AEMacro(CellDelta(B,3,first,B,3,last){0,00}) | ~AEMacro(IfCellDelta(B,3,first,<>,B,3,last,B,3,first,B,3,last,%){86,15}) |

| ~AEMacro(TitleRow(B,4){ Краткосрочная дебиторская задолженность:}) | ~AEMacro(Cell(B,4,first){24 729,00}) | ~AEMacro(Cell(B,4,last){124 408,00}) | ~AEMacro(CellDelta(B,4,first,B,4,last){99 679,00}) | ~AEMacro(IfCellDelta(B,4,first,<>,B,4,last,B,4,first,B,4,last,%){403,09}) |

| ~AEMacro(TitleRow(B,5){ Счета и векселя к получению}) | ~AEMacro(Cell(B,5,first){11 230,00}) | ~AEMacro(Cell(B,5,last){57 999,00}) | ~AEMacro(CellDelta(B,5,first,B,5,last){46 769,00}) | ~AEMacro(IfCellDelta(B,5,first,<>,B,5,last,B,5,first,B,5,last,%){416,46}) |

| ~AEMacro(TitleRow(B,6){ Межфирменная дебиторская задолженность}) | ~AEMacro(Cell(B,6,first){0,00}) | ~AEMacro(Cell(B,6,last){0,00}) | ~AEMacro(CellDelta(B,6,first,B,6,last){0,00}) | ~AEMacro(IfCellDelta(B,6,first,<>,B,6,last,B,6,first,B,6,last,%){9,12}) |

| ~AEMacro(TitleRow(B,7){ Прочая дебиторская задолженность}) | ~AEMacro(Cell(B,7,first){13 499,00}) | ~AEMacro(Cell(B,7,last){66 409,00}) | ~AEMacro(CellDelta(B,7,first,B,7,last){52 910,00}) | ~AEMacro(IfCellDelta(B,7,first,<>,B,7,last,B,7,first,B,7,last,%){391,95}) |

| ~AEMacro(TitleRow(B,8){ Долгосрочная дебиторская задолженность}) | ~AEMacro(Cell(B,8,first){0,00}) | ~AEMacro(Cell(B,8,last){0,00}) | ~AEMacro(CellDelta(B,8,first,B,8,last){0,00}) | ~AEMacro(IfCellDelta(B,8,first,<>,B,8,last,B,8,first,B,8,last,%){295,07}) |

| ~AEMacro(TitleRow(B,9){ Товарно-материальные запасы:}) | ~AEMacro(Cell(B,9,first){0,00}) | ~AEMacro(Cell(B,9,last){198 750,00}) | ~AEMacro(CellDelta(B,9,first,B,9,last){198 750,00}) | ~AEMacro(IfCellDelta(B,9,first,<>,B,9,last,B,9,first,B,9,last,%){0,00}) |

| ~AEMacro(TitleRow(B,10){ Сырье, материалы и комплектующие}) | ~AEMacro(Cell(B,10,first){0,00}) | ~AEMacro(Cell(B,10,last){66,00}) | ~AEMacro(CellDelta(B,10,first,B,10,last){66,00}) | ~AEMacro(IfCellDelta(B,10,first,<>,B,10,last,B,10,first,B,10,last,%){0,00}) |

| ~AEMacro(TitleRow(B,11){ Незавершенное производство}) | ~AEMacro(Cell(B,11,first){0,00}) | ~AEMacro(Cell(B,11,last){654,00}) | ~AEMacro(CellDelta(B,11,first,B,11,last){654,00}) | ~AEMacro(IfCellDelta(B,11,first,<>,B,11,last,B,11,first,B,11,last,%){0,00}) |

| ~AEMacro(TitleRow(B,12){ Готовая продукция}) | ~AEMacro(Cell(B,12,first){0,00}) | ~AEMacro(Cell(B,12,last){198 030,00}) | ~AEMacro(CellDelta(B,12,first,B,12,last){198 030,00}) | ~AEMacro(IfCellDelta(B,12,first,<>,B,12,last,B,12,first,B,12,last,%){0,00}) |

| ~AEMacro(TitleRow(B,13){ Прочие запасы}) | ~AEMacro(Cell(B,13,first){0,00}) | ~AEMacro(Cell(B,13,last){0,00}) | ~AEMacro(CellDelta(B,13,first,B,13,last){0,00}) | ~AEMacro(IfCellDelta(B,13,first,<>,B,13,last,B,13,first,B,13,last,%){9,12}) |

| ~AEMacro(TitleRow(B,14){ Расходы будущих периодов}) | ~AEMacro(Cell(B,14,first){797,00}) | ~AEMacro(Cell(B,14,last){735,00}) | ~AEMacro(CellDelta(B,14,first,B,14,last){-62,00}) | ~AEMacro(IfCellDelta(B,14,first,<>,B,14,last,B,14,first,B,14,last,%){-7,78}) |

| ~AEMacro(TitleRow(B,15){ Прочие текущие активы}) | ~AEMacro(Cell(B,15,first){0,00}) | ~AEMacro(Cell(B,15,last){0,00}) | ~AEMacro(CellDelta(B,15,first,B,15,last){0,00}) | ~AEMacro(IfCellDelta(B,15,first,<>,B,15,last,B,15,first,B,15,last,%){9,12}) |

| ~AEMacro(TitleRow(B,16){Долгосрочные активы:}) | ~AEMacro(Cell(B,16,first){67 384,00}) | ~AEMacro(Cell(B,16,last){100 330,00}) | ~AEMacro(CellDelta(B,16,first,B,16,last){32 946,00}) | ~AEMacro(IfCellDelta(B,16,first,<>,B,16,last,B,16,first,B,16,last,%){48,89}) |

| ~AEMacro(TitleRow(B,17){ Земля, здания и оборудование}) | ~AEMacro(Cell(B,17,first){31 128,00}) | ~AEMacro(Cell(B,17,last){52 276,00}) | ~AEMacro(CellDelta(B,17,first,B,17,last){21 148,00}) | ~AEMacro(IfCellDelta(B,17,first,<>,B,17,last,B,17,first,B,17,last,%){67,94}) |

| ~AEMacro(TitleRow(B,18){ Нематериальные активы}) | ~AEMacro(Cell(B,18,first){0,00}) | ~AEMacro(Cell(B,18,last){0,00}) | ~AEMacro(CellDelta(B,18,first,B,18,last){0,00}) | ~AEMacro(IfCellDelta(B,18,first,<>,B,18,last,B,18,first,B,18,last,%){3,51}) |

| ~AEMacro(TitleRow(B,19){ Долгосрочные инвестиции}) | ~AEMacro(Cell(B,19,first){0,00}) | ~AEMacro(Cell(B,19,last){0,00}) | ~AEMacro(CellDelta(B,19,first,B,19,last){0,00}) | ~AEMacro(IfCellDelta(B,19,first,<>,B,19,last,B,19,first,B,19,last,%){34,56}) |

| ~AEMacro(TitleRow(B,20){ Незавершенные инвестиции}) | ~AEMacro(Cell(B,20,first){36 256,00}) | ~AEMacro(Cell(B,20,last){48 054,00}) | ~AEMacro(CellDelta(B,20,first,B,20,last){11 798,00}) | ~AEMacro(IfCellDelta(B,20,first,<>,B,20,last,B,20,first,B,20,last,%){32,54}) |

| ~AEMacro(TitleRow(B,21){ Прочие долгосрочные активы}) | ~AEMacro(Cell(B,21,first){0,00}) | ~AEMacro(Cell(B,21,last){0,00}) | ~AEMacro(CellDelta(B,21,first,B,21,last){0,00}) | ~AEMacro(IfCellDelta(B,21,first,<>,B,21,last,B,21,first,B,21,last,%){9,12}) |

| ~AEMacro(TitleRow(B,22){СУММАРНЫЙ АКТИВ}) | ~AEMacro(Cell(B,22,first){99 411,00}) | ~AEMacro(Cell(B,22,last){436 093,00}) | ~AEMacro(CellDelta(B,22,first,B,22,last){336 682,00}) | ~AEMacro(IfCellDelta(B,22,first,<>,B,22,last,B,22,first,B,22,last,%){338,68}) |

| ~AEMacro(TitleRow(B,23){Текущие обязательства:}) | ~AEMacro(Cell(B,23,first){123 567,00}) | ~AEMacro(Cell(B,23,last){463 563,00}) | ~AEMacro(CellDelta(B,23,first,B,23,last){339 996,00}) | ~AEMacro(IfCellDelta(B,23,first,<>,B,23,last,B,23,first,B,23,last,%){275,15}) |

| ~AEMacro(TitleRow(B,24){ Краткосрочные займы}) | ~AEMacro(Cell(B,24,first){84 000,00}) | ~AEMacro(Cell(B,24,last){40 077,00}) | ~AEMacro(CellDelta(B,24,first,B,24,last){-43 923,00}) | ~AEMacro(IfCellDelta(B,24,first,<>,B,24,last,B,24,first,B,24,last,%){-52,29}) |

| ~AEMacro(TitleRow(B,25){ Кредиторская задолженность:}) | ~AEMacro(Cell(B,25,first){39 567,00}) | ~AEMacro(Cell(B,25,last){423 486,00}) | ~AEMacro(CellDelta(B,25,first,B,25,last){383 919,00}) | ~AEMacro(IfCellDelta(B,25,first,<>,B,25,last,B,25,first,B,25,last,%){970,30}) |

| ~AEMacro(TitleRow(B,26){ Счета и векселя к оплате}) | ~AEMacro(Cell(B,26,first){33 859,00}) | ~AEMacro(Cell(B,26,last){399 614,00}) | ~AEMacro(CellDelta(B,26,first,B,26,last){365 755,00}) | ~AEMacro(IfCellDelta(B,26,first,<>,B,26,last,B,26,first,B,26,last,%){1 080,23}) |

| ~AEMacro(TitleRow(B,27){ Налоги к уплате}) | ~AEMacro(Cell(B,27,first){1 193,00}) | ~AEMacro(Cell(B,27,last){11 044,00}) | ~AEMacro(CellDelta(B,27,first,B,27,last){9 851,00}) | ~AEMacro(IfCellDelta(B,27,first,<>,B,27,last,B,27,first,B,27,last,%){825,73}) |

| ~AEMacro(TitleRow(B,28){ Межфирменная кредиторская задолженность}) | ~AEMacro(Cell(B,28,first){0,00}) | ~AEMacro(Cell(B,28,last){0,00}) | ~AEMacro(CellDelta(B,28,first,B,28,last){0,00}) | ~AEMacro(IfCellDelta(B,28,first,<>,B,28,last,B,28,first,B,28,last,%){9,12}) |

| ~AEMacro(TitleRow(B,29){ Полученные авансы}) | ~AEMacro(Cell(B,29,first){0,00}) | ~AEMacro(Cell(B,29,last){0,00}) | ~AEMacro(CellDelta(B,29,first,B,29,last){0,00}) | ~AEMacro(IfCellDelta(B,29,first,<>,B,29,last,B,29,first,B,29,last,%){530,61}) |

| ~AEMacro(TitleRow(B,30){ Дивиденды к выплате}) | ~AEMacro(Cell(B,30,first){0,00}) | ~AEMacro(Cell(B,30,last){0,00}) | ~AEMacro(CellDelta(B,30,first,B,30,last){0,00}) | ~AEMacro(IfCellDelta(B,30,first,<>,B,30,last,B,30,first,B,30,last,%){-12,17}) |

| ~AEMacro(TitleRow(B,31){ Прочая кредиторская задолженность}) | ~AEMacro(Cell(B,31,first){4 515,00}) | ~AEMacro(Cell(B,31,last){12 828,00}) | ~AEMacro(CellDelta(B,31,first,B,31,last){8 313,00}) | ~AEMacro(IfCellDelta(B,31,first,<>,B,31,last,B,31,first,B,31,last,%){184,12}) |

| ~AEMacro(TitleRow(B,32){ Доходы будущих периодов}) | ~AEMacro(Cell(B,32,first){0,00}) | ~AEMacro(Cell(B,32,last){0,00}) | ~AEMacro(CellDelta(B,32,first,B,32,last){0,00}) | ~AEMacro(IfCellDelta(B,32,first,<>,B,32,last,B,32,first,B,32,last,%){9,31}) |

| ~AEMacro(TitleRow(B,33){ Резервы предстоящих расходов и платежей}) | ~AEMacro(Cell(B,33,first){0,00}) | ~AEMacro(Cell(B,33,last){0,00}) | ~AEMacro(CellDelta(B,33,first,B,33,last){0,00}) | ~AEMacro(IfCellDelta(B,33,first,<>,B,33,last,B,33,first,B,33,last,%){-100,00}) |

| ~AEMacro(TitleRow(B,34){ Прочие текущие обязательства}) | ~AEMacro(Cell(B,34,first){0,00}) | ~AEMacro(Cell(B,34,last){0,00}) | ~AEMacro(CellDelta(B,34,first,B,34,last){0,00}) | ~AEMacro(IfCellDelta(B,34,first,<>,B,34,last,B,34,first,B,34,last,%){9,12}) |

| ~AEMacro(TitleRow(B,35){Долгосрочные обязательства:}) | ~AEMacro(Cell(B,35,first){0,00}) | ~AEMacro(Cell(B,35,last){0,00}) | ~AEMacro(CellDelta(B,35,first,B,35,last){0,00}) | ~AEMacro(IfCellDelta(B,35,first,<>,B,35,last,B,35,first,B,35,last,%){0,00}) |

| ~AEMacro(TitleRow(B,36){ Долгосрочные займы}) | ~AEMacro(Cell(B,36,first){0,00}) | ~AEMacro(Cell(B,36,last){0,00}) | ~AEMacro(CellDelta(B,36,first,B,36,last){0,00}) | ~AEMacro(IfCellDelta(B,36,first,<>,B,36,last,B,36,first,B,36,last,%){0,00}) |

| ~AEMacro(TitleRow(B,37){ Прочие долгосрочные обязательства}) | ~AEMacro(Cell(B,37,first){0,00}) | ~AEMacro(Cell(B,37,last){0,00}) | ~AEMacro(CellDelta(B,37,first,B,37,last){0,00}) | ~AEMacro(IfCellDelta(B,37,first,<>,B,37,last,B,37,first,B,37,last,%){9,12}) |

| ~AEMacro(TitleRow(B,38){Собственный капитал:}) | ~AEMacro(Cell(B,38,first){-24 156,00}) | ~AEMacro(Cell(B,38,last){-27 470,00}) | ~AEMacro(CellDelta(B,38,first,B,38,last){-3 314,00}) | ~AEMacro(IfCellDelta(B,38,first,<>,B,38,last,B,38,first,B,38,last,%){-13,72}) |

| ~AEMacro(TitleRow(B,39){ Акционерный капитал}) | ~AEMacro(Cell(B,39,first){800,00}) | ~AEMacro(Cell(B,39,last){800,00}) | ~AEMacro(CellDelta(B,39,first,B,39,last){0,00}) | ~AEMacro(IfCellDelta(B,39,first,<>,B,39,last,B,39,first,B,39,last,%){0,00}) |

| ~AEMacro(TitleRow(B,40){ Резервы и фонды}) | ~AEMacro(Cell(B,40,first){0,00}) | ~AEMacro(Cell(B,40,last){0,00}) | ~AEMacro(CellDelta(B,40,first,B,40,last){0,00}) | ~AEMacro(IfCellDelta(B,40,first,<>,B,40,last,B,40,first,B,40,last,%){-5,45}) |

| ~AEMacro(TitleRow(B,41){ Добавочный капитал}) | ~AEMacro(Cell(B,41,first){0,00}) | ~AEMacro(Cell(B,41,last){0,00}) | ~AEMacro(CellDelta(B,41,first,B,41,last){0,00}) | ~AEMacro(IfCellDelta(B,41,first,<>,B,41,last,B,41,first,B,41,last,%){56,42}) |

| ~AEMacro(TitleRow(B,42){ Нераспределенная прибыль}) | ~AEMacro(Cell(B,42,first){-24 956,00}) | ~AEMacro(Cell(B,42,last){-28 270,00}) | ~AEMacro(CellDelta(B,42,first,B,42,last){-3 314,00}) | ~AEMacro(IfCellDelta(B,42,first,<>,B,42,last,B,42,first,B,42,last,%){-13,28}) |

| ~AEMacro(TitleRow(B,43){ Прочий собственный капитал}) | ~AEMacro(Cell(B,43,first){0,00}) | ~AEMacro(Cell(B,43,last){0,00}) | ~AEMacro(CellDelta(B,43,first,B,43,last){0,00}) | ~AEMacro(IfCellDelta(B,43,first,<>,B,43,last,B,43,first,B,43,last,%){8,13}) |

| ~AEMacro(TitleRow(B,44){СУММАРНЫЙ ПАССИВ}) | ~AEMacro(Cell(B,44,first){99 411,00}) | ~AEMacro(Cell(B,44,last){436 093,00}) | ~AEMacro(CellDelta(B,44,first,B,44,last){336 682,00}) | ~AEMacro(IfCellDelta(B,44,first,<>,B,44,last,B,44,first,B,44,last,%){338,68}) |

~AEMacro(If("@IF(B16,B16,ERROR,B16)",last,>,0){В структуре актива баланса на конец анализируемого периода долгосрочные активы составили }) ~AEMacro(IfCalc("@IF(B16,B16,ERROR,B16)",last,>,0,"B16/B22*100",last){23,01}) ~AEMacro(If("@IF(B16,B16,ERROR,B16)",last,>,0){%, а текущие активы - }) ~AEMacro(IfCalc("@IF(B1,B1,ERROR,B1)",last,>,0,"B1/B22*100",last){76,99}) ~AEMacro(If("@IF(B1,B1,ERROR,B1)",last,>,0){%.}) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,<,"@IF(B22,B22,ERROR,B22)",last){

Валюта баланса предприятия за анализируемый период увеличилась на }) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,=,"@IF(B22,B22,ERROR,B22)",last){

Валюта баланса предприятия за анализируемый период не изменилась.}) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,>,"@IF(B22,B22,ERROR,B22)",last){

Валюта баланса предприятия за анализируемый период уменьшилась на }) ~AEMacro(IfCellDelta("@IF(B22,B22,ERROR,B22)",first,<>,"@IF(B22,B22,ERROR,B22)",last,B,22,first,B,22,last,m){336 682,00}) ~AEMacro(IfCurrency("@IF(B22,B22,ERROR,B22)",first,<>,"@IF(B22,B22,ERROR,B22)",last){ руб.}) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,<>,"@IF(B22,B22,ERROR,B22)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B22,B22,ERROR,B22)",first,<>,"@IF(B22,B22,ERROR,B22)",last,B,22,first,B,22,last,m%){338,68}) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,<>,"@IF(B22,B22,ERROR,B22)",last){%, что косвенно может свидетельствовать о }) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,<,"@IF(B22,B22,ERROR,B22)",last){расширении хозяйственного оборота.

}) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,>,"@IF(B22,B22,ERROR,B22)",last){ сокращении хозяйственного оборота.

}) ~AEMacro(If("@IF(B16,B16,ERROR,B16)",first,<,"@IF(B16,B16,ERROR,B16)",last){ На изменение структуры актива баланса повлиял рост}) ~AEMacro(If("@IF(B16,B16,ERROR,B16)",first,>,"@IF(B16,B16,ERROR,B16)",last){ На изменение структуры актива баланса повлияло сокращение}) ~AEMacro(If("@IF(B16,B16,ERROR,B16)",first,<>,"@IF(B16,B16,ERROR,B16)",last){ суммы долгосрочных активов на }) ~AEMacro(IfCellDelta("@IF(B16,B16,ERROR,B16)",first,<>,"@IF(B16,B16,ERROR,B16)",last,B,16,first,B,16,last,m){32 946,00}) ~AEMacro(IfCurrency("@IF(B16,B16,ERROR,B16)",first,<>,"@IF(B16,B16,ERROR,B16)",last){ руб.}) ~AEMacro(If("@IF(B16,B16,ERROR,B16)",first,<>,"@IF(B16,B16,ERROR,B16)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B16,B16,ERROR,B16)",first,<>,"@IF(B16,B16,ERROR,B16)",last,B,16,first,B,16,last,m%){48,89}) ~AEMacro(If("@IF(B16,B16,ERROR,B16)",first,<>,"@IF(B16,B16,ERROR,B16)",last){%}) ~AEMacro(If("@IF(B1,B1,ERROR,B1)",first,<,"@IF(B1,B1,ERROR,B1)",last){ и рост суммы текущих активов на }) ~AEMacro(If("@IF(B1,B1,ERROR,B1)",first,>,"@IF(B1,B1,ERROR,B1)",last){ и уменьшение суммы текущих активов на }) ~AEMacro(IfCellDelta("@IF(B1,B1,ERROR,B1)",first,<>,"@IF(B1,B1,ERROR,B1)",last,B,1,first,B,1,last,m){303 736,00}) ~AEMacro(IfCurrency("@IF(B1,B1,ERROR,B1)",first,<>,"@IF(B1,B1,ERROR,B1)",last){ руб.}) ~AEMacro(If("@IF(B1,B1,ERROR,B1)",first,<>,"@IF(B1,B1,ERROR,B1)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B1,B1,ERROR,B1)",first,<>,"@IF(B1,B1,ERROR,B1)",last,B,1,first,B,1,last,m%){948,37}) ~AEMacro(If("@IF(B1,B1,ERROR,B1)",first,<>,"@IF(B1,B1,ERROR,B1)",last){%.}) ~AEMacro(If("@IF(B1/B22,B1/B22,ERROR,B1/B22)",first,<,"@IF(B1/B22,B1/B22,ERROR,B1/B22)",last){ С финансовой точки зрения это свидетельствует о положительных результатах, так как имущество становится более мобильным.}) ~AEMacro(If("@IF(B1/B22,B1/B22,ERROR,B1/B22)",first,>,"@IF(B1/B22,B1/B22,ERROR,B1/B22)",last){ Сокращение доли оборотных активов делает имущество предприятия менее мобильным.})

~AEMacro(Chart{ })

})

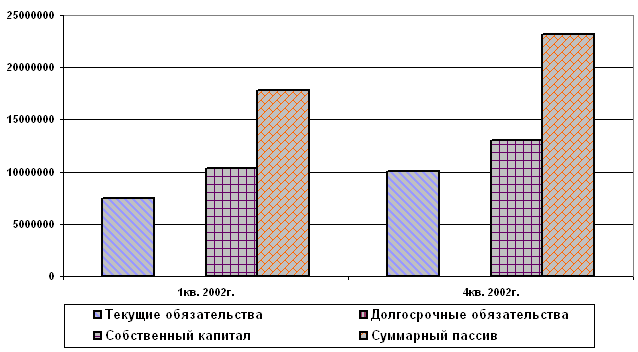

График 1. Структура актива баланса, ~AEMacro(Currency{ руб.})

На изменение структуры актива баланса повлияло, главным образом, изменение суммы }) ~AEMacro(If("@IF(B16/B1,B16/B1,ERROR,B16/B1)",first,<,"@IF(B16/B1,B16/B1,ERROR,B16/B1)",last){долгосрочных активов.}) ~AEMacro(If("@IF(B16/B1,B16/B1,ERROR,B16/B1)",first,>,"@IF(B16/B1,B16/B1,ERROR,B16/B1)",last){текущих активов.}) ~AEMacro(If(B,16,first,<>,B,16,last){

Изменения в составе долгосрочных активов в анализируемом периоде связаны с изменением следующих составляющих:})~AEMacro(If(B,17,first,<>,B,17,last){

сумма основных средств в анализируемом периоде }) ~AEMacro(If(B,17,first,>,B,17,last){уменьшилась на }) ~AEMacro(If(B,17,first,<,B,17,last){увеличилась на }) ~AEMacro(IfCellDelta(B,17,first,<>,B,17,last,B,17,first,B,17,last,m){21 148,00}) ~AEMacro(IfCurrency(B,17,first,<>,B,17,last){ руб.}) ~AEMacro(If("@IF(B17,B17,ERROR,B17)",first,<>,"@IF(B17,B17,ERROR,B17)",last){, или на }) ~AEMacro(IfCellDelta("@IF(B17,B17,ERROR,B17)",first,<>,"@IF(B17,B17,ERROR,B17)",last,B,17,first,B,17,last,m%){67,94}) ~AEMacro(If("@IF(B17,B17,ERROR,B17)",first,<>,"@IF(B17,B17,ERROR,B17)",last){%}) ~AEMacro(If(B,17,first,<>,B,17,last){;

})~AEMacro(If(B,18,first,<>,B,18,last){ величина нематериальных активов }) ~AEMacro(If(B,18,first,<,B,18,last){увеличилась на }) ~AEMacro(If(B,18,first,>,B,18,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,18,first,<>,B,18,last,B,18,first,B,18,last,m){189,10}) ~AEMacro(IfCurrency(B,18,first,<>,B,18,last){ тыс. руб.}) ~AEMacro(If("@IF(B18,B18,ERROR,B18)",first,<>,"@IF(B18,B18,ERROR,B18)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B18,B18,ERROR,B18)",first,<>,"@IF(B18,B18,ERROR,B18)",last,B,18,first,B,18,last,m%){3,51}) ~AEMacro(If("@IF(B18,B18,ERROR,B18)",first,<>,"@IF(B18,B18,ERROR,B18)",last){%}) ~AEMacro(If(B,18,first,<>,B,18,last){;

}) ~AEMacro(If(B,19,first,<>,B,19,last){ сумма долгосрочных инвестиций }) ~AEMacro(If(B,19,first,>,B,19,last){уменьшилась на }) ~AEMacro(If(B,19,first,<,B,19,last){увеличилась на }) ~AEMacro(IfCellDelta(B,19,first,<>,B,19,last,B,19,first,B,19,last,m){42 664,97}) ~AEMacro(IfCurrency(B,19,first,<>,B,19,last){ тыс. руб.}) ~AEMacro(If("@IF(B19,B19,ERROR,B19)",first,<>,"@IF(B19,B19,ERROR,B19)",last){или на }) ~AEMacro(IfCellDelta("@IF(B19,B19,ERROR,B19)",first,<>,"@IF(B19,B19,ERROR,B19)",last,B,19,first,B,19,last,m%){34,56}) ~AEMacro(If("@IF(B19,B19,ERROR,B19)",first,<>,"@IF(B19,B19,ERROR,B19)",last){%}) ~AEMacro(If(B,19,first,<>,B,19,last){;

}) ~AEMacro(If(B,20,first,<>,B,20,last){ сумма незавершенных инвестиций }) ~AEMacro(If(B,20,first,>,B,20,last){уменьшилась на }) ~AEMacro(If(B,20,first,<,B,20,last){увеличилась на }) ~AEMacro(IfCellDelta(B,20,first,<>,B,20,last,B,20,first,B,20,last,m){11 798,00}) ~AEMacro(IfCurrency(B,20,first,<>,B,20,last){ руб.}) ~AEMacro(If("@IF(B20,B20,ERROR,B20)",first,<>,"@IF(B20,B20,ERROR,B20)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B20,B20,ERROR,B20)",first,<>,"@IF(B20,B20,ERROR,B20)",last,B,20,first,B,20,last,m%){32,54}) ~AEMacro(If("@IF(B20,B20,ERROR,B20)",first,<>,"@IF(B20,B20,ERROR,B20)",last){%.}) ~AEMacro(If(B,18,last,>,B,18,first){

Увеличение величины нематериальных активов за последний период говорит об инновационной направленности деятельности предприятия. }) ~AEMacro(If(B,18,last,<,B,18,first){

Уменьшение величины нематериальных активов за последний период говорит об отсутствии инновационной направленности деятельности предприятия.}) ~AEMacro(If(B,19,last,>,B,19,first){

Увеличение долгосрочных инвестиций, если они направлены на увеличение основных средств, может считаться положительным моментом, это увеличение произошло.}) ~AEMacro(If(B,19,last,<,B,19,first){

Уменьшение долгосрочных инвестиций может считаться отрицательным моментом, т.к. свидетельствует об отсутствии вложения средств в развитие предприятия, это уменьшение наблюдается.}) ~AEMacro(If(B,1,first,<>,B,1,last){

В составе текущих активов произошли следующие изменения:}) ~AEMacro(If("@IF(B1,B1,ERROR,B1)",first,=,"@IF(B1,B1,ERROR,B1)",last){

В составе текущих активов изменений не произошло. }) ~AEMacro(If(B,2,first,<>,B,2,last){

сумма денежных средств }) ~AEMacro(If(B,2,first,>,B,2,last){уменьшилась в рассматриваемом периоде на }) ~AEMacro(If(B,2,first,<,B,2,last){увеличилась в рассматриваемом периоде на }) ~AEMacro(IfCellDelta(B,2,first,<>,B,2,last,B,2,first,B,2,last,m){5 369,00}) ~AEMacro(IfCurrency(B,2,first,<>,B,2,last){ руб.}) ~AEMacro(If("@IF(B2,B2,ERROR,B2)",first,<>,"@IF(B2,B2,ERROR,B2)",last){или на}) ~AEMacro(IfCellDelta(B,2,first,<>,B,2,last,B,2,first,B,2,last,m%){82,59}) ~AEMacro(If("@IF(B2,B2,ERROR,B2)",first,<>,"@IF(B2,B2,ERROR,B2)",last){%}) ~AEMacro(If(B,2,first,<>,B,2,last){;

}) ~AEMacro(If(B,3,first,<>,B,3,last){ сумма краткосрочных инвестиций }) ~AEMacro(If(B,3,first,>,B,3,last){уменьшилась на }) ~AEMacro(If(B,3,first,<,B,3,last){увеличилась на }) ~AEMacro(IfCellDelta(B,3,first,<>,B,3,last,B,3,first,B,3,last,m){266,58}) ~AEMacro(IfCurrency(B,3,first,<>,B,3,last){ тыс. руб.}) ~AEMacro(If("@IF(B3,B3,ERROR,B3)",first,<>,"@IF(B3,B3,ERROR,B3)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B3,B3,ERROR,B3)",first,<>,"@IF(B3,B3,ERROR,B3)",last,B,3,first,B,3,last,m%){86,15}) ~AEMacro(If("@IF(B3,B3,ERROR,B3)",first,<>,"@IF(B3,B3,ERROR,B3)",last){%;}) ~AEMacro(If(B,4,first,<>,B,4,last){

величина краткосрочной дебиторской задолженности }) ~AEMacro(If(B,4,first,>,B,4,last){уменьшилась на }) ~AEMacro(If(B,4,first,<,B,4,last){увеличилась на }) ~AEMacro(IfCellDelta(B,4,first,<>,B,4,last,B,4,first,B,4,last,m){99 679,00}) ~AEMacro(IfCurrency(B,4,first,<>,B,4,last){ руб.}) ~AEMacro(If("@IF(B4,B4,ERROR,B4)",first,<>,"@IF(B4,B4,ERROR,B4)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B4,B4,ERROR,B4)",first,<>,"@IF(B4,B4,ERROR,B4)",last,B,4,first,B,4,last,m%){403,09}) ~AEMacro(If("@IF(B4,B4,ERROR,B4)",first,<>,"@IF(B4,B4,ERROR,B4)",last){%;}) ~AEMacro(If(B,9,first,<>,B,9,last){

величина товарно-материальных запасов }) ~AEMacro(If(B,9,first,>,B,9,last){уменьшилась на }) ~AEMacro(If(B,9,first,<,B,9,last){увеличилась на }) ~AEMacro(IfCellDelta(B,9,first,<>,B,9,last,B,9,first,B,9,last,m){198 750,00}) ~AEMacro(IfCurrency(B,9,first,<>,B,9,last){ руб.}) ~AEMacro(If("@IF(B9,B9,ERROR,B9)",first,<>,"@IF(B9,B9,ERROR,B9)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B9,B9,ERROR,B9)",first,<>,"@IF(B9,B9,ERROR,B9)",last,B,9,first,B,9,last,m%){10,16}) ~AEMacro(If("@IF(B9,B9,ERROR,B9)",first,<>,"@IF(B9,B9,ERROR,B9)",last){%}) ~AEMacro(If(B,9,first,<>,B,9,last){;

}) ~AEMacro(If(B,14,first,<>,B,14,last){ величина расходов будущих периодов }) ~AEMacro(If(B,14,first,>,B,14,last){уменьшилась на }) ~AEMacro(If(B,14,first,<,B,14,last){увеличилась на }) ~AEMacro(IfCellDelta(B,14,first,<>,B,14,last,B,14,first,B,14,last,m){62,00}) ~AEMacro(IfCurrency(B,14,first,<>,B,14,last){ руб.}) ~AEMacro(If("@IF(B14,B14,ERROR,B14)",first,<>,"@IF(B14,B14,ERROR,B14)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B14,B14,ERROR,B14)",first,<>,"@IF(B14,B14,ERROR,B14)",last,B,14,first,B,14,last,m%){7,78}) ~AEMacro(If("@IF(B14,B14,ERROR,B14)",first,<>,"@IF(B14,B14,ERROR,B14)",last){%}) ~AEMacro(If(B,14,first,<>,B,14,last){;

}) ~AEMacro(If(B,15,first,<>,B,15,last){ сумма прочих текущих активов }) ~AEMacro(If(B,15,first,>,B,15,last){уменьшилась на }) ~AEMacro(If(B,15,first,<,B,15,last){увеличилась на }) ~AEMacro(IfCellDelta(B,15,first,<>,B,15,last,B,15,first,B,15,last,m){143,37}) ~AEMacro(IfCurrency(B,15,first,<>,B,15,last){ тыс. руб.}) ~AEMacro(If("@IF(B15,B15,ERROR,B15)",first,<>,"@IF(B15,B15,ERROR,B15)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B15,B15,ERROR,B15)",first,<>,"@IF(B15,B15,ERROR,B15)",last,B,15,first,B,15,last,m%){100,00}) ~AEMacro(If("@IF(B15,B15,ERROR,B15)",first,<>,"@IF(B15,B15,ERROR,B15)",last){%.}) ~AEMacro(If("@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",first,<>,"@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",last){

Доля оборотных активов в структуре имущества предприятия изменилась в рассматриваемом периоде на }) ~AEMacro(IfCellDelta("@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",first,<>,"@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",last,"B1*100/B22",first,"B1*100/B22",last){44,78}) ~AEMacro(If("@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",first,<>,"@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",last){% и составила }) ~AEMacro(IfCalc("@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",first,<>,"@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",last,"B1*100/B22",last){76,99}) ~AEMacro(If("@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",first,<>,"@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",last){%.}) ~AEMacro(If(B,2,first,<,B,2,last){

Увеличились остатки денежных средств, что может свидетельствовать о нерациональной финансовой политике предприятия.}) ~AEMacro(If(B,3,first,<,B,3,last){

Увеличение суммы краткосрочных инвестиций в структуре имущества говорит о повышении деловой активности предприятия.}) ~AEMacro(If(B,3,first,>,B,3,last){

Уменьшение суммы краткосрочных инвестиций в структуре имущества говорит о снижении деловой активности предприятия.}) ~AEMacro(If(B,8,first,<,B,8,last){

Увеличение дебиторской задолженности предприятия может рассматриваться как негативное изменение структуры баланса. Возможно, у предприятия возникли проблемы с получением оплаты за отгруженную продукцию. Для выявления причин нужно более детально проанализировать задолженность по каждому контрагенту и срочности ее возникновения.})

Анализ состава и структуры пассива балансаФормирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса. ~AEMacro(If("@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",first,<,"@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",last){

На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов увеличилась и составила }) ~AEMacro(If("@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",first,>,"@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",last){

На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов уменьшилась и составила }) ~AEMacro(IfCalc("@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",first,<>,"@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",last,"B38*100/B44",last){-6,30}) ~AEMacro(If("@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",first,<>,"@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",last){%.}) ~AEMacro(If("@IF(1/F9,1/F9,ERROR,1/F9)",first,=,"@IF(1/F9,1/F9,ERROR,1/F9)",last){

Коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода не изменился и составил:}) ~AEMacro(If("@IF(F9,F9,ERROR,F9)",first,<,"@IF(F9,F9,ERROR,F9)",last){ При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к росту и увеличился на}) ~AEMacro(If("@IF(F9,F9,ERROR,F9)",first,>,"@IF(F9,F9,ERROR,F9)",last){ При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к падению и уменьшился на}) ~AEMacro(IfCell("@IF(1/F9,1/F9,ERROR,1/F9)",first,=,"@IF(1/F9,1/F9,ERROR,1/F9)",last,F,9,last){0,10}) ~AEMacro(IfCellDelta("@IF(F9,F9,ERROR,F9)",first,<>,"@IF(F9,F9,ERROR,F9)",last,F,9,first,F,9,last,m){0,05}) ~AEMacro(If("@IF(F9,F9,ERROR,F9)",first,<>,"@IF(F9,F9,ERROR,F9)",last){, составив }) ~AEMacro(IfCell("@IF(F9,F9,ERROR,F9)",first,<>,"@IF(F9,F9,ERROR,F9)",last,F,9,last){0,77}) ~AEMacro(If("@IF(F9,F9,ERROR,F9)",first,<,"@IF(F9,F9,ERROR,F9)",last){.

Это может свидетельствовать об относительном падении финансовой независимости предприятия, и, следовательно, о повышении финансовых рисков, т.к. основным источником формирования имущества являются заемные средства. }) ~AEMacro(If("@IF(F9,F9,ERROR,F9)",first,>,"@IF(F9,F9,ERROR,F9)",last){.

Это может свидетельствовать об относительном повышении финансовой независимости предприятия и снижении финансовых рисков.}) ~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,=,"@IF(B38,B38,ERROR,B38)",last){

В абсолютном выражении величина собственного капитала не изменилась.}) ~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,<,"@IF(B38,B38,ERROR,B38)",last){

В абсолютном выражении величина собственного капитала увеличилась на }) ~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,>,"@IF(B38,B38,ERROR,B38)",last){

В абсолютном выражении величина собственного капитала уменьшилась на }) ~AEMacro(IfCellDelta("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last,B,38,first,B,38,last,m){3 314,00}) ~AEMacro(IfCurrency("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last){ руб.}) ~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last){, т.е. на }) ~AEMacro(IfCellDelta("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last,B,38,first,B,38,last,m%){13,72}) ~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last){%.}) ~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last){

Проанализируем, какие составляющие собственного капитала повлияли на это изменение:}) ~AEMacro(If("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last){

акционерный капитал }) ~AEMacro(If("@IF(B39,B39,ERROR,B39)",first,>,"@IF(B39,B39,ERROR,B39)",last){уменьшился на }) ~AEMacro(If("@IF(B39,B39,ERROR,B39)",first,<,"@IF(B39,B39,ERROR,B39)",last){ увеличился на }) ~AEMacro(IfCellDelta("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last,B,39,first,B,39,last,m){0,26}) ~AEMacro(IfCurrency("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last){ тыс. руб.}) ~AEMacro(If("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last,B,39,first,B,39,last,m%){0,00}) ~AEMacro(If("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last){%}) ~AEMacro(If("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last){;}) ~AEMacro(If("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last){

добавочный капитал }) ~AEMacro(If("@IF(B41,B41,ERROR,B41)",first,>,"@IF(B41,B41,ERROR,B41)",last){уменьшился на }) ~AEMacro(If("@IF(B41,B41,ERROR,B41)",first,<,"@IF(B41,B41,ERROR,B41)",last){ увеличился на }) ~AEMacro(IfCellDelta("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last,B,41,first,B,41,last,m){3 671 608,83}) ~AEMacro(IfCurrency("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last){ тыс. руб.}) ~AEMacro(If("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last){, или на }) ~AEMacro(IfCellDelta("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last,B,41,first,B,41,last,m%){56,42}) ~AEMacro(If("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last){%}) ~AEMacro(If("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last){;}) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last){

резервы и фонды }) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,>,"@IF(B40,B40,ERROR,B40)",last){уменьшились на }) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,<,"@IF(B40,B40,ERROR,B40)",last){увеличились на }) ~AEMacro(IfCellDelta("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last,B,40,first,B,40,last,m){132 542,05}) ~AEMacro(IfCurrency("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last){ тыс. руб.}) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last){, или на }) ~AEMacro(IfCellDelta("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last,B,40,first,B,40,last,m%){5,45}) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last){%}) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last){;}) ~AEMacro(If("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last){

нераспределенная прибыль }) ~AEMacro(If("@IF(B42,B42,ERROR,B42)",first,>,"@IF(B42,B42,ERROR,B42)",last){уменьшилась на }) ~AEMacro(If("@IF(B42,B42,ERROR,B42)",first,<,"@IF(B42,B42,ERROR,B42)",last){увеличилась на }) ~AEMacro(IfCellDelta("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last,B,42,first,B,42,last,m){3 314,00})~AEMacro(IfCurrency("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last){ руб.}) ~AEMacro(If("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last){, или на }) ~AEMacro(IfCellDelta("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last,B,42,first,B,42,last,m%){13,28}) ~AEMacro(If("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last){%}) ~AEMacro(If("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last){;}) ~AEMacro(If("@IF(B43,B43,ERROR,B43)",first,<>,"@IF(B43,B43,ERROR,B43)",last){

прочий собственный капитал }) ~AEMacro(If("@IF(B43,B43,ERROR,B43)",first,>,"@IF(B43,B43,ERROR,B43)",last){уменьшился на }) ~AEMacro(If("@IF(B43,B43,ERROR,B43)",first,<,"@IF(B43,B43,ERROR,B43)",last){увеличился на }) ~AEMacro(IfCellDelta("@IF(B43,B43,ERROR,B43)",first,<>,"@IF(B43,B43,ERROR,B43)",last,B,43,first,B,43,last,m){6 375,11}) ~AEMacro(IfCurrency("@IF(B43,B43,ERROR,B43)",first,<>,"@IF(B43,B43,ERROR,B43)",last){ тыс. руб.}) ~AEMacro(If("@IF(B43,B43,ERROR,B43)",first,<>,"@IF(B43,B43,ERROR,B43)",last){или на }) ~AEMacro(IfCellDelta("@IF(B43,B43,ERROR,B43)",first,<>,"@IF(B43,B43,ERROR,B43)",last,B,43,first,B,43,last,m%){8,13}) ~AEMacro(If("@IF(B43,B43,ERROR,B43)",first,<>,"@IF(B43,B43,ERROR,B43)",last){%}) ~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last){.}) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,>,"@IF(B40,B40,ERROR,B40)",last){

Уменьшение или отсутствие резервов и фондов может свидетельствовать о повышенных финансовых рисках предприятия.}) ~AEMacro(If("(B39+B40+B41+B42+B43)/B38",last,<>,0){

В структуре собственного капитала на конец анализируемого периода удельный вес:}) ~AEMacro(If("B39/B38",last,<>,0){

акционерного капитала составил }) ~AEMacro(IfCalc("B39/B38",last,<>,0,"B39*100/B38",last){-2,91}) ~AEMacro(If("B39/B38",last,<>,0){%;}) ~AEMacro(If("B41/B38",last,<>,0){

добавочного капитала составил }) ~AEMacro(IfCalc("B41/B38",last,<>,0,"B41*100/B38",last){77,95}) ~AEMacro(If("B41/B38",last,<>,0){%;}) ~AEMacro(If("B40/B38",last,<>,0){

резервов и фондов составил }) ~AEMacro(IfCalc("B40/B38",last,<>,0,"B40*100/B38",last){17,60}) ~AEMacro(If("B40/B38",last,<>,0){%;}) ~AEMacro(If("B42/B38",last,<>,0){

нераспределенной прибыли составил }) ~AEMacro(IfCalc("B42/B38",last,<>,0,"B42*100/B38",last){102,91})}) ~AEMacro(If("B42/B38",last,<>,0){%;}) ~AEMacro(If("B43/B38",last,<>,0){

прочего собственного капитала составил }) ~AEMacro(IfCalc("B43/B38",last,<>,0,"B43*100/B38",last){0,65}) ~AEMacro(If("B43/B38",last,<>,0){%.}) ~AEMacro(If("@IF(B35,B35,ERROR,B35)",first,<,"@IF(B35,B35,ERROR,B35)",last){

Сумма долгосрочных обязательств на конец анализируемого периода увеличилась на }) ~AEMacro(If("@IF(B35,B35,ERROR,B35)",first,>,"@IF(B35,B35,ERROR,B35)",last){

Сумма долгосрочных обязательств на конец анализируемого периода уменьшилась на }) ~AEMacro(IfCellDelta("@IF(B35,B35,ERROR,B35)",first,<>,"@IF(B35,B35,ERROR,B35)",last,B,35,first,B,35,last,m%){5,61}) ~AEMacro(If("@IF(B35,B35,ERROR,B35)",first,<>,"@IF(B35,B35,ERROR,B35)",last){% и составила }) ~AEMacro(IfCell("@IF(B35,B35,ERROR,B35)",first,<>,"@IF(B35,B35,ERROR,B35)",last,B,35,last){2 020,00}) ~AEMacro(IfCurrency("@IF(B35,B35,ERROR,B35)",first,<>,"@IF(B35,B35,ERROR,B35)",last){ тыс. руб.}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,<>,"@IF(B23,B23,ERROR,B23)",last){

Величина текущих обязательств в анализируемом периоде составила }) ~AEMacro(IfCell("@IF(B23,B23,ERROR,B23)",first,<>,"@IF(B23,B23,ERROR,B23)",last,B,23,last){463 563,00}) ~AEMacro(IfCurrency("@IF(B23,B23,ERROR,B23)",first,<>,"@IF(B23,B23,ERROR,B23)",last){ руб.}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,>,"@IF(B23,B23,ERROR,B23)",last){ и уменьшилась на }) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,<,"@IF(B23,B23,ERROR,B23)",last){ и увеличилась на }) ~AEMacro(IfCellDelta("@IF(B23,B23,ERROR,B23)",first,<>,"@IF(B23,B23,ERROR,B23)",last,B,23,first,B,23,last,m%){275,15}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,<>,"@IF(B23,B23,ERROR,B23)",last){%.}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,<,"@IF(B23,B23,ERROR,B23)",last){

Увеличение текущих обязательств связано с изменением следующих составляющих:}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,>,"@IF(B23,B23,ERROR,B23)",last){

Уменьшение текущих обязательств связано с изменением следующих составляющих:}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,=,"@IF(B23,B23,ERROR,B23)",last){

Текущие обязательства не изменились в рассматриваемом периоде.}) ~AEMacro(If("@IF(B24,B24,ERROR,B24)",first,<>,"@IF(B24,B24,ERROR,B24)",last){

сумма краткосрочных займов составила }) ~AEMacro(IfCell("@IF(B24,B24,ERROR,B24)",first,<>,"@IF(B24,B24,ERROR,B24)",last,B,24,last){40 077,00}) ~AEMacro(IfCurrency("@IF(B24,B24,ERROR,B24)",first,<>,"@IF(B24,B24,ERROR,B24)",last){ руб.}) ~AEMacro(If("@IF(B24,B24,ERROR,B24)",first,<,"@IF(B24,B24,ERROR,B24)",last){ и увеличилась на }) ~AEMacro(If("@IF(B24,B24,ERROR,B24)",first,>,"@IF(B24,B24,ERROR,B24)",last){ и уменьшилась на }) ~AEMacro(IfCellDelta("@IF(B24,B24,ERROR,B24)",first,<>,"@IF(B24,B24,ERROR,B24)",last,B,24,first,B,24,last,m%){52,29}) ~AEMacro(If("@IF(B24,B24,ERROR,B24)",first,<>,"@IF(B24,B24,ERROR,B24)",last){%;}) ~AEMacro(If("@IF(B25,B25,ERROR,B25)",first,<>,"@IF(B25,B25,ERROR,B25)",last){

сумма кредиторской задолженности составила }) ~AEMacro(IfCell("@IF(B25,B25,ERROR,B25)",first,<>,"@IF(B25,B25,ERROR,B25)",last,B,25,last){423 486,00}) ~AEMacro(IfCurrency("@IF(B25,B25,ERROR,B25)",first,<>,"@IF(B25,B25,ERROR,B25)",last){ руб.}) ~AEMacro(If("@IF(B25,B25,ERROR,B25)",first,<,"@IF(B25,B25,ERROR,B25)",last){ и увеличилась на }) ~AEMacro(If("@IF(B25,B25,ERROR,B25)",first,>,"@IF(B25,B25,ERROR,B25)",last){ и уменьшилась на }) ~AEMacro(IfCellDelta("@IF(B25,B25,ERROR,B25)",first,<>,"@IF(B25,B25,ERROR,B25)",last,B,25,first,B,25,last,m%){970,30}) ~AEMacro(If("@IF(B25,B25,ERROR,B25)",first,<>,"@IF(B25,B25,ERROR,B25)",last){%;}) ~AEMacro(If("@IF(B32,B32,ERROR,B32)",first,<>,"@IF(B32,B32,ERROR,B32)",last){

доходы будущих периодов составили }) ~AEMacro(IfCell("@IF(B32,B32,ERROR,B32)",first,<>,"@IF(B32,B32,ERROR,B32)",last,B,32,last){2 073,00}) ~AEMacro(IfCurrency("@IF(B32,B32,ERROR,B32)",first,<>,"@IF(B32,B32,ERROR,B32)",last){ тыс. руб.}) ~AEMacro(If("@IF(B32,B32,ERROR,B32)",first,<,"@IF(B32,B32,ERROR,B32)",last){ и увеличились на }) ~AEMacro(If("@IF(B32,B32,ERROR,B32)",first,>,"@IF(B32,B32,ERROR,B32)",last){ и уменьшились на }) ~AEMacro(IfCellDelta("@IF(B32,B32,ERROR,B32)",first,<>,"@IF(B32,B32,ERROR,B32)",last,B,32,first,B,32,last,m%){9,31}) ~AEMacro(If("@IF(B32,B32,ERROR,B32)",first,<>,"@IF(B32,B32,ERROR,B32)",last){%}) ~AEMacro(If("@IF(B32,B32,ERROR,B32)",first,<>,"@IF(B32,B32,ERROR,B32)",last){;}) ~AEMacro(If("@IF(B33,B33,ERROR,B33)",first,<>,"@IF(B33,B33,ERROR,B33)",last){

резервы предстоящих расходов и платежей составили }) ~AEMacro(IfCell("@IF(B33,B33,ERROR,B33)",first,<>,"@IF(B33,B33,ERROR,B33)",last,B,33,last){1 040,00}) ~AEMacro(IfCurrency("@IF(B33,B33,ERROR,B33)",first,<>,"@IF(B33,B33,ERROR,B33)",last){ тыс. руб.}) ~AEMacro(If("@IF(B33,B33,ERROR,B33)",first,<,"@IF(B33,B33,ERROR,B33)",last){ и увеличились на }) ~AEMacro(If("@IF(B33,B33,ERROR,B33)",first,>,"@IF(B33,B33,ERROR,B33)",last){ и уменьшились на }) ~AEMacro(IfCellDelta("@IF(B33,B33,ERROR,B33)",first,<>,"@IF(B33,B33,ERROR,B33)",last,B,33,first,B,33,last,m%){980,37}) ~AEMacro(If("@IF(B33,B33,ERROR,B33)",first,<>,"@IF(B33,B33,ERROR,B33)",last){%}) ~AEMacro(If("@IF(B33,B33,ERROR,B33)",first,<>,"@IF(B33,B33,ERROR,B33)",last){;}) ~AEMacro(If("@IF(B34,B34,ERROR,B34)",first,<>,"@IF(B34,B34,ERROR,B34)",last){

сумма прочих текущих обязательств составила }) ~AEMacro(IfCell("@IF(B34,B34,ERROR,B34)",first,<>,"@IF(B34,B34,ERROR,B34)",last,B,34,last){0.18}) ~AEMacro(IfCurrency("@IF(B34,B34,ERROR,B34)",first,<>,"@IF(B34,B34,ERROR,B34)",last){ $ US}) ~AEMacro(If("@IF(B34,B34,ERROR,B34)",first,<,"@IF(B34,B34,ERROR,B34)",last){ и увеличилась на }) ~AEMacro(If("@IF(B34,B34,ERROR,B34)",first,>,"@IF(B34,B34,ERROR,B34)",last){ и уменьшилась на }) ~AEMacro(IfCellDelta("@IF(B34,B34,ERROR,B34)",first,<>,"@IF(B34,B34,ERROR,B34)",last,B,34,first,B,34,last,m%){97,44}) ~AEMacro(If("@IF(B34,B34,ERROR,B34)",first,<>,"@IF(B34,B34,ERROR,B34)",last){%}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,<>,"@IF(B23,B23,ERROR,B23)",last){.}) ~AEMacro(If("B23-B35",last,>,0){

Анализ структуры финансовых обязательств говорит о преобладании краткосрочных источников в структуре заемных средств, что является негативным фактором, который характеризует неэффективную структуру баланса и высокий риск утраты финансовой устойчивости.}) ~AEMacro(If("B23/(B23+B35)",first,>,"B23/(B23+B35)",last){

Сокращение краткосрочных источников в структуре заемных средств в анализируемом периоде является позитивным фактором, который свидетельствует об улучшении структуры баланса и понижении риска утраты финансовой устойчивости.}) ~AEMacro(If(B,25,last,>,0){

В структуре кредиторской задолженности на конец анализируемого периода удельный вес: }) ~AEMacro(If(B,26,last,>,0){

счетов и векселей к оплате составил }) ~AEMacro(IfCalc(B,26,last,>,0,"B26*100/B25",last){94,36}) ~AEMacro(If(B,26,last,>,0){%;}) ~AEMacro(If(B,27,last,>,0){

налогов к оплате составил }) ~AEMacro(IfCalc(B,27,last,>,0,"B27*100/B25",last){2,61}) ~AEMacro(If(B,27,last,>,0){%;}) ~AEMacro(If(B,28,last,>,0){

межфирменной кредиторской задолженности составил}) ~AEMacro(IfCalc(B,28,last,>,0,"B28*100/B25",last){0,00}) ~AEMacro(If(B,28,last,>,0){%;}) ~AEMacro(If(B,29,last,>,0){

полученных авансов составил}) ~AEMacro(IfCalc(B,29,last,>,0,"B29*100/B25",last){0,49}) ~AEMacro(If(B,29,last,>,0){%;}) ~AEMacro(If(B,30,last,>,0){

дивидендов к выплате составил}) ~AEMacro(IfCalc(B,30,last,>,0,"B30*100/B25",last){0,12}) ~AEMacro(If(B,30,last,>,0){%;}) ~AEMacro(If(B,31,last,>,0){

прочей кредиторской задолженности составил}) ~AEMacro(IfCalc(B,31,last,>,0,"B31*100/B25",last){3,03}) ~AEMacro(If(B,31,last,>,0){%.}) ~AEMacro(If("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",first,<,0){

Сопоставление сумм дебиторской и кредиторской задолженности показывает, что на начало анализируемого периода кредиторская задолженность превышала дебиторскую на }) ~AEMacro(IfCalc("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",first,<,0,"@ABS(B4+B8-B25)",first){14 838,00}) ~AEMacro(IfCurrency("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",first,<,0){ руб.}) ~AEMacro(If("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",first,<,0){, т.е. отсрочки платежей должников финансировались за счет неплатежей кредиторам.}) ~AEMacro(If("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",first,>,0){

Сопоставление сумм дебиторской и кредиторской задолженности на начало анализируемого периода предприятие дебиторская задолженность превышала кредиторскую, т.е. предприятие имело активное сальдо.}) ~AEMacro(If("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",last,<,0){

На конец анализируемого периода кредиторская задолженность превышала дебиторскую на }) ~AEMacro(IfCalc("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",last,<,0,"@ABS(B4+B8-B25)",last){299 078,00}) ~AEMacro(IfCurrency("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",last,<,0){ руб.}) ~AEMacro(If("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",last,<,0){, т.е. отсрочки платежей должников финансировались за счет неплатежей кредиторам.}) ~AEMacro(If("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",last,>,0){

На конец анализируемого периода предприятие имело активное сальдо задолженности, т.е. предприятие имеет возможность предоставлять дебиторам кредит, превышающий средства, полученные в виде отсрочек платежей кредиторам.})

~AEMacro(Chart{ })

})

График 2. Структура пассива баланса, ~AEMacro(Currency{ руб.})

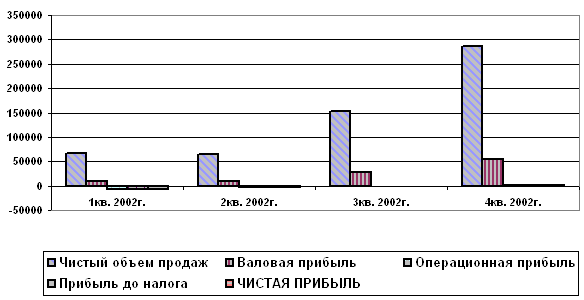

ФИНАНСОВЫЙ РЕЗУЛЬТАТ Отчет о прибылях и убытках (Абсолютные значения)

| ~AEMacro(Period(first){1кв. 2002г.}), ~AEMacro(Currency{ руб.}) | ~AEMacro(Period(last){4кв. 2002г.}), ~AEMacro(Currency{ руб.}) | Прирост, ~AEMacro(Currency{ руб.}) | Прирост, % | |

| ~AEMacro(TitleRow(I,1){Чистый объем продаж}) | ~AEMacro(Cell(I,1,first){65 976,00}) | ~AEMacro(Cell(I,1,last){285 492,00}) | ~AEMacro(CellDelta(I,1,first,I,1,last){219 516,00}) | ~AEMacro(IfCellDelta("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last,I,1,first,I,1,last,%){332,72}) |

| ~AEMacro(TitleRow(I,2){ Себестоимость}) | ~AEMacro(Cell(I,2,first){57 405,00}) | ~AEMacro(Cell(I,2,last){230 997,00}) | ~AEMacro(CellDelta(I,2,first,I,2,last){173 592,00}) | ~AEMacro(IfCellDelta("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last,I,2,first,I,2,last,%){302,40}) |

| ~AEMacro(TitleRow(I,3){Валовая прибыль}) | ~AEMacro(Cell(I,3,first){8 571,00}) | ~AEMacro(Cell(I,3,last){54 495,00}) | ~AEMacro(CellDelta(I,3,first,I,3,last){45 924,00}) | ~AEMacro(IfCellDelta("@IF(I3,I3,ERROR,I3)",first,<>,"@IF(I3,I3,ERROR,I3)",last,I,3,first,I,3,last,%){535,81}) |

| ~AEMacro(TitleRow(I,4){ Общие издержки}) | ~AEMacro(Cell(I,4,first){15 116,00}) | ~AEMacro(Cell(I,4,last){52 071,00}) | ~AEMacro(CellDelta(I,4,first,I,4,last){36 955,00}) | ~AEMacro(IfCellDelta("@IF(I4,I4,ERROR,I4)",first,<>,"@IF(I4,I4,ERROR,I4)",last,I,4,first,I,4,last,%){244,48}) |

| ~AEMacro(TitleRow(I,5){ Другие операционные доходы}) | ~AEMacro(Cell(I,5,first){0,00}) | ~AEMacro(Cell(I,5,last){0,00}) | ~AEMacro(CellDelta(I,5,first,I,5,last){0,00}) | ~AEMacro(IfCellDelta("@IF(I5,I5,ERROR,I5)",first,<>,"@IF(I5,I5,ERROR,I5)",last,I,5,first,I,5,last,%){-68,69}) |

| ~AEMacro(TitleRow(I,6){ Другие операционные расходы}) | ~AEMacro(Cell(I,6,first){155,00}) | ~AEMacro(Cell(I,6,last){1 752,00}) | ~AEMacro(CellDelta(I,6,first,I,6,last){1 597,00}) | ~AEMacro(IfCellDelta("@IF(I6,I6,ERROR,I6)",first,<>,"@IF(I6,I6,ERROR,I6)",last,I,6,first,I,6,last,%){1 030,32}) |

| ~AEMacro(TitleRow(I,7){Операционная прибыль}) | ~AEMacro(Cell(I,7,first){-6 700,00}) | ~AEMacro(Cell(I,7,last){672,00}) | ~AEMacro(CellDelta(I,7,first,I,7,last){7 372,00}) | ~AEMacro(IfCellDelta("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last,I,7,first,I,7,last,%){110,03}) |

| ~AEMacro(TitleRow(I,8){ Проценты к получению}) | ~AEMacro(Cell(I,8,first){0,00}) | ~AEMacro(Cell(I,8,last){0,00}) | ~AEMacro(CellDelta(I,8,first,I,8,last){0,00}) | ~AEMacro(IfCellDelta("@IF(I8,I8,ERROR,I8)",first,<>,"@IF(I8,I8,ERROR,I8)",last,I,8,first,I,8,last,%){-19,68}) |

| ~AEMacro(TitleRow(I,9){ Проценты к уплате}) | ~AEMacro(Cell(I,9,first){0,00}) | ~AEMacro(Cell(I,9,last){77,00}) | ~AEMacro(CellDelta(I,9,first,I,9,last){77,00}) | ~AEMacro(IfCellDelta("@IF(I9,I9,ERROR,I9)",first,<>,"@IF(I9,I9,ERROR,I9)",last,I,9,first,I,9,last,%){42,59}) |

| ~AEMacro(TitleRow(I,10){ Другие внереализационные доходы}) | ~AEMacro(Cell(I,10,first){0,00}) | ~AEMacro(Cell(I,10,last){0,00}) | ~AEMacro(CellDelta(I,10,first,I,10,last){0,00}) | ~AEMacro(IfCellDelta("@IF(I10,I10,ERROR,I10)",first,<>,"@IF(I10,I10,ERROR,I10)",last,I,10,first,I,10,last,%){158,17}) |

| ~AEMacro(TitleRow(I,11){ Другие внереализационные расходы}) | ~AEMacro(Cell(I,11,first){0,00}) | ~AEMacro(Cell(I,11,last){0,00}) | ~AEMacro(CellDelta(I,11,first,I,11,last){0,00}) | ~AEMacro(IfCellDelta("@IF(I11,I11,ERROR,I11)",first,<>,"@IF(I11,I11,ERROR,I11)",last,I,11,first,I,11,last,%){416,83}) |

| ~AEMacro(TitleRow(I,12){Прибыль до налога}) | ~AEMacro(Cell(I,12,first){-6 700,00}) | ~AEMacro(Cell(I,12,last){595,00}) | ~AEMacro(CellDelta(I,12,first,I,12,last){7 295,00}) | ~AEMacro(IfCellDelta("@IF(I12,I12,ERROR,I12)",first,<>,"@IF(I12,I12,ERROR,I12)",last,I,12,first,I,12,last,%){108,88}) |

| ~AEMacro(TitleRow(I,13){ Налог на прибыль}) | ~AEMacro(Cell(I,13,first){0,00}) | ~AEMacro(Cell(I,13,last){0,00}) | ~AEMacro(CellDelta(I,13,first,I,13,last){0,00}) | ~AEMacro(IfCellDelta("@IF(I13,I13,ERROR,I13)",first,<>,"@IF(I13,I13,ERROR,I13)",last,I,13,first,I,13,last,%){8,48}) |

| ~AEMacro(TitleRow(I,14){ЧИСТАЯ ПРИБЫЛЬ}) | ~AEMacro(Cell(I,14,first){-6 700,00}) | ~AEMacro(Cell(I,14,last){595,00}) | ~AEMacro(CellDelta(I,14,first,I,14,last){7 295,00}) | ~AEMacro(IfCellDelta("@IF(I14,I14,ERROR,I14)",first,<>,"@IF(I4,I4,ERROR,I14)",last,I,14,first,I,14,last,%){108,88}) |

~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,=,"@IF(I1,I1,ERROR,I1)",last){

Чистая выручка от реализации за анализируемый период не изменилась и на конец рассматриваемого периода составила }) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,=,"@IF(I1,I1,ERROR,I1)",last,"I1",last){55 563,00}) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,=,"@IF(I1,I1,ERROR,I1)",last){ тыс. руб. }) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,>,"@IF(I1,I1,ERROR,I1)",last){

Чистая выручка от реализации за анализируемый период уменьшилась с }) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,<,"@IF(I1,I1,ERROR,I1)",last){

Чистая выручка от реализации за анализируемый период увеличилась с }) ~AEMacro(IfCell("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last,I,1,first){65 976,00}) ~AEMacro(IfCurrency("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last){ руб.}) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last){ и до }) ~AEMacro(IfCell("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last,I,1,last){285 492,00}) ~AEMacro(IfCurrency("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last){ руб.}) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,>,"@IF(I1,I1,ERROR,I1)",last,I,1,last){ или уменьшилась на }) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,<,"@IF(I1,I1,ERROR,I1)",last,I,1,last){ или увеличилась на }) ~AEMacro(IfCellDelta("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last,I,1,first,I,1,last,m%){332,72}) ~AEMacro(If("@IF(I1,I1,ERROR,I1)",first,<>,"@IF(I1,I1,ERROR,I1)",last){%.}) ~AEMacro(If("@IF(I2,I2,ERROR,I2)",first,=,"@IF(I2,I2,ERROR,I2)",last){ Величина себестоимости не изменилась.}) ~AEMacro(If("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last){ Величина себестоимости изменилась с }) ~AEMacro(IfCell("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last,I,2,first){57 405,00}) ~AEMacro(IfCurrency("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last){ руб.}) ~AEMacro(If("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last){ и до }) ~AEMacro(IfCell("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last,I,2,last){230 997,00}) ~AEMacro(IfCurrency("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last){ руб.}) ~AEMacro(If("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last){ или на }) ~AEMacro(IfCellDelta("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last,I,2,first,I,2,last,%){302,40}) ~AEMacro(If("@IF(I2,I2,ERROR,I2)",first,<>,"@IF(I2,I2,ERROR,I2)",last){%.}) ~AEMacro(If("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,>,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last){

Удельный вес себестоимости в общем объеме выручки сократился с }) ~AEMacro(If("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,<,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last){

Удельный вес себестоимости в общем объеме выручки вырос с }) ~AEMacro(IfCell("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,<>,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last,"(I2/I1*100)",first){87,01}) ~AEMacro(If("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,<>,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last){% и до }) ~AEMacro(IfCell("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,<>,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last,"(I2/I1*100)",last){80,91}) ~AEMacro(If("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,<>,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last){%.}) ~AEMacro(If("@IF(I2/I1,I2/I1,ERROR,I2/I1)",first,<>,"@IF(I2/I1,I2/I1,ERROR,I2/I1)",last){

Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о }) ~AEMacro(If("@IF(I1/I2,I1/I2,ERROR,I1/I2)",first,<,"@IF(I1/I2,I1/I2,ERROR,I1/I2)",last){росте эффективности основной деятельности.}) ~AEMacro(If("@IF(I1/I2,I1/I2,ERROR,I1/I2)",first,>,"@IF(I1/I2,I1/I2,ERROR,I1/I2)",last){снижении эффективности основной деятельности.}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",first,<,"@IF(I7,I7,ERROR,I7)",last){

Операционная прибыль увеличилась в анализируемом периоде с }) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",first,>,"@IF(I7,I7,ERROR,I7)",last){

Операционная прибыль уменьшилась в анализируемом периоде с }) ~AEMacro(IfCell("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last,I,7,first){-6 700,00}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last){и до }) ~AEMacro(IfCell("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last,I,7,last){672,00}) ~AEMacro(IfCurrency("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last){ руб.}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last){или на }) ~AEMacro(IfCellDelta("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last,I,7,first,I,7,last,m%){110,03}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",first,<>,"@IF(I7,I7,ERROR,I7)",last){%.}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",last,>,"@IF(I7,I7,ERROR,I7)",first){ Это свидетельствует о повышении результативности операционной деятельности предприятия.}) ~AEMacro(If("@IF(I7,I7,ERROR,I7)",last,<,0){ Основная деятельность предприятия на конец анализируемого периода была убыточной, и сумма убытков операционной деятельности составила }) ~AEMacro(IfCell("@IF(I7,I7,ERROR,I7)",last,<,0,"@ABS(I7)",last){138 075,00}) ~AEMacro(IfCurrency("@IF(I7,I7,ERROR,I7)",last,<,0){ тыс. руб.}) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last){

Прибыль от финансовой деятельности предприятия увеличились в анализируемом периоде с }) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last){

Прибыль от финансовой деятельности предприятия уменьшились в анализируемом периоде с }) ~AEMacro(IfCell("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last,"I8-I9",first){2 565,91}) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last){ до }) ~AEMacro(IfCell("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last,"I8-I9",last){2 061,00}) ~AEMacro(IfCurrency("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last){ тыс. руб.}) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last){ или на }) ~AEMacro(IfCellDelta("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last,"I8-I9",first,"I8-I9",last,m%){19,68}) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",first,<>,"@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last){%.}) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last,>,0){ На конец анализируемого периода финансовая деятельность компании была прибыльной.}) ~AEMacro(If("@IF((I8-I9),(I8-I9),ERROR,(I8-I9))",last,<,0){ Финансовая деятельность предприятия на конец анализируемого периода была убыточной.}) ~AEMacro(If("@IF(I10,I10,ERROR,I10)",first,<,"@IF(I10,I10,ERROR,I10)",last){

Величина доходов от внереализационных операций имела тенденцию к росту и составила }) ~AEMacro(If("@IF(I10,I10,ERROR,I10)",first,>,"@IF(I10,I10,ERROR,I10)",last){

Величина доходов от внереализационных операций имела тенденцию к снижению и составила }) ~AEMacro(If("@IF(I10,I10,ERROR,I10)",first,=,"@IF(I10,I10,ERROR,I10)",last){

Величина доходов от внереализационных операций не изменилась и составила }) ~AEMacro(IfCell("@IF(I10,I10,ERROR,I10)",first,<>,"@IF(I10,I10,ERROR,I10)",last,I,10,last){22 420,50}) ~AEMacro(IfCurrency("@IF(I10,I10,ERROR,I10)",first,<>,"@IF(I10,I10,ERROR,I10)",last){ тыс. руб.}) ~AEMacro(If("@IF(I11,I11,ERROR,I11)",first,<>,"@IF(I11,I11,ERROR,I11)",last){ При этом расходы на внереализационную деятельность на конец периода были на уровне }) ~AEMacro(If("@IF(I11,I11,ERROR,I11)",first,=,"@IF(I11,I11,ERROR,I11)",last){

При этом расходы на внереализационную деятельность не изменились. Они равны }) ~AEMacro(IfCell("@IF(I11,I11,ERROR,I11)",first,<>,"@IF(I11,I11,ERROR,I11)",last,I,11,last){67 507,50}) ~AEMacro(IfCell("@IF(I11,I11,ERROR,I11)",first,=,"@IF(I11,I11,ERROR,I11)",last,I,11,last){0,00}) ~AEMacro(IfCurrency("@IF(I11,I11,ERROR,I11)",first,<>,"@IF(I11,I11,ERROR,I11)",last){ тыс. руб.}) ~AEMacro(IfCurrency("@IF(I11,I11,ERROR,I11)",first,=,"@IF(I11,I11,ERROR,I11)",last){ тыс. руб.}) ~AEMacro(If("@IF(I10,I10,ERROR,I10)",first,<,"@IF(I11,I11,ERROR,I11)",last){, и превысили доходы на }) ~AEMacro(IfCellDelta("@IF(I10,I10,ERROR,I10)",first,<,"@IF(I11,I11,ERROR,I11)",last,I,10,last,I,11,last,m){45 087,00}) ~AEMacro(IfCurrency("@IF(I10,I10,ERROR,I10)",first,<,"@IF(I11,I11,ERROR,I11)",last,I,10,last,I,11,last,m){ тыс. руб.}) ~AEMacro(If("@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",first,<>,"@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",last){ Результаты сравнения темпов изменения доходов и расходов, связанных с внереализационной деятельностью, свидетельствуют об }) ~AEMacro(If("@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",first,>,"@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",last){уменьшении ее прибыльности.}) ~AEMacro(If("@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",first,<,"@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",last){увеличении ее прибыльности.}) ~AEMacro(If("@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",first,=,"@IF((I10-I11),(I10-I11),ERROR,(I10-I11))",last){

Результаты сравнения темпов изменения доходов и расходов, связанных с внереализационной деятельностью, свидетельствуют о сохранении уровня ее прибыльности.}) ~AEMacro(If("@IF(I14,I14,ERROR,I14)",last,<>,0){

На конец анализируемого периода предприятие имело чистую прибыль в размере }) ~AEMacro(IfCell("@IF(I14,I14,ERROR,I14)",last,<>,0,I,14,last){595,00}) ~AEMacro(IfCurrency("@IF(I14,I14,ERROR,I14)",last,<>,0){ руб.}) ~AEMacro(If("@IF(I14,I14,ERROR,I14)",first,<,"@IF(I14,I14,ERROR,I14)",last){, которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности.}) ~AEMacro(If("@IF(I14,I14,ERROR,I14)",first,>,"@IF(I14,I14,ERROR,I14)",last){, которая имела тенденцию к снижению, т.е. собственные средства, полученные в результате финансово-хозяйственной деятельности уменьшились.}) ~AEMacro(If("@IF((I7/I1),(I7/I1),ERROR,(I7/I1))",last,<>,"@IF(((I8-I9+I10-I11)/I1),((I8-I9+I10-I11)/I1),ERROR,((I8-I9+I10-I11)/I1))",last){

В структуре доходов предприятия наибольшую долю составляет прибыль от }) ~AEMacro(If("@IF((I7/I1),(I7/I1),ERROR,(I7/I1))",last,<,"@IF(((I8-I9+I10-I11)/I1),((I8-I9+I10-I11)/I1),ERROR,((I8-I9+I10-I11)/I1))",last){неосновной деятельности, что свидетельствует о неправильной хозяйственной политике предприятия.}) ~AEMacro(If("@IF((I7/I1),(I7/I1),ERROR,(I7/I1))",last,>,"@IF(((I8-I9+I10-I11)/I1),((I8-I9+I10-I11)/I1),ERROR,((I8-I9+I10-I11)/I1))",last){основной деятельности, что свидетельствует о нормальной коммерческой деятельности предприятия.})

~AEMacro(Chart{

График 3. Доходы от видов деятельности, ~AEMacro(Currency{ тыс. руб.})

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

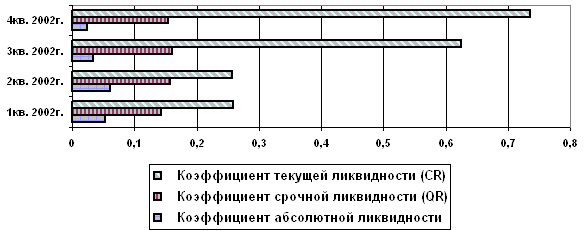

В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью ряда показателей ликвидности, финансовой устойчивости, платежеспособности и рентабельности.

Финансовые показатели (Абсолютные значения, ~AEMacro(Currency{ руб.}) )| ~AEMacro(Period(first){1кв. 2002г.}) | ~AEMacro(Period(last){4кв. 2002г.}) | Прирост | Прирост,% | |

| ~AEMacro(TitleRow(F,1){Показатели ликвидности:}) | ||||

| ~AEMacro(TitleRow(F,2){ Коэффициент абсолютной ликвидности (LR)}) | ~AEMacro(Cell(F,2,first,#,##0.0000){0,0526}) | ~AEMacro(Cell(F,2,last,#,##0.0000){0,0235}) | ~AEMacro(CellDelta(F,2,first,F,2,last,#,##0.0000){-0,0291}) | ~AEMacro(IfCellDelta(F,2,first,<>,F,2,last,F,2,first,F,2,last,%){-55,35}) |

| ~AEMacro(TitleRow(F,3){ Коэффициент срочной ликвидности (QR)}) | ~AEMacro(Cell(F,3,first,#,##0.0000){0,1435}) | ~AEMacro(Cell(F,3,last,#,##0.0000){0,1540}) | ~AEMacro(CellDelta(F,3,first,F,3,last,#,##0.0000){0,0105}) | ~AEMacro(IfCellDelta(F,3,first,<>,F,3,last,F,3,first,F,3,last,%){7,34}) |

| ~AEMacro(TitleRow(F,4){ Коэффициент текущей ликвидности (CR)}) | ~AEMacro(Cell(F,4,first,#,##0.0000){0,2592}) | ~AEMacro(Cell(F,4,last,#,##0.0000){0,7351}) | ~AEMacro(CellDelta(F,4,first,F,4,last,#,##0.0000){0,4760}) | ~AEMacro(IfCellDelta(F,4,first,<>,F,4,last,F,4,first,F,4,last,%){183,63}) |

| ~AEMacro(TitleRow(F,5){ Чистый оборотный капитал (NWC)}) | ~AEMacro(Cell(F,5,first,#,##0.00){-2 941,59}) | ~AEMacro(Cell(F,5,last,#,##0.00){-115 276,50}) | ~AEMacro(CellDelta(F,5,first,F,5,last,#,##0.00){-112334,91}) | ~AEMacro(IfCellDelta(F,5,first,<>,F,5,last,F,5,first,F,5,last,%){-3 818,85}) |

| ~AEMacro(TitleRow(F,6){Показатели структуры капитала:}) | ||||

| ~AEMacro(TitleRow(F,7){ Коэффициент финансовой независимости (EQ/TA)}) | ~AEMacro(Cell(F,7,first,#,##0.0000){0,0000}) | ~AEMacro(Cell(F,7,last,#,##0.0000){0,0000}) | ~AEMacro(CellDelta(F,7,first,F,7,last,#,##0.0000){0,0000}) | ~AEMacro(IfCellDelta(F,7,first,<>,F,7,last,F,7,first,F,7,last,%){-2,64}) |

| ~AEMacro(TitleRow(F,8){ Суммарные обязательства к активам (TD/TA)}) | ~AEMacro(Cell(F,8,first,#,##0.0000){1,2430}) | ~AEMacro(Cell(F,8,last,#,##0.0000){1,0681}) | ~AEMacro(CellDelta(F,8,first,F,8,last,#,##0.0000){-0,1748}) | ~AEMacro(IfCellDelta(F,8,first,<>,F,8,last,F,8,first,F,8,last,%){-14,07}) |

| ~AEMacro(TitleRow(F,9){ Суммарные обязательства к собственному капиталу (TD/EQ)}) | ~AEMacro(Cell(F,9,first,#,##0.0000){X}) | ~AEMacro(Cell(F,9,last,#,##0.0000){X}) | ~AEMacro(CellDelta(F,9,first,F,9,last,#,##0.0000){}) | ~AEMacro(IfCellDelta(F,9,first,<>,F,9,last,F,9,first,F,9,last,%){6,47}) |

| ~AEMacro(TitleRow(F,10){ Долгосрочные обязательства к активам (LTD/TA)}) | ~AEMacro(Cell(F,10,first,#,##0.0000){0,0000}) | ~AEMacro(Cell(F,10,last,#,##0.0000){0,0000}) | ~AEMacro(CellDelta(F,10,first,F,10,last,#,##0.0000){0,0000}) | ~AEMacro(IfCellDelta(F,10,first,<>,F,10,last,F,10,first,F,10,last,%){0,00}) |

| ~AEMacro(TitleRow(F,11){ Долгосрочные обязательства к внеоборотным активам (LTD/FA)}) | ~AEMacro(Cell(F,11,first,#,##0.0000){0,0000}) | ~AEMacro(Cell(F,11,last,#,##0.0000){0,0000}) | ~AEMacro(CellDelta(F,11,first,F,11,last,#,##0.0000){0,0000}) | ~AEMacro(IfCellDelta(F,11,first,<>,F,11,last,F,11,first,F,11,last,%){0,00}) |

| ~AEMacro(TitleRow(F,12){ Коэффициент покрытия процентов (TIE), раз}) | ~AEMacro(Cell(F,12,first,#,##0.0000){X}) | ~AEMacro(Cell(F,12,last,#,##0.0000){8,7273}) | ~AEMacro(CellDelta(F,12,first,F,12,last,#,##0.0000){}) | ~AEMacro(IfCellDelta(F,12,first,<>,F,12,last,F,12,first,F,12,last,%){0,00}) |

| ~AEMacro(TitleRow(F,13){Показатели рентабельности:}) | ||||

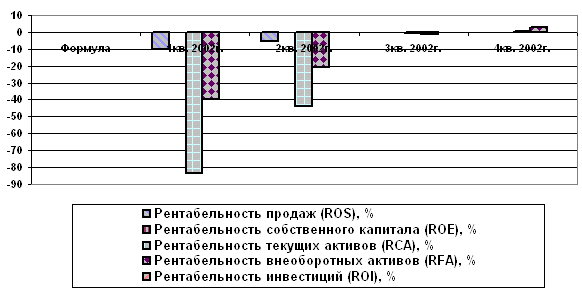

| ~AEMacro(TitleRow(F,14){ Рентабельность продаж (ROS), %}) | ~AEMacro(Cell(F,14,first,#,##0.0000){-10,1552}) | ~AEMacro(Cell(F,14,last,#,##0.0000){0,2084}) | ~AEMacro(CellDelta(F,14,first,F,14,last,#,##0.0000){10,3636}) | ~AEMacro(IfCellDelta(F,14,first,<>,F,14,last,F,14,first,F,14,last,%){102,05}) |