Понятие оценки бизнеса

Стоимость на примере недвижимости. Виды стоимости

Принципы оценки

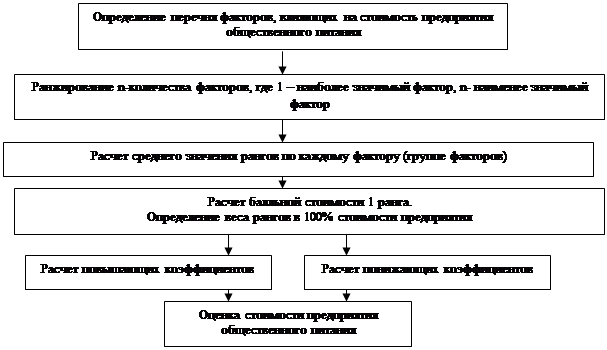

Полученные веса индексов важности нормировать, рассчитав результат нормированного отключения каждого приоритета

Отчет исполнить в двух или трех экземплярах (по желанию Заказчика)

СРАВНИТЕЛЬНЫЙ ПОДХОД В ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

Навигация

Полученные веса индексов важности нормировать, рассчитав результат нормированного отключения каждого приоритета

Определение стоимости бизнеса действующего предприятия на примере ООО "Предприятие А"

198699

знаков

31

таблица

8

изображений

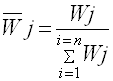

7. Полученные веса индексов важности нормировать, рассчитав результат нормированного отключения каждого приоритета.

;

;

где Wj – вес индексов важности i –ой строки матрицы ;

![]()

![]() - величина нормированного отключения i –го приоритета.

- величина нормированного отключения i –го приоритета.

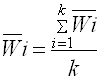

8. Рассчитать приведенное нормированное отключение каждого объекта (это ничто иное, как среднее арифметическое весов индекса важности):

![]()

;

;

где k – количество параметров сравнения.

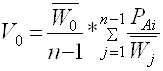

9. Вычислить стоимость оцениваемого объекта:

где ![]() -

без нулевого (без объекта оценки)

-

без нулевого (без объекта оценки)

![]() - стоимость i –го объекта-аналога ;

- стоимость i –го объекта-аналога ;

n - число объектов для сравнения, включая оцениваемый объект

10. Произвести проверку результатов расчета расчетом индекса согласованности. Если индекс согласованности не превышает 0,1, значит матрица построена правильно.

Привлекательность метода высока еще потому, что имеется программа, для расчета данного метода с применением компьютера. Процесс вычисления не занимает много времени.

1.7 Основные этапы процесса оценки бизнеса.

1.7.1 Требования Стандарта по этапам проведения оценки.

Этапы проведения оценки регламентированы Стандартом:

«ст. 13. Проведение оценки включает в себя следующие этапы:

а) заключение с заказчиком договора об оценке;

б) установление количественных и качественных характеристик объекта оценки;

в) анализ рынка, к которому относится объект оценки;

г) выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов;

д) обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объекта оценки;

е) составление и передача заказчику отчета об оценке.»

Исходя из требований Стандарта и принципов оценки, можно составить более подробную технологическую карту последовательности действий, которая поможет не пропустить всех необходимых действий и ускорит процесс оценки:

1.7.2 Порядок работ по проведению оценки объекта.

Технологическая карта оценки объекта (алгоритм процесса оценки)

I. Заключение с Заказчиком договора об оценке1. Определить задачу оценки

2. Выяснить цель оценки

3. Проанализировать соблюдение требований к независимости оценщика, предусмотренного законодательством. Если оценщик не отвечает указанному требованию, сообщить об этом Заказчику и отказаться от заключения договора.

4. Предоставить заказчику информацию о требованиях законодательства РФ об оценочной деятельности, в том числе о порядке лицензирования оценочной деятельности, обязанностях оценщика, требованиях к договору об оценке и отчету об оценке, а также о стандартах оценки (факт предоставления такой информации фиксируется в договоре об оценке).

5. Выяснить какой вид стоимости объекта оценки следует определить;

6. Выяснить какое применение имеет объект до и будет иметь после события, на каких условиях осуществляется сделка

7. Просмотреть регистрационные документы и паспорта объектов

8. Выяснить права собственности, права владения и распоряжения объектом, (кому принадлежат и кому будут принадлежать)

9. Изучить правоустанавливающие документы, сведения об обременении объекта оценки правами иных лиц (документы скопировать)

10. Уяснить условия оценки по факторам, влияющим на стоимость объекта;

11. Обговорить с Заказчиком величину, порядок и сроки оплаты денежного вознаграждения за проведение оценки объекта;

12. Помочь Заказчику правильно составить Заявку на проведение оценки

13. Заключить договор на проведение оценки в письменном виде в двух экземплярах. [в Договоре при необходимости указать, в каких денежных единицах должна быть выражена Итоговая величина стоимости объекта оценки и каким образом показать налоги ( в частности НДС)]

14. Попросить у Заказчика необходимые учетные и бухгалтерские документы, изучить их. При необходимости, с разрешения собственника, снять копии.

II. Установление количественных и качественных характеристик объекта (по месту расположения объекта)1. Произвести идентификацию объекта, сравнить учетные данные с фактическими.

2. Произвести осмотр объекта;

3. Выяснить эксплуатационную готовность оборудования;

4. Оценить состояние окружающей среды, в которой находится и работает объект;

5. Определить место и значимость объекта в комплексе и место комплекса в технологической цепочке, режим работы и загруженности, количество обслуживающего персонала, реальную производительность;

6. Составить Акт осмотра объекта оценки

7. Определить этап жизненного цикла, в котором находится объект оценки

8. Выяснить способ приобретения (новым, б/у, изготовленным своими силами)

9. Изучить данные бухгалтерского учета и отчетности, относящиеся к объекту оценки;

10. Определить место объекта в системе классификации, степень его специализации и исполнения (стандартное универсальное; серийно выпускаемое в стране или за рубежом; специализированное на базе универсального; специальное, изготовленное по индивидуальному заказу; отечественное; импортное; фирменное)

11. Попытаться найти или выяснить на предприятии техническую и эксплуатационную характеристику объекта оценки;

12. Снять копии со всех имеющихся документов.

III. Анализ рынка, к которому относится объект оценки .

1. Собрать информацию, необходимую для установления количественных и качественных характеристик объекта оценки с целью определения его стоимости, а также другую информацию, связанную с объектом оценки;

2. Изучить параметры, техническую и эксплуатационную характеристику объекта по имеющимся документам или по найденным аналогам;

3. Определить место объекта в системе классификации по различным классификаторам

4. Найти по классификаторам аналоги и идентичные объекты

5. Определить и проанализировать рынок, к которому относится объект оценки, его историю, текущую конъюнктуру и тенденции, а также аналоги объекта оценки и обосновать их выбор.

6. Собрать информацию рынка по купле-продаже, спросу и предложениям аналогов и идентичных объектов;

IV. Выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов;

1. Проанализировать возможность применения всех трех подходов к оценке объекта: затратного, доходного и сравнительного;

2. При невозможности применения какого-либо из методов произвести обоснование отказа от его применения;

3. Примерно прикинуть соотношение между значимостью результатов, которые будут получены применением разных подходов, выявить определяющий подход, на который в процессе оценки следует обратить особое внимание;

4. Осуществить необходимые расчеты того или иного вида стоимости объекта оценки с учетом полученных количественных и качественных характеристик объекта оценки, результатов анализа рынка, к которому относится объект оценки, а также обстоятельств, уменьшающих вероятность получения доходов от объекта оценки в будущем (рисков), и другой информации:

- Выбрать первый (второй, третий – какой более прост в выполнении) подход, определить метод или методы и начать расчеты. (Начинать рано или поздно с чего-то нужно, тем более, что львиная доля работы по времени уже выполнена.)

- Выбрать второй подход, определить методы и тоже считать! (Глаза боятся, а руки делают!)

- аналогично п. 5 и 6. рассчитать третий подход.

V. Обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объекта оценки;

1. Составить сравнительную таблицу

2. Рассчитать весовое соотношение значимости результатов, полученных разными подходами

3. Вычислить «Итоговую величину стоимости объекта оценки» (Итоговая величина стоимости объекта оценки должна быть выражена в рублях в виде единой величины, если в договоре об оценке не предусмотрено иное).

VI. Составление и передача заказчику отчета об оценке.

1. В отчете указать:

- дата составления и порядковый номер отчета

- дата проведения оценки объекта;

- основание для проведения оценщиком оценки объекта

- юридический адрес оценщика и сведения о выданной ему лицензии на осуществление выданной ему лицензии на осуществление оценочной деятельности по данному виду имущества;

- используемые стандарты оценки

- цели и задачи проведения оценки объекта оценки

- точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, - реквизиты юридического лица и балансовая стоимость данного объекта оценки;

- перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки

- стандарты оценки для определения соответствующего вида стоимости объекта оценки, обоснование их использования при проведении оценки данного объекта, перечень использованных при проведении оценки объекта данных с указанием источников их получения, а также принятые при проведении оценки объекта оценки допущения;

- критерии установления оценки объекта и причины отступления от возможности определения рыночной стоимости объекта оценки (при определении не рыночной стоимости).

- иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

- иные сведения, являющиеся, по мнению оценщика, существенно важными для полноты отражения примененного им метода расчета стоимости конкретного объекта оценки.

Похожие работы

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

... за основу и начальную точку отсчета полученные коэффициенты эффективности публикаций в СМИ, публикаций в Интернет, а также осведомленности и отношения потребителей. Глава 3 Направления повышения эффективности PR-мероприятий ООО "Фуд-Мастер" 3.1 Разработка рекомендаций по интернет-продвижению в организации на основе развития маркетинговых коммуникаций В настоящее время в ООО "Фуд-Мастер" ...

... , каких - либо отрицательных факторов существует постоянно можно сменить вид деятельности. Таким образом, на основе анализа деятельности исследуемого предприятия можно сделать выводы: 1. Деревообрабатывающее предприятие ООО «Вест» г.Воронеж специализируется на переработке древесины и изготовлении пиломатериалов, и другой дополнительной номенклатуры в виде столярных изделий. 2. ...

0 комментариев