Навигация

Оценка финансовых результатов хозяйственной деятельности

32079

знаков

5

таблиц

0

изображений

Содержание

Введение

1. Теория анализа финансовых результатов на предприятии

1.1. Задачи и цели анализа финансовых результатов

1.2. Анализ состава и динамики балансовой прибыли. Факторы ее формирования

1.3. Анализ финансовых результатов от прочих видов деятельности

1.4. Анализ рентабельности деятельности предприятия

2. Анализ финансовых результатов ООО «ДВМТК

2.1. Характеристика туристической компании ООО «ДВМТК

2.2. Анализ бухгалтерской прибыли ООО «ДВМТК

2.3. Анализ прибыли от реализации услуг ООО «ДВМТК

2.4. Анализ показателей рентабельности ООО «ДВМТК

2.5. Диагностика утраты платежеспособности ООО «ДВМТК

Заключение

Список используемых источников

Введение

Тема данной курсовой работы оценить финансовые результаты деятельности предприятия, на примере туристической компании ООО «ДВМТК».

Для предприятий это актуальный вопрос, ведь на основании проведенного анализа результатов деятельности руководством компании может вырабатываться стратегия и тактика развития предприятия, обосновываться планы и управленческие решения, осуществляться контроль за их выполнением, выявляться резервы повышения эффективности производства, оцениваться результаты деятельности предприятия, его подразделений и работников. Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и тонко понимать проявления общих, специфичных и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности производства. Он должен владеть современными методами экономических исследований, методикой системного, комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности.

Прибыль - основной источник финансирования прироста оборотных средств, обновления и расширения производства, социального развития предприятия, а также важнейший источник формирования доходной части бюджетов разных уровней.

Целью написания данной курсовой работы является анализ прибыли и рентабельности ООО «ДВМТК» на основе анализа финансовых результатов деятельности предприятия, а также рассмотреть предпосылок к утрате платежеспособности.

Для достижения поставленной цели необходимо решение следующих задач:

1) Рассмотреть теоретические аспекты анализа финансовых результатов деятельности предприятия, а именно, изложить задачи, последовательность и методику анализа;

2) Показать применение изложенной методики на практике, а именно, рассмотреть на примере деятельности туристической компании ООО "ДВМТК". Рассчитать показатели рентабельности.

Очередность поставленных нами задач будет полностью соответствовать структуре работы.

Для написания данной дипломной работы нами будут использоваться как работы зарубежных авторов, так и отечественных (Ковалев В.В., Савицкая Г.В., Русак Н.А и др.), имеющих очень интересные и учитывающие нашу действительность, наработки.

1. Теория анализа финансовых результатов на предприятии 1.1. Задачи и цели анализа финансовых результатов

Финансовые результаты деятельности предприятия охарактеризовать с помощью суммы полученной прибыли и рентабельности.

Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом. Только после продажи продукт (работ, услуг) чистый доход принимает форму прибыли. Количество прибыли определяется как разность между выручкой от хозяйственной деятельности предприятия (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и суммой всех затрат на эту деятельность.

Получение прибыли является основной целью деятельности любого хозяйственного субъекта. С одной стороны, прибыль является показателем эффективности деятельности предприятия, т.к. она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, т.к. прибыль - основной источник производственного и социального развития предприятия. С другой стороны, она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте сумм прибыли заинтересованы как предприятие, так и государство.

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Таким образом, более полно, чем прибыль характеризуют окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Величина прибыли и уровень рентабельности зависят от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности являются:

- контроль за выполнением планов реализации продукции и получения прибыли, изучение динамики;

- определение влияния как объективных, так и субъективных факторов на формирование финансовых результатов;

- выявление резервов роста прибыли;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта.

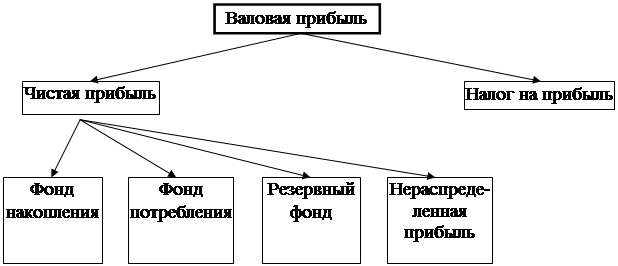

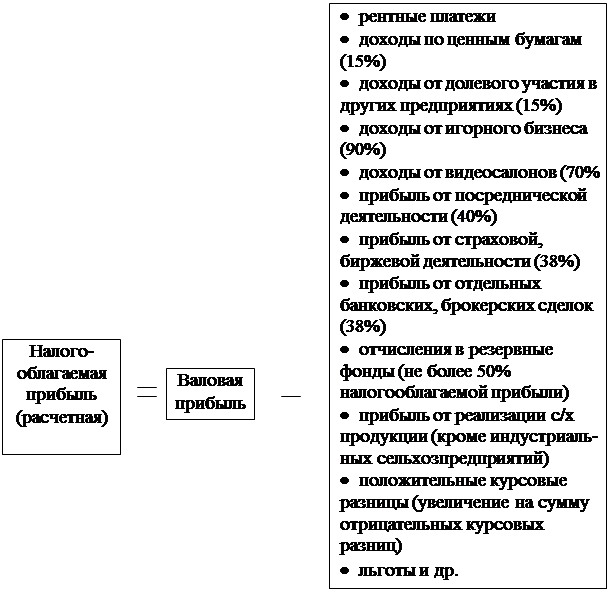

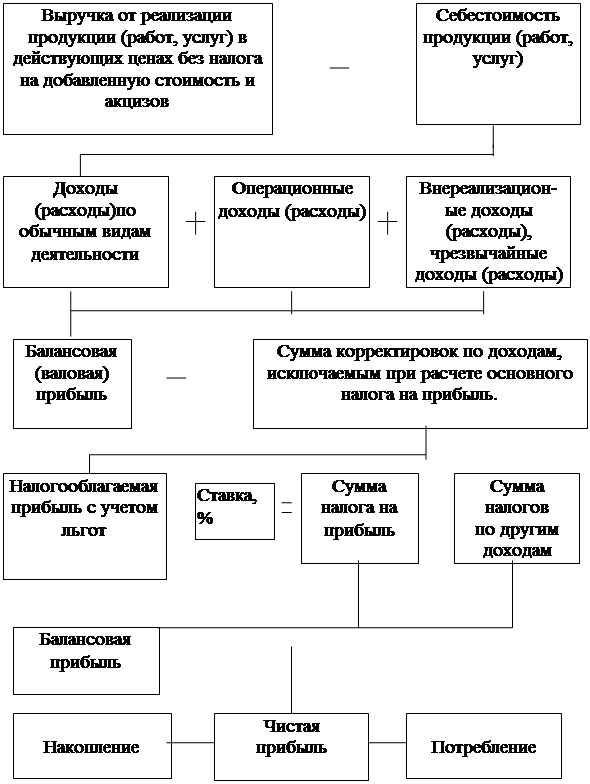

1.2. Анализ состава и динамики балансовой прибыли. Факторы ее формированияВ анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, внереализационные результаты (доходы и расходы от внереализационных операций), налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль представляет собой часть балансовой прибыли, которая служит базой для расчета налога, подлежащего внесению в бюджет.

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

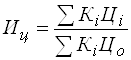

В процессе анализа определяется состав балансовой прибыли, ее структура, динамика и выполнение плана за анализируемы период. При изучении динамики и выполнения плана балансовой прибыли применяют метод сравнения: сравнение показателей отчетного периода с предшествующим в первом случае и сравнение фактических показателей отчетного периода с плановыми.

При изучении динамики показателей следует учитывать инфляционные процессы. Сопоставимость показателей обеспечивается путем перерасчета на индекс цен. Индекс роста цен определяется по формуле:

, (1.1.)

, (1.1.)

где Кi - выпуск продукции в анализируемом периоде в натуральных единицах измерения;

Цi - цена единицы продукции в анализируемом периоде;

Цо - цена единицы продукции в базисном периоде;

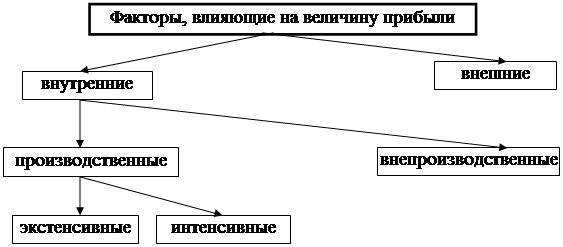

На изменение балансовой прибыли оказывают влияние многие факторы. Количественно можно измерить факторы первого, второго и третьего порядков.

К факторам первого порядка относятся изменения:

1) прибыли от реализации продукции (товаров, работ, услуг);

2) прибыли от прочей реализации;

3) внереализационных финансовых результатов.

В свою очередь прибыль от реализации продукции (товаров, работ, услуг) зависит от следующих факторов:

1) объема реализованной продукции;

2) структуры реализованной продукции;

3) полной себестоимости реализованной продукции;

4) цен на реализованную продукцию.

Эти факторы относятся к факторам второго порядка балансовой прибыли.

Более детально и наглядно факторы трех уровней представлены на рис.1.

Взаимосвязь факторов первого и второго порядков с балансовой прибылью прямая, за исключением себестоимости, снижение которой приводит к росту прибыли.

При расчете влияния факторов первого порядка на балансовую прибыль используем аддитивную факторную модель:

![]() , (1.2.)

, (1.2.)

где ПБ - балансовая прибыль;

ПР - прибыль от реализации товаров;

ПП - прибыль от прочей реализации;

ВР - внереализационные результаты.

Количественное изменение каждого фактора равно влиянию этого фактора на изменение балансовой прибыли.

Для расчета влияния факторов, от которых зависит прибыль от реализации продукции (товаров, работ, услуг), таких как объем реализации продукции, ее полной себестоимости и среднереализационных цен, часто применяют способ ценных подстановок или способ абсолютных разниц.

Прибыль от реализации однородной продукции рассчитывается по формуле:

![]() , (1.3.)

, (1.3.)

где П - прибыль от реализации продукции;

V - объем (количество) реализованной продукции;

Ц - цена реализации единицы продукции;

С - себестоимость единицы продукции.

Эту формулу используем как факторную модель для детерминирования факторного анализа.

Способ цепных подстановок позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех, и т.д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействия последнего на прирост результативного показателя.

Алгоритм расчета способом цепной подстановки для факторной модели (1.3.):

![]() - плановое (базовое) значение прибыли;

- плановое (базовое) значение прибыли;

![]() - первый условный показатель прибыли, показывающий, какое значение имела бы прибыль при фактическом объеме реализации продукции и плановой цене и плановой себестоимости;

- первый условный показатель прибыли, показывающий, какое значение имела бы прибыль при фактическом объеме реализации продукции и плановой цене и плановой себестоимости;

![]() - второй условный показатель, отражающий величину прибыли при фактическом объеме реализации и фактической цене, но при плановой себестоимости продукции;

- второй условный показатель, отражающий величину прибыли при фактическом объеме реализации и фактической цене, но при плановой себестоимости продукции;

![]() - фактический показатель прибыли.

- фактический показатель прибыли.

Общее изменение прибыли:

![]() .

.

В том числе за счет:

1) изменение объема реализации продукции:

![]() ;

;

2) изменение средней цены реализации продукции:

![]() ;

;

3) изменение себестоимости продукции:

![]() .

.

Алгебраическая сумма влияния всех факторов обязательно должна быть равна общему приросту результативного показателя:

![]() .

.

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

Методика расчета влияния факторов методом абсолютных разниц:

1) В факторную модель вместо значения объема реализации продукции подставляем его отклонение и рассчитываем влияние изменения объема на прирост прибыли:

![]() ;

;

2) Произведение отклонения цены на объем реализации продукции показывает изменение величины прибыли за счет изменения цены:

![]() ;

;

3) Произведение отклонения себестоимости продукции на объем ее реализации, взятое с противоположным знаком показывает влияние отклонения себестоимости на изменение прибыли:

![]() .

.

Здесь также сумма влияния факторов должна быть равна общему отклонению прибыли:

![]() .

.

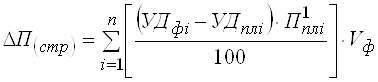

Если предприятие производит неоднородные виды продукции, тогда к вышеназванным факторам добавляется структурный фактор. Влияние структурного фактора на изменение прибыли можно рассчитывать с помощью приема абсолютных разниц, используя факторную модель:

, (1.4)

, (1.4)

Где УДф i, УДпл i -соответственно фактический и плановый удельный вес i-го вида продукции в общем объеме реализации, %;

П1пл i -плановая сумма прибыли на единицу i-го вида продукции;

Vф - фактический общий объем реализованной продукции в условно-натуральном выражении.

Также для расчета влияния структурного фактора на изменение общей суммы прибыли можно использовать модель:

, (1.5)

, (1.5)

Где Rпл i - плановая рентабельность i-го вида продукции (отношение суммы прибыли к полной себестоимости реализованной продукции).

После подсчета влияния всех названных факторов на изменение прибыли, следует изучить причины изменения объема реализации, цены и себестоимости по каждому виду продукции.

1.3. Анализ финансовых результатов от прочих видов деятельностиИсточником получения прибыли наряду с реализацией продукции (товаров, работ, услуг) может быть также деятельность предприятия, не связанная с реализацией продукции. Это прибыль от долевого участия в совместных предприятиях; прибыль от сдачи в аренду земли и основных фондов; полученные и выплаченные пени, штрафы, неустойки; убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности; доходы по акциям, облигациям, депозитам; доходы и убытки от валютных операций; прибыли (убытки) прошлых лет, выявленные в текущем году; финансовая помощь от других организаций; убытки от стихийных бедствий и т.д.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю.

Убытки от выплаты штрафов возникают в связи с нарушением договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в отчетном году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям и т.д.). Предприятия - держатели ценных бумаг получают определенные доходы в виде дивидендов в процессе анализа изучается динамики дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста и снижения.

Сумма полученных дивидендов зависит от количества приобретенных акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой и амортизационной политики государства, уровнем процентной ставки за кредит и т.д. недостаточно высокий уровень квалификации экономических кадров, не владение законами рынка, неумение оценить конъектуру рыночных законов могут принести предприятию большие убытки. При оценке результатов финансовой деятельности большую пользу могут дать межхозяйственные сравнения, изучение опыта работы других предприятий на рынке ценных бумаг.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждения и сокращение убытков и потерь от внереализационных операций.

1.4. Анализ рентабельности деятельности предприятияПоказатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственная, предпринимательская, инвестиционная), окупаемость затрат и т.д. Их применяют для оценки деятельности предприятий и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержки производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

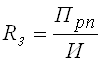

Рентабельность производственной деятельности (окупаемости издержек) исчисляется как отношение валовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

; (1.6.)

; (1.6.)

или  ; (1.7.)

; (1.7.)

где Rз - рентабельность производственной деятельности (окупаемость затрат);

Пвп - валовая прибыль от реализации продукции;

ЧП - чистая прибыль;

И - сумма затрат.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относиться к сумме инвестиций в данный проект.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции (товаров, работ, услуг) на сумму полученной выручки. Характеризует доходность реализации с рубля продаж.

, (1.8.)

, (1.8.)

где Rп - рентабельность продаж;

Прп - прибыль от реализации продукции;

В - выручка от реализации.

Похожие работы

... отчетность до предоставления в адреса, предусмотренные законодательством, рассматривается и утверждается в порядке, устанавливаемом учредительными документами. Годовая бухгалтерская отчетность о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации для заинтересованных пользователей (бирж, покупателей, поставщиков и др.). Достоверность ...

... , работ, услуг - в 2,6 раза. Следует также отметить снижение роста операционных доходов, а также уменьшение операционных расходов - в 0,7 раз. Особое внимание в процессе анализа и оценки финансовых результатов следует обратить на наиболее значимую статью их формирования – прибыль (убыток) от реализации товаров, продукции, работ, услуг как важнейшую составляющую балансовой прибыли и зачастую по ...

... задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и по платежам в бюджет, внебюджетные фонды. Из проведенного анализа финансово-хозяйственной деятельности ООО «Домовой» можно сделать вывод, что финансовое состояние предприятия находится в тяжелом положении. Этому свидетельствуют нижеизложенные факты. Общая сумма ...

... предметов труда; ликвидация непроизводственных расходов и потерь. Значимость снижения себестоимости в каждом конкретном случае зависит от удельного веса той или иной группы расходов [28, с. 132]. Глава 2. Анализ хозяйственной деятельности на предприятии ЗАО «Константин и К» 2.1 Технико-экономическая характеристика ЗАО «Константин и К» Закрытое акционерное общество «Константин и К», в ...

0 комментариев