Равенство стоимостных и количественных характеристик, т.е. сбалансированность

Состав, содержание, порядок и сроки предоставления бухгалтерского баланса

Характеристика статей актива и пассива баланса, методика их составления в организации ООО «Компания Альянс»

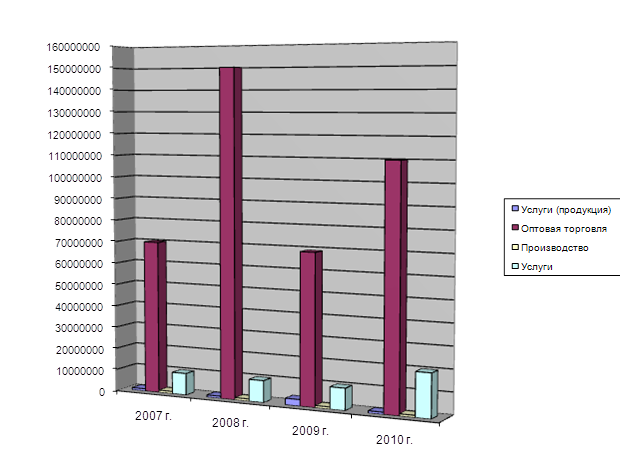

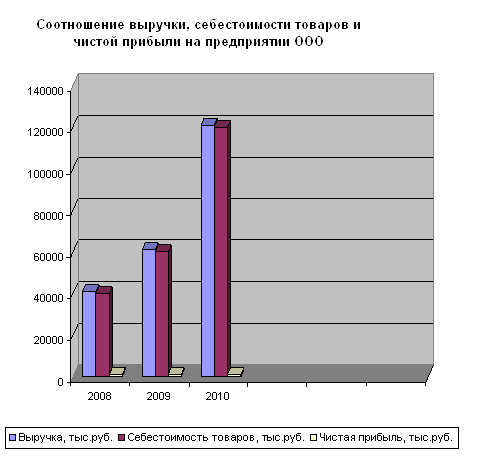

Анализ финансовых результатов деятельности предприятия

Оценка имущественного положения предприятия

Коэффициент автономии (финансовой независимости или концентрации собственного капитала)

Оценка ликвидности и платежеспособности, вероятности банкротства предприятия

Анализ деловой активности и рентабельности

Навигация

Анализ бухгалтерской отчетности и финансовых результатов хозяйственной деятельности

Анализ бухгалтерской отчетности и финансовых результатов хозяйственной деятельности

131140

знаков

13

таблиц

0

изображений

МОСКОВСКИЙ ИНСТИТУТ ПРАВА

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Специальность 060500 – «Бухгалтерский учет, анализ и аудит»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

«АНАЛИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ»

Студент: ____________

Руководитель: К.Э.Н.,

профессор Кружковская

Лидия Григорьевна

«допустить к защите»

____________________________

Дата предоставления:________

Дата допуска к защите:_______

Дата защиты:________________

Оценка:_____________________

Москва, 2004 год

Содержание

| Введение………………………………………………………………………… | 1 |

| Глава 1. Сущность бухгалтерского баланса …………………………………... | 4 |

| 1.1 Бухгалтерский баланс, его структура и назначение | 4 |

| 1.2. Содержание и порядок предоставления бухгалтерского баланса ………. | 16 |

| 1.3. Характеристика статей актива и пассива баланса, методика их составления в организации ООО «Компания Альянс | |

| Глава 2. Анализ финансового состояния ООО «Компания Альянс | 42 |

| 2.1. Краткая экономическая характеристика ООО «Компания Альянс»…….. | 42 |

| 2.2. Анализ финансовых результатов деятельности предприятия | |

| 2.3 Оценка имущественного положения предприятия 2.4 Анализ финансовой устойчивости………………………………………...... | 50 53 |

| 2.5 Оценка ликвидности и платежеспособности, вероятности банкротства предприятия | 65 |

| 2.6 Анализ деловой активности и рентабельности предприятия ООО «Компания Альянс | |

| Глава 3. Мероприятия по улучшению финансового состояния ООО «Компания Альянс»……………………………………………………………… | 76 |

| Заключение | 82 |

| Список используемой литературы | 85 |

| Приложения |

Введение

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к кровеносной системе, обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования, в условиях рыночной экономики эти вопросы имеют первостепенное значение; выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, необходимо при помощи финансового анализа своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения состояния предприятия и его платежеспособности.

Результативность финансового анализа во многом зависит от организации и совершенства его информативной базы. Основным источником информации для осуществления финансового анализа является отчетный бухгалтерский баланс и приложения к нему: «Отчет о прибылях и убытках» (форма №2), а также соответствующие таблицы бизнес-плана предприятия.

В данной дипломной работе раскрывается сущность бухгалтерского баланса, его роль в управлении предприятием и оценка финансового положения.

Так что же такое бухгалтерский баланс? Бухгалтерский баланс это система показателей, характеризующая в обобщенных стоимостных отношениях состояние средств предприятия. Бухгалтерский баланс отражает состав, размещение, использование и источники формирования средств предприятий, организаций, бюджетных учреждений. Бухгалтерский баланс составляется на определенную дату (конец месяца, квартала, года) и используется для контроля и анализа хозяйственной деятельности. Имеет форму двухсторонней таблицы: левая сторона – актив – характеризует состав, размещение и использование средств; правая сторона – пассив – источники образования средств. Балансовые показатели отдельных видов средств и источников их образования носят название балансовых статей которые в соответствии с их экономическим содержанием сгруппированы в активы и пассивы, как правило, в шесть разделов. Бухгалтерский баланс позволяет определить обеспеченность предприятия собственными оборотными средствами, соответствие запасов товарно-материальных ценностей установленным нормативам, состояние платежеспособной дисциплины и т.п., а также дать общую оценку финансового состояния предприятия или организации. Бухгалтерский баланс играет важную роль в управлении предприятием, так как по данным баланса важно понять, что представляет собой предприятие на данный момент и в результате чего сложилось такое положение. Баланс есть свод моментных данных на конец отчетного периода и в силу этого не отражает адекватно состояние средств предприятия в течении отчетного периода. Это прежде всего относится к наиболее динамичным статьям баланса.

Финансовое положение предприятия и перспективы его изменения находятся под влиянием не только факторов финансового характера, но и многих факторов вообще не имеющих стоимостной оценки. В их числе: возможные политические и общеэкономические изменения, перестройка организационной структуры управления отраслью или предприятием, профессиональная и общеобразовательная подготовка персонала и т.п.

Одно из существенных ограничений баланса – заложенный в нем принцип использования цен приобретения. Все основные и оборотные средства оцениваются по текущим ценам их приобретения. В условиях инфляции, роста цен, низкой обновляемости основных средств многие статьи отражают совокупность одинаковых функциональному назначению, но разных по стоимости учетных объектов. Естественно, существенно снижаются результаты деятельности предприятия, реальная оценка его хозяйственных средств, "цены" предприятия в целом.

Одна из главных целей функционирования предприятия получение прибыли. Однако именно этот показатель отражен в балансе недостаточно полно. Представленная в нем абсолютная величина накопленной прибыли в отрыве от затрат и оборота реализации не показывает, в результате чего сложилась именно такая ее величина. Представленная в балансе прибыль может в принципе быть прибылью совершенно разновеликих по размеру оборота и используемых ресурсов предприятий.

Необходимо еще раз подчеркнуть, что итог баланса вовсе не отражает той суммы средств, которой реально располагает предприятие, его так сказать, "стоимостной оценки". Основная причина состоит в возможном несоответствии балансовой оценки хозяйственных средств реальным условиям вследствие инфляции, конъюнктуры рынка и т.п.

Целью дипломной работы является проведение финансового анализа на примере ООО «Компания Альянс», выявление результатов анализа как основы для принятия управленческих решений.

Основными задачами, поставленными при написании дипломной работы, являются:

1) Выявление назначения и роли финансового анализа;

2) Изучение показателей финансового анализа предприятия;

3) Рассмотрение методов оценки и анализа финансового состояния;

4) Анализ формирования и использования капитала предприятия ООО «Компания Альянс»

Глава 1. Сущность бухгалтерского баланса.

1.1 Бухгалтерский баланс, его структура и назначение.Конечным выражением процесса учета хозяйственных операций предприятия является бухгалтерская отчетность, в которой представлены данные, отражающие имущественное положение организации, состояние ее финансов, результаты ее деятельности. Учетные данные двигаются в процессе учета от хозяйственных операций непосредственно к формам бухгалтерской отчетности, проходя при этом несколько ступеней учета, в каждой последующей из которых более высок уровень обобщения информации. В процессе этого движения стоимостные и натуральные показатели приобретают черты наглядности и удобства в использовании.

На нижней ступени учетного процесса информация вносится и группируется в виде различного рода первичных документов. После соответствующей группировки данные попадают в регистры аналитического учета, причем распределение данных здесь может осуществляться по самым разным признакам, в зависимости от вида аналитического регистра. Следующей стадией обобщения информации являются регистры синтетического учета. Если в рамках этой стадии необходимо выделить более или менее обобщенные регистры, то наиболее наглядным следует признать Главную книгу и Оборотный баланс. Затем следуют формы отчетности, о которых нужно сказать особо.

Состав бухгалтерской отчетности определен Законом «О бухгалтерском учете», ее содержание, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации». В соответствии с этими нормативными актами в состав отчетных форм организации входит бухгалтерский баланс - №1. Данную форму отчетности следует признать наиболее универсальной, поскольку наглядность и уровень обобщения учетных данных находятся в ней на качественно более высоком уровне.

По своей сущности бухгалтерский баланс это источник информации об имущественном состоянии организации и его структуре, включая и стоимость вновь созданную в виде приращения собственного капитала.

Другие формы отчетности характеризуют какую-либо часть представленной в балансе информации – денежные средства, прибыль, состав и финансы собственного капитала. Баланс характеризует деятельность предприятия в целом, это главная и универсальная форма отчетности, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое.

Таким образом, в современном составе отчетности организации форма №1 выполняет роль своеобразного стержня вокруг которого группируются представленные в наглядной форме данные о деятельности предприятия за определенный период времени (отчетный период).

Следует добавить, что процесс обобщения данных не заканчивается составлением бухгалтерского баланса отдельного предприятия. Информация, двигаясь по пути обобщения, может попасть в сводный или консолидируемый баланс. Но если в предыдущих стадиях принципы обобщения данных определяются формой регистров учета, то здесь обобщение происходит путем сложения количественной стоимостной информации. Сводный баланс представляет собой ни что иное, как свод сумм постатейных показателей различных балансов. Такая форма группировки данных удобна для характеристики имущественного состояния какой-либо отрасли. Составляют его различные министерства и ведомства. Консолидируемый баланс это разновидности сводного, в нем объединяются балансы организаций юридически самостоятельных, но экономически связанных между собой, причем эти организации могут принадлежать к разным отраслям хозяйства. Разумеется, внутренний приток капитала не влияет на общие итоги актива и пассива.

Бухгалтерский баланс представляет имущественную массу предприятия в двух разрезах - с точки зрения состава имущества, и с точки зрения источников его приобретения, причем последнее понимается не как местонахождение или адрес источника приобретения, а как обязательство за полученные ценности. Этот факт имеет важное значение для понимания структуры этой формы отчетности, т.к. некоторые ресурсы предприятия по юридической принадлежности могут являться собственными, но экономически представлять собой долговое обязательство.

В силу двоякого отражения имущества организации баланс имеет присущую только ему особенность, которая состоит в сопоставлении имущества и обязательств. Термин баланс происходит от латинских слов bis и lanx, которые в связке можно перевести как двучашие или двойная чаша, т.е. символ равновесия равенства. В силу этого в современном бухгалтерском учете слово «баланс» имеет два значения.

Похожие работы

... задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и по платежам в бюджет, внебюджетные фонды. Из проведенного анализа финансово-хозяйственной деятельности ООО «Домовой» можно сделать вывод, что финансовое состояние предприятия находится в тяжелом положении. Этому свидетельствуют нижеизложенные факты. Общая сумма ...

... совпадения бухгалтерского и налогового учета бухгалтерские регистры считаются так же налоговыми. 3.3 Выявление и учёт прибыли от реализации продукции (работ, услуг) Предприятие ООО «Виктория» получает основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяется как разницу между выручкой ...

... (прибыли и рентабельности), а также оценить структуру баланса предприятия и на основании полученных результатов сделать выводы об эффективности его финансово-хозяйственной деятельности. При написании работы были использованы экономическая литература по бухгалтерскому учету и анализу финансово-хозяйственной деятельности, газетные публикации, а также данные бухгалтерской отчетности ООО «543 УНР». ...

... Значимость финансовых результатов отчетного периода может быть оценена также по показателям рентабельности реализации товаров (продукции, работ, услуг), которая в отчетном периоде составила 20,2% (709 : 3502 х 100%), что выше, чем за предшествующий период (19,7%). Факторный анализ финансовых результатов. Экономические ресурсы влияющие на величину прибылей и убытков. Для углубленного ...

0 комментариев