Класифікація податків і зборів

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ ЗАГАЛЬНОДЕРЖАВНИХ ПОДАТКІВ ТА ЗБОРІВ

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

АНАЛІЗ РОЗВИТКУ ПОДАТКОВОЇ СИСТЕМИ

ПОДАТКОВИЙ КОДЕКС ЯК РЕГУЛЮЮЧИЙ ДОКУМЕНТ

ВДОСКОНАЛЕННЯ РОБОТИ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

Модерізація податкової служби

Навигация

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ ЗАГАЛЬНОДЕРЖАВНИХ ПОДАТКІВ ТА ЗБОРІВ

Податкова система України, її становлення та розвиток

113234

знака

1

таблица

6

изображений

2. ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ ЗАГАЛЬНОДЕРЖАВНИХ ПОДАТКІВ ТА ЗБОРІВ

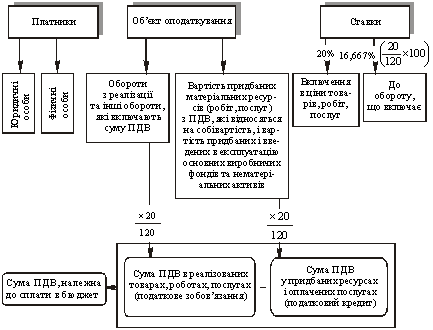

1) Податок на додану вартість Податок на додану вартість – це непрямий податок, який сплачується до державного бюджету на кожному етапі виробництва продукції, товарів, виконання робіт, надання послуг, при імпорті товарів до або під час митного оформлення.Платниками є суб’єкти підприємницької діяльності, що знаходяться на території України, міжнародні об’єднання та іноземні юридичні особи, громадяни, які здійснюють від свого імені виробничу чи іншу підприємницьку діяльність на території України, а також громадяни України, іноземні громадяни та особи без громадянства, які ввозять (пересилають) предмети (товари) на митну територію України, і обсяг податкових операцій яких за останні 12 місяців перевищив 300 000 грн.

В Україні встановлена єдина ставка ПДВ. Вона має два вираження – 20% — включення в ціни товарів, робіт, послуг; 16,667% – визначення суми ПДВ в реалізації товарів, робіт, послуг за цінами, що включають ПДВ. Крім того, для окремих випадків передбачена так звана нульова ставка.

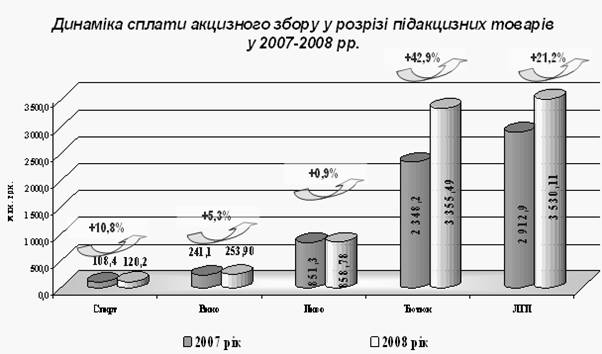

Контроль за сплатою податку на добавлену вартість з імпортних товарів під час переміщення через митний кордон України покладено на митні органи, всі інші питання, включаючи операції з імпортними товарами, знаходяться під контролем податкової служби України. 2) Акцизний збірАкцизний збір є видом специфічних акцизів, що встановлюються за індивідуальними ставками для кожного товару. Перелік підакцизних товарів і ставки акцизного збору встановлюються Верховною Радою.

Платниками акцизного збору є національні виробники підакцизних товарів та суб'єкти, що імпортують чи реалізують ці товари.

Об'єктом оподаткування виступає оборот з реалізації підакцизних товарів, а для імпортних — їх митна вартість.

Ставки акцизного збору встановлюються у процентах та твердих розмірах. Процентні ставки застосовуються відносно до обсягу реалізації в цінах, що включають цей податок (умовно процентна ставка акцизного збору може бути зіставлена зі ставкою 16,667% ПДВ).

Обчислення і сплата акцизного збору проводиться двома методами. Для вино-горілчаних і тютюнових виробів установлено справляння податку за допомогою спеціальних акцизних марок. Для решти товарів обчислення проводиться за встановленими ставками до обсягу реалізації за відповідний період (декаду, місяць, а для алкогольних напоїв — щоденно).

3) Мито

Мито являє собою податок на товари та інші предмети, що переміщу-ються через митний кордон.

Платниками мита є юридичні та фізичні особи, які здійснюють експортно-імпортні операції. Існує два основних види мита: ввізне та вивізне.

Ввізне мито нараховується на товари та інші предмети при їх ввезенні на митну територію України. Даний вид мита є диференційований:

а) преференційні ставки ввізного мита – до товарів та інших предметів, що походять з держав, які входять разом з Україною до митних союзів або утворюють спеціальні митні зони, а також до товарів та інших предметів, що походять з країн, що розвиваються;

б) пільгові ставки – до товарів та інших предметів, що походять з країн економічних союзів, які користуються в Україні режимом найбільшого сприяння;

в) повні (загальні) ставки – до решти товарів та інших предметів.

Вивізне мито нараховується на товари та інші предмети при їх вивезенні за межі митної території України.

Об'єктом оподаткування виступає митна вартість товарів, або їх кількісна оцінка, що залежить від виду встановлених ставок.

Ставки мита встановлюються:

— у процентах до митної вартості;

— у грошовому вимірі в ЕСU на одиницю товару чи певну одиницю його характеристики.

Процентні ставки мита встановлено на трьох рівнях: повні, пільгові, преференційні, їх застосування залежить від того, який митний режим установлено в Україні для тієї чи іншої країни походження товарів.

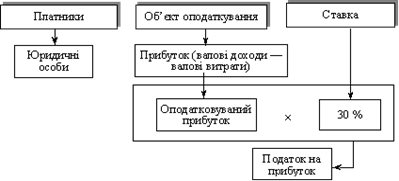

4) Податок на прибуток

Прибуткове оподаткування підприємств може засновуватись на двох об'єктах оподаткування: валовому доході й прибутку. Податок на доход справлявся в Україні у 1993—1994 рр. З 1995 р. відновлено податок на прибуток.

Платниками податку на прибуток є юридичні особи – суб'єкти підприємницької діяльності, а також бюджетні організації в частині комерційної діяльності. Національний банк України і його установи (за винятком госпрозрахункових) сплачують до державного бюджету суму перевищення валових доходів над видатками згідно з кошторисом витрат, затвердженим Верховною Радою України.

Об'єктом оподаткування є балансовий прибуток (з відповідними корективами) який визначається як різниця між валовими доходами і валовими витратами.

Нині встановлена єдина ставка податку на прибуток на рівні 30%.

Порядок обчислення і сплати. За перший і другий місяці кожного кварталу податок сплачується у вигляді авансових платежів (до 25 числа наступного місяця), виходячи з фактично отриманої суми прибутку (за оперативними даними). Після закінчення кварталу складається перерозрахунок, виходячи з фактичного балансового прибутку, встановленого на основі бухгалтерського і податкового обліку. Сума плати за перерозрахунком вноситься в п'ятиденний термін після встановленого строку подання бухгалтерського звіту.

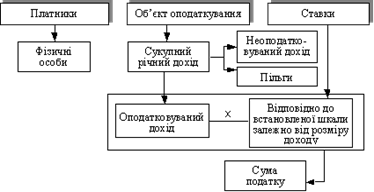

5) Податок на доходи фізичних осіб

Податок на доходи фізичних осіб є видом особистого прибуткового оподаткування.

Платниками податку є фізичні особи незалежно від віку, громадянства та інших ознак, які мають самостійне джерело доходів.

Об'єктом оподаткування виступає:

- у громадян, що постійно проживають в Україні — сукупний річний дохід, одержаний з різних джерел на території України та за її межами;

- у громадян, які не мають постійного місця проживання в Україні — дохід, одержаний з джерел в Україні.

Ставки прибуткового оподаткування громадян встановлені за прогресивною шкалою (станом на 01.01.99 р.):

Неоподатковувані Ставка податку

мінімуми в даному інтервалі

від 1 до 5 10%

від 5 до 10 15%

від 10 до 60 20%

від 60 до 100 30%

понад 100 40%

Прогресія шкали ставок є ступінчастою: весь сукупний дохід розкладається на частини, до кожної з яких застосовується встановлена для даного інтервалу ставка. Сума податку обчислюється як складова цих частин.

Порядок обчислення і сплати залежить від виду доходів. Доходи від роботи за наймом оподатковуються біля джерела: за місцем основної роботи — щомісячно за встановленою шкалою ставок;

не за місцем основної роботи — при виплаті за ставкою 20%. За підсумками року проводяться перерахунки податку за місцем основної роботи, а для тих, хто мав кілька джерел доходів — в податковій інспекції за місцем проживання на підставі декларації.

Податок з доходів від підприємницької діяльності (без створення юридичної особи) сплачується щоквартально авансовими платежами (на підставі обчисленої податковими інспекціями очікуваної суми податку на рік) з перерозрахунком відповідно до фактично одержаного за рік доходу.

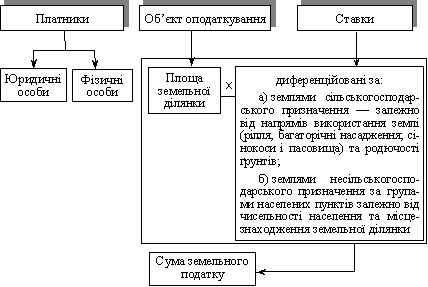

6) Плата за землюПлата за землю утримується у вигляді земельного податку або орендної плати, що визначається залежно від якості та місцеположення земельної ділянки, виходячи з кадастрової оцінки земель.

Платниками земельного податку виступають юридичні та фізичні особи, яким земля надана у власність або користування.

Об'єктом оподаткування є площа земельної ділянки.

Ставки податку диференціюються залежно від призначення земель:

- землями сільськогосподарського призначення – залежно від напрямів використання землі (рілля, багаторічні насадження; сінокоси і пасовища) та родючості фунтів;

- землями несільськогосподарського призначення – за групами населених пунктів залежно від чисельності населення та місцем знаходження земельної ділянки

Порядок обчислення і сплати. Юридичні особи самостійно обчислюють суму податку і подають розрахунки в податкову інспекцію до 15 липня. Для фізичних осіб нарахування податку здійснює податкова інспекція. Сплата податку проводиться рівними долями до 15 серпня і 15 листопада.

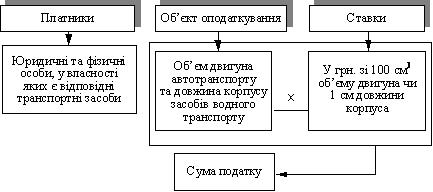

7) Податок з власників транспортних засобів та інших самохідних машин і механізмів

Податок з власників транспортних засобів та інших самохідних машин і механізмів є одним із джерел фінансування будівництва, реконструкції, ремонту та утримання автомобільних шляхів загального користування.

Платниками є фізичні та юридичні особи, у власності яких є відповідні транспортні засоби.

Об’єкт оподаткування – об’єм двигуна автотранспорту та довжина корпусу водного транспорту.

Ставка податку встановлюється в ECU зі 100 см² об’єму двигуна чи 1 см довжини корпуса водного транспорту.

8) Податок на промисел Платниками податку на промисел є фізичні особи, якщо вони не зареєстровані як суб’єкти підприємництва і здійснюють несистематичний (не більше 4 разів протягом календарного року) продаж виробленої, переробленої та купленої продукції, речей, товарів.Об’єктом оподаткування є сумарна вартість товарів.

Ставка начисляється не однаково:

- 10%, якщо товари підлягають продажу протягом трьох днів;

- 20%, якщо товари підлягають продажу протягом семи днів.

Сума податку не повинна бути менша за одну мінімальну зарплату.

9) Державне митоПлатниками державного мита на території України є фізичні та юридичні особи за вчинення в їхніх інтересах дій та видачу документів, що мають юридичне значення, уповноваженими на те органами.

Розрізняють такі ставки державного мита:

- просте держ. мито – встановлюється у твердих сумах;

- пропорційне держ. мито – у відсотках до відповідної суми. [1, 2, 3, 7, 29, 30]

Похожие работы

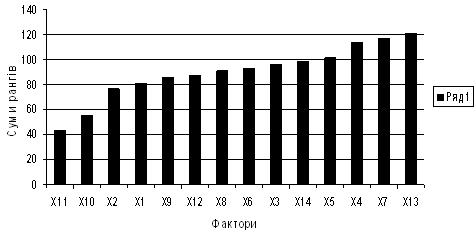

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... ”. Література: 1. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01 2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 246-247. Загальнообов’язкове державне соціальне страхування в Україні введено з метою покриття витрат ...

... ємоузгоджена і взаємодоповнююча система. Виходячи з цього можна сказати, що завершеної податкової системи України ще немає, вона перебуває в процесі становлення. Для усвідомлення особливостей податкової системи України в перехідний період та напрямів їх змін розглянемо структуру надходжень до зведеного бюджету України за 1990-1995 р. (див.табл. 1). Ознайомлення з таблицею засвідчує безперервні ...

... цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові". В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки. 1. Історія формування податкової системи України Виникнення податків сягає сивої давнини. В Київській Русі ...

0 комментариев