Класифікація податків і зборів

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ ЗАГАЛЬНОДЕРЖАВНИХ ПОДАТКІВ ТА ЗБОРІВ

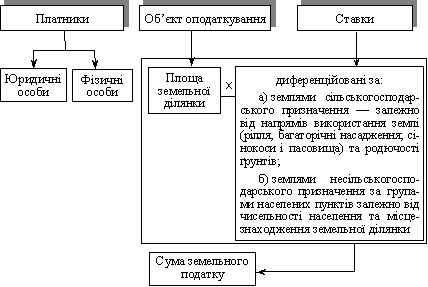

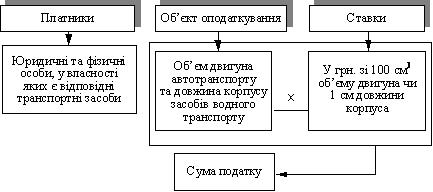

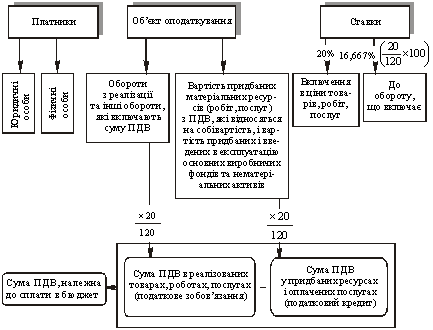

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

АНАЛІЗ РОЗВИТКУ ПОДАТКОВОЇ СИСТЕМИ

ПОДАТКОВИЙ КОДЕКС ЯК РЕГУЛЮЮЧИЙ ДОКУМЕНТ

ВДОСКОНАЛЕННЯ РОБОТИ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

Модерізація податкової служби

Навигация

ВДОСКОНАЛЕННЯ РОБОТИ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

Податкова система України, її становлення та розвиток

113234

знака

1

таблица

6

изображений

8. ВДОСКОНАЛЕННЯ РОБОТИ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

8.1 Реформування податкової системи

Нині в Україні створено податкову систему, яка дає змогу мобілізувати кошти в розпорядження держави, здійснювати їхній розподіл і перерозподіл на цілі економічного й соціального розвитку.

Податкова система України виявилася неадекватною щодо умов перехідної економіки, створила значні податкові навантаження на суб'єкти господарювання, призвела до невиправданого вилучення обігових коштів підприємств, виникнення додаткової потреби в кредитних ресурсах. Значними є деформації та нестабільність у ставках, визначенні бази й періодів оподаткування. Негативно вплинули на результати господарської діяльності підприємницьких структур значні нарахування на фонд оплати праці. Надмірна кількість податкових пільг зумовила необґрунтований перерозподіл валового внутрішнього продукту, створила неоднакові економічні умови для господарювання. Усе це призвело до виникнення значного неофіційного сектору економіки, ухилень від оподаткування, створення податкової заборгованості.

Аналіз економічного стану держави свідчить, що без реформування податкової системи змінити ситуацію на краще не можна.

Серед головних чинників, які зумовлюють необхідність податкової реформи у будь-якій країні, є передусім такі:

û зміна форм власності, умов економічного розвитку та соціально-економічної організації суспільства, що створює об'єктивну основу для реформування податкової системи, визначає основні напрями та цілі податкової реформи, її глибину з урахуванням досягнутого рівня соціально-економічного розвитку країни, формує можливості реалізації наявного потенціалу її продуктивних сил;

û закономірний суспільний розвиток, що проявляється в постійному намаганні суспільства оптимізувати податкову систему і неможливості досягнути цього оптимуму. З розвитком суспільства змінюються критерії оптимальності податкової системи, що зумовлює необхідність постійного її вдосконалення;

û зміна концепції оподаткування, яка, як правило, має відображати об'єктивну економіко-політичну ситуацію в країні, соціально-економічний стан її населення та зміну пріоритети держави. Податкова система формується під впливом цілого спектра політичних інтересів і поглядів різних структурованих груп населення, теоретичних шкіл і течій.

Треба зауважити, що у ході реформування податкової системи України йдеться не лише про зниження рівня оподаткування. Нинішній рівень оподаткування в Україні має свої об'єктивні межі, зумовлені системою витрат бюджету.

Суть питання в тому, що за нинішніх умов бюджет є майже єдиним джерелом фінансування витрат на потреби соціального захисту населення та утримання соціально-культурної сфери. Ці витрати здійснюються нині за мінімальними нормативами щодо рівня соціальних благ і послуг, тому скорочення доходів бюджету може призвести до низки небажаних соціальних наслідків.

На будь-якому етапі розвитку держави є певна межа зниження витрат бюджету та рівня його дефіциту, перевищувати яку економічно недоцільно. Зниження рівня оподаткування, як підтвердив досвід проведення податкових реформ у розвинутих країнах, не супроводжується швидким зростанням податкових надходжень до бюджету через уповільнену реакцію економічних суб'єктів на зниження податків. Воно не впливає і на темпи економічного зростання. За оцінками різних економіко-математичних моделей, розрахованих для країн із розвинутою ринковою економікою, тривалість зовнішнього лагу — від моменту зміни податкової політики до зростання доходів бюджету — становить 2,5 — 3 роки. Зміни ж у темпах економічного зростання настають ще пізніше.

Отже, значне зниження податкового тягаря в перші роки супроводжується, як правило, зменшенням податкових надходжень до бюджету. І якщо не вдається суттєво скоротити обсяг видатків, то зростають показники бюджетного дефіциту. Як правило, скорочення видатків бюджету намагаються компенсувати за рахунок скорочення соціальних програм. В Україні, де соціальні витрати зачіпають інтереси майже кожного громадянина, більш-менш значне їх скорочення імовірне лише за створення умов для нормальної праці, її пристойної оплати й забезпечення таким чином незалежності більшості громадян від державної допомоги.

Для задоволення передбачених чинним законодавством соціальних потреб за допомогою податкової системи треба перерозподіляти 39-40% від валового внутрішнього продукту, включаючи кошти Пенсійного фонду. Подальше зменшення питомої ваги обсягу перерозподілу ВВП через податки нереальне і може мати досить негативні й непередбачувані наслідки.

У ситуації, що склалася, стає дедалі очевиднішою необхідність науково обґрунтованої концепції доходів держави. На мою думку, ця концепція має враховувати умови економіки перехідного періоду, особливості й наслідки системи державного регулювання економічних і соціальних процесів, які були в минулому, та прогресивний зарубіжний досвід.

Основним положенням, що має визначати структуру податкової системи, є наявна система витрат держави на економічні й соціальні потреби, визначена законодавством. Без докорінної зміни складу й структури витрат держави не можна реформувати податкову систему.

Зміна бюджетних витрат держави в напрямі їх скорочення неможлива без значного збільшення фонду оплати праці, бо частина благ і послуг, що надаються за рахунок бюджету, мають задовольнятися за рахунок власних коштів населення. Тобто умовою зменшення податкового навантаження на виробника є зростання заробітної плати працівників. Мається на увазі, що кошти, які вивільнятимуться на підприємствах у результаті скорочення податків, повинні значною мірою спрямовуватися на забезпечення зростання оплати праці. Зростання оплати праці підвищуватиме суспільний добробут і суспільний попит, а попит, у свою чергу, пожвавлюватиме виробництво.

Слід урахувати й те, що збільшення фонду оплати праці, з одного боку, зумовлює зростання надходжень до бюджету у формі податку на доходи громадян, а з другого — дає змогу скоротити бюджетні витрати на деякі соціальні потреби, які громадяни можуть оплачувати за рахунок власних коштів. Вищезазначене є основною засадою податкової реформи, в результаті якої податкова система може бути побудована на загальновідомих, підтверджених світовою практикою принципах.

Удосконалення системи оподаткування має відбуватися шляхом поступового зниження податкового тягаря в процесі поетапної податкової реформи. Основними відправними елементами цієї реформи повинні бути:

û науково обґрунтована державна політика доходів, законодавче закріплення якої має бути відображене в Податковому кодексі;

û система оподаткування має сприяти розвитку певних галузей економіки. Необхідно посилити податкові методи регулювання темпів і пропорцій розвитку економіки. Держава повинна мати змогу впливати на всі складові процесу виробництва – оплату праці, виробничі основні й оборотні фонди, рівень прибутковості;

û система оподаткування повинна мати інвестиційну й соціальну спрямованість;

û зміни в системі оподаткування мають здійснюватися одночасно з реформуванням системи оплати праці, пенсійного забезпечення, вдосконаленням соціальної сфери;

û розширення неподаткових форм і методів мобілізації доходів бюджету за рахунок оренди державного майна, дивідендів від частки державної власності в акціонерних підприємствах, продажу державного майна;

û основу податкової системи мають становити прямі податки, тобто податки, де об'єктом оподаткування є дохід фізичної особи, прибуток юридичної особи, земля, майно та капітал;

û непрямі податки повинні використовуватися лише у формі акцизів для обмеження споживання деяких видів товарів, можливостей виробника-монополіста в одержанні необґрунтовано високих доходів, а також для оподаткування предметів розкоші, захисту власного виробника;

û потрібно збільшити перелік податків за забруднення навколишнього середовища, наприклад, засмічення місць суспільного призначення і т. і. А також введення податку на види діяльності, які заборонені державою, наприклад, проституція. Краще отримувати від цього доходи у державний бюджет, аніж марно намагатися з цим боротись;

û застосування при оподаткуванні обґрунтованої різності ставок податків залежно від видів діяльності й розміру одержуваного прибутку або доходу;

û умови оподаткування мають бути прості й зрозумілі платникові, податок має стягуватися у зручний для платника час і прийнятним методом;

û чітке розмежування податків, що зараховуються до державного і місцевих бюджетів, розширення прав органів самоврядування у сфері оподаткування;

û подальше використання митних тарифів як механізму вдосконалення оподаткування у зовнішньоекономічній діяльності.

Отже, реформування чинної системи оподаткування повинно здійснюватися у двох напрямах. По-перше, за допомогою вдосконалення обчислення і стягнення окремих податків; по-друге, за допомогою скасування деяких видів податків і зборів. [15, 21, 22, 25]

Похожие работы

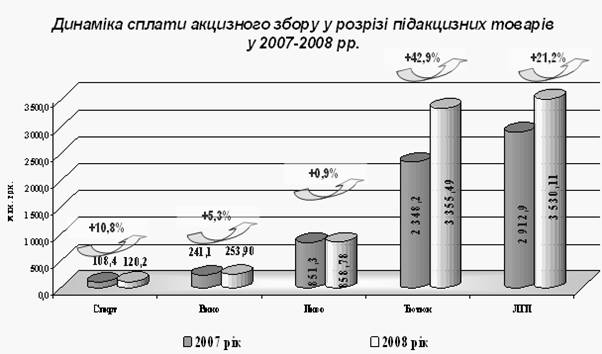

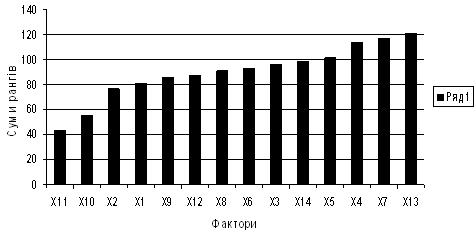

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... ”. Література: 1. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01 2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 246-247. Загальнообов’язкове державне соціальне страхування в Україні введено з метою покриття витрат ...

... ємоузгоджена і взаємодоповнююча система. Виходячи з цього можна сказати, що завершеної податкової системи України ще немає, вона перебуває в процесі становлення. Для усвідомлення особливостей податкової системи України в перехідний період та напрямів їх змін розглянемо структуру надходжень до зведеного бюджету України за 1990-1995 р. (див.табл. 1). Ознайомлення з таблицею засвідчує безперервні ...

... цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові". В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки. 1. Історія формування податкової системи України Виникнення податків сягає сивої давнини. В Київській Русі ...

0 комментариев