Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Структура та принципи побудови податкової системи

Досвід формування податкових систем в ринкових країнах світу

Сучасна податкова система України

Розрахунки статистичних показників співвідношення прямих та непрямих податків при формуванні доходів Державного бюджету України

Реформування податкової системи України

Оптимізація системи оподаткування України

Социально-экономическая статистика / под редакцией А.В.Головача – Киев, «Вища школа», 1991

Навигация

Розрахунки статистичних показників співвідношення прямих та непрямих податків при формуванні доходів Державного бюджету України

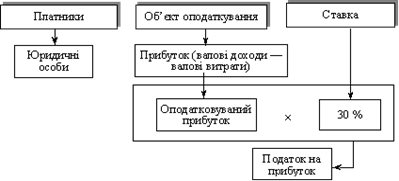

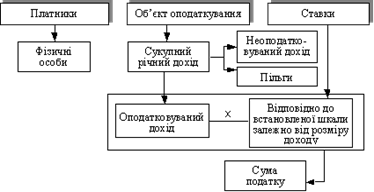

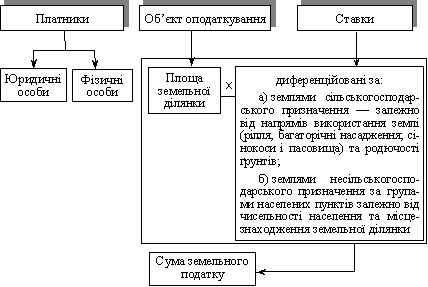

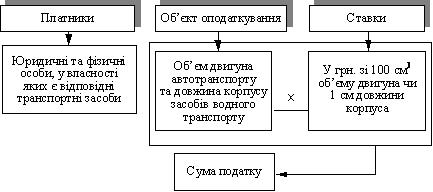

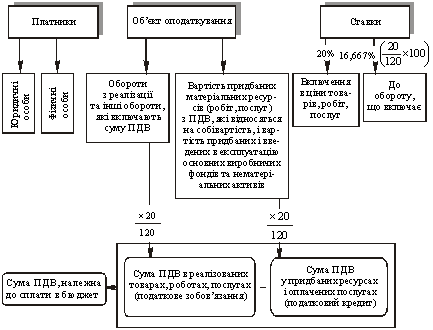

Податкова система України, її структура і призначення

102886

знаков

6

таблиц

17

изображений

2.3 Розрахунки статистичних показників співвідношення прямих та непрямих податків при формуванні доходів Державного бюджету України

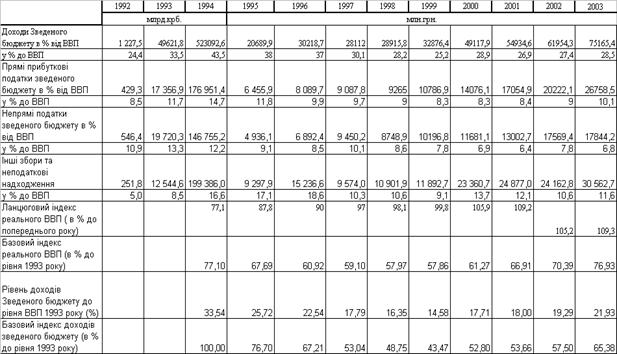

В таблицях А.1- А.2 Додатку А та на графіках рис.2.5 - 2.10 наведені результати статистичної обробки структури доходної частини Державного бюджету України [6], [7], [8], [9], [25] в частині структуризації долі прямих, непрямих податків та їх динаміки.

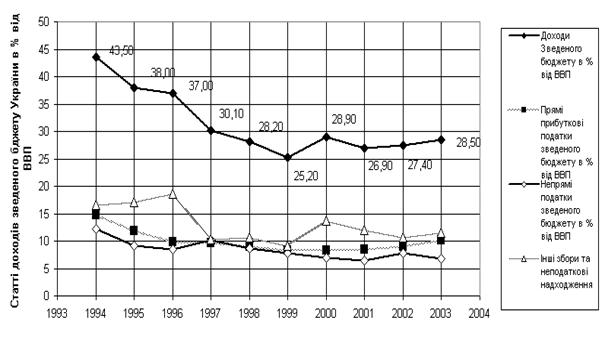

На рис.2.5 наведені динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин (прямі податки, непрямі податки, інші надходження) в % від поточного валового внутрішнього продукту за 1994 – 2003 роки.

Рис.2.5 Динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин за 1994 -2003 роки

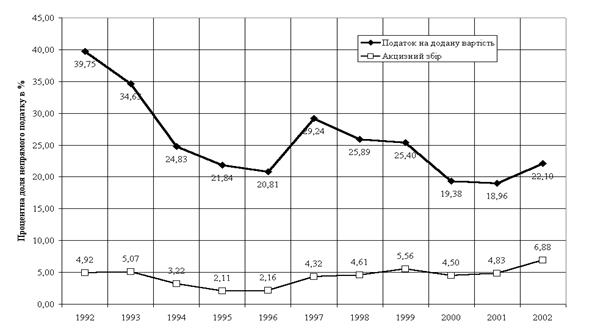

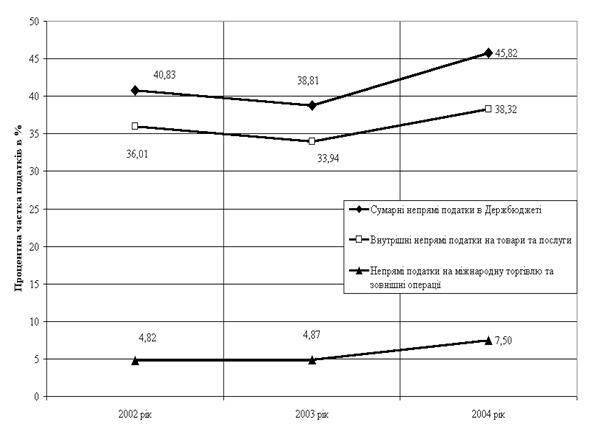

На рис.2.6 – 2.8 наведені результати побудови статистичних рядів динаміки показників непрямих податків в формуванні бюджету України.

Рис.2.6 Динаміка питомої ваги статей непрямих податків в доходній частині Зведеного бюджету України за 1992 - 2002 роки

Рис.2.6 Динаміка питомої ваги статей непрямих податків в доходній частині Зведеного бюджету України за 1992 - 2002 роки  Рис.2.7 Динаміка питомої ваги груп непрямих податків в доходній частині Державного бюджету України за 2002 - 2004 роки

Рис.2.7 Динаміка питомої ваги груп непрямих податків в доходній частині Державного бюджету України за 2002 - 2004 роки

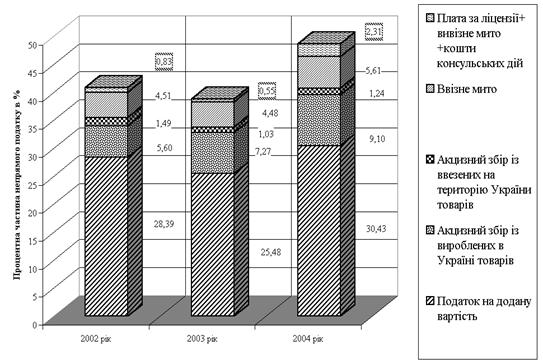

Рис.2.8 Динаміка питомої ваги статей окремих непрямих податків в доходній частині Державного бюджету України за 2002 - 2004 роки

Дослідження, проведені в курсовій роботі, фіксують висновок, що при формуванні доходів Державного бюджету з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так сумарна доля основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 – 2005 роках становить (рис.2.6 –2.8):

- 2002 рік – 40,83 %;

- 2003 рік – 38,81 %;

- 2004 рік – 45,82 %;

- 2005 рік - 47,0 %

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що :

- доля ПДВ поступово знизилась з 35% (1997) до 29%(2004), та знов зросла до 32% у 2005 році;

- доля внутрішніх акцизів зросла з 4 %(1997) до 9%(2004) та знизилась до 7% у 2005 році;

- доля акцизів на імпорт стабільна та становить близько 0,9 -1%;

- доля ввізного мита на імпорт зросла з 4,0%(2002) до 6%(2005);

- доля вивізного мита на експорт зросла з 0,1%(2002) до 1,2%(2005);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів

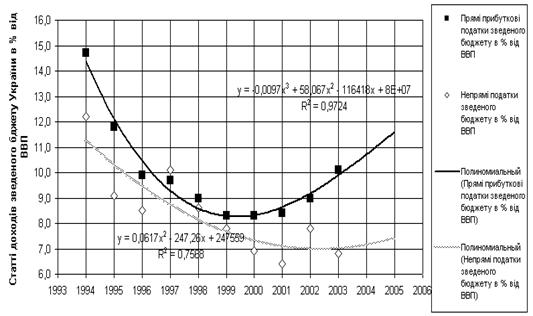

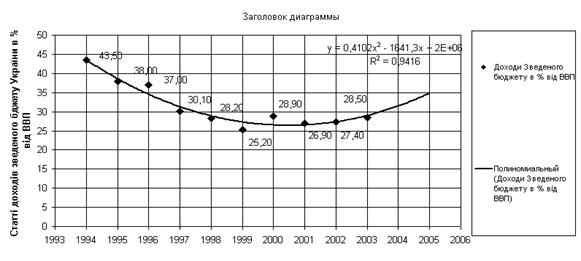

На графіках рис.2.9 -2.10 наведені результати регресійно-кореляційних розрахунків з автоматичним прогнозуванням, виконані в автоматичному режимі в електронних таблицях EXCEL -2000.

Як видно з результатів розрахунків (прогноз на + 2 роки):

а) регресійне поліноміальне рівняння регресії для відносного рівня доходів зведеного бюджету України в % від ВВП описує статистичний процес:

Рівняння нелінійної регресії y=0,41х2 - 1641x.

Коефіцієнт детермінації дорівнює 0,942.

Сила зв’язка – сильна (більше 0,75).

Напрямок зв’язку в часі – додатній до 2000 року та прямий з 2001 року.

Прогноз на 2 наступних роки - зростання

б) регресійне поліноміальне рівняння регресії для долі прямих податків в % від поточного ВВП статистичний процес

Рівняння нелінійної регресії y= -0,0097x3 + 58,1х2-116418х+8000000

Коефіцієнт детермінації дорівнює 0,972.

Сила зв’язка – сильна (більше 0,75).

Напрямок зв’язку – додатній до 2000 року та прямий з 2001 року

Прогноз на 2 наступних роки - зростання.

в) регресійне поліноміальне рівняння регресії для долі непрямих податків в % від поточного ВВП статистичний процес

Рівняння нелінійної регресії y= 0,0617x2 -247,3х+247559

Коефіцієнт детермінації дорівнює 0,7588.

Сила зв’язка – сильна (більше 0,75).

Напрямок зв’язку – додатній до 2000 року та стагнаційний з 2001 року

Прогноз на 2 наступних роки – стагнація (стабілізація рівня).

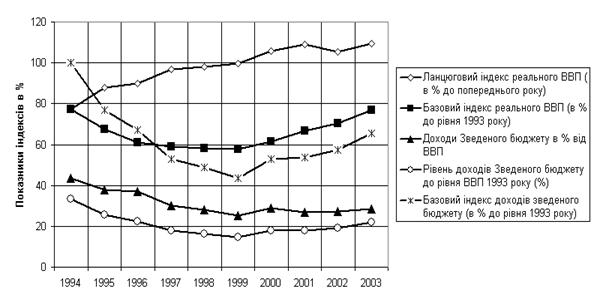

В табл.2.1 наведені розрахункові показники для статистичного аналізу індексних рядів доходів зведеного бюджету України (рис.2.11).

Рис.2.10 Регресійний аналіз тренду доходів зведеного бюджету України в % до поточного значення ВВП України

Рис.2.11 Базові (до рівня 1993 року) та ланцюгові індекси рядів динаміки доходів до зведеного бюджету України та податкових надходжень у 1994 – 2003 роках

Таблиця 2.1

Розрахункові показники для статистичного аналізу індексних рядів доходів зведеного бюджету України

Як показують результати аналізу показників статистичних рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала в ці роки неефективно.

Таким чином, застосування статистичних методів прогнозування з використанням регресійно креляційних моделей обробки фактичних у групованих статистичних даних , проведено в курсовій роботі, дозволяє з високим ступенем вірогідності зробити наступні прогнози :

а) доля прямих доходних податків в структурі доходів зведеного бюджету України у 2004 -2005 буде нелінійно зростати ;

б) доля непрямих податків в структурі доходів зведеного бюджету України у 2004 – 2005 роках стабілізується з тенденцією до невеликого зростання;

в) структурна доля доходів державного бюджету в % від ВВП з рівня мінімуму – 25 - 26 % у 1999 – 2001 роках буде зростати до рівня 35 % у 2005 році

Як показують результати аналізу показників статистичних рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни.

РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

Похожие работы

... ”. Література: 1. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01 2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 246-247. Загальнообов’язкове державне соціальне страхування в Україні введено з метою покриття витрат ...

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

... цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові". В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки. 1. Історія формування податкової системи України Виникнення податків сягає сивої давнини. В Київській Русі ...

0 комментариев