Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Структура та принципи побудови податкової системи

Досвід формування податкових систем в ринкових країнах світу

Сучасна податкова система України

Розрахунки статистичних показників співвідношення прямих та непрямих податків при формуванні доходів Державного бюджету України

Реформування податкової системи України

Оптимізація системи оподаткування України

Социально-экономическая статистика / под редакцией А.В.Головача – Киев, «Вища школа», 1991

Навигация

Реформування податкової системи України

Податкова система України, її структура і призначення

102886

знаков

6

таблиц

17

изображений

3.1 Реформування податкової системи України

Досвід країн із ринковою економікою дає безпосередні підстави стверджувати, що сучасні податкові системи не є нейтральними щодо забезпечення структурних змін та інноваційного розвитку національних економік. Податкові інструменти виступають одним з елементів механізмів економічного стимулювання інноваційного розвитку та структурних змін.

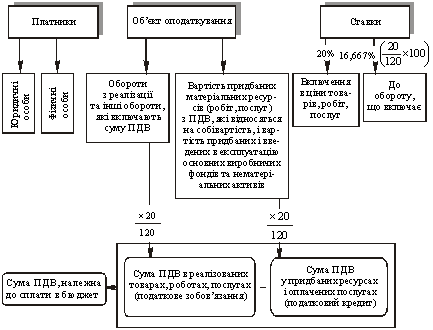

Відносно норм існуючого Закону України «Про податок на додану вартість» в проекті Податкового Кодексу пропонуються наступні принципові новації - ставки податку встановлюються від бази оподаткування у таких розмірах:

а) 17 процентів, з яких 15 процентів - для формування доходів бюджету та 2 проценти - для формування бюджету розвитку;

б) нульова ставка.

Зауважимо, що ставки податку на додану вартість становлять: у Данії – 25 відсотків, Австрії та Росії – 20, Бельгії – 19, Франції – 18,6, Великобританії 17,5 відсотка. Таким чином, ставка податку на додану вартість у розмірі 17 відсотків, запропонована урядом у проекті Кодексу, також одна з найнижчих у Європі.

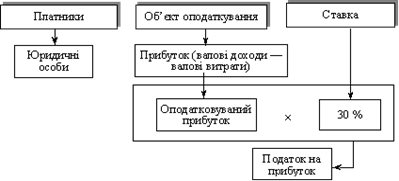

Відносно норм існуючого Закону України «Про оподаткування прибутку підприємств» в проекті Податкового Кодексу пропонуються наступні принципові відмінності та новації:

1. Зменшено суттєво розмір ставки податку та податковий період, який замість кварталу встановлений – річним :Прибуток платника податку оподатковується за ставкою 20 процентів до об'єкта оподаткування ( в 2005 рівень податку – 25 %).

Податковий період - звітний (податковий) рік. Цей період, розпочинається 1 січня поточного року і закінчується 31 грудня поточного року.

2. Впроваджені міжнародні норми дат збільшення валових доходів та валових витрат, при цьому валові доходи враховуються за методом нарахування, а валові витрати тільки за період врахування отриманих валових доходів.

Враховуючи прийняті законодавчі акти про зниження ставки прямого податку на прибуток з 30% до 25% та прийняття єдиної зниженої ставки на прибуткове оподаткування доходів фізичних осіб 13%, природнім є вето у 2004 році на прийняте законодавче рішення про зниження ставки непрямого податку ПДВ з 20% до 17 – 15 % (нижня границя рівня ПДВ в Європейському Союзі) до прийняття законів про введення додаткового прямого оподаткування майнових прав на власність (нерухомість, грошові вклади та інше).

Найбільшу питому вагу серед непрямих податкових надходжень має ПДВ, який найчастіше піддається критиці. Його взагалі пропонують відмінити або замінити податком з продажу та податком з обігу, непрямими податками, які супроводжуються кумулятивним ефектом. Зниження ставки обкладення ПДВ дещо зменшить податковий тиск на споживання, але не приведе до зменшення цін на товари та послуги. Український ринок у таких випадках надто інертний і прикладом цьому є зменшення акцизних ставок .

У країнах ЄС рекомендовано ставку ПДВ не нижче 14 - 20% щодо головних груп товарів. Найвищі ставки ПДВ у Данії та Швеції - 25%, найнижчі - в Люксембурзі 15%, у ФРН та Іспанії 16%. У Японії, яка не входить до ЄС, -3%, а в США взагалі не ввели цей податок. Хоча ПДВ відноситься до універсальних акцизів, кількість ставок у різних країнах різна: в Росії - три, Італії - п'ять, у більшості країн, як і в Україні, дві ставки.

При розрахунку суми ПДВ, що сплачується до бюджету, застосовується сальдовий метод (різниця між податковим зобов'язанням та податковим кредитом) - найбільш поширений у світовій практиці. На жаль при визначенні бази оподаткування до доданої вартості входять інші непрямі податки: акцизний збір, мито. Таким чином, при розрахунку ПДВ податок нараховується на податок, що порушує принцип оподаткування. Іншим суттєвим недоліком, є застосування пільгової нульової ставки суб'єктами господарювання, які експортують товари. Це створює можливість фірмам-посередникам, не сплачуючи ПДВ, отримувати бюджетне відшкодування. Немає змін у правилах застосуванні нульової ставки і в проекті Податкового кодексу, що продовжує створювати цьому історично прогресивному податку імідж «найбільш кримінального в Україні».

Для реалізації стимулюючої функції податкової системи, її реформування, з огляду на викладене, має ґрунтуватись на засадах:

- спрощення податкової системи шляхом розумного скорочення кількості податків та перенесення їх на більш прозору та зручну для платника податкову базу, скасування податків (зборів, обов’язкових платежів), витрати на адміністрування яких перевищують доходи від їхнього стягнення;

- звільнення від оподаткування прибутку, який інвестується в межах України;

- обґрунтованого зниження рівня податкового навантаження на суб’єктів оподаткування;

- трансформації механізму «транзитного» ПДВ;

- збереження економічно обґрунтованих пільг для стимулювання обмеженого кола пріоритетних галузей та видів діяльності.

З метою подолання значних диспропорцій, які вносить до бюджетну податкових відносин наростання заборгованості з відшкодування ПДВ, можливо виділити декілька варіантів розв’язання проблеми:

- проведення взаємозаліку зобов’язань із повернення ПДВ коштом податкових зобов’язань платника ПДВ;

- проведення взаємозаліку зобов’язань із повернення ПДВ коштом податкових зобов’язань кредиторів платника ПДВ;

- списання та реструктуризація боргу уряду з відшкодування ПДВ пропорційно до списання та реструктуризації боргу платників податків перед бюджетом.

Похожие работы

... ”. Література: 1. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01 2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 246-247. Загальнообов’язкове державне соціальне страхування в Україні введено з метою покриття витрат ...

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

... цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові". В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки. 1. Історія формування податкової системи України Виникнення податків сягає сивої давнини. В Київській Русі ...

0 комментариев