Навигация

Формування та використання прибутку

54244

знака

1

таблица

7

изображений

1.2 Формування та використання прибутку

У додатку А подано розгорнуту схему формування прибутку підприємства відповідно до чинних в Україні положень (стандартів) бухгалтерського обліку.

Як видно, загальний прибуток підприємства складається з прибутку, отриманого підприємством від звичайної діяльності та від надзвичайних подій. Прибуток від звичайноїьдіяльності становить близько 95% загальної суми отриманого підриємством прибутку. Більша частка прибутку від звичайної діяльності припадає на прибуток від операційної діяльності, зокрема від здійснення основної діяльності підприємства (реалізації продукції, робіт, послуг). Прибуток від іншої операційної діяльності складається з прибутку від реалізації оборотних активів (запасів сировини, матеріалів, напівфабрикатів, залишків незавершеного виробництва тощо), реалізації іноземної валюти, якою підприємство володіє з метою забезпечення операційної діяльності (наприклад, імпортування сировини, комплектуючих), прибуток від операційної оренди та інших операцій підприємства, що не належать до фінансової або інвестиційної діяльності.[15, 349-351].

Важливе місце у фінансовій політиці підприємства посідає розподіл та використання прибутку як основного джерела фінансування його інвестиційних потреб і задоволення економічних інтересів власників. Основними принципами розподілу прибутку є такі:

а) прибуток, отриманий підприємством у результаті його господарської діяльності розподіляється між державою та підприємством як господарюючим суб’єктом; частка прибутку, що надходить до держави, визначається встановленим законодавством ставками податку;

б) визначення напрямів використання прибутку, що залишається у розпорядженні підприємства, знаходиться у його компетенції.

Порядок розподілу та використання чистого прибутку, тобто прибутку, що залишається в розпорядженні підприємства після сплати податків та обов’язкових платежів, фіксується у статусі підприємства.

В умовах ринкових відносин велике значення має обгрунтування співвідношень у спрямуванні прибутку на цілі виробничо-технічного розвитку, соціального розвитку, формування фінансового резерву, на виплати засновникам (власникам), дивіденди акціонерам тощо. Разом з тим, прибуток є джерелом сплати підприємством штрафних санкцій, здійснення відрахувань на благодійні цілі, а також використовується для погашення кредитів, отриманих на інвестиційні цілі. У додатку Б подано схему напрямів можливого використання прибутку, що залишається в розпорядженні підприємства після сплати податків.

Фонд розвитку виробництва є власним джерелом підприємства, що застосовується для фінансування витрат, пов’язаних зі зростанням виробництва, технічним переозброєнням, вдосконаленням технології виробництва та інших потреб, що забезпечують розвиток та зміцнення матеріально-технічної бази підприємства.

Формування власного резервного (страхового) фонду здійснюється на випадок різкого погіршення фінансового становища у результаті тимчасової зміни ринкової кон’юнктури, стихійних лих тощо.

Чистий прибуток також є джерелом виплат доходів засновникам (власникам) підприємтва, а для акціонерних товариств – виплат дивідендів акціонерам.

Для стимулювання зацікавленності працівників у досягненні високих результатів праці на підприємстві може створюватись фонд споживання . За рахунок коштів цього фонду здійснюються виплата винагороди за підсумками року, одноразові преміювання окремих працівників за виконання особливо важливих виробничих завдань, виплата премій за інші досягнення в роботі, а також надання одноразової матеріальної допомоги працівникам підприємства.[1, 113-115].

РОЗДІЛ 2 АНАЛІЗ ПРИБУТКОВОСТІ ТА РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

2.1 Аналіз методів обчислення прибутку підприємства

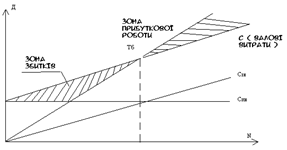

Управління формуванням прибутку від реалізації продукції (робіт, послуг) передбачає розрахунок його планового обсягу. Планування, прогнозування отримання прибутку суб'єктам господарювання необхідне для складання поточних і перспективних фінансових планів.

Визначення суми прибутку від реалізації продукції (робіт, послуг) має деякі особливості залежно від сфери діяльності суб'єкта господарювання: виробничої сфери, торгівлі, сфери послуг.

Так, у виробничий сфері буде різниця в розрахунках прибутку від реалізації продукції стосовно промислових і сільськогосподарських підприємств, будівельних організацій, підприємств транспорту. У сфері послуг по-різному визначатиметься прибуток від надання послуг комерційними банками, страховими компаніями, інвестиційними фондами, підприємствами торгівлі. На підприємствах виробничої сфери можуть бути застосовані три методи розрахунку прибутку від реалізації продукції: прямого розрахунку, за показниками витрат на одну гривню продукції, економічний (аналітичний) метод.

Метод прямого розрахунку. Прибуток розраховується за окремими видами продукції, що виробляються і реалізуються.

Розрахунок прибутку на основі показника витрат на 1 грн. продукції. Це укрупнений метод. Може застосовуватись по підприємству в цілому за розрахунку прибутку від випуску, реалізації всієї продукції. Передбачається використання даних про виробничі витрати, реалізацію продукції за попередній період, а також очікувану їх зміну, що прогнозується в наступному періоді. За цього методу розрахунку також бракує можливості визначити вплив окремих чинників на обсяг прибутку, його зміну.

Економічний (аналітичний) метод. Може використовуватися для розрахунку прибутку від випуску (реалізації) продукції. Він відрізняється від уже розглянутих методів розрахунку прибутку тим, що дає змогу визначити не тільки загальну суму прибутку, але також і вплив на неї зміни окремих чинників: обсягу виробництва (реалізації) продукції; собівартості продукції; рівня оптових цін і рентабельності продукції, асортименту та якості продукції.

Розрахунок прибутку цим методом здійснюється окремо за порівняною і непорівнянною продукцією в плановому періоді. Порівнянна продукція - це продукція, що вироблялася в попередньому періоді. Непорівнянна продукція - це продукція, що не вироблялася на підприємстві в попередньому періоді.

Розрахунок прибутку за порівняною продукцією здійснюється в такій послідовності:

а) визначається очікуваний базовий прибуток і базова рентабельність продукції;

б) порівняна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

в) виходячи з рівня базової рентабельності продукції розраховується прибуток за порівнянною продукцією в плановому періоді;

г) розраховується вплив окремих чинників на зміну прибутку в періоді, що планується.

Розрахунок базового прибутку здійснюється на підставі звітних або очікуваних даних за попередній період. Базовий прибуток - це прибуток від випуску (реалізації) продукції в періоді, що передував плановому. За його розрахунку здійснюється коригування звітного, очікуваного прибутку з урахуванням чинників, що на нього вплинули тоді, але не діятимуть у періоді, що планується: зміна оптових цін, припинення випуску окремих видів продукції, зміна рентабельності окремих видів продукції, зниження їх собівартості. Від точного розрахунку базового прибутку залежить точність усіх наступних розрахунків. Прибуток від випуску (реалізації) непорівнянної продукції може бути розрахований методом прямого розрахунку, якщо є відповідні вихідні дані. За браком таких прибуток розраховується для всієї непорівнянної продукції з використанням показника середньої рентабельності продукції по підприємству.

Слід зазначити, що в тому разі, коли розрахунок прибутку розглянутими вище методами здійснений виходячи із загального випуску продукції, окремо розраховується прибуток від реалізації продукції. При цьому враховуються обчислена сума прибутку від випуску, а також зміна прибутку в залишках нереалізованої продукції. Може бути використана така формула розрахунку:

![]() (2.1.)

(2.1.)

де Прп - прибуток від реалізації продукції;

Пзпп - прибуток у залишках нереалізованої продукції на початок планового періоду;

Пвп - прибуток від випуску продукції;

Пзкп - прибуток у залишках нереалізованої продукції на кінець планового періоду.

Прибуток у залишках нереалізованої продукції можна розраховувати за методом прямого розрахунку, якщо є відповідні вихідні дані. Проте, як правило, дуже складно визначити асортимент, перелік виробів у залишках, особливо на кінець періоду, що планується.

Тому частіше прибуток у залишках нереалізованої продукції розраховується за показником рентабельності продукції. При цьому прибуток у залишках нереалізованої продукції на початок планового періоду обчислюється множенням собівартості цих залишків на середню рентабельність продукції на підприємстві в попередньому періоді (або в четвертому кварталі попереднього року за розрахунку прибутку на плановий рік у цілому). Прибуток у залишках нереалізованої продукції на кінець планового періоду обчислюється множенням їхньої собівартості на середню рентабельність продукції на підприємстві в період, що планується (або в четвертому кварталі планового року за розрахунку прибутку на плановий рік у цілому). Із розглянутих методів обчислення прибутку метод прямого розрахунку практично може бути використаний на підприємствах різних сфер діяльності і галузей економіки. Щодо аналітичного методу розрахунку і методу з використанням показника витрат на 1 грн. продукції, то методологія й окремі положення можуть бути застосовані також і на підприємствах сфери послуг.[9, 240-243].

Похожие работы

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... , як підприємства загалом, так і його структурних підрозділів, точно і своєчасно знайти і врахувати фактори, що впливають на кінцевий результат діяльності цього підприємства. Найважливішим показником ефективності роботи торговельного підприємства є прибуток, в якому відбиваються результати торговельної діяльності підприємства. Від розміру отриманого прибутку залежить поповнення фондів, матері ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

... ідовності і мають конкретне цільове призначення Білет 24 1. Розкрийте суть планування прибутковості та фін. показників. Планування розподілу прибутку Прибуток - це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства. 2. Нарахування амортизації за правилами податкового обліку та її вплив на прибуток п – ства Для ...

0 комментариев