Навигация

Оцінка прибутковості та ділової активності підприємства на прикладі діяльності ЗАТ “Лідер”

54244

знака

1

таблица

7

изображений

2.2 Оцінка прибутковості та ділової активності підприємства на прикладі діяльності ЗАТ “Лідер”

Торгівельно-технічне підприємство “Лідер” (ЗАТ “Лідер”) створене 15 січня 2001 року. Це підприємство має у складі акціонерів юридичних та фізичних осіб; контрольний пакет акцій належить юридичній особі.

Підприємство займається продажем комп’ютерів та побутової техніки, надає платні послуги та займається ремонтом техніки.

Статутний капітал поділений на прості іменні акції (за кількістю засновників). Зміна розміру статутного капіталу відбувається за рішенням Загального збору акціонерів. Збільшення розміру статутного капіталу відбувається шляхом додаткового випуску акцій за номінальною вартістю не менше вартості акцій початкового випуску або шляхом збільшення номінальної вартості акцій. Статутний капітал може бути зменшений шляхом зниження номінальної вартості акцій, шляхом скорочення кількості акцій та вилучення їх з обороту з виплатою платежів, що належать їх власникам.

Майно ЗАТ “Лідер” складають основні фонди і оборотні засоби, а також інше майно, вартість якого відображається на самостійному балансі. Джерелом майна ЗАТ є власні і залучені засоби. До власних належать: статутний капітал, фонди, що створюються із чистого прибутку, засоби, отримані на оплату праці, послуг або іншої діяльності, не забороненої законом, дохід від цінних паперів, дотації та безповоротні доброчинні внески.

Прибуток товариства підлягає оподаткуванню в порядку, визначеному діючим законодавством. Прибуток, що залишається у ЗАТ “Лідер” після сплати податків та інших платежів, потрапляє в повне його розпорядження і використовується товариством самостійно.

Слід додати, що АТ на протязі всього періоду діяльності за рішенням Загального збору акціонерів не розподіляє дивіденди між акціонерами, а весь прибуток від господарської діяльності, після сплати податків, спрямовується (інвестується) на подальше розширення діяльності товариства. Відповідно, ні про які дивіденди і не має мови. Щоправда, мова скоріше йде не про інвестування, а про реінвестування, тому, що фактично акціонери реінвестують долю прибутку (дивіденди), що їм належить, знов у своє товариство.

Для початку розглянемо період діяльності ЗАТ “Лідер” в період з 2006 по 2008 рік.

На початок 2006 року великим недоліком фірми (особливо для тих підрозділів, що займалися роздрібною торгівлею і наданням платних послуг населенню) було її невдале розташування і нестача коштів на рекламу. Коли підприємство починало працювати, місцерозташування вважалось прийнятним, оскільки фірма займалась тільки ремонтом комп’ютерів і побутової техніки. Однак, з часом фірма все більше почала займатись продажем і консалтингом. Вона також почала масштабніше займатися сервісом і згодом підписала сервісний контракт із представництвами в місті Києві фірм Sony, Samsung, Daw Elektronics.

ЗАТ “Лідер” переросло в успішне підприємство і, для того, щоб це реалізувати, необхідно було переїхати.

Був розроблений проект визначення фінансування для переїзду та розширення активності

Початкові інвестиції:

Обладнання……………………………..18390 грн.

Система IBM

Система AT&T

Коммодор 128

Комп’ютер P133

Принтер

Монітор NEC

Кабельна система

Принтер Toshiba

Портативний комп’ютер

Реклама………………………………………...7350 грн.

Рекламні об’яви в газеті “Моє”

Недорогі сувеніри для урочистого відкриття

Радіореклама

Поштові витрати

Меблі.………………………………………3100 грн.

Крісла

Комп’ютерні столи

Довідники

Рекламні вивіски…………………………..2000 грн.

На троллейбусах

На будівлях

Зразки комплектуючихвиробів……………..500 грн.

Блоки живлення із захистом від викидів напруги

Канцелярскі речі……………….......................100 грн.

Книги обліку продажів

Книги обліку ремонтів

Ручки

Поштові марки

Скрепки

Орендна плата за перший місяць…………...2000 грн.

Заробітна плата за три місяці………….......10500 грн.

Управлінський персонал....................... 2500 грн.

Консультант ............................................1000 грн.

Оборотний капитал………………………........8000 грн.

Установлення телефону…………………..........575 грн.

Транспортні витрати за три місяці…….........3000 грн.

Страхування виробництва за перший місяць ....200 грн.

Страхування автобусу и оплата бензину……..285 грн.

Різне(витрати по чекам) ……………........……...500 грн.

РАЗОМ..............................................................56500 грн.

Щомісячні витрати:

Оренда (включаючи комунальні послуги) ……2000 грн.

Заробітна плата………………………………….5000 грн.

Реклама……………………………………….......1000 грн.

Телефонні витрати…………………………...........415 грн

Транспортні витрати…………………..................1000 грн.

Страхування виробництва…………………..........200 грн.

Канцтовари………………………………….............50 грн.

Страхування автомашини і оплата бензину .........285 грн.

ЗАГАЛЬНІ ЩОМІСЯЧНІ ВИТРАТИ……....9950 грн.

Центральний Дім побутових послуг був обраний у якості місцерозташування, оскільки цей заклад має велику рекламну компанію і ЗАТ “Лідер” бажало б и прийняти в ній участь.

Розташування фірми ЗАТ “Лідер” у Центральному Домі побуту дозволить їй повністю реалізувати свій потенціал і продовжити шлях до відкриття подібних відділів в інших місцях.

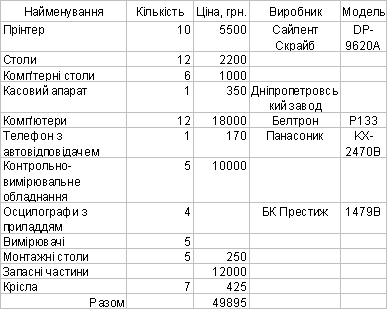

Існуючі товарно-матеріальні запаси наведені в таблиці 2.1.

Таблиця 2.1. Наявні товарно-матеріальні запаси

Загальні щомісячні постійні витрати…………….9950 грн.

Наближені щомісячні змінні витрати........………..250 грн.

Разом………………………………………………10200 грн.

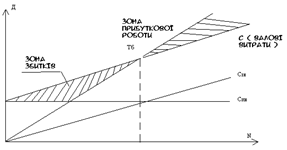

Для беззбиткової роботи необхідно щомісячно продавати:

64 штуки IBM P133 або158,18 (прибуток)

29 штук портативних IBM P133 або348,00 (прибуток)

18 штук IBM Server557,00 (прибуток)

15 штук систем IBM, 15 прінтерів, 11

компьютеров P133, один компьютер

IBM Server, 2 портативних P133 235,00 (прибуток)

Як ми бачимо, сюди входять тільки продажі самих комп’ютерів. Звичайно, існує маса комбінацій комп’ютерів, програмного забезпечення і послуг, що дозволять ЗАТ “Лідер” забезпечувати беззбитковість щомісяця. Вищезгадана апаратура – проект, який показує, що слід реалізовувати, щоб досягти беззбитковості, однак фірма бажає більшого. Перший новий магазин планувалось відкрити протягом першого року після переїзду фірми.

Тепер розглянемо планові і фактичні показники, що склалися протягом 2006-2008 рр.

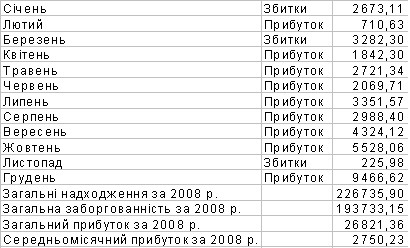

Таблиця 2.2. Баланс прибутку і збитків за 2008 рік

Новий магазин планувалось відкрити у квітні 2006 року. Пізніше ми матимемо можливість порівняти планові і фактичні показники роботи ЗАТ “Лідер”.

Прибуток на інвестуємий капітал.

Новий магазин.

Рік Чистий прибуток

2001 54450

2002 60220

2003 131888

Загальний чистий прибуток 246558

Початкові інвестиції 50000

Вартість нового обладнання 56500

Витрати на переїзд включені у вартість нового обладнання. Разом інвестицій (реінвестицій) 106500.

Чистий прибуток з вирахуванням інвестицій:

246558 – 106500 = 14058.

Чистий фактичний прибуток для інвестора до кінця 2001 року повинен був скласти 14058 грн., тобто відсоткова (кредитна) ставка для інвестора складе 31,5 % від початкової суми інвестицій 106500 грн. Інвестору доведеться чекати майже три роки, щоб отримати прибуток, але до кінця цього періоду він складе 31,5% від його інвестицій.

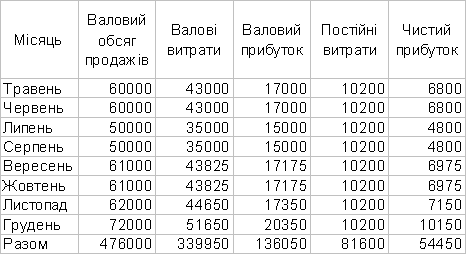

Таблиця 2.3. Прогнозовані результати продажів на 2008 рік

Таблиця 2.4. Прогнозовані результати продажів на 2009 рік

Цифри в цій таблиці відображають прогноз збільшення продажів на 41% у порівнянні з 2006 роком, у ці розрахунки включена комісія торгового персоналу. Очікуємий прибуток за 2008 рік повинен був скласти 60220 грн.

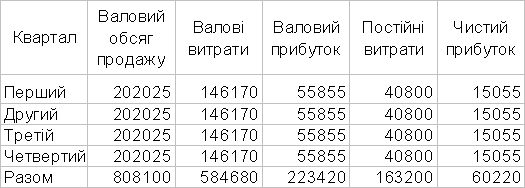

Таблиця 2.5. Прогнозовані результати продажів на 2010 рік

Цифри у таблиці відображають прогноз збільшення продажів на 41% у порівнянні з 2009 роком у відповідності з оцінками фірми ЗАТ “Лідер”.Очікуємий прибуток за 2008 рік складав 131888 грн.

На жаль, заплановані фірмою результати не зовсім співпали з реальним життям. Найбільш відчутна розбіжність відбулась за результатами четвертого кварталу 2008 року і результатом першого кварталу 2009 року.

квартал 2006-,2008 | Валовий обсяг продажу | Валові витрати | Валовий прибуток | Постійні витрати | Чистий прибуток | |||||

|

| План | Факт | План | Факт | План | Факт | План | Факт | План | Факт |

| I | 70000 | 70000 | 57000 | 55000 | 13000 | 15000 | 30600 | 15000 | -15600 | 0 |

| II | 120000 | 125000 | 86000 | 83000 | 34000 | 42000 | 30600 | 29600 | 3400 | 12400 |

| III | 161000 | 171000 | 113825 | 109825 | 47175 | 61175 | 30600 | 29600 | 16575 | 31575 |

| IV | 195000 | 215000 | 140125 | 136125 | 54875 | 78875 | 30600 | 29600 | 24275 | 49275 |

| I | 202025 | 232025 | 146170 | 147170 | 55855 | 84855 | 40800 | 41200 | 15055 | 43655 |

| II | 202025 | 232025 | 146170 | 145170 | 55855 | 86855 | 40800 | 41200 | 15055 | 45655 |

| III | 202025 | 232025 | 146170 | 151170 | 55856 | 80855 | 40800 | 41200 | 15055 | 39655 |

| IV | 202025 | 172025 | 146170 | 150170 | 55855 | 21855 | 40800 | 41200 | 15055 | -19345 |

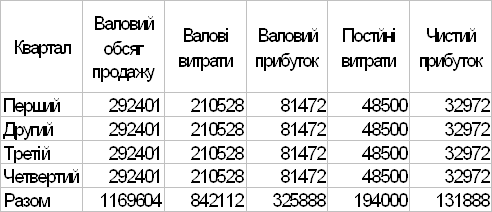

| I | 292401 | 222401 | 210528 | 180528 | 81472 | 41873 | 48500 | 40000 | 32972 | 1873 |

| II | 292401 |

| 210528 |

| 81472 |

| 48500 |

| 32972 |

|

| III | 292401 |

| 210528 |

| 81472 |

| 48500 |

| 32972 |

|

| IV | 292401 |

| 210528 |

| 81472 |

| 48500 |

| 32972 |

|

Таблиця 2.6. Аналіз плануємих і фактичних результатів діяльності ЗАТ “Лідер” за період 2006-2008 років і початку 2009 року.

Для того, щоб наочніше побачити розбіжності у плануємих і отриманих результатів, звернемося до таблиці 3.6, в якій наведені дані щодо запланованого прибутку ЗАТ “Лідер”. Період з І кварталу 2006 по ІІІ квартал 2008 року фактичні показники є вищими за ті, що планувалися, як видно за рахунок того, що при розробці бізнес-плану враховувався тільки продаж комп’ютерів, але на практиці, окрім торговлі, на новому місці відразу ж почали надавати й платні послуги. Після ІІІ кварталу 2008 року фактичні результати різко погіршились у порівнянні з плановими – 17 серпня 2008 року як раз припало на ІІІ квартал, але в третьому кварталі ще не відбулось такого падіння рівня прибутку, тому що наслідки кризи відбилися лише на ІV кварталі. У І кварталі ситуація трохи покращилась, але ще дуже віддалена від запланованої.

Ситуація не безнадійна, але вона вдарила по інвесторам – зробити прогноз на подальші перспективи ринку комп’ютерів фірми IBM, AST, AT&T в данній ситуації було важко. Більш того, можна було очікувати тимчасового скорочення або повного зникнення цих фірм з ринку комп’ютерів. Тому ЗАТ “Лідер” необхідно було підготувати новий інвестиційний план, продумати варіанти скорочення витрат, можливо часткового перепрофілювання торгівлі. Початок роботи місцевої електронної промисловості дало б підприємству можливість заключення договорів на сервісне обслуговування вже вітчизняної техніки.

У данному випадку акціонери, розподіляючи прибуток на нові інвестиції у своє підприємство, не отримали запланованих результатів. Залишалося сподіватися, що криза у серпні 2003 року була лише виявом форс-мажорних обставин і в подальшому акціонери реінвестуючи свій прибуток в ЗАТ “Лідер” будуть більш обачнішими.[23].

РОЗДІЛ ІІІ ШЛЯХИ ПІДВИЩЕННЯ ПРИБУТКОВОСТІ ПІДПРИЄМСТВА

Похожие работы

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... , як підприємства загалом, так і його структурних підрозділів, точно і своєчасно знайти і врахувати фактори, що впливають на кінцевий результат діяльності цього підприємства. Найважливішим показником ефективності роботи торговельного підприємства є прибуток, в якому відбиваються результати торговельної діяльності підприємства. Від розміру отриманого прибутку залежить поповнення фондів, матері ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

... ідовності і мають конкретне цільове призначення Білет 24 1. Розкрийте суть планування прибутковості та фін. показників. Планування розподілу прибутку Прибуток - це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства. 2. Нарахування амортизації за правилами податкового обліку та її вплив на прибуток п – ства Для ...

0 комментариев