Классификация расходов государственного бюджета

Формы расходов бюджетов

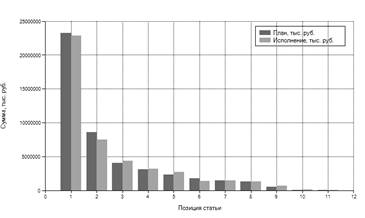

Практическая часть

Общие подходы к формированию субъектами бюджетного планирования областного бюджета смет расходов

Областные целевые программы

Расходы на правоохранительные органы

Расходы на поддержку агропромышленного комплекса

Навигация

Формы расходов бюджетов

Понятие расходов бюджета

54173

знака

0

таблиц

0

изображений

1.3 Формы расходов бюджетов

Предоставление бюджетных средств осуществляется в формах:

• ассигнований на содержание бюджетных учреждений;

• средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

• трансфертов населению, включающих в себя ассигнования на реализацию органами местного самоуправления обязательных выплат населению, установленных законодательством Российской Федерации и ее субъектов, правовыми актами представительных органов местного самоуправления;

• ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

• ассигнований на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

• бюджетных кредитов юридическим лицам (включая налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других обязательств);

• субвенций и субсидий физическим и юридическим лицам;

• инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

• бюджетных ссуд, дотаций, субвенций и субсидий бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам;

• кредитов иностранным государствам;

• средств на обслуживание и погашение долговых обязательств, в том числе государственных или муниципальных гарантий.

Бюджетный кредит представляет собой форму финансирования бюджетных расходов, предусматривающую предоставление средств юридическим лицам на возвратной и возмездной основах.

Бюджетная ссуда – это бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года.

Трансферты населению – это бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации и ее субъектов.

Предоставление субсидий и субвенций юридическим лицам, которые не являются государственными или муниципальными унитарными предприятиями, бюджетными учреждениями, а также гражданам-предпринимателям допускается из бюджетов всех уровней в случаях, предусмотренных целевыми программами и законами соответствующих уровней, на условиях и в порядке, которые особо определены законом (правовым актом) о бюджете соответствующего уровня на очередной финансовый год. В случае нецелевого использования средств они подлежат возврату в соответствующий бюджет.

Расходы на финансирование бюджетных инвестиций предусматриваются соответствующим бюджетом при условии включения их в федеральную целевую программу, региональную целевую программу либо в соответствии с решением органа исполнительной власти Российской Федерации, ее субъекта или органа местного самоуправления.

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными или муниципальными унитарными предприятиями, влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных капиталов и имущества указанных юридических лиц и оформляется участием Российской Федерации и ее субъектов. Оформление доли участия в уставном капитале, принадлежащей Российской Федерации, ее субъекту или муниципальному образованию, осуществляется в порядке и по ценам, которые определяются в соответствии с законодательством РФ.

Бюджетные инвестиции юридическим лицам включаются в проект бюджета только при наличии технико-экономического обоснования инвестиционного проекта, проектно-сметной документации, плана передачи земли и сооружений, а также при наличии проекта договора между Правительством РФ, органом исполнительной власти субъекта РФ или органом местного самоуправления и указанным юридическим лицом об участии Российской Федерации, ее субъекта или муниципального образования в собственности объекта инвестиции. Отсутствие оформленных в установленном порядке договоров служит основанием для блокировки предусмотренных на соответствующие бюджетные инвестиции расходов.

Созданные с привлечением бюджетных средств объекты производственного и непроизводственного назначения в эквивалентной части уставных (складочных) капиталов и имущества передаются в управление соответствующим органам управления государственным или муниципальным имуществом.

Оказание из федерального бюджета финансовой помощи бюджетам субъектов РФ может быть осуществлено в форме предоставления:

а) дотаций на выравнивание уровня минимальном бюджетной обеспеченности субъектов РФ;

б) субвенции и субсидий на финансирование отдельных целевых расходов;

в) бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта РФ.

В отдельных случаях финансирование расходов из бюджетных средств может осуществляться при исполнении получателем бюджетных средств обязательных условий, предусмотренных законом (решением) о бюджете. Если условия не выполняются, министр финансов РФ, руководитель соответствующего органа исполнительной» власти субъекта РФ или органа местного самоуправления обязаны осуществить блокировку расходов до выполнения указанных условий. Направление расходов различных бюджетных уровней жестко регламентировано.

Так, исключительно из федерального бюджета финансируются следующие функциональные вилы расходов общенационального уровня:

а) обеспечение деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении федерального закона о федеральном бюджете на очередной финансовый год;

б) функционирование федеральной судебной системы;

в) осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, международного культурного, научного и информационного сотрудничества федеральных органов исполнительной власти, взносы РФ в международные организации, другие расходы в области международного сотрудничества, определяемые при утверждении федерального закона о федеральном бюджете на очередной финансовый год);

г) национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

д) фундаментальные исследования и содействие научно-техническому прогрессу;

е) государственная поддержка железнодорожного, воздушного и морского транспорта;

ж) государственная поддержка атомной энергетики;

з) ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

и) исследование и использование космического пространства; содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ; формирование федеральной собственности;

к) обслуживание и погашение государственного долга РФ;

л) компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством РФ за счет средств федерального бюджета;

м) пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

н) финансовая поддержка субъектов РФ;

о) прочие расходы.

Похожие работы

... год и на плановый период 2010 и 2011 годы", что равняется 99,2% от уточненной бюджетной росписи. Заключение В данной работе рассматривались бюджет и его расходы с точки зрения заявленных и фактических приоритетов. Под бюджетом следует понимать форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления ...

... (соглашений) бюджетными учреждениями данного субъекта. Финансирование расходов по некоторым видам происходит только за счет бюджета субъекта РФ, а по некоторым возможно совместное финансирование регионального и федерального бюджетов. В данной работе были исследованы доходы и расходы бюджета Республики Карелия. Фактические доходы и фактические расходы оказались ниже запланированных: доходы - на ...

... каждому виду расходов, а также кодировать показатели бюджетов и отчетов при компьютерной обработке. 1.3 Финансирование расходов бюджета на образование Государственные учреждения образования финансируются из республиканского и (или) местных бюджетов. Объем бюджетного финансирования на содержание и развитие национальной системы образования утверждается законом Республики Беларусь о бюджете на ...

... правительства) и внешними – это ссуды, относящиеся к компетенции федерального уровня, государственные кредиты странами СНГ и зарубежным государствам. 2. Классификация расходов бюджета Социальные расходы — это расходы на образование, подготовку профессиональных кадров, культуру и искусство, науку, здравоохранение, физическую культуру и спорт, социальные программы. Экономические расходы ...

0 комментариев