Классификация расходов государственного бюджета

Формы расходов бюджетов

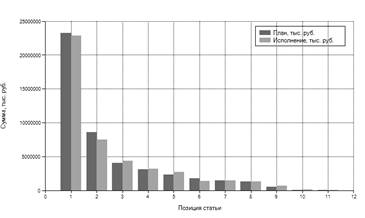

Практическая часть

Общие подходы к формированию субъектами бюджетного планирования областного бюджета смет расходов

Областные целевые программы

Расходы на правоохранительные органы

Расходы на поддержку агропромышленного комплекса

Навигация

Областные целевые программы

Понятие расходов бюджета

54173

знака

0

таблиц

0

изображений

7. Областные целевые программы

Расходы на реализацию областных целевых программ на 2009–2011 годы рассчитываются в соответствии с нормативными правовыми актами об утверждении этих программ исходя из предельных объемов ассигнований на 2009–2011 годы по расчету министерства финансов Нижегородской области.

При представлении областных целевых программ в составе смет расходов на 2009–2011 годы необходимо указать плановые назначения по всем направлениям финансирования в рамках данных программ, включая расходы на капитальный ремонт, приобретение оборудования, иные мероприятия.

Расходы на капитальные вложения (строительство, реконструкция, проектно-изыскательские работы, разработка проектно-сметной документации), предусмотренные в рамках областных целевых программ, будут включаться в бюджет только в составе расходов областной целевой программы «Развитие социальной и инженерной инфраструктуры как основы повышения качества жизни населения Нижегородской области».

8. Другие расходы

Другие расходы на 2009–2011 годы рассчитываются с учетом прогнозируемого среднегодового индекса потребительских цен по каждому году к прогнозу бюджета предыдущего года.

В целях обеспечения сбалансированности областного бюджета на 2009–2011 годы расходы субъектов бюджетного планирования областного бюджета могут корректироваться в зависимости от планируемого поступления доходов на соответствующий год.

2.3 Приоритетные направления формировании субъектами Бюджетного планирования бюджета принимаемых обязательств

Приоритетными направлениями формирования субъектами бюджетного планирования бюджета принимаемых обязательств являются:

повышение оплаты труда работникам бюджетной сферы области;

расходы в рамках софинансирования приоритетных национальных проектов;

расходы инвестиционного характера в рамках областной целевой программы «Развитие социальной и инженерной инфраструктуры как основы повышения качества жизни населения Нижегородской области»;

расходы на реализацию новых областных целевых программ;

увеличение мер социальной защиты населения.

2.4 Формирования расходов на содержание органов государственной власти Нижегородской области

1. Фонд оплаты труда

Расчет фонда оплаты труда в органах государственной власти и государственных органах Нижегородской области производится по категориям:

а) по государственным должностям и должностям государственной гражданской службы.

Расчет производится в соответствии с Законом Нижегородской области от 9 сентября 2003 года №76-З «О денежном содержании лиц, замещающих государственные должности Нижегородской области» и Указом Губернатора Нижегородской области от 29 ноября 2006 года №82 «Об установлении размеров должностных окладов за классный чин лиц, замещающих должности государственной гражданской службы Нижегородской области».

По государственным гражданским служащим планирование ассигнований осуществляется:

исходя из утвержденной структуры органов исполнительной власти по состоянию на 1 апреля 2008 года;

по утвержденным в установленном порядке штатным расписаниям органов государственного управления исходя из среднего размера по схемам должностных окладов в целом по штатному расписанию.

Количество должностных окладов в год на каждую штатную единицу – 38 и за работу со сведениями, составляющими государственную тайну, и другие выплаты – 1 должностной оклад.

Повышение заработной платы по государственным должностям и должностям государственной гражданской службы предусматривается:

с 1 августа 2009 года – на 6,8%;

с 1 января 2010 года – на 6,5%;

с 1 января 2011 года – на 7,6%;

б) по техническому и хозяйственному персоналу в органах управления.

Расходы на оплату труда определяются из должностных окладов (тарифных ставок) и штатной численности работников в соответствии с действующей системой оплаты труда, утвержденной нормативными актами Нижегородской области.

Планируемое количество должностных окладов на штатную единицу в год составляет 28,5.

2. Текущие и капитальные расходы на содержание органов государственной власти (кроме заработной платы и начислений на нее)

При планировании текущих и капитальных расходов на содержание органов государственной власти Нижегородской области (за исключением Законодательного Собрания области, управления делами Губернатора Нижегородской области, Аппарата Губернатора и Правительства Нижегородской области) применяется следующий расчетно-нормативный метод планирования расходов по отдельным статьям затрат:

расчеты по статьям расходов:

а) услуги связи.

По министерствам Нижегородской области на 2009 год применяется средняя норма на 1 штатную единицу в год в сумме 11738 рублей.

По департаментам, комитетам и иным органам исполнительной власти Нижегородской области на 2008 год применяется средняя норма на 1 штатную единицу в год в сумме 9772 рубля.

Расходы на услуги связи на 2010–2011 годы рассчитываются аналогично 2009 году с учетом прогнозируемого среднегодового индекса потребительских цен по каждому году к прогнозу бюджета предыдущего года;

б) оплата коммунальных услуг и арендная плата за пользование имуществом.

Расчет расходов на оплату коммунальных услуг на 2009 год производится исходя из площади, предоставляемой органу государственного управления, с учетом заключаемых договоров на содержание и аренду помещений, лимитов потребления электрической и тепловой энергии и других аналогичных расходов.

Расходы на 2010–2011 годы рассчитываются аналогично 2009 году с учетом прогнозируемого среднегодового индекса потребительских цен по каждому году к прогнозу бюджета предыдущего года;

в) услуги по содержанию имущества.

Норматив расходов по текущему и капитальному ремонту имущества (здания и помещения), находящегося на балансе органа управления, предусматривается из расчета 1% от расходов на содержание данного органа управления;

г) расходы на приобретение непроизводственного оборудования и предметов длительного пользования.

Расходы на 2009–2011 годы определяются с учетом обоснованности расчетов;

д) расходы на приобретение хозяйственных материалов, канцелярских принадлежностей.

Расходы на 2009–2011 годы на приобретение хозяйственных материалов, канцелярских принадлежностей определяются исходя из расчета 3558 рублей на 1 штатную единицу;

е) другие расходы.

Другие расходы на 2009 год рассчитываются на уровне 2008 года с учетом применения среднегодового индекса потребительских цен на 2009 год, за исключением разовых расходов, произведенных в 2008 году.

Другие расходы на 2010–2011 годы рассчитываются аналогично 2009 году с учетом прогнозируемого среднегодового индекса потребительских цен по каждому году к прогнозу бюджета предыдущего года.

2.5 Отраслевые особенности формирования смет расходов субъектов бюджетного планирования областного бюджета 2009–2011 годы

1. Расходы на заработную плату в соответствии с Единой тарифной сеткой

Расходы на заработную плату работникам государственных учреждений, оплачиваемых по Единой тарифной сетке, рассчитываются следующим образом:

– на 2009 год – исходя из тарифной ставки первого разряда Единой тарифной сетки с 1 января 2009 года в размере 3000 рублей и измененных межразрядных коэффициентов;

– на 2010 год – исходя из тарифной ставки первого разряда Единой тарифной сетки с 1 января 2010 года в размере 3500 рублей и измененных межразрядных коэффициентов;

– на 2011 год с индексацией с 1 января 2011 года на 7,6%.

Похожие работы

... год и на плановый период 2010 и 2011 годы", что равняется 99,2% от уточненной бюджетной росписи. Заключение В данной работе рассматривались бюджет и его расходы с точки зрения заявленных и фактических приоритетов. Под бюджетом следует понимать форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления ...

... (соглашений) бюджетными учреждениями данного субъекта. Финансирование расходов по некоторым видам происходит только за счет бюджета субъекта РФ, а по некоторым возможно совместное финансирование регионального и федерального бюджетов. В данной работе были исследованы доходы и расходы бюджета Республики Карелия. Фактические доходы и фактические расходы оказались ниже запланированных: доходы - на ...

... каждому виду расходов, а также кодировать показатели бюджетов и отчетов при компьютерной обработке. 1.3 Финансирование расходов бюджета на образование Государственные учреждения образования финансируются из республиканского и (или) местных бюджетов. Объем бюджетного финансирования на содержание и развитие национальной системы образования утверждается законом Республики Беларусь о бюджете на ...

... правительства) и внешними – это ссуды, относящиеся к компетенции федерального уровня, государственные кредиты странами СНГ и зарубежным государствам. 2. Классификация расходов бюджета Социальные расходы — это расходы на образование, подготовку профессиональных кадров, культуру и искусство, науку, здравоохранение, физическую культуру и спорт, социальные программы. Экономические расходы ...

0 комментариев