Классификация расходов государственного бюджета

Формы расходов бюджетов

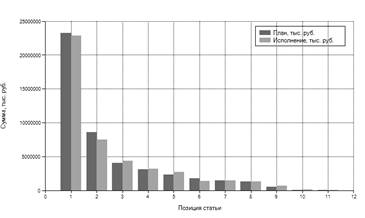

Практическая часть

Общие подходы к формированию субъектами бюджетного планирования областного бюджета смет расходов

Областные целевые программы

Расходы на правоохранительные органы

Расходы на поддержку агропромышленного комплекса

Навигация

Практическая часть

Понятие расходов бюджета

54173

знака

0

таблиц

0

изображений

2 Практическая часть

2.1 Формированию областного бюджета на 2009 год и на плановый период 2010–2011 годов Нижегородской области»

Настоящие Методические рекомендации определяют принципы и подходы к формированию субъектами бюджетного планирования областного бюджета смет расходов на 2009–2011 годы, являющихся базой для формирования областного бюджета на 2009 год и на период 2010 и 2011 годов, в том числе по формированию бюджета действующих обязательств, приоритетные направления использования средств бюджета принимаемых обязательств.

Общее положение

Формирование субъектами бюджетного планирования областного бюджета смет расходов на 2009–2011 годы осуществляется с учетом основных направлений Концепции бюджетной и налоговой политики, формирования межбюджетных отношений на 2009 год и на плановый период 2010 и 2011 годов в соответствии с настоящими Методическими рекомендациями с выделением бюджета действующих обязательств и бюджета принимаемых обязательств.

Сметы расходов субъектов бюджетного планирования областного бюджета на 2009–2011 годы формируются в соответствии с приложением 2 к Положению о докладах субъектов бюджетного планирования и о Сводном докладе Правительства Нижегородской области о результатах и основных направлениях деятельности, утвержденному постановлением Правительства Нижегородской области от 26 апреля 2006 года №145.

Основой формирования смет расходов на 2009–2011 годы в целях формирования областного бюджета на 2009 год и на плановый период 2010 и 2011 годов являются:

показатели среднесрочного финансового плана Нижегородской области на 2008–2010 годы (в части 2009–2010 годов), утвержденного распоряжением Правительства Нижегородской области от 10 августа 2007 года №1144-р (в редакции от 21 декабря 2007 года);

уточненная сводная бюджетная роспись областного бюджета на 2008 год по состоянию на 1 мая 2008 года;

прогнозируемые среднегодовые индексы потребительских цен на 2009–2011 годы.

При формировании субъектами бюджетного планирования областного бюджета смет расходов на 2009–2011 годы учитывается следующее:

1. Под отчетным годом понимается 2007 год, под текущим годом – 2008 год, под первым плановым годом – 2009 год, под вторым и третьим плановым годами – соответственно 2010 и 2011 годы.

2. Объем расходных обязательств на плановый период 2009–2011 годов определяется субъектами бюджетного планирования областного бюджета с выделением бюджета действующих обязательств и бюджета принимаемых обязательств.

3. Под бюджетом действующих обязательств понимается объем ассигнований, необходимых для исполнения расходных обязательств субъектов бюджетного планирования, подлежащих исполнению в соответствии с действующими нормативными правовыми актами, договорами и соглашениями (за исключением нормативных правовых актов договоров и соглашений, действие которых истекает, приостановлено или предлагается к отмене, начиная с соответствующего планового периода).

Расходное обязательство считается действующим, если нормативные правовые акты, договоры или соглашения вступили в силу на момент начала планирования.

4. Под бюджетом принимаемых обязательств понимается объем ассигнований, необходимых для исполнения возникающих в соответствующем плановом году новых расходных обязательств субъектов бюджетного планирования, подлежащих исполнению за счет средств областного бюджета в объеме, установленном в соответствии с намеченными или предлагаемыми к принятию в текущем году или в плановом периоде нормативными правовыми актами, договорами или соглашениями.

5. Итоги «БДО (бюджет действующих обязательств)» должны соответствовать итогам предварительного (планового) реестра расходных обязательств субъекта бюджетного планирования на 2009–2011 годы, составляемого в соответствии с Порядком, утвержденным постановлением Правительства Нижегородской области от 4 августа 2005 года №188.

Показатели среднесрочного финансового плана Нижегородской области на 2008–2010 годы (в части 2009–2010 годов), утвержденного распоряжением Правительства Нижегородской области от 10 августа 2007 года №1144-р (в редакции от 21 декабря 2007 года), могут быть уточнены по следующим основаниям:

а) изменение структуры расходов областного бюджета в 2008 году, утвержденной Законом Нижегородской области «Об областном бюджете на 2008 год»;

б) корректировка в сторону уменьшения расходов, производимых в соответствии с разовыми решениями о финансировании из областного бюджета или расходов по реализации решений, срок действия которых ограничен плановым периодом;

в) досчеты объемов финансирования до годовой потребности по решениям, реализация которых производится не с начала года;

г) корректировка расходов на приобретение услуг на 2009–2010 годы на уточненные среднегодовые индексы потребительских цен;

д) корректировка индексации фондов оплаты труда работников бюджетной сферы, окладов денежного содержания государственных гражданских служащих, переход на финансирование обеспечения равного с Министерством внутренних дел Российской Федерации повышения денежного довольствия сотрудникам и заработной платы работникам подразделений милиции общественной безопасности, содержащихся за счет средств бюджетов субъектов Российской Федерации и местных бюджетов, за счет межбюджетных трансфертов;

е) в случае передачи (приема) в установленном порядке подведомственных учреждений и полномочий.

Вносимые субъектами бюджетного планирования областного бюджета корректировки в сметы расходов на 2009–2011 годы должны быть подкреплены обоснованиями, подтверждены расчетами и соответствовать в части действующих обязательств реестру расходных обязательств на 2009–2011 годы.

Отсутствие необходимой нормативной правовой базы для осуществления бюджетных расходов является основанием для исключения (непринятия к рассмотрению) их из смет расходов на 2009–2011 годы.

Заявки на дополнительные ассигнования из областного бюджета на 2009–2011 годы могут быть представлены только на основании новых расходных обязательств.

Похожие работы

... год и на плановый период 2010 и 2011 годы", что равняется 99,2% от уточненной бюджетной росписи. Заключение В данной работе рассматривались бюджет и его расходы с точки зрения заявленных и фактических приоритетов. Под бюджетом следует понимать форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления ...

... (соглашений) бюджетными учреждениями данного субъекта. Финансирование расходов по некоторым видам происходит только за счет бюджета субъекта РФ, а по некоторым возможно совместное финансирование регионального и федерального бюджетов. В данной работе были исследованы доходы и расходы бюджета Республики Карелия. Фактические доходы и фактические расходы оказались ниже запланированных: доходы - на ...

... каждому виду расходов, а также кодировать показатели бюджетов и отчетов при компьютерной обработке. 1.3 Финансирование расходов бюджета на образование Государственные учреждения образования финансируются из республиканского и (или) местных бюджетов. Объем бюджетного финансирования на содержание и развитие национальной системы образования утверждается законом Республики Беларусь о бюджете на ...

... правительства) и внешними – это ссуды, относящиеся к компетенции федерального уровня, государственные кредиты странами СНГ и зарубежным государствам. 2. Классификация расходов бюджета Социальные расходы — это расходы на образование, подготовку профессиональных кадров, культуру и искусство, науку, здравоохранение, физическую культуру и спорт, социальные программы. Экономические расходы ...

0 комментариев