Этапы развития платёжных систем

Цели и методы наблюдения за платёжными системами

Итоги деятельности банков Украины на рынке платёжных карточек

Текущее состояние развития Национальной системы массовых электронных платежей

Пути совершенствования платёжных систем Украины

Пути решения проблем платёжных систем в Украине

Навигация

Текущее состояние развития Национальной системы массовых электронных платежей

Платёжная система Украины и ее эволюция

71425

знаков

5

таблиц

0

изображений

2.3 Текущее состояние развития Национальной системы массовых электронных платежей

Национальным банком Украины разработаны и утверждены необходимые нормативные документы для организации процесса функционирования НСМЭП, определены отношения между участниками системы, утвержден порядок контроля и учета операций с платежными картами НСМЭП.

Основные нормативные документы:

• Положение о порядке эмиссии платежных карточек и осуществления операций с их применением, утверждено постановлением Правления Национального банка Украины от 27.08.2001 №367. Зарегистрировано в Министерстве юстиции Украины 15 ноября 2001 р. за №954/6145 с изменениями и дополнениями.

• Правила Национальной системы массовых электронных платежей, которые утверждены постановлением Правления Национального банка Украины от 10.12.2004 №620, зарегистрированы в Министерстве юстиции Украины 11 января 2005 р. за №25/10305.

• О завершении внедрения пилотного проекта и переходе Национальной системы массовых электронных платежей к промышленной эксплуатации, утвержденное постановлением Правления Национального банка Украины от 26.10.2004 за №512.

• О внесении изменений к постановлению Правления Национального банка Украины от 12.08.2003 №333, утвержденные постановлением Правления Национального банка Украины от 29.10.2004 за №520 и зарегистрированные в Министерстве юстиции Украины 11 ноября 2004 р. за №1438/10037.

• Постановление Правления Национального банка Украины от 14.05.2002 №177 «Об ускорении внедрения НСМЕП в банковских учреждениях Украины». Банкам-членам НСМЕП предоставленная возможность отсрочки на 1 год платежей в части стоимости чип-модулей для карточек НСМЕП.

Кроме того, Совет НСМЕП, на первом своем заседании, которое состоялось 28.09.2000, утвердил следующие документы:

• Лимиты платежных карточек и SAM.

• Размеры межбанковских комиссионных в НСМЕП (с изменениями).

• Бухгалтерскую модель НСМЕП (Временный порядок осуществления бухгалтерских операций с банковскими платежными карточками НСМЕП в банках).

С целью государственной поддержки внедрения массовых безналичных расчетов, в том числе НСМЭП, созданная межведомственная рабочая группа по вопросам развития безналичных расчетов в Украине при Государственной комиссии по вопросам внедрения электронных систем и средств контроля и управления товарным и денежным обращением. В ее состав вошли также представители:

• Национального банка Украины

• Министерства экономики и по вопросам европейской интеграции Украины

• Министерства финансов Украины

• Министерства промышленной политики Украины

• Министерства транспорта Украины

• Министерства юстиции Украины

• Государственного комитета связи Украины

• Государственного комитета по вопросам технической регуляции и потребительской политики Украины

• Антимонопольного комитета Украины

• Государственной налоговой администрации Украины

• Службы безопасности Украины

Основным заданием этой группы является обеспечение сокращения части наличных расчетов населения и юридических лиц за счет внедрения и развития в Украине современных электронных систем массовых безналичных расчетов с использованием платежных карточек.

Вопрос внедрения национальной системы находится под патронатом Президента Украины, в частности Указом Президента от 9 февраля 2004 г. №174/204.

На данный момент в Украине эмитировано более 1 млн. платежных карт НСМЭП, все большее количество предприятий используют карту НСМЭП в «зарплатных» проектах.

Привлеченные ресурсы населения, направляются на увеличение доли потребительского кредитования в кредитном портфеле банка, а также на инвестирование в жилищное строительство и покупку жилья.

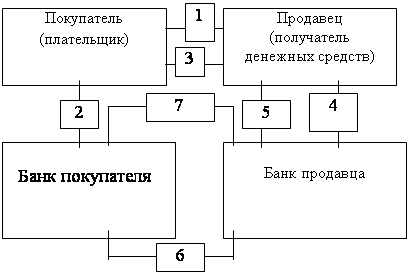

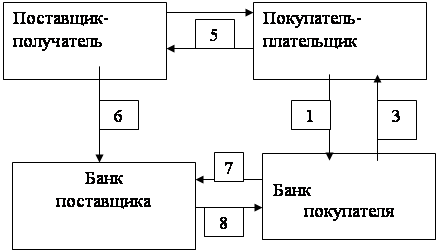

С помощью платежных карточек НСМЕП их держатели уже сегодня могут:

• получать наличность с карточки или карточного счета;

• осуществлять безналичные расчеты за товары и услуги на предприятиях

• торговли и сферы услуг;

• осуществлять через сеть Интернет расчеты за коммунальные услуги, кабельное телевидение, интернет-услуги, билеты государственных лотерей Украины, пополнения счетов для пользования мобильными телефонами и тому подобное;

• осуществлять безналичную оплату стоимости железнодорожных билетов через систему «Экспресс»;

• осуществлять интернет-переводы по указанному адресу с доставкой средств через «Укрпочту» на территории Украины;

2.3 Электронные платёжные системы Украины

Мы уже рассматривали электронные платёжные системы в Украине и поэтому сделаем их анализ, приведённый ниже в таблице:

| Название системы | адрес сайта | Функционирование на данном этапе | С какого года существует | |

| WebMoney | http://webmoney.ua/ | Популярная электронная платёжная система, не являющаяся банковской. Имеет более 10 млн зарегистрированных участников. Сама система не участвует в обмене в качестве одной из сторон, но предоставляет сервис http://wm.exchanger.ru, в котором участники системы производят обмен друг с другом. Перевод средств возможен только между кошельками одного вида; обмен титульных знаков различных видов производится в обменных сервисах, не относящихся непосредственно к системе WMT. | 1997 г. | |

| Интернет. Деньги | http://imoney.ua/ | Сравнительно молодая система, позволяет оплатить и получить коды доступа в Интернет, пополнить счет мобильного телефона, заплатить за коммунальные услуги, спутниковое и кабельное телевидение и многое другое. С помощью Интернет. Денег можно перечислять деньги на счет другого пользователя и получать деньги с другого счета в системе. | 2003 г. | |

| Яндекс. Деньги | http://money.yandex.ru/ | электронная платёжная система, реализующая идею электронных денег. Обеспечивает проведение финансовых расчётов между участниками системы (лицами, открывшими счета в системе) в режиме реального времени. Валюта расчётов – российский рубль. Предназначена для обеспечения функционирования систем электронной коммерции. | 2002 г. | |

Попробуем рассмотреть электронные платежные системы рунета. Их на данный момент множество, но если внимательно приглядеться и почитать отзывы, то можно остановиться на двух, WebMoney и Яндекс. Деньги. Они наиболее широко распространены, имеют удобные способы ввода-вывода, обеспечивают надлежащий уровень безопасности.

Теперь рассмотрим отличия этих платежных систем.

Главным недостатком Яндекс. Денег является их ориентация на использование в пределах Российской Федерации. Это создает определенные трудности для клиентов, не являющихся резидентами РФ. Зачастую интересы пользователей заводят их на сайты разных стран и тут в полной мере проявляется преимущество системы WebMoney, не имеющей данного ограничения. Плюс к этому WebMoney имеет несколько различных валют, позволяющих более удобно проводить расчеты в разных ситуациях.

Безопасность поддерживаемая системой WebMoney превосходит безопасность в системе Яндекс. Деньги. Тоже самое можно сказать и про удобство интерфейса.

Существенный недостаток Яндекс. Денег – малое количество сервисов, предоставляемых этой системой. Система WebMoney же напротив предоставляет огромное количество сервисов, которые существенно расширяют возможности по приобретению необходимых средств. Также предлагаются инструменты, позволяющие зарабатывать деньги посредством предоставления каких-либо услуг или товаров.

Еще одним отличием у этих систем можно назвать различные подходы к анонимности пользователей. WebMoney имеет систему аттестатов WebMoney, которые обеспечивают защиту от мошенничества. Если вы обычный пользователь, то ничто не мешает вам оставаться анонимным, но если вы захотите использовать предоставляемые системой сервисы, то необходимо пройти аттестацию и подтвердить часть своих персональных данных, количество которых зависит от требований сервиса. Это система существенно снижает риск потерять деньги в результате мошенничества. Просто проверяйте наличие аттестата и отсутствие претензий у кошелька, на который вы собираетесь отправить деньги до перевода, и это избавит вас от множества проблем. В Яндекс. Деньгах подобной системы нет, что открывает широкие горизонты для мошенников.

Система WebMoney имеет расширение для веб-браузера «WebMoney Advisor», которое предоставляет постоянный мониторинг открываемых в браузере интернет-сайтов на их принадлежность сообществу интернет-ресурсов WebMoney, информирует о нежелательности посещения вредоносного (опасного) интернет-сайта, дает возможность оставить собственный отзыв о любом сайте. Это еще один инструмент, позволяющий эффективно бороться с мошенничеством.

Конечно, каждый сам выбирает, какой платежной системой ему пользоваться. Но преимущество системы WebMoney неоспоримы. Из анализа платежных систем можно делать и другие выводы, например, о надежности партнера по предлагаемым им платежным системам для финансового взаимодействия.

Несмотря на наличие платежных систем, которые были рассмотрены выше, по данным исследования, проведенного нами использование систем онлайн – платежей составило лишь небольшой процент.

Еще одним неудобством, мешающим развитию систем электронных платежей, является то, что в настоящий момент действует закон, разрешающий подписывать электронно-цифровой подписью только юридически значимые документы, в связи с чем подпись некоторых платежных документов может быть признана недействительной.

Несмотря на эти недостатки, разработчики систем прогнозируют рост дальнейшего использования систем и вовлечения в них большего количества, как онлайн-игроков (магазинов), так и простых пользователей.

Похожие работы

... республике зарегистрировано 42 ломбарда, 7 кредитных товариществ и 49 других организаций, осуществляющих отдельные виды банковских операций. Глава II. Анализ действующей системы безналичных расчётов в ОАО Дочерний Банк «Альфа-Банк» в Казахстане 2.1. Структура платежного оборота банка. Республика Казахстан на сегодняшний день является одной из наиболее динамично развивающихся стран СНГ. ...

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... сроков позволит ответить на вопрос о готовности Старого Света создать противовес влиянию США: доллар используется в 60 % мировых торговых операций, притом что ВНП США составляет 20 % мирового ВНП. Нестабильность обменных курсов внутри действующей европейской валютной системы приводит к тяжелым последствиям для экономик стран-участниц, которые вынуждены страховаться от обменных рисков. По мнению ...

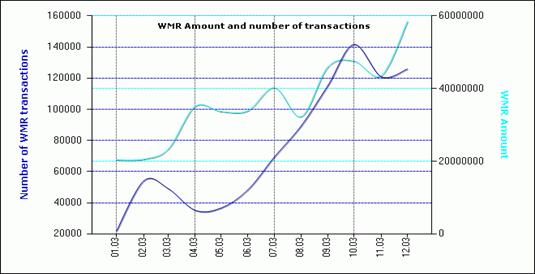

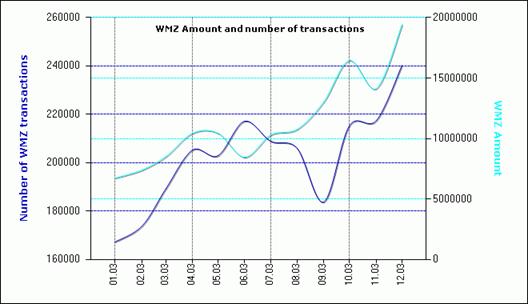

... довольно широк, начиная от совсем обычных платежей и заканчивая возможностью осуществления серьёзных финансов операций не отходя от компьютера. Что касается абсолютных показателей, то для характеристики роли Web-денег в современной экономике можно привести следующие официальные данные WebMoney Transfer по результатам за 2003 год. На графике 1 отображены обороты и количество операций, так ...

0 комментариев