Навигация

Порядок исчисления и уплата акцизов при импорте товаров

33733

знака

0

таблиц

0

изображений

Звенигородский финансово-экономический колледж-филиал

федерального государственного образовательного

учреждения высшего профессионального образования

«Финансовая академия при Правительстве Российской Федерации»

Курсовая работа по дисциплине:

«Налоги и сборы с юридических лиц»

На тему: «Порядок исчисления и уплата акцизов при импорте товаров».

2010

Содержание

Введение.

1. Общие требования налогового законодательства

2. Особенности определения налоговой базы при перемещении подакцизных товаров через таможенную границу

3. Налоговые вычеты

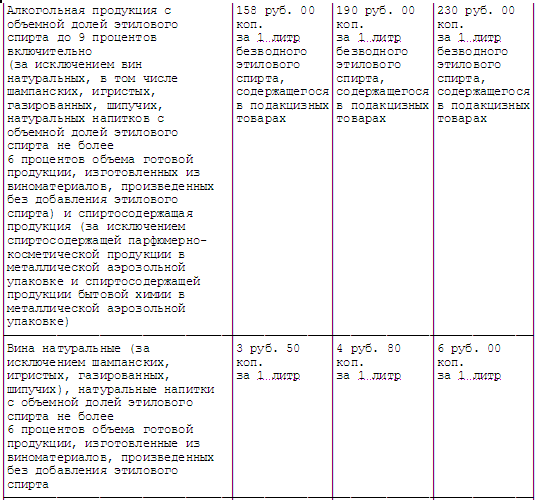

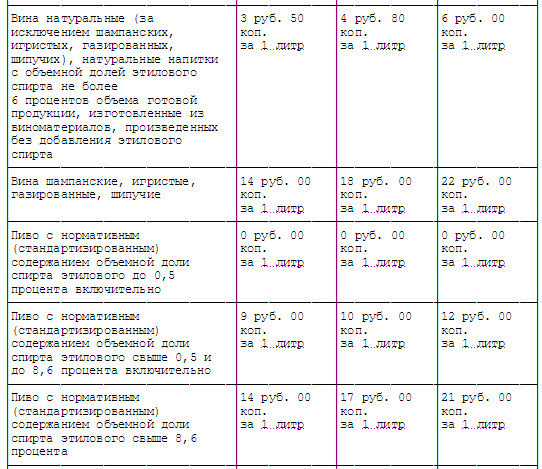

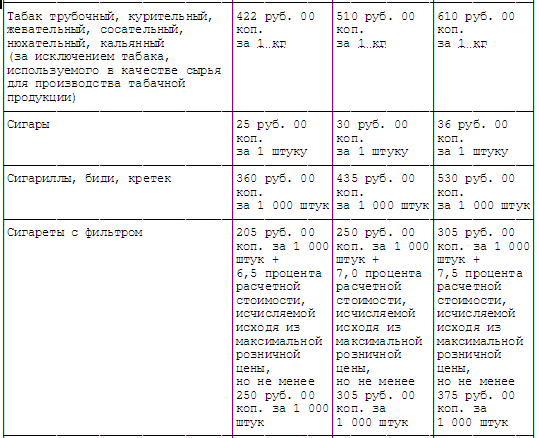

4. Налогооблажение алкогольной продукции

5. Контрабанда при осуществлении импортных операций

6. Особенности применения импортных акцизов в торговле со странами СНГ

Заключение

Введение

Государственная власть всегда стремилась создать такую систему налогообложения, которая позволяла бы процесс уплаты налогов сделать как можно менее заметным для плательщиков, а взимание налогов производить "автоматически-принудительно". Хотя более простой и исторически более ранней формой налогообложения были прямые налоги, взимаемые непосредственно с доходов или имущества налогоплательщиков, более широкое применение получили менее заметные косвенные налоги. Пошлины - разновидность косвенных налогов - стали первыми видами денежных платежей в казну государства.

Объяснение столь широкого распространения косвенных налогов давали многие русские и западные экономисты. Английский экономист Уильям Пети отмечал следующие преимущества косвенных налогов перед другими налогами:

- налог взимается с того, кто оплачивает какие-либо товары или услуги, при этом налог никому не навязывается и его легко уплатить;

- исключается двойное налогообложение за один и тот же товар, поскольку его нельзя употребить дважды;

- сбор налогов дает информацию о благосостоянии государства и его граждан в конкретный момент времени.

Кроме того, широкое распространение косвенного налогообложения было обусловлено его фискальными выгодами. Налог уплачивается незаметно для потребителя, так как включается в цену приобретаемого товара. Подчас покупатель, совершая покупку, даже не подозревает о том, что он становится плательщиком налога.

К косвенным налогам относятся индивидуальные акцизы, сущность и природа которых сходна с налогом на добавленную стоимость. Отличительной особенностью индивидуальных акцизов является то, что ими облагается вся стоимость реализованных подакцизных товаров (либо весь объем реализованной или полученной продукции в натуральном выражении). Причем перечень подакцизных товаров устанавливается государством.

В России акцизы всегда играли важную фискальную роль. Прежде всего, это относится к акцизам на алкогольную продукцию: хмельные напитки - квас, пиво с давних времен считались на Руси неплохим источником пополнения казны. Помимо акцизов на алкогольную продукцию в России, издавна, широко использовались акцизы на предметы массового потребления.

Таким образом, на протяжении веков акцизы играли важную роль в налоговой системе России, прежде всего как крупный фискальный источник.

1. Общие требования налогового законодательства

Акцизы являются дополнительным налогом, взимаемым при реализации товаров, отличающихся повышенным спросом и высокой рентабельностью.

Акцизы относятся к косвенным налогам, т. е. сумма акциза включается в цену проданных товаров, выполненных работ или оказанных услуг. Для целей бухгалтерского учёта это означает, что начисление акцизов увеличивает себестоимость продаж.

Торговля подакцизными товарами служит препятствием к реализации прав на некоторые виды налоговых льгот по другим налогам, а так же для применения некоторых специальных налоговых режимов.

Объектом налогообложения является реализация товаров и другие операции с ними. При этом существенное значение имеет отнесение соответствующих товаров к категории подакцизных. Условно их можно разделить на четыре группы (по отраслевому признаку). Далеко не все товары являются подакцизными.

Освобождаются от налогообложения акцизами следующие операции:

Передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации. Под подразделением следует понимать любое структурное подразделение налогоплательщика, осуществляющее деятельность, связанную с использованием объектов обслуживающих производств и хозяйств, независимо от того, обособлено ли оно территориально от организации;

Реализация подакцизных товаров (за исключением нефтепродуктов), помещённых под таможенный режим экспорта, за пределы территории РФ с учётом потерь в пределах норм естественной убыли, а также операции, являющиеся объектами налогообложения, с нефтепродуктами, в дальнейшем помещёнными под таможенный режим экспорта:

Оприходование на территории Российской Федерации организацией или индивидуальным предпринимателем, не имеющими свидетельства, нефтепродуктов, самостоятельно произведённых из собственного сырья и материалов (в том числе подакцизных нефтепродуктов), получение нефтепродуктов в собственность в счёт оплаты услуг по производству нефтепродуктов из давальческого сырья и материалов. При этом оприходованием признаётся принятие к учёту в качестве готовой продукции подакцизных нефтепродуктов, произведённых из собственного сырья и материалов (в том числе подакцизных нефтепродуктов);

Получение на территории РФ нефтепродуктов организацией или индивидуальным предпринимателем, имеющими свидетельство. При этом получением нефтепродуктов признаются: приобретение нефтепродуктов в собственность; оприходование нефтепродуктов, полученных в счёт оплаты услуг по их производству из давальческого сырья и материалов (в том числе из подакцизных нефтепродуктов); оприходование подакцизных нефтепродуктов, самостоятельно произведённых из собственного сырья и материалов (в том числе подакцизных нефтепродуктов); получение собственником сырья и материалов нефтепродуктов в качестве готовой продукции, произведённых из этого сырья и материалов на основе договора переработки;

Передача на территории Российской Федерации организацией или индивидуальным предпринимателем нефтепродуктов, произведённых из давальческого сырья и материалов (в том числе подакцизных нефтепродуктов), собственнику этого сырья и материалов, не имеющему свидетельства. Передача нефтепродуктов иному лицу по поручению собственника приравнивается к передаче нефтепродуктов собственнику.

Освобождается от налогообложения ввоз на таможенную территорию РФ подакцизных товаров, от которых произошёл отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность

Перечисленные операции не подлежат налогообложению только при ведении и наличии отдельного учёта операций по производству и реализации (передаче) таких подакцизных товаров.

Налоговым периодом по акцизам является календарный месяц. Отчётные периоды не установлены.

Сроки уплаты налога:

по всем видам подакцизных товаров, кроме прямогонного бензина и денатурированного этилового спирта, - за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчётным месяцем, и не позднее 15-го числа второго месяца, следующего за отчётным месяцем;

по прямогонному бензину и денатурированному этиловому спирту – не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

Сроки и порядок уплаты акцизов при ввозе подакцизных товаров на таможенную территорию Российской Федерации устанавливается таможенным законодательством.

Срок представления налоговых деклараций:

по всем операциям со всеми видами подакцизных товаров, кроме прямогонного бензина и денатурированного этилового спирта, - в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом;

по операциям с прямогонным бензином и денатурированным этиловым спиртом – не позднее 25-го числа третьего месяца, следующего за отчётным.

Похожие работы

... и российскими организациями и предпринимателями регулируется Соглашением. Особенности налогообложения при импорте товаров в Республику Беларусь из Российской Федерации раскрыты в разделе I "Порядок применения косвенных налогов при импорте товаров" (далее - раздел I) Положения. Приведем основные положения, на которые следует обратить внимание импортерам товаров из Российской Федерации. 1. При ...

... разница, выявляемая у субъекта – продавца валюты в результате разницы между курсом НБ РК и курсом реальной сделки, классифицируется как доход от прочей реализации, отрицательная – как расход. При импорте товаров и иного имущества курсовые разницы возникают между эквивалентом контрактной стоимости в тенге на дату таможенного оформления товара и на дату перечисления денежных средств за него путем ...

... товаров акциза подлежат вычету или возврату в общеустановленном порядке, прописанном в статьях 200, 201 и 203 Налогового кодекса РФ. Согласно статье 205 Налогового кодекса РФ сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию РФ устанавливаются таможенным законодательством РФ на основе положений главы 22 Налогового кодекса РФ. В соответствии с пунктом 1 статьи ...

... при ввозе товаров из Российской Федерации эта графа не заполняется. В графе 2 книги покупок отражается дата оплаты покупок: при уплате НДС при ввозе товаров из Российской Федерации - дата уплаты налога. Положением о некоторых особенностях применения налоговых вычетов и исчисления налоговой базы по НДС, утвержденным Указом Президента Республики Беларусь от 15.06.2006 № 397 "О некоторых вопросах ...

0 комментариев