Навигация

Контрабанда при осуществлении импортных операций

33733

знака

0

таблиц

0

изображений

5. Контрабанда при осуществлении импортных операций

Особое место в этой группе преступлений занимают деяния, связанные с незаконным ввозом и реализацией на территории страны автомобилей иностранного производства. Этот бизнес связан с деятельностью устойчивых преступных групп с распределением функций по скупке и перевозке машин, обеспечению растаможивания, хранению и сбыту, изготовлению фиктивных документов, печатей и штампов.

Предметом контрабандных операций, осуществляемых физическими лицами, чаще всего выступают автотранспортные средства иностранного производства. К основным методам их незаконного импорта относятся:

обход таможенных постов;

изготовление и использование поддельных личных номерных печатей и штампов таможенных органов для оформления товаросопроводительных документов;

проведение неправомерного растаможивания;

перемещение немаркированных подакцизных товаров под прикрытием части маркированных;

использование фальшивых акцизных и специальных марок;

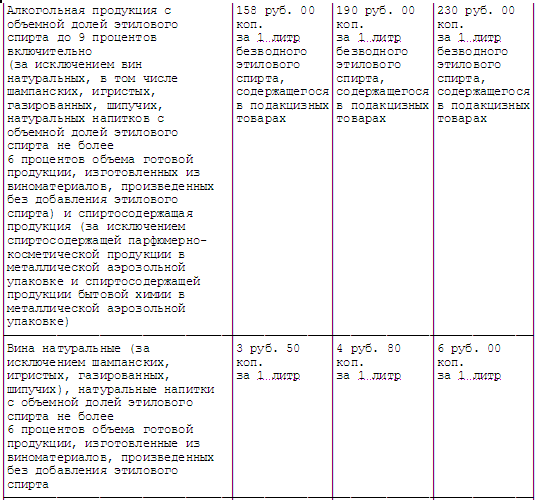

Предметом контрабандных операций, осуществляемых юридическим лицами, являются в значительной степени товары, подлежащие обложению акцизами и таможенными пошлинами. К ним относятся в основном потребительские товары импортного производства - алкогольные напитки, табачные изделия, автомобили, мебель, бытовая техника, одежда. Особенно много правонарушений выявляется при ввозе таких товаров как алкоголь и табачные изделия.

По данным Министерства внешних экономических связей РФ объем импорта алкоголя приближается к 50% от производимого внутри страны, что может составить угрозу отечественному производству.

Беспрецедентных результатов достигли злоупотребления в процессе ввоза в Россию и реализации на ее территории автомобилей иностранного производства после введения таможенных пошлин в размере 5 ЭКЮ за 1 куб. см. объема двигателя, что по существу составляет 100 процентов их стоимости.

К основным методам незаконного импорта подакцизных товаров юридическим лицами относятся:

обход таможенных постов;

сокрытие от таможенного досмотра;

использование подложных документов;

ввоз товаров под видом транзита с последующей его реализацией внутри страны;

перемещение немаркированных товаров под прикрытием части маркированных;

использование фальшивых акцизных и специальных марок;

незаконное использование льгот, предоставляемых отдельным категориям лиц при ввозе автомобилей.

Импортные операции, связанные с незаконным автомобильным бизнесом, осуществляются устойчивыми преступными группировками, уклоняющимися от выполнения установленных требований по уплате таможенных и иных платежей.

Целям обеспечения уголовно-правовой охраны предусмотренного законом порядка и условий перемещения через таможенную границу РФ товаров и иных объектов и связанных с этим законных прав и интересов государства, юридических и физических лиц служат правовые нормы.

6. Особенности применения импортных акцизов в торговле со странами СНГ

Подобно практике применения различных ставок импортных пошлин, механизм и ставки взимания акцизов с ввозимых подакцизных товаров также дифференцированы в зависимости от страны происхождения товаров.

Если импортные пошлины в торговле со странами СНГ не применяются, то практика взимания акцизов, напротив, существует, что в принципе не противоречит принятым взаимным договоренностям о зоне свободной торговле между Россией и бывшими республиками. Как указывалось выше, конкретные механизмы взаимной торговли определяются двусторонними соглашениями, при этом национальная акцизная политика значительно различается по странам Содружества не только по величине ставок на аналогичные товары, но и по используемой налоговой базе. К сожалению, до сих пор не выработаны единые правила в отношении применения акцизов.

Последовательно проводя политику импортных преференций в отношении сопредельных государств, Россия в торговле с ними не использовала механизм акцизов. Так, в первом федеральном Законе “Об акцизах” декларировалось, что товары, происходящие с территории государств бывшего СССР, при ввозе в Россию акцизами не облагаются.

В последующих нормативных актах это преимущество для указанных товаров сохранялось. В принятом Законе РФ “О внесении изменений в закон РФ “Об акцизах” указывалось, что подакцизные товары, происходящие с территории стран-членов СНГ при ввозе на территорию РФ акцизами не облагаются, при этом происхождение товара должно было быть подтверждено специальным сертификатом.

Партнеры по СНГ нередко в одностороннем порядке вводят меры, прямо противоположные межгосударственным Соглашениям, и Россия вынуждена реагировать на эти меры, как например, было в отношении отмены акцизов на экспорт со стороны Украины и Казахстана.

Украина отменила взимание акцизов с подакцизных товаров, происходящих с ее территории, при ввозе в Российскую Федерацию. В целях защиты отечественных производителей и на основании Закона Российской Федерации “Об акцизах”, а также с учетом решений Экономического Суда Содружества Независимых Государств о толковании положений учредительных документов Содружества относительно статуса Украины как государства-участника Содружества Независимых Государств был подписан Указ Президента РФ от “О взимании акцизов с подакцизных товаров, происходящих с территории Украины, при ввозе на таможенную территорию РФ”. При этом импортные акцизы на соответствующие украинские товары взимались по ставкам, установленным для подакцизных товаров, ввозимых на территорию Российской Федерации из стран дальнего зарубежья. Тем не менее Кабинету Министров Украины было предложено провести переговоры по вопросам налогообложения товаров, происходящих с территории Украины и ввозимых на территорию Российской Федерации, а также товаров, происходящих с территории Российской Федерации и ввозимых на территорию Украины. Этот Указ действовал только несколько месяцев и был отменен следующим Указом как несоответствующий новой редакции Закона “Об акцизах”.

Для реализации нового порядка взимания акцизов с подакцизных товаров из сопредельных стран, ГТК России было принято решение о том, что зачет акцизов не разрешается производить до выработки соответствующего порядка проведения зачета по каждой отдельной стране.

Учитывая разногласия в проводимой национальной политике акцизов и номенклатуру основных импортных поставок из различных стран СНГ, дополнительно были приняты специальные нормативные акты о взимании акцизов с товаров, поступающих из разных стран СНГ, в частности с Украины и из Казахстана. Так, Указание ГТК РФ “О зачете сумм акцизов” определяло, что при таможенном оформлении товаров, происходящих и ввозимых с территории Украины, следует принимать к зачету суммы акцизов, уплаченные в стране происхождения.

Однако в связи с изменениями акцизной политики (в том числе уровня ставок акцизов) Украины и Казахстана, для товаров, происходящих с их территории, временно было приостановлено действие механизма зачета акцизов при их ввозе в Россию и сейчас при импорте подакцизных товаров из этих стран взимаются акцизы в тех же размерах, что и с импортируемых подакцизных товаров из третьих стран.

Особый режим существует в отношении импортируемых товаров из Белоруссии. Россия и Белоруссия подписали Соглашение о Таможенном союзе. Конкретный механизм таможенного оформления товаров, перемещаемых между Россией и Белоруссией был определен, в частности, в Указании ГТК РФ “О таможенном оформлении товаров”.

При решении вопроса о необходимости производства таможенного оформления и проведении таможенного контроля в отношении товаров, ввозимых с территории Республики Беларусь и в соответствии с Указом Президента РФ “Об отмене таможенного контроля на границе Российской Федерации с Республикой Беларусь” и Постановлением Правительства РФ от “О мерах по реализации Указа Президента Российской Федерации” не осуществляется таможенное оформление и не производится таможенный контроль (следовательно, импортные акцизы не взимаются) только в отношении товаров, страной происхождения которых является Республика Беларусь, либо выпущенных для свободного обращения на территории Республики Беларусь.

Как следует из вышеизложенного, в правовом регулировании акцизных сборов в торговле между странами СНГ существует значительная неопределенность. В соответствии с российской Конституцией, нормы международных договоров имеют приоритет над нормами внутреннего законодательства. Поэтому оптимальной была бы ситуация, при которой внешнеторговый режим в рамках Содружества максимально полно регулировался бы многосторонними и двусторонними международными соглашениями. На сегодняшний день формально действуют бессрочные Договоры о свободной торговле между странами СНГ и Соглашение о Таможенном Союзе России и Белоруссии, к которому в дальнейшем присоединились Казахстан, Киргизия (Соглашения “О Таможенном союзе”). Однако нормы этих документов сформулированы недостаточно конкретно и многие из них фактически не применимы в отсутствие унифицированного таможенного законодательства, особенно в части акцизных сборов.

Как уже указывалось выше, новая редакция Закона “Об акцизах” гласит, что акцизы с импорта из стран СНГ могут взиматься при условии, что акцизы на экспортируемые товары в стране происхождения не выше чем в России. При этом величина российских акцизов должна уменьшаться на величину акцизов, уплачиваемых в стране происхождения товаров.

Стремясь способствовать интеграции в рамках Содружества и одновременно защитить своей внутренний рынок, Россия последние годы пыталась осуществлять дифференцированную политику по отношению к своим основным партнерам из ближнего зарубежья.

В отношениях между Россией и Белоруссией проблему акцизов можно было бы считать снятой, поскольку между двумя странами нет таможенной границы. Однако на деле ситуация осложняется тем, что через Белоруссию в Россию ввозятся значительные объемы товаров, произведенные на территории третьих стран, причем на практике их не всегда легко выделить из всего объема российского импорта из Белоруссии. Поэтому обоснованной представляется норма новой редакции закона “Об акцизах”, предписывающая взаимозачет акцизов при импортно-экспортных операциях между Россией и Белоруссией. Подобный порядок будет применяться и по отношению к российским товарам в Белоруссии.

В торговле России с Казахстаном, Киргизией и Молдавией действовал механизм взаимозачетов акцизов несмотря на то, что первые две из названных стран являются членами Таможенного союза. Это объясняется тем, что Соглашение о таможенном союзе, как и двусторонние Соглашения о свободной торговле, содержит лишь общую норму о невзимании эквивалентных налогов. Поскольку налоговое законодательство, и в первую очередь, акцизное законодательство с этими странами не унифицировано, то отдельные государства сохраняют в этой области практически неограниченную свободу действия. При этом взаимозачет акцизов периодически приостанавливается как на определенный срок, так и в отношении отдельных позиций товарной номенклатуры, обычно в случае изменения национальной акцизной политики.

Особенно ущербна правовая база в торговле между Россией и Украиной. Как известно, членство Украины в СНГ носит особый характер, поскольку эта страна не присоединилась ко многим важным соглашениям в рамках. Механизм взаимозачетов акцизов в российско-украинской торговле действовал только в короткий период.

В настоящее время ситуация такова, что субъекты внешнеэкономических связей не имеют четких правовых ориентиров и многие выражают недовольство тем, что импортируемые в Россию из сопредельных государств подакцизные товары могут облагаться акцизами дважды, причем законность двойного налогообложения вызывает сомнения.

Представляется, что накопленный (во многом отрицательный) опыт следует учесть при разработке новых законодательных актов, а когда они будут приняты — провести работу по детализации и конкретизации межгосударственного торгового режима в рамках СНГ и Таможенного союза, а также максимально унифицировать внутреннее законодательство России и ее партнеров в этой области.

Уже предприняты первые шаги в направлении решения указанных проблем. Пять государств Содружества: Россия, Белоруссия, Казахстан, Киргизия и Таджикистан подписали межправительственное соглашение о создании налоговых представительств “пятерки”, основными функциями которых станут согласование решений налоговых служб, организация и обмен информацией о состоянии налоговых систем и текущих изменений в налоговом законодательстве. Представительства займутся также выработкой предложений по сближению налоговых систем и созданием правовой базы взаимодействия между налоговыми службами государств.

Заключение

В результате всего вышеизложенного мы можем сделать ряд выводов:

Во-первых, возник очевидный дисбаланс в акцизном налогообложении отечественной подакцизной продукции и аналогичной продукции, ввозимой в Россию из-за рубежа, поскольку при тех же налоговых ставках в отношении импортируемых товаров налоговая база определялась как их таможенная стоимость, не включающая акцизов. Даже при достаточно высоких таможенных пошлинах и более высокой стоимости производителя товары иностранного производства — главным образом алкогольные и табачные — в России получали лучшие конкурентные условия по сравнению с российскими. При утрате государственной монополии на эти товары и полной открытости российского рынка произошло резкое увеличение их поставок в Россию, что нанесло огромный ущерб российскому производству. Достаточно сказать, что легальное производство ликероводочных изделий в течение нескольких лет сократилось в 3-4 раза (по данным Госкомстата), что привело и к большим бюджетным потерям.

Конечно, такие катастрофические последствия обусловила не только акцизная политика. В значительно большей степени сказались такие факторы как:

слабый таможенный контроль и возможность контрабандного ввоза в Россию подакцизных товаров в промышленных объемах;

использование схемы фиктивного экспорта для освобождения от НДС и акцизов;

открытость границы с государствами СНГ, особенно в условиях проведения отдельными государствами СНГ протекционистской политики в отношении экспорта (в том числе в Россию) и отказа от ранее согласованных общих на территории СНГ правил косвенного налогообложения;

слабый контроль над легальностью и качеством предлагаемой на рынке подакцизной продукции;

Во-вторых, в течение ряда лет отдельные государства СНГ не проводили согласованной политики в отношении акцизов. Разные государства СНГ в отношении одних и тех же товаров применяли не только существенно отличающиеся друг от друга ставки акцизов, но и использовали разные правила определения налоговой базы. В последнее время ситуация не слишком изменилась. Достигнуты некоторые рамочные договоренности о единообразном применении косвенных налогов между Россией, Белоруссией, Казахстаном и Таджикистаном (что особенно важно в связи с образованием Таможенного Союза между этими государствами), однако при этом не удалось договориться о применении единых ставок и правил в отношении акцизов.

Отсутствие единого в рамках СНГ налогообложения импорта — особенно при открытости границ между государствами СНГ — предоставляет импортерам широкие возможности для выбора государства, на территорию которого выгоднее всего ввозить свои товары для последующего их распределения по всем республикам (например, легковые автомобили предпочтительнее ввозить через территорию Белоруссии). В еще большей степени, чем для акцизов, эта проблема актуальна в отношении ввозных таможенных пошлин и НДС, где разброс налоговых и таможенных льгот и преференций особенно велик. Даже переход на международные правила уплаты косвенных налогов по месту назначения не закроет всех вопросов, особенно связанных с таможенными платежами. При этом особняком стоит вопрос о целесообразности перехода на международные правила при взаимной торговле между государствами, вошедшими в Таможенный Союз, и не контролирующими перемещение товаров через границы внутри этого Союза.

В-третьих, адвалорные ставки акцизов, с одной стороны, позволяли использовать весьма эффективные в условиях России способы ухода от налогообложения, и, с другой стороны, создавали дополнительные трудности для производителей подакцизной продукции в плане ее улучшения и совершенствования.

Открывающиеся способы ухода от налогообложения в условиях применения адвалорных ставок основаны главным образом на том, чтобы основную прибыль получать не при производстве и первичной реализации, а при перепродаже произведенных подакцизных товаров. Производителю таких товаров достаточно создать дочернюю или зависимую торговую компанию, чтобы продавать ей свою продукцию по минимально возможным ценам (и с минимальными акцизами), получая минимальную прибыль или даже убытки. За счет последующей торговой надбавки (не облагаемой акцизами) торговая компания может уже довести цены на эту продукцию до рыночного уровня и получить максимально возможные прибыли при минимальных налогах.

Отсутствие в России каких-либо правил контроля над трансфертным ценообразованием при сделках между взаимозависимыми лицами, а также пересмотра налоговыми органами величины налоговых обязательств участников таких сделок позволяет эффективно минимизировать налоги. Особенно активно подобные механизмы использовались до недавнего времени в алкогольном производстве. Зачастую в таких схемах участвовали и региональные органы власти.

Влияние высоких адвалорных ставок акцизов на возможности улучшения качества продукции, ее оформления, предпродажной подготовки или иного подобного улучшения особенно заметно на товарах алкогольной группы, но, по-видимому, актуально и для других производств. Если, например, новая оригинальная бутылка или упаковка обойдется производителю подакцизной продукции дополнительно в 1 руб., то отпускная цена продукции, включающая акцизы, автоматически должна увеличиться на 9 — 10 руб. Зачастую покупатель не готов к такому резкому росту цен, а производитель не в состоянии покрывать подобные затраты за счет прибыли, остающейся в его распоряжении после уплаты налогов. Такие каскадные ценовые эффекты возможны только при использовании адвалорных ставок.

Многие из перечисленных проблем отпали при замене адвалорных ставок акцизов специфическими в начале. В результате удалось перевести на единый режим налогообложение импорта и внутреннего производства аналогичных подакцизных товаров. Была ликвидирована возможность ухода от акцизного налогообложения при помощи трансфертного ценообразования. У производителей появились дополнительные возможности для улучшения своей продукции, ее дизайна и продвижения ее на рынок. Теперь дополнительные расходы на подобные улучшения и рекламу не приводят автоматически к росту акцизов, хотя могут привести к увеличению себестоимости и отпускной цены товаров. Это позволяет производить более качественную и, соответственно, более дорогую продукцию при неизменных акцизах. Таким образом, доля акцизов в более качественной продукции снижается, что можно рассматривать как одно из проявлений налоговой политики, направленной на поощрение роста качества и потребительских свойств товаров.

Учитывая тот факт, что важную часть поступлений акцизов в Российской Федерации составляют акцизы на нефть и газовый конденсат (до 30% поступлений от акцизов), включение их в число источников доходов федерального бюджета существенно увеличивает долю поступлений от акцизов в федеральный бюджет в общем объеме поступлений от акцизов в бюджетную систему РФ.

Библиографический список литературы

1. Налоговый кодекс Российской Федерации. Часть вторая.

2. Федеральный Закон от 23.10.2009 N 117-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации".

3. Приказ МНС от 10 декабря 2003 г. N БГ-3-03/675 „ Об утверждении форм налоговых деклараций по акцизам и “ОБ УТВЕРЖДЕНИИ ФОРМ НАЛОГОВЫХ ДЕКЛАРАЦИЙ ПО АКЦИЗАМ И ИНСТРУКЦИЙ ПО ИХ ЗАПОЛНЕНИЮ

4. Приказ ГТК РФ от 23.10.2009 г. „Инструкция о порядке применения таможенными органами РФ акцизов в отношении товаров, ввозимых на таможенную территорию РФ“.

5. Горский И.В. Налоги в рыночной экономике. М.: АНКИЛ, 1996.

6. Вторая часть Налогового Кодекса РФ (хроника принятия, тексты документов, комментарии) //АКДИ "Экономика и жизнь, 2009

7. Налоги и налогообложение: Учебное пособие для вузов / под ред. Г.Б. Поляка, А.Н. Романова. – М.: ЮНИТИ, 2002.

8. Селезнёва Н. Н. Налоги и налоговая система России. –М. Закон и право, 2000.

[1] Реэкспорт (от ре... и экспорт) вывоз из данной страны ранее импортированных в неё сырьевых товаров для перепродажи их другим странам.

Похожие работы

... и российскими организациями и предпринимателями регулируется Соглашением. Особенности налогообложения при импорте товаров в Республику Беларусь из Российской Федерации раскрыты в разделе I "Порядок применения косвенных налогов при импорте товаров" (далее - раздел I) Положения. Приведем основные положения, на которые следует обратить внимание импортерам товаров из Российской Федерации. 1. При ...

... разница, выявляемая у субъекта – продавца валюты в результате разницы между курсом НБ РК и курсом реальной сделки, классифицируется как доход от прочей реализации, отрицательная – как расход. При импорте товаров и иного имущества курсовые разницы возникают между эквивалентом контрактной стоимости в тенге на дату таможенного оформления товара и на дату перечисления денежных средств за него путем ...

... товаров акциза подлежат вычету или возврату в общеустановленном порядке, прописанном в статьях 200, 201 и 203 Налогового кодекса РФ. Согласно статье 205 Налогового кодекса РФ сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию РФ устанавливаются таможенным законодательством РФ на основе положений главы 22 Налогового кодекса РФ. В соответствии с пунктом 1 статьи ...

... при ввозе товаров из Российской Федерации эта графа не заполняется. В графе 2 книги покупок отражается дата оплаты покупок: при уплате НДС при ввозе товаров из Российской Федерации - дата уплаты налога. Положением о некоторых особенностях применения налоговых вычетов и исчисления налоговой базы по НДС, утвержденным Указом Президента Республики Беларусь от 15.06.2006 № 397 "О некоторых вопросах ...

0 комментариев