ХАРАКТЕРИСТИКА ДЕРЖАВНОЇ ПОДАТКОВОЇ ІВНСПЕКЦІЇ ДЗЕРЖИНСЬКОГО РАЙОНУ М.ХАРКОВА

ОРГАНІЗАЦІЙНА СТРУКТУРА УПРАВЛІННЯ ПОДАТКОВОЮ ІНСПЕКЦІЄЮ ВІДДІЛУ АДМІНІСТРУВАННЯ ПОДАТКІВ З ФІЗИЧНИХ ОСІБ

ФОРМИ І МЕТОДИ ПОДАТКОВОГО КОНТРОЛЮ, ЯКІ ЗАСТОСОВУЄ ПОДАТКОВА ІНСПЕКЦІЯ ДЗЕРЖИНСЬКОГО РАЙОНУ

АНАЛІЗ ЕФЕКТИВНОСТІ СПРОЩЕНОЇ СИСТЕМИ ПОДАТКУВАННЯ ФІЗИЧНИХ ОСІБ НА ПРИКЛАДІ ДНІ ДЗЕРЖИНСЬКОГО РАЙОНУ МІСТА ХАРКОВА

ТРАНСФОРМАЦІЯ СТРУКТУРНО - ОРГАНІЗАЦІЙНИХ ЗАСАД ДЕРЖАВНОЇ ПОДАТКОВОЇ СЛУЖБИ

Навигация

АНАЛІЗ ЕФЕКТИВНОСТІ СПРОЩЕНОЇ СИСТЕМИ ПОДАТКУВАННЯ ФІЗИЧНИХ ОСІБ НА ПРИКЛАДІ ДНІ ДЗЕРЖИНСЬКОГО РАЙОНУ МІСТА ХАРКОВА

Податкова інспекція Дзержинського району

82001

знак

8

таблиц

2

изображения

4. АНАЛІЗ ЕФЕКТИВНОСТІ СПРОЩЕНОЇ СИСТЕМИ ПОДАТКУВАННЯ ФІЗИЧНИХ ОСІБ НА ПРИКЛАДІ ДНІ ДЗЕРЖИНСЬКОГО РАЙОНУ МІСТА ХАРКОВА

У зв'язку з державною політикою підтримки і стимулювання малого бізнесу в Україні все більшого розвитку набуває мале підприємництво як рушійна сила у подоланні негативних процесів в економіці і забезпечення стабільного позитивного розвитку суспільства.

Спрощену систему оподаткування, обліку та звітності із сплатою єдиного податку обирає все більше суб'єктів малого підприємництва - фізичних осіб.

Так станом на 1 квартал 2010 р. Свідоцтво на право сплати єдиного податку суб'єктом малого підприємництва - фізичною особою отримало вже 18,7 тис. фізичних осіб - суб'єктів малого підприємництва. В цілому за 2009 рік середньооблікова чисельність суб'єктів малого підприємництва - фізичних осіб, які перейшли на спрощену систему оподаткування, обліку та звітності зі сплатою єдиного податку, складає - 8828 чоловік Середньооблікова чисельність робітників у одного суб'єкта малого підприємництва у середньому становить одну особу.

Обсяг виручки від реалізації продукції (товарів, робіт та послуг) за 2009 рік складає 587,9 млн. грн.

За перший квартал 2010 року до бюджету від фізичних осіб - суб'єктів малого підприємництва надійшло 1232,8 тис. грн. єдиного податку.

В порівнянні з 2009 роком кількість платників єдиного податку -фізичних осіб в 2010 році зросла на 80 платників (в 2009 р. - 8268, в 2010 р. - 8348). Відповідно збільшились надходження єдиного податку до бюджету.

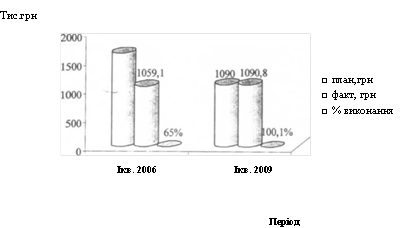

Зважаючи на попередні роки та за врахуванням 2009 року, аналіз ефективності застосування Указу Президента України від 03.07.98 року №727/98 "Про спрощену систему оподаткування, обліку і звітності суб'єктів малого підприємництва" суб'єктами підприємницької діяльності-фізичними особами проявляється з позитивними показниками та ефективно впливає на стан сплати єдиного податку, що представлено у рис.4.1.

Рис. 2.1. Надходження від Єдиного податку у ДПІ Дзержинського району м. Харкова

Із наведеної вище діаграми видно, що у порівнянні із першим кварталом 2006 року у першому кварталі 2009 року процент виконання планових показників значно краще. Але також слід зауважити, що у 2006 році надходжень від суб'єктів підприємницької діяльності - фізичних осіб було більше ніж у 2009 році. Таку тенденцію можливо пояснити лише тим, що у кризові для України роки, зменшилась кількість суб'єктів підприємницької діяльності - фізичних осіб, але зважаючи на теперішній стан така ситуація поступово змінюється у зворотному напрямку.

За підсумками роботи у першому кварталі 2010 року ДПІ у Дзержинському районі в цілому зафіксована динаміка податкового боргу, яка наведена у таблиці 2.1. Протягом цього періоду треба було мобілізувати до Зведеного бюджету 118133 тис. грн., що складає 4,1% невиконання до встановлених прогнозованих показників і складає 4624,7 тис. грн.

Таблиця 4.1 Динаміка податкового боргу до зведеного Бюджету за даними ДНІ у Дзержинському районі м. Харкова станом на 01.03.10 року

| Податки | 01.01.2010 | 01.02.2010 | 01.03.2010 | відхилення за січень | відхилення за лютий | відхилення 3 початку року | |||

| +/- | % | +/- | % | +/- | % | ||||

| ПДВ, тис. грн. | 32 527,40 | 40439,40 | 40 972,90 | 7912" | 24,3 | 533,5 | 1,30% | 8445,5 | 26 |

| Податок з доходів фізичних осіб, тис. грн. | 2 496,40 | 2 767,30 | 2 966,10 | 271 | 10,8 | 198,8 | 7,2 | 469,6 | 18,8 |

| Податок з власників ТЗ, тис. грн. | 47,1 | 76,6 | 61,3 | 29,6 | 62,9 | -15,4 | -20,1 | 14,2 | 30,2 |

| Єдиний податок, тис. і рп. : | 110 | 121,6 | 123,8 | 11,6 | 10,6 | 2.2 | 1,8 | 13.8 | 12.6 |

| з юр. осіб | 5,2 | 9,9 | 13,3 | 4,7 | 90,4 | 3,4 | 34,3 | 8,1 | 155,7 |

| з фіз. осіб | 104,8 | 111,7 | 110,6 | 6,9 | 6,6 | -1,2 | -1 | 5,8 | 5,5 |

| до Звед. бюджету, тис. грн. | 113508,3 | 1191222 | 118133 | 5613 | 4,9 | -989 | -0,8 | 4624,7 | 4,1 |

Проаналізувавши наведенні данні які представленні у таблиці, можна зробити висновки, що по всіх податках, які наведені за вказаний період, тобто за перший квартал 2010 року, зокрема, допущено недовиконання прогнозних показників по: податку з власників транспортних засобів - в сумі 14,2 тис. грн., податку на додану вартість (ПДВ) - в сумі 844,5 тис. грн., по податку з доходів фізичних осіб - в сумі 469,6 тис. грн, по єдиному податку, зокрема з фізичних осіб - в сумі 5,8 тис.грн. Отримані данні свідчать про те, що ситуація яка склалась у державі на даний період часу негативно відображається на платоспроможності суб'єктів підприємницької діяльності, зокрема фізичних осіб.

Але не зважаючи на таку динаміку заборгованості спостерігається тенденція зростання фактичної кількості суб'єктів підприємницької діяльності-фізичних осіб.

Найбільша кількість суб'єктів/малого підприємництва, які перейшли на спрощену систему оподаткування, обліку і звітності зі сплатою єдиного податку здійснюють свою діяльність у сферах з надання послуг та торгівлі.

На протязі 2009 року державною податковою інспекцією було зареєстровано 8828 суб'єктів підприємницької діяльності, як новостворених так і тих, які обрали спосіб оподаткування за єдиним податком починаючи з нового податкового періоду. За перший квартал 2010 року кількість таких платників склала - 8348.

Найбільшу кількість новостворених суб'єктів малого підприємництва- платників єдиного податку у першому кварталі 2010 року було зареєстровано у Київській та Дзержинській державних податкових інспекціях м. Харкова.

Збільшення кількості новостворених суб'єктів малого підприємництва легалізує діяльність суб'єктів господарювання, забезпечує надходження коштів до бюджету та сприяє створенню нових робочих місць. Так за результатами даних, отриманих у ДПІ Дзержинського району, можно прослідити скільки у середньому задіяно найманих працівників у одного суб'єкта підприємницької діяльності і- фізичної особи, що наведено у таблиці 4.2.

Таблиця 4.2 Середньооблікова чисельність найманих працівників

| Період | Кількість СПД-Ф | Наймані працівники | На 1СПД-Ф найманих працівників |

| І кв. 2009 | 8268 | 5368 | 1 |

| І кв. 2010 | 8348 | 5055 | 1 |

Таким чином, по даним таблиці 4.2. можно зробити висновок, що середньооблікова чисельність найманих працівників в одного суб'єкта підприємницької діяльності - фізичної особи складає 1 особа.

Аналіз отриманих даних, кількості фізичних осіб - суб'єктів підприємницької діяльності зареєстрованих у ДТП Дзержинського району свідчить про те, що спостерігається стале зростання кількості суб'єктів підприємництва, які обрали спрощену систему оподаткування, обліку та звітності.

Показники, щодо кількості фізичних осіб - СПД, які працюють по єдиному податку за перший квартал 2009 року та перший квартал 2010 року їх кількість зросла на 1% - з 8268 чоловік. - у 2009 році до 8348 чоловік у 2010 році.

Аналіз сфер застосування спрощеної системи оподаткування має досить важливе значення, оскільки з одного боку - дозволяє з'ясувати рівень ефективності використовуємої спрощеної системи оподаткування в тих чи інших галузях і видах діяльності, оскільки в деяких з них навіть при застосуванні спрощеної системи оподаткування виникає і збільшується з часом податкова заборгованість. А з іншого відображає реальний стан зайнятості суб'єктів малого підприємництва в тій чи іншій сфері діяльності, дозволяє визначити відсоток використання системи спрощеного оподаткування в них і зробити необхідні висновки.

Значну питому вагу у структурі видів діяльності займають послуги у сфері підбору і забезпечення персоналом, адвокатські та нотаріальні послуги.

Слід відзначити, що фактичний рівень надходжень від платників єдиного податку - фізичних осіб у 2009 за результатами контрольно — перевірочної роботи підрозділу фізичних осіб надійшло 130,7 тис. грн., виконання завдання склало 100,5% (у лютому поточного року 70,4 тис. грн., виконання склало 100,6%);

Загальна кількість суб'єктів малого підприємництва - фізичних осіб у 2009 році становила 8828, а сума сплаченого єдиного податку - 93064,8 тис. грн. На 01.03.2010 року кількість суб'єктів малого підприємництва - фізичних осіб зросла на 80 і склала 8348, а сума сплаченого єдиного податку - 22001,2 тис. грн. відповідно.

Аналізуючи структуру суб'єктів малого підприємництва - фізичних осіб можна зазначити, що найбільшу питому вагу в ній за чисельністю становлять суб'єкти, які займаються такими видами діяльності: роздрібна торгівля з лотків і на ринку, у 2009 це найбільша за питомою вагою група підприємців - 45,8%, оскільки питома вага інших груп незначна.

Можна відзначити, що кількість працюючих суб'єктів малого підприємництва - фізичних осіб задіяна в оптовій та роздрібній торгівлі, у сфері інформатизації та програмного забезпеченнями у сфері наданні послуг населенню і юридичним особам.

Підводячи підсумок, у проведеному вище аналізу, можемо стверджувати, що проведені дослідження свідчать про те, що з року в рік зростає чисельність фізичних осіб, які реєструються суб'єктами підприємницької діяльності та здійснюють підприємницьку діяльність із застосуванням спрощеної системи оподаткування.

Надходження в бюджет з кожним роком зростають, що дає змогу казати про позитивні тенденції змін. Підтримка малого підприємництва вимагає комплексного рішення існуючих проблем, що пов'язані з використанням спрощеної системи оподаткування. Розглядаючи його як один із факторів соціальної стабільності суспільства, необхідно продовжити курс на створення умов для успішного розвитку малого бізнесу. На сьогоднішній день, в умовах фінансової та економічної нестабільності, зміна умов його роботи або скасування спрощеної системи оподаткування, зажене цю сферу діяльності назад у тінь та призведе до зменшення надходжень податків. Особливо беручи до уваги те, що криза найбільш вразила великий, корпоративний бізнес, що й без того вже викликає додаткове навантаження на соціальну сферу. Тому роль малого бізнесу як соціального ефективного інструменту самозайнятості населення ще більш зростає.

Таким чином, від ефективності системи оподаткування фізичних осіб - суб'єктів підприємницької діяльності залежить дієвість малого бізнесу в Україні.

Аналіз економічної ефективності надходжень єдиного податку, сплаченого фізичними особами - суб'єктами малого підприємництва доцільно проводити шляхом порівняння стану сплати єдиного податку по звітним періодам суб'єктами малого підприємництва, які перейшли із загальної на спрощену систему оподаткування, обліку та звітності.

Важливе значення на розвиток малого підприємництва і застосування спрощеної системи оподаткування, обліку і звітності в певній мірі впливає легалізація тіньової економіки, яка сприяє зайнятості населення і створенню нових робочих місць, що у свою чергу позитивно впливає на наповнення бюджету.

Проте слід відзначити, що не всі державні податкові інспекції приділяють належну увагу цьому питанню. Так, порівнюючи кількість зареєстрованих суб'єктів малого підприємництва - фізичних осіб в окремих державних податкових інспекціях та стан сплати єдиного податку, слід зазначити, що в деяких інспекціях навіть при більшій кількості платників, надходження єдиного податку значно менші, або майже однакові. Наприклад/у першому кварталі 2010 року завдання щодо обсягу місцевого бюджету на березень 2010 року має такий вигляд , який зображений у таблиці 4.3.

Таблиця 4.3. Обсяг місцевого бюджету на березень 2010 року

| Назва районів | Єдиний податок, тис.грн. | в т.ч. юридичні особи, тис.грн. | в т.ч. фізичні особи, тис.грн. | % фізичні особи |

| Дзержинський | 2 503,4 | 1 270,6 | 1 232,8 | 49,245 |

| Київський | 2 002,0 | 1 030,0 | 972,0 | 48,551 |

| Комінтернівський | 1 750.0 | 900,0 | 850,0 | 48.571 |

| Ленінський | 673,3 | 335,8 | 337,5 | 50,126 |

| Московський | 1 100,9 | 300.3 | 800,6 | 72,722 |

| Жовтневий | 481,0 | 176,0 | 305,0 | 63,410 |

| Орджонікідзевський | 510,0 | 125,0 | 385,0 | 75,490 |

| Фрунзенський | 668,0 | 242,8 | 425,2 | 63,653 |

| Червонозаводський | 690,0 | 340,0 | 350,0 | 50,725 |

| Разом по м. Харків | 10 378.6 | 4 720,5 | 5 658.1 | 54.517 |

На основі даних, що наведені в таблиці 4.3, можно з'ясувати який відсоток від загальної кількості платників єдиного податку складають надходження до місцевого бюджету саме з фізичних осіб - суб'єктів підприємницької діяльності. Так, на прикладі ДПІ у Дзержинському районі за отриманими даними спостерігаємо, що майже у рівних відношеннях поступають до бюджету як від фізичних так і від юридичних осіб. Так за даними маємо такі показники: від юридичних осіб - 1 270,6 тис. грн., від фізичних - 1 232,8 тис. грн. Якщо проаналізувати відсоток, який складають суб'єкти підприємницької діяльності - фізичні особи, то отримаємо вагомий показник, ( а саме 49,3 %) адже вони складають майже половину від загальної кількості надходжень від зареєстрованих суб'єктів підприємницької діяльності. Що стосується Орджонікідзевського району, то там переважну кількість займають надходження від фізичних осіб - суб'єктів підприємницької діяльності. Крім того, майже всі державні податкові інспекції у Харківській області не виконали щомісячне зменшення податкового боргу.

Проте, за станом на 01.03.2010 року податковий борг по єдиному податку з суб'єктів підприємницької діяльності - фізичних осіб по Харківській області не Тільки не зменшився, навпаки, збільшився на 110,6 тис. грн. та становить 5,5% відхилення з початку року.

Аналізуючи виконання прогнозних показників та стан надходжень до Місцевого бюджету, взагалі по основним показникам роботи у січні-лютому 2010 року по ДНІ у Дзержинському району міста Харкова виконання розрахункової бази має такий вигляд, який зображений у таблиця 4.4.

Таблиця 4.4 Виконання плану по надходженню до Місцевого бюджету

| Місяць | Факт 2009 | Планое завданя | Факт 2010 | Виконання планового завдання | Темп росту до .2009р. | ||

| +/- % | +/- | % | |||||

| Січень -лютий 2010р., тис. грн. | 55870,7 | 55237,1 | 56677,7 | 1440,6 | 102,6% | 807,0 | 101,4% |

| Лютий 2010р., тис. грн. | 29676,2 | 31597,1 | 29857,4 | -1739,7 | 94,5% | 181,2 | 100,6% |

Таким чином у порівнянні із 2009 роком у січні-лютому, виконання розрахункової бази збільшилось на 807 тис.грн. (у 2009 р.-55870 тис.грн, а у 2010 р. - 56677,7 тис.грн) та склало 102,6 % перевиконання плану, який складав 55237,1 тис.грн. Розглянувши ситуацію яка спостерігається в лютому, можно відзначити, що у порівнянні із попереднім роком надходження зросли, але не значною мірою і склали 181,2 тис.грн. Беручи до уваги планові показники у 2010 році та порівнюючи його з фактичними надходженнями, можна побачити, що виконання склало - 1739,7 тис.грн., та становить 94,5 %. Виконання прогнозних показників по наповненню бюджету районних ДПІ м. Харкова можна вважати задовільним, виходячи з отриманих даних.

В ДПІ Дзержинського району м. Харкова надходження єдиного податку від суб'єктів малого бізнесу здійснюються у відповідності із запланованими нормативами на певні періоди. Фактичний розмір надходжень порівнюється з плановим і визначається рівень виконання планових норм надходження єдиного податку, в результаті чого визначається оцінка роботи податкових органів по стягненню єдиного податку до бюджету.

Нажаль ДТП не завжди може досягти чіткого виконання планових помісячних і поквартальних норм відповідно до прогнозних показників, хоча в кінці року вони виконуються.

Невиконання помісячних і поквартальних планових нормативів пояснюється тим, що суб'єкти малого підприємництва не завжди і не в повній мірі можуть погасити свої зобов'язання перед бюджетом на протязі року, від цього не стає краще ні суб'єктам малого бізнесу, ні ДШ, оскільки остання не виконує план роботи по поповненню бюджету .

Високий рівень виконання прогнозних показників по надходженню платежів до бюджету може свідчити про те, що планова робота в ДПІ здійснюється на високому рівні, а платники податків спроможні забезпечити той розмір надходжень в державну казну, який від них очікується. Але залежить фактична сума надходжень єдиного податку лише від двох показників, а саме кількості зареєстрованих суб'єктів малого підприємництва - фізичних осіб і розміру ставок єдиного податку, які встановлюються в розрізі окремих видів підприємницької діяльності органами місцевого самоврядування по регіонам. Змінюються вони рідко у разі необхідності, як правило в незначних розмірах, або за умови коли у структурі видів діяльності заявляються такі, ставки єдиного податку на які раніше не були визначені

Ставки єдиного податку для фізичних осіб, що встановлені і діють території Дзержинського району м. Харкова у 2010 році наведені в Додатку Розглянемо дані про рівень виконання прогнозних показників по надходженню платежів по єдиному податку з фізичних осіб до зведеного бюджету у Дзержинському районі м. Харкова за перший квартал 2010 року, які наведені у таблиці 4.5.

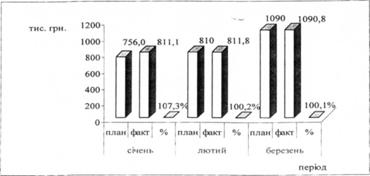

Таблиця 4.5 Надходження платежів по єдиному податку з фізичних осіб до Зведеного бюджету у Дзержинському районі м. Харкова, тис. грн.

| Період | І кв.2010 року | % виконання плану | |

| Планова норма, тис. грн. | Фактичні дані, тис. грн. | ||

| Січень | 756 | 811,1 | 107,3 |

| Лютий | 810 | 811.8 | 100,2 |

| Березень | 1090 | 1090,8 | 100,1 |

| Всього | 2656 | 2713,7 | 102,17 |

Дані про рівень виконання прогнозних показників по надходженню платежів по єдиному податку з фізичних осіб до зведеного бюджету у Дзержинському районі м. Харкова за перший квартал 2010 ріку свідчать про виконання і навіть перевиконання як планових показників, так і рівня надходження єдиного податку. Так станом на січень 2010 року виконання плану склало 107,3 % ( а саме: перевищення склало 55,1 тис. грн.). Стосовно показника за весь період 1 кварталу, то перевищення склало 57,7 тис. грн

Взагалі планова річна сума надходжень збільшувалась за розмірами поквартально. Стосовно надходжень за попередній рік прогнозні показники надходжень єдиного податку змінювались на протязі перших трьох кварталів коливалися незначно, а у четвертому зростали. У нашому випадку ми маємо змогу порівняти данні по надходженню до Зведеного бюджету станом на перший квартал 2010 року.

Для нагляднішого уявлення отриманих даних, у /результаті аналізу податкових надходжень до зведеного бюджету від єдино податку з фізичних осіб, їх можна відобразити у графічному вигляді, що представлено нижче у рис. 4.3.

Рис. 4.3. Рівень виконання прогнозних показників по надходженню платежів у Дзержинському районі м. Харкова за перший квартал 2010 року

При постійно зростаючій кількості суб'єктів малого підприємництва -фізичних осіб по роках, збільшується фактичний рівень надходження єдиного податку. Так у 2009 році від 8268 зареєстрованих суб'єктів малого підприємництва - фізичних осіб було отримано 3386,6тис. грн., а рівень виконання плану склав 99%.

Таким чином забезпечення високих показників та своєчасності надходжень платежів являється результатом клопіткої праці кожного податківця, що працює в ДПІ Дзержинського району м. Харкова. Величезне значення приділяється наповненню місцевих бюджетів, оскільки це є джерелом виконання місцевих соціальних програм та своєчасної виплати заробітної плати працівникам бюджетної сфери.

Податковими органами встановлено щоденний моніторинг за сплатою податку, також на наповнення місцевого бюджету позитивно впливає налагодження роз'яснювальної роботи серед платників податків, проведення відповідної роботи серед керівників підприємств та установ.

Похожие работы

... і від отриманого виховання ступінь їхнього розвитку в різних людей різна, багато чого тут визначається індивідуальними схильностями, звичками, типом нервової системи. Які ж особисті якості важливо мати секретарю керівника? На це питання існує багато різних думок, оскільки немаловажним фактором є ще і сумісність, тобто можливість успішної спільної роботи двох особистостей – секретаря й керівника. ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

... аварійного забруднення в сфері поверхневих водних об’єктів із сумою збитків – 10,2 тис. грн., відшкодування збитків не здійснювалося. Важливим джерелом інформації для оцінки економічного механізму природокористування є податкова звітність. Аналіз інформації податкових розрахунків ресурсних платежів свідчить, що її необхідно використовувати не лише органами податкової служби для контролю повноти ...

... культури, яких було визнано «особливо активними контрреволюційними елементами», за наказом ДПУ були вислані з СРСР або відправлені у Сибір. У перші роки непу особливих репресій зазнали священнослужителі. 23 січня 1918 р. радянська влада обнародувала закон про відділення церкви від держави і школи від церкви, згідно з яким церква вже не була «юридичною особою», не мала права на власність, права ...

0 комментариев