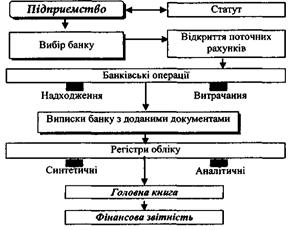

Особливості організації облікової роботи в умовах КСБО

Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів

Довжину коду елемента довідника задають в 1С: Конфигураторе (максимальна-24 символи)

Збір та накопичення первинної інформації

Обробка облікової інформації, аналітичний та синтетичний облік зносу (амортизації) необоротних активів

Підготовка та подання звітності обліку зносу (амортизації) необоротних активів

Навигация

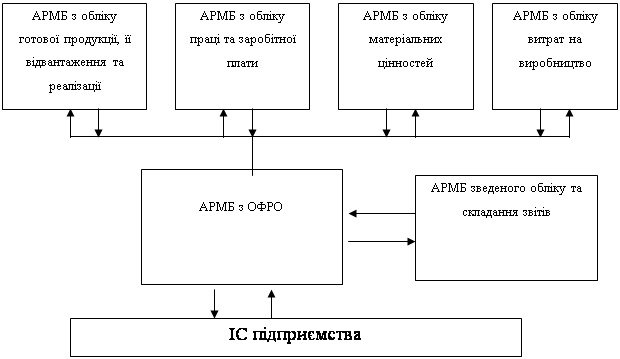

Автоматизація обліку зносу (амортизації) необоротних активів

Автоматизація обліку зносу (амортизації) необоротних активів

128688

знаков

1

таблица

0

изображений

Автоматизація обліку зносу (амортизації) необоротних активів

Більська Я.О.

Вступ

У сучасних умовах інтенсивної інтеграції економіки України у світове господарство і потреби в активізації та нарощуванні обсягів інвестиційної діяльності в державі, важливого значення набуває амортизаційна політика, як фактор формування інвестиційних ресурсів підприємств. Актуальність даної теми проявляється ще й в тому, що разом з переходом до ринкової економіки і, як наслідок, утвердженням комерційних засад здійснення господарської діяльності, приватизацією державних підприємств, виникла потреба у виробленні нових підходів до формування фінансових ресурсів підприємств, зокрема в їх системі все більше зростає значення амортизаційних відрахувань.

Найважливішими організаційно-економічними умовами функціонування підприємства є економічна самостійність; забезпечення самоокупаємості, рентабельності та самофінансування; економічна зацікавленість; матеріальна відповідальність за результати господарської діяльності.

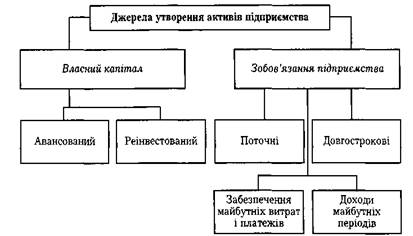

Необоротні активи - це матеріальні і нематеріальні ресурси, що належать установі і забезпечують її функціонування і термін корисної експлуатації яких, як очікується, становить більше одного року. І від того як користуються ними, залежить фінансовий результат підприємства.

Предметом дослідження у індивідуальному домашньому завданні виступає сукупність теоретичних і практичних аспектів обліку та амортизації необоротних активів в автоматизованому обліку, а об'єктом - господарська діяльність ТОВ “АТТЕК ”, яке займається оптовою торгівлею зерном, насінням та кормами для тварин.

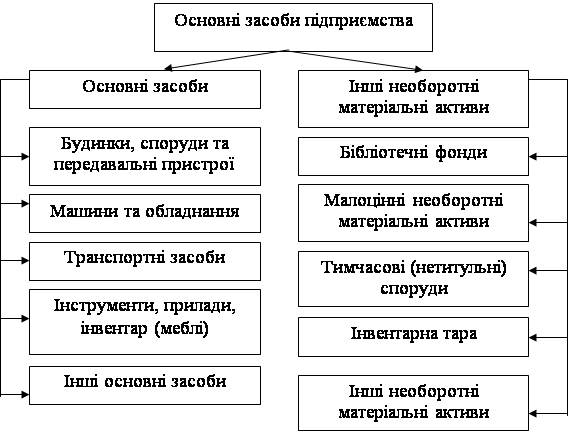

До складу необоротних активів входять:

Земельні ділянки, капітальні витрати на поліпшення земель, будинки, споруди, передавальні пристрої, робочі, силові машини і обладнання, транспортні засоби, інструменти, прилади, столовий, кухонний і господарський інвентар, обчислювальна техніка, робоча та продуктивна худоба, багаторічні насадження, музейні цінності, експонати зоопарків, виставок, бібліотечні фонди, знаряддя лову, спеціальні інструменти і спеціальні пристосування, білизна, постільні речі, одяг і взуття, тимчасові нетитульні споруди, природні ресурси, інвентарна тара, матеріали довготривалого використання для наукових цілей, авторські і суміжні з ними права, права користування природними ресурсами, майном, об’єктами промислової власності, інші матеріальні і нематеріальні активи довготривалого використання.

Усі вони розділені на три групи:

1. Основні засоби.

2. Інші необоротні матеріальні активи.

3. Нематеріальні активи.

Склад необоротних активів (назва і кількість групи) цілком збігаються з переліком рахунків 1 класу Плану рахунків (рахунка 10, 11 і 12). Відсутня тільки група, яка б відповідала 13 рахунку "Знос необоротних активів", але це і зрозуміло. Адже рахунок 13 не призначений для відображення матеріальних чи нематеріальних ресурсів, тих що відносяться до необоротних активів, він відображає їхню суму зносу, причому по кожній групі окремо (на окремих субрахунках 131, 132 і 133).

Метою дослідження є вивчення теми зносу (амортизації) необоротних активів зі сторони автоматизованого обліку- що є актуальним в наш час, так як комп`ютерна форма обліку застосовується майже на кожному з підприємств, а ті які ще не дійшли до цієї системи ведення обліку, то їм поки що рекомендується застосовувати саме такий облік, а з часом це стане обов`язковими вимогами, у зв`язку з міжнародними стандартами. Це досить зручно та доступно в наш час.

Сьогодні на ринку програмних продуктів є декілька десятків (якщо не сотень) пакетів програм для бухгалтерського обліку, проте кожного року декілька фірм заявляють про випуск нової програми, яка, з їхніх слів, є потужнішою, «розумнішою» і перевершує усі відомі.

Незважаючи на насичення ринку, вже декілька років поспіль лідером на ньому є московська фірма 1С. Прорив цієї фірми на ринок бухгалтерських програм відбувся завдяки версії програми 1С: Бухгалтерія 6.0 для Windows. Саме ця програма дала змогу фірмі 1С посісти позицію лідера. І це не дивно, оскільки програма має низку незаперечних переваг: простоту інсталяції й використання, можливість гнучкого налаштування конфігурації і наявність вбудованої макромови, змогу швидко виконати різноманітні проведення (у наших умовах щоденної модифікації правил обліку це важливо); ціна, що не перевищує середньої зарплатні бухгалтера. Крім цього, варто згадати про широку мережу дилерів і безкоштовні поновлення конфігурації, що їх надає фірма у випадку зміни правил ведення бухгалтерського обліку.

Фірма випускала ще версії, а тепер існує версія 7.7., ця програма не має макромови, однак у них наявна вбудована об`єктно-орієнтовна мова програмування і розвинуте інтерактивне середовище, що дає змогу типові конфігурації для своїх потреб чи навідь повністю переписати їх. Налаштування таких програм обов`язково повинен виконувати фахівець, проте вони більше орієнтовані на кінцевого користувача і надають йому більше можливостей під час роботи. Розроблено також продукт "1С:Підприємство 7.7. Конфігурація "Бухгалтерський облік" для України" розроблений на основі компоненти "Бухгалтерський облік" системи "1С:Підприємство" версії 7.7 і являє собою типове рішення для автоматизації бухгалтерського обліку в Україні. Конфігурація призначена для малих і середніх підприємств, що займаються виробництвом продукції, торговельною діяльністю, наданням послуг. У конфігурації реалізована стандартна методологія бухгалтерського й податкового обліку для госпрозрахункових організацій відповідно до діючого законодавства України. Методологія обліку, реалізована в конфігурації, відповідає новим стандартам ведення бухгалтерського обліку, прийнятим в Україні.

Похожие работы

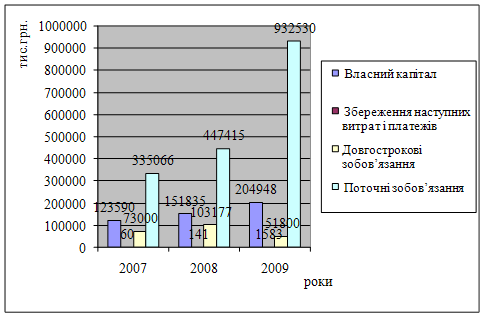

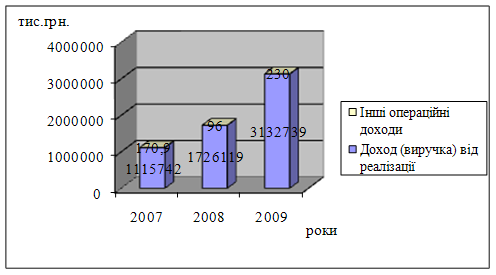

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

... за місяцем ухвалення рішення про зміну методу амортизації. Крім того, останнім абзацом п.26 ПБО 7 [12] підприємству надане право “застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством”, тобто ст.8 Закону України “Про оподаткування прибутку підприємств” [2]. Але застосування “норм і методів нарахування амортизації, передбачених податковим ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев