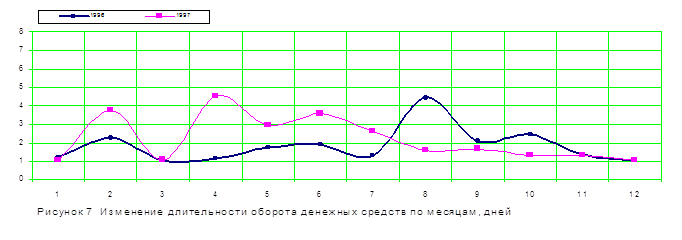

Финансовый рынок и его значение в управлении денежными потоками на современном этапе

Принципы управления денежными потоками

Организация управления денежными потоками

Прогнозирование денежного потока

Разработка и обоснование решений по эффективному управлению денежными потоками ОАО «Курскхимволокно»

Оценка состояния денежных потоков ОАО «Химволокно»

Анализ основных показателей движения денежных потоков

Обоснование решений по эффективному управлению денежными потоками

Навигация

Оценка состояния денежных потоков ОАО «Химволокно»

Управление денежными потоками на предприятии

78165

знаков

10

таблиц

0

изображений

3.2 Оценка состояния денежных потоков ОАО «Химволокно»

В данной главе автор попытается дать комплексную оценку состояния денежных потоков на объекте исследования и разработать рекомендации по улучшению управления денежными потоками. Для этого рассматриваются основные показатели движения денежных средств.

Во-первых, необходимо оценить общее состояние денежных средств и проанализировать основные пути их поступления и расходования в исследуемой организации.

Для того, чтобы раскрыть реальное движение денежных средств на ОАО «Химволокно», оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, выделим и проанализируем все направления поступления денежных средств, а также их расходования.

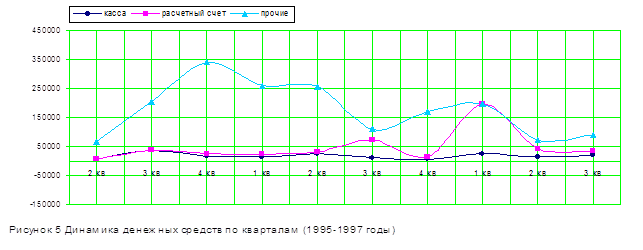

Общее движение денежных средств представлено в Приложении 3. Представим на графике изменение денежных средств по наиболее важным для анализа статьям за период 2007–2009 гг. (рис. 5).

Данные Приложения 3 дают общее представление о движении денежных средств по годам в разрезе кварталов. Можно сказать, что остатки на конец квартала денежных средств в кассе нестабильны и изменяются на протяжении рассматриваемого периода. Возможно, это обусловлено тем, что предприятия должны согласовывать с банком, в котором находится его расчетный счет, размер кассового лимита, то есть максимально возможные суммы денежных средств находящейся в кассе. К тому же хранить наличные деньги в кассе весьма опасно, да и так как Центральный рынок – предприятие торговли, то выручку оно сдает (инкассирует) в банк.

Что касается денежных средств на расчетном счете, то для детального анализа их расходования необходимо просмотреть банковские выписки за соответствующие периоды. О динамике остатков средств на расчетном счете можно сказать, что она вполне соответствует профилю предприятия. Для денежных средств на прочих (специальных) счетах в банке характерна тенденция в сторону их уменьшения.

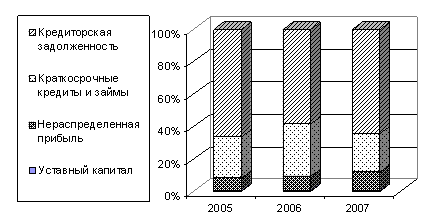

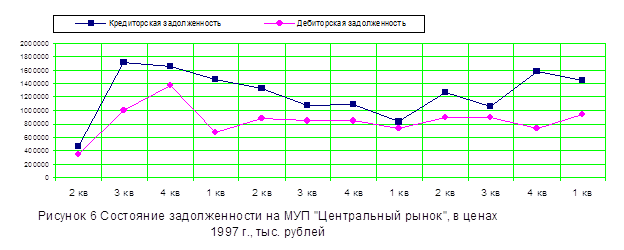

Большое внимание следует уделить динамике изменения кредиторской и дебиторской задолженности.

Желательно, чтобы кредиторская задолженность была немного выше дебиторской. Это обусловлено тем, что дебиторская задолженность – это деньги временно отвлеченные из оборота, а кредиторская – денежные средства, вовлеченные в оборот. Также нежелательно сильное превышение кредиторской задолженности над дебиторской, потому что в случае требования кредиторов (особенно по краткосрочной задолженности) вернуть долг, предприятие может быть поставлено в зависимость от финансового состояния дебиторов.

Как видно из рис. 6, кредиторская задолженность превышает дебиторскую. В целом, это неплохо, однако, в третьем квартале 2007 г., 1 квартале 2008 г., 4 квартале 2009 г. кредиторская задолженность превышала дебиторскую примерно в 2 раза. Это негативная тенденция. По состоянию на 1 квартал 2009 г. это соотношение было в размере 1,56 раза. При этом денежных средств у предприятия было всего около 9% от суммы кредиторской задолженности. Это говорит о том, что только 55% суммы кредиторской задолженности могло быть погашено за счет денежных средств и дебиторской задолженности, причем лишь 9% за счет денежных средств. Такое положение дел позволяет сделать следующие выводы:

соотношение кредиторской и дебиторской задолженности не вполне удовлетворяет требованиям финансовой независимости предприятия;

колебания суммы денежных средств в кассе и на расчетном счете говорят о нестабильности в получении и особенно расходовании денежных средств;

положение дел можно изменить, проанализировав все (или основные) каналы поступления и направления использования денежных средств, взяв за основу форму №4 «Отчет о движении денежных средств» годовой и квартальной отчетности.

Отчет о движении денежных средств – одна из основных форм финансовой отчетности, в которой суммируется информация о поступлении и выбытии денежных средств предприятия. Отчет поясняет изменения, произошедшие с одним из компонентов финансовой отчетности – денежными средствами – от одной даты балансового отчета до другой, то есть дает возможность пользователям проанализировать текущие потоки денежных средств, оценить их будущие поступления, оценить способность предприятия погасить свою задолженность и выплатить дивиденды, проанализировать необходимость привлечения дополнительных финансовых ресурсов. Его большим достоинством является то, что он в простой и аналитической форме позволяет выявить факторы, повлиявшие на изменение денежных потоков за отчетный период. Проведем анализ основных источников притока и оттока денежных средств (см. табл. 5).

Таблица 5 Анализ источников притока и оттока денежных средств

| Показатели | 2007 | 2008 | 2009 |

| Остаток денежных средств на начало года | - | 17025 | 12821 |

| Поступило денежных средств всего, в том числе: | 41729922 | 62790282 | 62182246 |

| выручка от реализации продукции | 25052210 | 33855254 | 35720503 |

| выручка от реализации основных средств | 4867 | 442766 | - |

| бюджетные ассигнования | 55700 | 22944 | - |

| проценты по финансовым вложениям | 8399 | 32314 | - |

| прочие поступления | 16606746 | 28337104 | 26461743 |

| Направлено денежных средств всего, в том числе | 41387389 | 62792150 | 61904433 |

| на оплату товаров | 20333721 | 23394023 | 23500467 |

| на оплату труда | 1163026 | 2898278 | 3239590 |

| отчисления на социальные нужды | - | 1326156 | 1306675 |

| на выдачу подотчетных сумм | - | 1693212 | 1069786 |

| на оплату машин и транспортных средств | 93726 | 421863 | 168473 |

| на финансовые вложения | - | 595000 | - |

| на расчеты с бюджетом | 3014834 | 5605738 | 5576500 |

| сдано в банк из кассы | 16585537 | 25762616 | 26544393 |

| прочие выплаты | 196537 | 1095264 | 498549 |

| Остаток денежных средств на конец периода | 340603 | 15257 | 290634 |

Таким образом, по данным анализа можно сделать следующие выводы:

За период существования МУП «Центральный рынок» (с апреля 2007 г.) в целом за каждый год преобладал приток денежных средств над оттоком.

Доля поступлений от реализации продукции, оказания услуг составляла соответственно 60,0%, 53,9% и 57,4% за 2007–2009 гг. Для поддержания такой тенденции нужно стремиться быстрее превращать дебиторскую задолженность, (которая по годам равна в процентах от выручки от реализации соответственно 10,8%, 9,6%, 9,1%) в денежные средства. Видно, что доля дебиторской задолженности в выручке снижается, хотя для многих организаций и предприятий тенденция обратная.

Денежные средства направляются в основном на оплату товаров. Доля таких расходов составляет по годам 49,1%, 37,3%, 37,9%. Если к этим расходам прибавить расходы на оплату труда (получится 51,9%, 41,9%, 43,1%), то выручки от реализации продукции вполне хватит, чтобы их произвести. Это говорит о нормальной работе организации.

Негативным моментом является недостаточность финансовых вложений предприятия. Эти вложения (в ценные бумаги, срочные депозиты) могли бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, в некоторые периоды у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Об этом говорят данные о коэффициенте абсолютной ликвидности, которые автор будет анализировать далее.

Похожие работы

... л.сил. по сравнению с данными прошлого года. Глава 3. Управление денежными потоками в Гагаринском Райпо 3.1 Анализ управления денежными потоками на предприятии Гагаринское Райпо Проведем анализ финансового состояния предприятия в 2007–2009 гг. на основе данных его бухгалтерской отчетности. В таблице 1 представлен агрегированный баланс предприятия за 2007–2009 гг. Таблица 3.1.1. ...

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... также снижается. По сравнению с 2005 годом в 2006 году произошло снижение на 5,72%. Аналогичная ситуация происходила и с суммой остатков денежных средств. 4. СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ Активные формы управления денежными потоками дают возможность предприятию получать дополнительную прибыль, генерируя непосредственно его денежными активами. Речь идет в первую ...

0 комментариев