Финансовый рынок и его значение в управлении денежными потоками на современном этапе

Принципы управления денежными потоками

Организация управления денежными потоками

Прогнозирование денежного потока

Разработка и обоснование решений по эффективному управлению денежными потоками ОАО «Курскхимволокно»

Оценка состояния денежных потоков ОАО «Химволокно»

Анализ основных показателей движения денежных потоков

Обоснование решений по эффективному управлению денежными потоками

Навигация

Обоснование решений по эффективному управлению денежными потоками

Управление денежными потоками на предприятии

78165

знаков

10

таблиц

0

изображений

3.4 Обоснование решений по эффективному управлению денежными потоками

Оценив и проанализировав состояние денежных потоков МУП «Центральный рынок», необходимо разработать и обосновать решения по эффективному их использованию.

В ходе анализа было выяснено, что в организации нет устойчивого состояния, то есть временами преобладает то дефицит денежных средств, то временно свободные денежные средства. Поэтому для того, чтобы была хотя бы относительная стабильность, а не резкие перепады, попытаемся разработать комплекс мероприятий по эффективному использованию денежных средств.

Основные показатели состояния денежных средств, проанализированные выше, представлены в таблице 7.

Таблица 7. Основные показатели состояния денежных средств

| 1 кв 2007 | 2 кв 2007 | 3 кв 2007 | 4 кв 2007 | 1 кв 2008 | 2 кв 2008 | 3 кв 2008 | 4 кв 2008 | 1 кв 2009 | 2 кв 2009 | |

| ДСо | 259164 | 257748 | 109859 | 171514 | 195795 | 72396 | 89006 | 52193 | 50594 | 41005 |

| ПФЦ | 9,86 | 0,88 | 1,86 | 2,83 | 3,39 | 2,26 | 2,08 | 1,04 | 1,29 | 1,14 |

| Каб. | 0,47 | 0,19 | 0,10 | 0,19 | 0,24 | 0,57 | 0,08 | 0,03 | 0,06 | 0,05 |

| Тоб | 1,48 | 1,6 | 2,61 | 1,6 | 1,94 | 3,66 | 1,96 | 1,21 | 1,97 | 1,99 |

Где: Дсо – денежные средства на конец периода, в сопоставимых ценах тыс. рублей;

ПФЦ – продолжительность финансового цикла, дни;

Каб – коэффициент абсолютной ликвидности;

Тоб – период оборота, дни;

ЧП – чистая прибыль, тыс. руб.;

ДСт – денежные средства по текущей деятельности, тыс. руб.

В таблице 7 приведены расчетные данные основных показателей состояния денежных средств, а также прогнозные данные на два периода 1 и 2 кварталы 2009 г. По этим данным можно сделать следующие выводы (рекомендации):

Изменение остатков денежных средств на конец кварталов носит непрямолинейный характер. Такая тенденция похожа на синусоидальный закон изменения. Однако, характерна общая тенденция к уменьшению абсолютных значений остатков денежных средств. В 2008 г. и начале 2009 г. тенденция к снижению приобретает все более отчетливый характер. В свою очередь, такое положение дел влияет на значения коэффициента абсолютной ликвидности, значения которого к концу 2008 г. и по прогнозу в 1–2 кварталах 2009 г. снижаются. Это может негативно сказаться на состоянии ликвидности организации. К тому же, к концу 2008 г. возросло значение кредиторской задолженности. Поэтому необходимо следить за состоянием кредиторской задолженности и размером денежных средств.

Несмотря на уменьшение остатков денежных средств организации на конец анализируемых периодов, в целом финансовое положение предприятия можно признать благоприятным. Дело в том, что сведения об остатках денежных средств берутся по данным бухгалтерского баланса, который составляется на определенную дату и поэтому содержит статичную информацию. Для того, чтобы сделать более полный вывод о состоянии денежных средств обратимся к показателю чистой прибыли и показателю денежных средств, полученных в результате применения косвенного метода анализа денежных потоков.

С начала 2008 г. и, включая прогнозные значения, показатель чистой прибыли имеет тенденцию к возрастанию и довольно стабильно. Размер денежных средств, которыми организация располагала и будет располагать прогнозируется в 2009 г. выше, чем показатель прибыли в связи с расхождениями между получением реальных денег и формированием финансовых результатов.

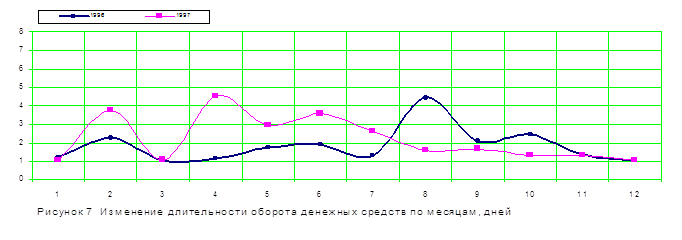

С 4 квартала 2008 г. наметилась тенденция к сокращению продолжительности финансового цикла. Это хорошая тенденция, так как чем меньше ПФЦ, тем быстрее денежные средства обращаются и приносят дополнительную прибыль в процессе реализации продукции и других поступлений денежных средств. Аналогичную тенденцию имеет и показатель длительности оборота денежных средств.

Анализ, приведенный выше показывает, что у организации преобладает кредиторская задолженность над дебиторской (см. рис. 6). Это неплохая тенденция, однако чрезмерное превышение кредиторской задолженности с уменьшением денежных средств на конец периода может негативно сказаться на платежеспособности организации, так как в основном в кредиторской задолженности преобладает краткосрочная.

Таким образом, для исследуемой организации можно предпринять следующие меры по улучшению управления потоками денежных средств:

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность.

Постараться сократить сроки погашения дебиторской задолженности, используя частичную предоплату или другие методы воздействия на дебиторов (пени, штрафы, неустойки и др.).

попытаться получить больше прибыли от основной деятельности. Для этого возможно расширить территорию рынка, поставить дополнительные торговые места (разовые сборы составляли в 2007–2009 гг. около 52%), выделить дополнительные места для сдачи в аренду (арендная плата составляла в среднем за тот же период около 45%). Это два самых крупных источника доходов организации.

Направлять свободные денежные средства на финансовую деятельность. Организация практически не занимается финансовой деятельностью, которая при определенных обстоятельствах (наличии квалифицированного персонала, и других) могла бы приносить дополнительную прибыль, которая, заметим налогом не облагается, так как такие доходы облагаются налогом у источника их возникновения.

Основные источники расходования денежных средств – расходы на аренду и содержание помещений, инвентаря и других активов, заработная плата и амортизация собственных основных средств. Заметим что начисление амортизации не сопровождается реальным оттоком денежных средств. Заработная плата практически не подлежит уменьшению. Следовательно нужно попытаться снизить расходы на содержание помещений и других активов.

Таким образом, были проанализированы основные показатели состояния денежных потоков и даны рекомендации для улучшения управления денежными потоками.

Заключение

На основе проведенного исследования управления денежными потоками были получены следующие выводы и рекомендации:

1. Денежные потоки – один из центральных элементов жизнедеятельности любого предприятия. Управление ими является неотъемлемой частью управления всеми финансовыми ресурсами предприятия для обеспечения цели предприятия – получения прибыли.

2. В рыночных условиях управление денежными потоками становится наиболее актуальной проблемой управления всем предприятием, потому что именно здесь сосредоточены основные пути получения положительных финансовых результатов.

3. В данной дипломной работе было рассмотрено понятие денежных потоков, проанализирована их роль в функционировании предприятия, дано теоретическое описание методов исследования денежных потоков, применены методы прогнозирования для описания будущего состояния основных показателей состояния денежных потоков применительно к объекту исследования.

Сделаны основные выводы и разработаны рекомендации для улучшения управления денежными потоками на объекте исследования:

увеличить коэффициент ликвидности до нормального значения;

сократить сроки погашения дебиторской задолженности;

попытаться получить больше прибыли от основной деятельности;

направлять свободные денежные средства на финансовую деятельность;

попытаться снизить расходы на содержание помещений и других активов.

Список используемой литературы

1. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ./ Научн. ред. перевода чл. – корр. РАН И.И. Елисеев. – М.: Финансы и статистика, 2007. – 624 с.

2. Ван Хорн Дж.К. Основы управления финансами: Пер. с англ. – М.: Финансы и статистика, 2008. – 800 с.

3. Гриценко Г.А. Кризис на мировом финансовом рынке и его влияние на денежный рынок России // Банковское дело. – 2009. – №3. – с. 22–24.

4. Дэниэл Гарнер, и др. ПОСОБИЯ ЭРНСТ ЭНД ЯНГ. Привлечение капитала/ Пер. с англ. – М.: «Джон Уайли энд Санз», 2007. – 464 с.

5. Ефимова О.В. Финансовый анализ. – М.: Бух. учет, 2009. – 208 с.

6. Камаев В.Д. и коллектив авторов. Учебник по основам экономической теории (экономика). – М.: «ВЛАДОС», 2009. – 384 с.: ил.

7. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2010. – 432 с.

8. Малиевский Д. Российский рынок ценных бумаг в конце 2009 года: последствия кризиса // Рынок ценных бумаг. – №2. – с. 5–8.

9. Моляков Д.С., Докучаев М.В., Большаков С.В. Актуальные проблемы финансов предприятий // Финансы. – 2010. – №4. – с. 3–7.

10. Новодворский В.Д., Метелкин Е.А. Об «Отчете о движении денежных средств» // Бух. учет. – 2009. – №8. – с. 39–46.

11. Общая теория денег и кредита: Учебник/ Под. ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2007. – 304 с.

12. Овсийчук М.Ф. Управление денежными средствами предприятия // Аудитор. – 2010. – №5. – с. 37–42.

13. Овсийчук М.Ф. Управление активами и методика финансирования // Аудитор. – 2010. – №4. – с. 34–38.

Похожие работы

... л.сил. по сравнению с данными прошлого года. Глава 3. Управление денежными потоками в Гагаринском Райпо 3.1 Анализ управления денежными потоками на предприятии Гагаринское Райпо Проведем анализ финансового состояния предприятия в 2007–2009 гг. на основе данных его бухгалтерской отчетности. В таблице 1 представлен агрегированный баланс предприятия за 2007–2009 гг. Таблица 3.1.1. ...

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... также снижается. По сравнению с 2005 годом в 2006 году произошло снижение на 5,72%. Аналогичная ситуация происходила и с суммой остатков денежных средств. 4. СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ Активные формы управления денежными потоками дают возможность предприятию получать дополнительную прибыль, генерируя непосредственно его денежными активами. Речь идет в первую ...

0 комментариев