Навигация

Управление и анализ денежных потоков в современном периоде

131644

знака

11

таблиц

13

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И МОЛОДЁЖИ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ МОЛДОВЫ

ФАКУЛЬТЕТ ЭКОНОМИЧЕСКИХ ЗНАНИЙ

КАФЕДРА ФИНАНСЫ И БАНКИ

Караяни Наталья Петровна

ДИПЛОМНАЯ РАБОТА

ТЕМА:

«Управление и анализ денежных потоков в современном периоде» (по материалам ООО «ЖЕМЧУЖИНА»)

Студентка курса IV-го ВАС,

Специальность Финансы и

Бухгалтерский учёт фирмы,

Группа EF 0312

Научный руководитель

Киося Татьяна Петровна

доктор экономических наук

Кишинев – 2007

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА I: СУЩНОСТЬ И ЗНАЧЕНИЕ ДЕНЕЖНОГО ОБРАЩЕНИЯ НА ПРЕДПРИЯТИИ

§1.1 Сущность и роль денежного обращения на предприятии

§1.2 Классификация денежных потоков

§1.3 Факторы, влияющие на управление денежными потоками

ГЛАВА II: АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ООО «ЖЕМЧУЖИНА»

§2.1 Анализ денежных потоков по операционной деятельности

§2.2Анализ денежных потоков по инвестиционной и финансовой деятельности

§2.3 Методы расчетов потоков денежных средств

ГЛАВА III ПРОГНОЗИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ИХ УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ ООО «ЖЕМЧУЖИНА»

§3.1Определение оптимального уровня по модели Баумеля

§3.2Прогнозирование денежных потоков на ООО «Жемчужина»

§3.3Пути совершенствования управления денежными потоками

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЯ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

В современных условиях хозяйствования многие предприятия поставлены в условия самостоятельного выбора стратегии и тактики своего развития. Самофинансирование предприятием своей деятельности стало первоочередной задачей.

В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия – получения прибыли. Этими обстоятельствами обусловлен выбор темы исследования.

Движение денежных средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал - чистые источники. Для действующего предприятия реально не существует начальной и конечной точки. Конечный продукт - это совокупность затрат сырья, основных средств и труда, в конечном счете оплачиваемых денежными средствами. Продукция затем продается либо за наличные, либо в кредит. Продажа в кредит влечет за собой дебиторскую задолженность, которая в конечном счете инкассируется, превращается в наличность.

Цель дипломной работы - в ходе анализа производственно-хозяйственной деятельности исследуемого предприятия разработать рекомендации по улучшению механизма управления денежными потоками, а так же исследование методики управления денежными средствами предприятия с использованием анализа денежных потоков, а также выработка путей по оптимизации денежных средств предприятия и совершенствованию путей по их управлению.

Объект исследования – процесс движения денежных средств на ООО «Жемчужина»

Основной вид деятельности ООО "Жемчужина" производство вин, хранение и оптовая реализация алкогольной продукции.

Производящаяся продукция, виноматериалы ординарные наливом и разлитые в бутылки игристые вина, реализуется как на региональном и республиканском рынках, так и на рынках ближнего зарубежья: Беларусь, Российская Федерация, Украина.

В том, что касается форм ООО “Жемчужина собственности, предприятие функционирует в организационно-правовой форме, такой как общество с ограниченной ответственностью.

В соответствии с Уставом предприятие “Cеadvincom” зарегистрировано в Государственной регистрационной палате Департамента Информационных Технологий Республики Молдова № 137029716 от 1 июля 2002 года, является обществом с ограниченной ответственностью. Позже предприятие было переименовано в ООО “Жемчужина”. Общество имеет самостоятельный баланс и счета в банках, печать со своим наименованием и эмблемой, собственные бланки, другие реквизиты юридического лица.

Предмет исследования - механизм управления денежными потоками на предприятии.

В дипломной работе для выполнения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические подходы к понятию и сущности денежных потоков;

- проанализировать основные методы управления денежными потоками;

- рассматриваются денежные потоки за ряд лет (2004-2005-2006г.г.)

- определить основные показатели используемые при управлении денежными потоками;

- прогнозируются денежные потоки на второй квартал 2007 года;

- на основе анализа показателей разработать рекомендации по улучшению механизма управления денежными потоками предприятия;

- разрабатывается направление на улучшение движения денежных потоков предприятия;

- источником для анализа финансовых результатов, является отчетные данные бухгалтерской отчетности за 2004-2005-2006г.г.

Практическая значимость дипломного исследования заключается в разработке конкретных мероприятий по совершенствованию управления денежными потоками на предприятии.

Дипломная работа состоит из введения, трех основных частей, заключения, библиографии и приложений.

В первой части рассматриваются теоретические вопросы, касающиеся сущности и роли денежных потоков предприятия, классификации, а так же факторы, влияющие на управление денежных потоков.

Во второй части рассматриваются основные методы расчета основных показателей движения денежных средств, анализ денежных потоков по всем трем видам деятельности: операционной, инвестиционной, финансовой.

Третей, практической части на примере исследуемого предприятия определяется оптимальный уровень денежных средств по модели Баумеля, прогнозируем денежные поступления на второй квартал 2007 года, а так же разрабатываем мероприятия по совершенствованию управления денежными потоками.

В заключении сделаны основные выводы и разработаны рекомендации для улучшения управления денежными потоками на объекте исследования.

Чтоб подвести окончательный итог, надо отметить, что совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа.

В дипломной работе использованы отечественные и зарубежные разработки и методики в области управления денежными средствами, источники периодической печати, а также первичные бухгалтерские документы за ряд периодов.

Заканчивая введение, можно сказать, что успех предприятия зависит от его способности генерировать денежные средства для обеспечения его деятельности. Самая важная задача руководителя (финансового менеджера) – это планирование положительных потоков денежных средств от операционной деятельности и поиск наиболее выгодных источников финансирования.

ГЛАВА I. СУЩНОСТЬ И ЗНАЧЕНИЕ ДЕНЕЖНОГО ОБРАЩЕНИЯ НА ПРЕДПРИЯТИИ

§ 1.1 Сущность и возникновение денег

Деньги – это то, что принимают в качестве уплаты за товар, услуги и долги. Деньги составляют наиболее увлекательный аспект экономической науки. Деньги – это средство обмена; люди принимают деньги в обмен на товары и услуги, которые они предоставляют в ожидании, что смогут затем обменять деньги на те товары и услуги которые они хотят приобрести. Без такого средства обмена люди должны обращаться к бартеру – непосредственному обмену товаров и услуг на другие товары и услуги – очень неэффективному средству осуществления обмена. При бартере необходимо найти партнера, у которого есть то, что вы предполагаете к обмену. Другим, словом при натуральном обмене людям приходиться тратить много времени на поиск ведения переговоров и брать на себя значительные расходы в торговой деятельности.

Деньги, кроме того, один из наиболее важных разделов экономической науки. Они представляют собой нечто гораздо больше, чем пассивный компонент экономической системы, чем простой инструмент содействующей работе экономики. Правильно действующая денежная система вливает жизненную силу в кругооборот доходов и расходов, которые олицетворяют всю экономику. Хорошо работающая денежная система способствует как полному использованию мощностей, так и полной занятости. И наоборот, плохо функционирующая денежная система может стать главной причиной резких колебаний уровня производства, занятости и цен в экономике ускорить распределение ресурсов [11,c. 264]

Кейнс считал управление денежной массой потенциальным стимулом объёма производства и занятости, а также средством регулирования уровня цен. По Кейнсу, увеличение денежной массы приводит к понижению процентных ставок, что увеличивает затраты на кредитование и инвестирование (и другие затраты). Однако, по мнению Кейнса, во время Великой депрессии процентные ставки уже так понизились, что стимулирующее воздействие увеличенной денежной массы было мало или совсем отсутствовало («ликвидная ловушка»). Поэтому, первоначальный анализ Кейнса предполагал, что для восстановления экономики в 1930-х гг. понадобятся меры финансово-бюджетной политики (дефицит государственных расходов). Идеи Кейнса быстро нашли признание среди экономистов и лиц, ответственных за проведение правительственной политики. Привлечённые новым орудием финансово-денежной политики многие последователи Кейнса (он умер в 1946г.) отказались от денежно кредитной политики. В 1940-х и 1950-х гг. мало значения придавалось денежной массе, поскольку в основном практиковалось и проповедовалось кейнсианство. Кейнсианство стало синонимом «фискализма»- убеждения, что финансово-денежная, а не кредитно-денежная политика является наиболее эффективным средством управления экономикой. [10,с.512]

Кенсианская позиция состоит в том, что деньги требуются не только для заключения сделок, но и для владения ими в качестве актива. Деньги, на которые предъявляется спрос для сделок, будет «активными», деньгами, то есть деньгами, которые переходят из рук в руки и обращаются в поток доходов – расходов.

Скорость обращения всего денежного предложения зависит от пропорции, в которой она распределяется между деньгами для сделок и деньгами в качестве активов. Очевидно чем больше относительное значение «активных» денежных средств, используемых для сделок тем выше V. И наоборот, чем больше относительное значение «мертвых» денежных средств используемых в качестве активов, тем ниже V.

На этом основании кенсианцы отвергают монетаристский передаточный механизм.

Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а следовательно, и свободы выбора действий [4, с.332].

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли.

Аналитики в области финансовой отчетности сделали вывод, что сложность системы бухгалтерского учета скрывает потоки денежных средств и увеличивает их отличие от отчетного значения чистого дохода (прибыли). Они подчеркивают, что именно денежные средства должны использоваться для выплаты ссуд, дивидендов, расширения используемых производственных мощностей. Все сказанное подтверждает растущее значение такой категории, как "денежные потоки".

В отечественных и зарубежных источниках эта категория трактуется по-разному. Так, по мнению американского ученого Л.А. Бернстайна [4, с.333] "сам по себе не имеющий соответствующего толкования термин "потоки денежных средств" (в его буквальном понимании) лишен смысла". Компания может испытывать приток денежных средств, (есть денежные поступления), и она может испытывать отток денежных средств, (есть денежные выплаты). Более того, эти денежные притоки и оттоки могут относиться к различным видам деятельности - производственной, финансовой или инвестиционной. Можно определить различие между притоками и оттоками денежных средств для каждого из этих видов деятельности, а также для всех видов деятельности предприятия в совокупности. Эти различия лучше всего отнести к чистым притокам или чистым оттокам денежных средств. Таким образом, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за данный период, тогда как чистый отток будет связан с уменьшением остатков денежных средств в течение отчетного периода. Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности.

Другой американский ученый Дж. К. Ван Хорн считает [6,с.180], что "движение денежных средств фирмы представляет собой непрерывный процесс". Активы фирмы представляют собой чистое использование денежных средств, а пассивы - чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

В Германии ученые трактуют эту категорию как "Cash-Flow" (поток наличности) [23, с.471]. По их мнению, Cash-Flow равен сумме годового избытка, амортизационных отчислений и взносов в пенсионный фонд.

Часто из Cash-Flow вычитают запланированные выплаты дивидендов, чтобы перейти от возможных объемов внутреннего финансирования к фактическим. Амортизационные отчисления и взносы в пенсионный фонд сокращают возможности внутреннего финансирования, хотя они происходят без соответствующего оттока денежных средств. В действительности эти средства находятся в распоряжении предприятия и могут быть использованы для финансирования. Следовательно, Cash-Flow может во много раз превосходить годовой избыток. Cash-Flow отражает фактические объемы внутреннего финансирования. С помощью Cash-Flow предприятие может определить свою сегодняшнюю и будущую потребность в капитале.

В Молдове категория «денежные потоки» приобретают важное значение. Об этом говорит то, что с 1998г. в состав бухгалтерской отчетности была введена дополнительная форма № 4 «Отче о движении денежных средств», которая поясняется в Национальном стандарте бухгалтерского учета «Отчет о движении денежных средств» на основе Международного стандарта бухгалтерского учета принятого комитетом по МСБУ в 1993г. [18, c.52]

В деятельности любого предприятия чрезвычайно важное значение принадлежит наличию денежных средств и их движению. Ни одно предприятие не может осуществлять свою деятельность без денежных потоков: с одной стороны, для выпуска продукции или оказания услуг необходимо закупить сырье, материалы, нанять рабочих и т.п., и это обуславливает выбытие денежных средств, с другой стороны, за проданную продукцию или оказанные услуги предприятие получает денежные средства. Кроме того, предприятию необходимы денежные средства для уплаты налогов в бюджет, оплаты общих и административных расходов, выплаты дивидендов своим акционерам, для пополнения или обновления парка оборудования и так далее.[1] Практически ежедневно администрации предприятия приходится принимать управленческие решения, связанные с денежными потоками. Управление денежными потоками включает в себя расчет финансового цикла (в днях), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежных средств, по мнению Джоана Кейнса [12с.530], определяется тремя основными причинами:

· рутинность – денежные средства используются для выполнения текущих операций; поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

· предосторожность – деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для непредвиденных платежей;

· спекулятивность – денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует вероятность того, что неожиданно представится возможность выгодного инвестирования.

§ 1.2 Классификация денежных потоков

Понятие "денежный поток предприятия" является агрегированным, включающим в свои состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

Следует отметить, что в отличие от других экономических категории, понятие "денежные потоки" обладает более широким спектром классификационных признаков. Это объясняется тем, что данная категория включает в себя признаки других, близких по смыслу, категории (деньги, финансовые ресурсы), а также, безусловно, наличием собственных, присущих только данному понятию, характеристик.

Итак, рассмотрим взаимосвязь денежных потоков с понятием "деньги".Безусловно, деньги являются составляющие денежного потока. Именно благодаря взаимосвязи этих категории денежные потоки разграничивают на наличные и безналичные.

Категория финансовых ресурсов в некоторой степени связана с уровнем достаточности денежного потока (избыточный или дефицитный) в целях обеспечения текущей деятельности. Однако другие характеристики понятия "финансовые ресурсы" применимы к денежному потоку весьма условно. Например, известно, что финансовые ресурсы подразделяются на собственные и заемные. Разграничить же денежные потоки по данному критерию можно следующим образом. Входящий денежный поток можно с большей точностью распределить по источникам формирования (собственные или заемные). К собственным относятся: выручка, от реализации продукции ,работ и услуг, авансы покупателей, возвращенные займы, прочие поступления(доходы по ценным бумагам и т.д.).К заемным - кредиты, займы, ошибочно зачисленные суммы.

Исходящий денежный поток ввиду обезличивания денежных средств распределить по данному признаку весьма сложно, за исключением некоторых случаев (например, целевое использование кредита, когда денежные средства ссудного счета списываются строго по назначению кредита). Однако в большинстве случаев такая классификация исходящего денежного потока невозможна, так как в процессе своей деятельности предприятие использует кредиторскую задолженность поставщикам, персоналу, бюджету и внебюджетным фондам, и определить долю этих средств невозможно. Другими словами, классификация денежных потоков по источникам формирования может быть применима только к входящему денежному потоку. Однако эта классификация является важной с практической точки зрения. Ведь в процессе финансово - хозяйственной деятельности предприятия необходимо отслеживать соотношение собственных и заемных средств, так как это непосредственно оказывает влияние на финансовую устойчивость и платежеспособность хозяйствующего субъекта.

Рассмотрим теперь наиболее распространенные классификации денежных потоков.

1.По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков:

-денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

-денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

-денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления.

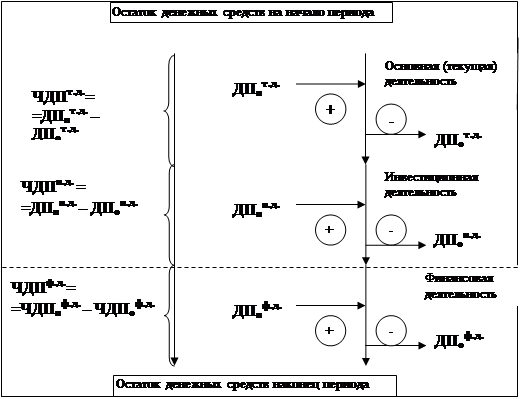

2.По видам хозяйственной деятельности в соответствии с международным стандартом учета выделяют следующие виды денежных потоков:

- денежные потоки по операционной деятельности. Он характеризует денежные потоки поставщика сырья и материалов; сторонники исполнителя отдельных видов услуг, обеспечивающих операционную деятельность: заработной платы персоналу, занятому в операционном процессом, а так же осуществляющему управление этим процессом; налоговых платежей предприятия в бюджете всех уровней и во внебюджетные фонды; другие выплаты связанные осуществлением операционного процесса. Одновременно этот вид денежных потоков отражает поступление денежных средств, от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и других платежей, предусмотренные международными стандартами учета;

- денежные потоки по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанных с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств, нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

- денежные потоки по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получение долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственника и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

3.По направлению движения денежных средств выделяют. Два основных вида денежных потоков:

- положительные денежные потоки, характеризирующие совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций. Так же наряду с положительными денежными потоками используют «термин приток денежных средств»;

- отрицательные денежные потоки, характеризирующие совокупность выплат денежных средств предприятии в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используют «отток денежных средств»).

Характеризуя эти виды денежных потоков, следует обратить внимание на высокую степень их взаимосвязи. Недостаточность объема во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. Поэтому в системе управления денежными потоками предприятии оба эти вида денежных потоков представляет собой единый объект финансового менеджмента.

4. По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

- валовой денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в резерве отдельных его интервалов;

- чистый денежный поток. Он характеризует разницу между положительным и отрицательным денежным потоком (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющее финансовое равновесие и типы возрастания его рыночной стоимости.

5. По уровню достаточности объема выделяют следующие виды денежных потоков предприятия:

- избыточный денежный поток. Он характеризует такой денежный поток, при котором поступление денежных средств существенно превышают реальную потребность предприятия и целенаправленном их расходовании.

- дефицитный денежный поток. Он характеризует такой денежный поток, при котором поступление денежных средств существенно ниже реальных потребностей предприятия в целенаправленности. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановой потребности в расхождении денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистой денежного потока автоматически делает этот поток дефицитным.

6. По методу оценки во времени выделяют следующие виды денежного потока:

- настоящий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

- будущий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени.

7. По непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятии:

- регулярный денежный поток. Он характеризует поток поступлений или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), которые в рассматриваемом периоде времени осуществляются постоянно по отдельным интервалам этого периода.

- дискретный денежный поток. Он характеризует поступления и расходования денежных средств, связанных с осуществлением единичных денежных операций предприятия в рассматриваемом периоде времени.

8. По стабильности временных интервалов формирования регулярные денежные потоки характеризуются следующим видом:

- регулярный денежный поток с равномерными временными интервалами в рамках рассматриваемого периода. Такой денежный поток поступления или расходования денежных средств носит характер аннуитетов:

- регулярный денежный поток с неравномерными временными интервалами в рамках рассматриваемого периода.[2]

Итак, основным классификационные признаки должны отвечать следующим признакам требования:

Похожие работы

... отчетности - CFS. Предприятия ориентируются при этом зачастую на американский или международный стандарты: соответственно SFAS Nr. 95 и IAS7. Понятие отчета о движении денежных средств шире, чем то, что скрывается за понятием "расчет потоков капитала" (Kapitalflussrechnung). Среди многочисленных признаков ООДДС можно выделить следующие основные: ООДДС представляет собой данные о величине потока, ...

... денежных ресурсов других предприятий. Наиболее полное выявление факторов, влияющих на движение денежных средств и на отклонение их остатка от чистой прибыли, возможно при представлении анализа денежных потоков предприятия в качестве системы, охватывающей логические взаимосвязанные составные элементы более низкого порядка и в то же время являющейся неотъемлемой частью системы более высокого ...

... от реализации продукции (РТ П) и снижение ее себестоимости (Р↓C). ГЛАВА 3. УЧЕТ АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ОАО «Фриз» 3.1. Характеристика ОАО “ Фриз “ Открытое акционерное общество “ Фриз “ зарегистрировано и начало свою деятельность в 1997 году. Предприятие является самостоятельным хозяйственным субъектом, не являясь подразделением более крупного предприятия или ...

... предприятием. Наличие прибыли не означает наличие у предприятия свободных денежных средств, доступных для использования. В этом и заключается актуальность рассматриваемой методологии оценки денежных потоков. Данная работа способствует закреплению теоретических знаний и приобретению практических навыков управления финансовыми ресурсами предприятия. МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА Оценка движения ...

0 комментариев