Законодательно-нормативная база

Методика определения резервов увеличения суммы прибыли и рентабельности

Анализ финансового состояния ОАО “ Фриз “

< 333035

Оборачиваемость всех оборотных активов =

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Расчет общего изменения прибыли от реализации продукции

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

РАЗРАБОТКА НАПРАВЛЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ

Выявление возникающих проблем, их ранжирование

Навигация

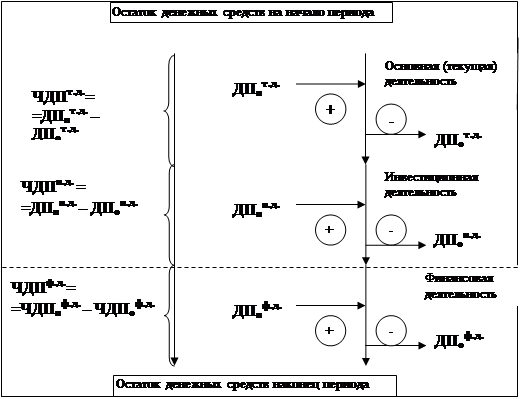

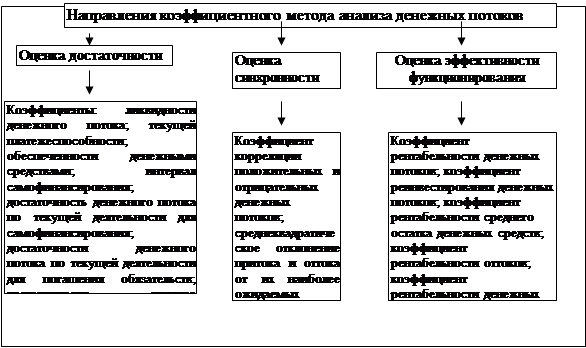

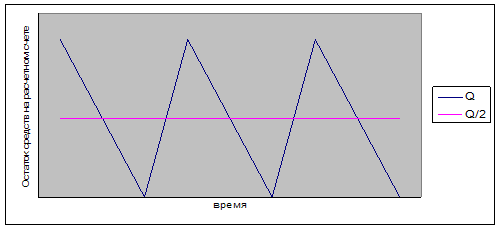

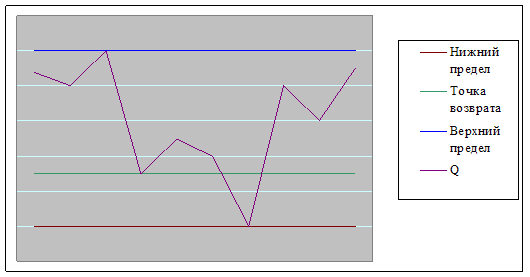

Анализ денежных потоков предприятия

Анализ денежных потоков предприятия

173591

знак

43

таблицы

3

изображения

АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

ОГЛАВЛЕНИЕ

ВЕДЕНИЕ

ГЛАВА 1. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА

1.1.Законодательно-нормативная база.

1.2.Значение и методы анализа

ГЛАВА 2. АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

2.1.Анализ состава и динамики прибыли

2.2.Анализ финансовых результатов от реализации продукции и услуг

2.3.Анализ ценовой политики предприятия и уровня среднереализационных цен

2.4.Анализ операционных и внереализационных доходов и расходов

2.5.Анализ рентабельности предприятия

2.6. Методика определения резервов увеличения суммы прибыли и рентабельности

ГЛАВА 3. УЧЕТ АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ОАО «Фриз»

3.1. Характеристика ОАО “ Фриз “

3.2.Основные технико - экономические показатели

ОАО “ Фриз “

3.3. Анализ финансового состояния ОАО “ Фриз “

3.3.1.АНАЛИЗ ИМУЩЕСТВЕННОГО ПОЛОЖЕНИЯ

3.3.2.АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ

Анализ финансовой устойчивости предприятия

Анализ ликвидности предприятия

3.3.3.АНАЛИЗ ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ

ГЛАВА 4. ОЦЕНКА И РАЗРАБОТКА НАПРАВЛЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЯТЕЛЬНОСТИ ОАО “ Фриз “

4.1. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

4.1.1. АНАЛИЗ ПРИБЫЛИ

4.1.2. АНАЛИЗ РЕНТАБЕЛЬНОСТИ

4.2. ОЦЕНКА ПОТЕНЦИАЛЬНОГО БАНКРОТСТВА

4.3. РАЗРАБОТКА НАПРАВЛЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ

ДЕЯТЕЛЬНОСТИ ОАО “ Фриз “

4.3.1. Формирование подходов к решению проблем

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВЕДЕНИЕ

Развитие рыночных отношений требует осуществления новой финансовой политики, усиления и воздействия на ускорение социально-экономического развития России, рост эффективности производства и укрепления финансов государства. Важная роль в обеспечении всесторонней интенсификации производства и повышения его эффективности принадлежит прибыли. Получение ее является обязательным условием функционирования предприятия.

Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают расходы.

Прибыль – объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий. К тому же прибыль – реальная база налогообложения и, как правило, источник уплаты налогов.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны с прибылью.

Совершенствование финансовых отношений предполагает вовлечение в хозяйственный оборот свободных финансовых ресурсов предприятий, населения и повышение эффективности их использования.

В настоящее время на практическую основу поставлена задача формирования рынка ценных бумаг. Ведущая роль в его формировании призвана сыграть прибыль.

Таким образом, прибыль является составным элементом рыночных отношений. Она играет важную роль в формировании доходов бюджета и создании рынков средств производства, предметов народного потребления и др.

Изучение социально-экономической сущности прибыли имеет первостепенное значение для рассмотрения источников ее формирования, разработки системы распределения, формирования основных направлений деятельности предприятий, решения социальных проблем. Все эти направления рассмотрены в работе.

В первой главе речь идет о понятии прибыли, составе, порядке формирования балансовой и налогооблагаемой прибыли на основании нормативных и инструктивных материалов по учету финансовых результатов. Рассматриваются пути уменьшения налогооблагаемой прибыли на примере рассматриваемого предприятия – ОАО

Во второй главе данной работы рассматривается процесс учета, распределения и использования прибыли. Экономически обоснованная система распределения прибыли, в первую очередь, должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий. В течение отчетного периода предприятия используют прибыль на различные цели: производят платежи налогов в бюджет, отчисления в фонды, осуществляют расходы, производимые по законодательству за счет прибыли.

Также в данной главе показан порядок учета и использования прибыли на примере ОАО. В работе рассмотрены следующие направления: состав и структура балансовой прибыли, прибыль от реализации продукции (работ, услуг) и от прочей реализации; прибыли (убытки) от внереализационных операций; формирование налогооблагаемой прибыли предприятия; направления использования прибыли.

ГЛАВА 1. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ АСПЕКТЫ

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... или обновления парка оборудования и так далее.[1] Практически ежедневно администрации предприятия приходится принимать управленческие решения, связанные с денежными потоками. Управление денежными потоками включает в себя расчет финансового цикла (в днях), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. ...

... денежных ресурсов других предприятий. Наиболее полное выявление факторов, влияющих на движение денежных средств и на отклонение их остатка от чистой прибыли, возможно при представлении анализа денежных потоков предприятия в качестве системы, охватывающей логические взаимосвязанные составные элементы более низкого порядка и в то же время являющейся неотъемлемой частью системы более высокого ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

0 комментариев