Навигация

Практическая значимость. Это, пожалуй, важнейший критерий для обозначения главных классификационный признаков

131644

знака

11

таблиц

13

изображений

1. Практическая значимость. Это, пожалуй, важнейший критерий для обозначения главных классификационный признаков.

2. Общепризнанность классификационной характеристики. Другим словом, классификационный признак не должен вызывать разночтения.

Все остальные критерии относятся к второстепенным.

На мой взгляд, к основным характеристикам можно отнести детализации:

· по видам хозяйственной деятельности;

· по методу оценки во времени;

· по непрерывности формирования;

· по методу исчисления объема;

· по уровню достаточности.

Остальные критерии можно отнести к дополнительным, или второстепенным. Следует отметить, что разграничение относительно основных и второстепенных классификационных признаков может потерпеть некоторые изменения с учетом развития исследования в данной области.

§ 1.3 Факторы, влияющие на управление денежными потоками

Важное значение для эффективного финансового управления на предприятии имеет организация денежных потоков с учетом внешних условий и особенностей его хозяйственной деятельности. Таким образом, одной из наиболее важных управленческих задач, стоящих под руководством предприятия, является организация движения денежных и материальных потоков. С одной стороны, необходимо обеспечить максимум поступлений средств в единицу времени, с другой наиболее эффективно использовать имеющиеся средства. В современных условиях при высоком уровне инфляции задержки в поступлении средств ведут к их быстрому обеспечению, а нерациональное использование – к падению доходности предприятия.

Чтобы выбрать наилучшую форму управления денежными потоками и сформировать систему учета – аналитического обеспечения, необходимо детально рассмотреть факторы, влияющие на их объем, интенсивность, и характер формирования во времени. К сожалению, ученными, разрабатывающие концепцию денежных потоков предприятия, данный вопрос затрагивает лишь поверхность. Так, А.Т. Бабко выделяет лишь следующие внешние факторы, влияющие на денежные потоки: деятельность кредитных организаций, изменения нормативных актов, регулирование расчетов [3, c.62]. Е.М. Сорокина выделяет факторы и показатели, внутренние и внешние, прямо и косвенно влияющие на изменение конечного остатка денежных средств [17,c.111]. Идеи и математическое обоснование детерминированной взаимосвязи выделяемых показателей и факторов Е.М.Сорокина достаточно интересно, однако они ориентированы в основном на расчет показателей, влияющих на доходы (выручку) и расходы предприятия. Сами же факторы выявлены нечетко и не имеют должного раскрытия. Внешние факторы рассмотрены лишь частично.

Заметное исключение составляют работы И.А. Бланка, который утверждает, что изучение факторов на объемы и характер формирования во времени денежных потоков, является важнейшей предпосылкой разработки политики предприятия [5, c.253]. Он выделяет по семь внешних и внутренних факторов, влияющих на денежные потоки.

В системе внешних факторов основную роль играют: конъюнктура товарного рынка; конъюнктура фондового рынка; система налогообложения предприятия; сложившаяся практика кредитования поставщиков и покупателей продукции; система осуществления расчетных операций хозяйствующих субъектов; доступность финансового кредита; возможность привлечения средств безвозмездного целевого финансирования.

В системе внутренних факторов выделяют: жизненный цикл предприятия; продолжительность операционного цикла; сезонность производства и реализации продукции; неотложность инвестиционных программ; амортизационная политика предприятия; производственный (операционный) леверидж; финансовый менталитет владельцев и менеджеров предприятия.

Достоинства предлагаемой классификации очевидны. Это и явно прослеживаемая система подхода, и четкая логика данных характеристик факторов и их влияния на денежные потоки, и раскрытие взаимосвязи между факторами.

Подобный подход, на взгляд автора, позволит более точно определить потребность управления разных уровней в информации о денежных потоках, формируемой системами финансового, управленческого и статистического учета.

В результате изучения и анализа теоретических разработок в области финансового менеджмента, бухгалтерского учета и практических данных, полученных при обследовании целого ряда предприятий была разработана классификация факторов влияющие на денежные потоки. (Приложение № 4).

При этом все выделенные факторы также подразделены на внешние и внутренние, в составе которых можно выделить следующие группы

Группы факторов оказывающее влияние на денежные потоки.

Внешние факторы Внутренние факторы

Общеэкономические Организационные

Политические Производственно - технологические

Экономические Организационно - технологические

Финансовые Маркетинговые

Отраслевые Финансовые

Выделение именно этих групп факторов, оказывающие влияние на объем и интенсивность денежных потоков по всем видам, деятельности предприятия (операционной, инвестиционной, финансовой). Не претендуя на абсолютность предлагаемой классификации, автор считает, что выделение именно этих групп приемлемо практически для любого предприятия. Более того, в состав каждого из указанных групп приведены наиболее значимые (с точки зрения формирования учетно-аналитического обеспечения управления денежными потоками) факторы. Несомненно, их состав и значимость для конкретного предприятия может вирировать.[3]

В составе общеэкономических факторов выделяют :

· цикличность экономического развития;

· финансовая политика транзакционных банков;

· финансовое состояние зарубежных партнеров;

· организация совместных предприятий;

· образование свободных экономических зон;

· тарифное соглашение и квоты.

В эту группу были введены факторы международного масштаба, характеризующие не национальную экономику отдельно взятой страны, а мировую экономику в целом. Влияние этих факторов на денежные потоки предприятий проявляются достаточно опосредовано, но тем не менее не принимают их в расчет, особенно при разработке стратегии на ближайшую перспективу, не допустимо. Планируя произвести крупные инвестиции в развитие и расширение бизнеса, ориентируются при этом на международные рынки сбыта и иностранных партнеров по бизнесу, следует до начала капиталовложений проанализировать сложившуюся ситуацию и спрогнозировать альтернативные варианты развития событий, выражая их в виде прогнозных форм финансовой отчетности, в составе которых отчет о движении денежных средств имеет далеко не последнее значение.

Таким образом, влияние данной группы факторов имеет определение значений, в первую очередь на уровне стратегического управления денежными потоками предприятия для всех видов деятельности. Это предполагает необходимость формирования соответствующего информационного обеспечения системы стратегического учета денежных потоков.

Не менее важно учитывать при организации управления денежными потоками предприятия и влияние политических факторов, таких как:

· законодательные нормы осуществления холодильных операций, в том числе и финансово – расчетных;

· принципы регулирования экономики;

· ограничение монополизма;

Данные факторы имеют важное значение для осуществления всей хозяйственно - финансов деятельности предприятия (всех видов деятельности) и, несомненно, оказывают соответствующее влияние на денежные потоки. Ожидаемое изменение в законодательстве следует обязательно принимать в расчет при долгосрочном и среднесрочном планировании денежных потоков предприятий и организаций, а следовательно, и при стратегическом и текущем управлении денежными потоками на базе информационного обеспечения, формируемого стратегического и финансового учета.

Влияние факторов данной группы на денежные потоки появляется достаточно ясно. Если ранее необходимости организации управления денежными потоками в масштабе отдельных хозяйственных субъектов практически не было, то настоящее время эффективное функционирование предприятий напрямую зависит от умения наиболее рационально использовать имеющиеся денежные средства в целях генерирования денежных притоков в будущем.

В группу экономических включений факторы, влияющие на денежные потоки предприятий в рамках национальной экономики. К ним на взгляд автора [5, c.254] следует отнести:

· цикличность экономического развития национальной экономики;

· покупательской способности населения;

· платежеспособный спрос;

· предпринимательская активность;

· уровень инфляции;

· состояние конъюнктуры рынка ценных бумаг.

Все факторы включены в состав вышеуказанной группы, несомненно, важное значение и должны постоянно отслеживаться и оцениваться. Своевременное выявление имеющихся тенденций в их изменении может позволить предприятию избежать нерациональных расходов или более точно оценить предполагаемый доход, т.е. денежные оттоки и притоки. Учитывать влияние данных факторов следует и при текущем, и при стратегическом управлении денежными потоками.

Особо хотелось бы остановиться на влиянии на денежные потоки предприятия и организаций изменения уровня инфляции. Инфляция оказывает различное влияние на статьи отчетности, которые в целях выявления этого воздействия подразделяются на денежные и не денежные. К денежным статьям относятся активы и обязательства, выращенные в фиксированных денежных единицах, величина которых не изменяется, но которые теряют или напротив, приобретают покупательскую способность. Примером таких статей являются денежные средства, краткосрочные финансовые вложения дебиторская и кредиторская задолженность, подлежащая к получению и оплате в денежной форме.

В группу финансовых факторов входят следующие :

- Состояние финансовой системы. Общеизвестно, что финансовая система страны включает в себя три основные подсистемы: государственные финансы, финансы предприятий и финансы домашних хозяйств.

Следовательно, финансовая система страны в целом может быть охарактеризована движение финансовых ресурсов и потоков денежных средств, связывающие между собой агентов финансовых отношений. Эти отношения проявляются в виде прямых и обратных финансовых потоков, устанавливающих отношения между предприятиями, фирмами и правительствами, банков, банками других стран, фондами и международными финансовыми центрами.

- Финансовая политика государства влияет на денежные потоки предприятия. Это проявляется в стимулировании предпринимательской активности, ограничении монополизма, регулировании конкуренции, разработке порядка организации антикризисного управления.

- Налоговая политика. Налоги, сборы, выплаты во внебюджетные фонды и пенсионный фонд Республики Молдова составляют значительную часть объема исходящего денежного потока предприятия. Исходящий денежный поток по оплате налогов и взносов в фонды имеет жестко установленный график распределения во времени, и его неисполнение дорого обходится предприятию.

- Кредитная политика. Получение кредита формирует входящие денежные потоки предприятия, а возврат заемных средств и процент по ним – его исходящий денежный поток. Возможность получения кредита определяется общий положением дел на рынке кредитных ресурсов.

- Принятая практика осуществления расчетных операций. Системы расчетов предприятия включает в себя основные элементы: наличные и безналичные расчеты.

Безналичные расчетные – основной вид денежных расчетов. Наибольшая доля безналичных платежей осуществляются с помощью платежных поручений. Возможно проведение расчетов платежными требованиями – поручениями, расчеты чеками. Для защиты интересов продавца (особенно при работе с крупными заказами) очень удобная форма расчетов посредством аккредитива, а так же используются векселя.

- Возможность получения целевого финансирования и долгосрочных беспроцентных займов. Целевое финансирование получают в основном государственные предприятия, промышленные предприятия других форм собственности целевое финансирование под конкретные договора. Под влиянием этого фактора формируется чистый входящий денежный поток.

К отраслевым факторам, воздействующим на размер и интенсивность денежных потоков предприятий и организаций, можно отнести:

· стадии жизненного цикла отросли;

· сезонность производства и реализации готовой продукции;

· конкурентоспособности продукции;

· уровень издержек производства;

· качество продукции;

· доля рынка;

· уровень развития отросли и тенденции изменения ее прибыльности.

Факторы, включенные в данную группу, достаточно специфичны. Их влияние распространяется только на предприятия конкретной отросли. Учитывать их влияние на денежные потоки – одно из основных задач успешного развития бизнеса в целом.

Хотелось бы остановиться более подробно на факторе сезонности производства и реализация готовой продукции, а так же снабжение сырьем и материалами.

Для довольно значительного числа отраслей характерны определенные сезонные изменения в текущей деятельности предприятия – высокий уровень на продаж в определенные месяцы и затем резкие падение спроса. Этот фактор оказывает существенное влияние на формирование денежных потоков предприятия во времени, определяя ликвидность этих потоков в размере отдельных временных интервалов.

Внешние факторы неподвластны воле предприятия. Бороться со многими внешними факторами отдельным предприятиям не по силам, но создавшихся условиях у них остается возможность проводить собственную политику управления денежными потоками, которая позволит, смягчит негативные последствия и использовать все положительные тенденции. Так, по мнению профессора Л.Т. Гиляровского, при изучении внешних факторов, формирующих устойчивость организации [11,c.269].

В составе внутренних факторов следует выделить следующие группы факторов. Рассмотрим их более подробно.

К организационным факторам относятся:

- Организационно – правовая форма собственности определяет размер денежных потоков при создании предприятия (взносы учредителей) – приток денежных средств и отток денежных средств по итогам распределения чистой прибыли отчетного периода – выплаты дивидендов.

- Стадию жизненного цикла предприятия. Развитие предприятия происходит по циклу, который определяется последовательностью во времени и комбинацией на данный момент циклов жизни различных продуктов его деятельности. [16,c.30] Данный цикл можно разделить на периоды, характеризующиеся изменением оборота и прибыли предприятия: детство (возникновение), юность, зрелость и старость (спад).

Следует учитывать, что на разных стадиях этого жизненного цикла формируются не только разные объемы денежных потоков, но и их виды. Характер поступательного развития предприятия по стадиям жизненного цикла играет большую роль в прогнозировании объемов и видов его денежных потоков.

- Организационная и производственная структура предприятия так же влияет на направление притоков и оттоков денежных средств.

- Формы специализации определяют денежные потоки между предприятиями – смежниками, позволяя оптимально использовать имеющие денежные средства.

-Диверсификация производства. Это сочетание различных видов деятельности, позволяющее уменьшить предпринимательский риск фирмы.

Вышеперечисленные факторы оказывают воздействие, которое необходимо учитывать при стратегическом и текущем управлении денежными потоками. Информационная база данных формируется системами стратегического и финансового учета.

В состав производственно – технологических факторов можно выделить следующие:

· длительность производственного и финансового цикла;

· уровень производственных запасов;

· оборачиваемость средств;

· темп роста производства;

· производственный потенциал;

· качество продукции и затраты на его обеспечение;

· операционный леверидж.

Значимость указанных факторов для организации управления денежным потоками несомненна. Основное влияние эта группа факторов оказывает на операционную деятельность предприятия. Именно по этой причине системы текущего и операционного управление денежными потоками должны своевременно выявлять, оценивать и отслеживать степень влияния своевременных корректировок в производственно – хозяйственные процессы и соответствующие расчеты (планы, сметы, бюджеты).

К организационно – техническим факторам, по мнению автора, относятся:

· концентрация и централизация производства;

· специализация и кооперирование.

Факторы этой группы определяют зависимость объемов и интенсивность денежных потоков в ходе осуществления финансово – хозяйственной деятельности.

В состав маркетинговых факторов целесообразно выделить следующие:

· стратегические цели;

· сегментации рынка;

· ценовая политика;

· сбытовая политика;

· оценка конкурентоспособности;

· относительная устойчивость финансового положения поставщиков.

Значимость вышеуказанных факторов для организации стратегического управления денежными потоками несомненна. При планировании и прогнозировании развития бизнеса, подготовке планов и смет, формирование источников бюджета движения денежных средств не принимать во внимание влияние данных средств не принимать во внимание влияние данных факторов недопустимо.

К финансовым факторам, на взгляд автора, следует отнести:

· принятую финансовую стратегию;

· возможность и необходимость инвестиций;

· возможность и необходимость привлечения инвесторов;

· амортизационную политику;

· длительность финансового цикла;

· принятую систему расчетов с контрагентом;

· риск денежных потоков;

· платежеспособность предприятия;

· стоимость капитала фирмы.

Факторы, объединенные в данную группу, достаточно многочисленны и разнообразны. Их влияние на денежные потоки предприятия проявляются и в операционной, и в инвестиционной, и в финансовой деятельности. Необходимость учитывать влияние этих факторов настоятельно требует формирования емкой и оперативной информационной базы путем сочетания учетно-аналитического обеспечения и несистемной информации. Решить эту проблему позволяют возможности системы финансового и стратегического учета денежных потоков.

Риск денежных потоков. В условиях рыночной экономики управление денежными потоками неразрывно связано с многочисленными рисками. В литературе практически не встречается определение риска денежного потока, рассматривается понятие «финансовый риск» как вероятность возникновения потерь финансовых ресурсов. Однако под риском денежных потоков следует понимать вероятность возникновения неблагоприятных последствий в форме уменьшения входящих и увеличение исходящих денежных потоков в ситуации неопределенности условий осуществления финансовых операций.

Исследования перечисленных выше факторов позволяет оценить внешние возможности и внутренний потенциал формирования денежных потоков предприятия в процессе разработки политики управления ими. Для организации эффективного управления денежными потоками необходимо создание и функционирование единой системно – ориентированной информационной базы данных интегрированной системы учета денежных потоков.

ГЛАВА II. АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ООО «ЖЕМЧУЖИНА»

§ 2.1 Анализ денежных потоков по операционной деятельности

Денежные средства жизненно необходимые для ведения хозяйственной деятельности, поскольку именно деньгами, как правило, выплачивается заработная плата, погашаются обязательства, оплачиваются расходы. Следовательно, для представления комплексной картины финансового положения предприятия пользователям нужна информация и об объемах и перемещениях денежных средств предприятия, изменении их остатков за отчетный период. Это обусловлено необходимостью составления Отчета о движении денежных средств.

Таким образом, цель составления Отчета о движении денежных средств состоит в раскрытии дополнительной информации об изменениях в финансовых ресурсах предприятия с точки зрения поступления и выбытия денежных средств. Отчет о движении денежных средств раскрывает потоки денежных средств и их прирост от разных видов деятельность предприятия (операционной, инвестиционной, финансовой), а так же в связи с расчетами по процентам, дивидендам и налогам. Эти сведения нельзя получить ни из Бухгалтерского баланса, ни из Отчета о финансовых результатах.

Порядок составления и представления Отчета о движении денежных средств хозяйствующими субъектами Республики Молдова регламентируется положениями НСБУ – 5 «Представление финансовых отчетов», НСБУ – 7 «Отчет о движении денежных средств» и комментариями по их применению.[18,с.52]

В настоящее время Отчет о движении денежных средств составляется и предоставляется пользователям всеми хозяйствующими субъектами Республики Молдова, применяющими полную систему бухгалтерского учета, ежеквартально нарастающим итогом с начала отчетного года.

Информация, содержащаяся в этом отчете, позволяет оценить способность предприятия привлекать и использовать денежные средства и определить потребности предприятия в денежных ресурсах на определенный период.[4]

Одним из главных условий нормальной деятельности предприятия является обеспечение денежными средствами, оценить которую позволяет анализ денежных потоков.

Основная задача анализ денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

Цель анализа – выделить, по возможности, все операции, затрагивающие движение денежных средств.

Анализ движения денежных потоков, дает возможность сделать более обоснованными выводы о том:

1. В каком объеме и из каких источников были получены поступившие денежные средства, каковы направления их использования.

2. Достаточно ли собственных средств предприятия для инвестиционной деятельности.

3. В состоянии ли предприятие расплатиться по своим текущим обязательствам.

4. Достаточно ли полученной прибыли для обслуживания текущей деятельности.

5. В чем объясняются расхождения величины полученной прибыли и наличия денежных средств.

Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия.

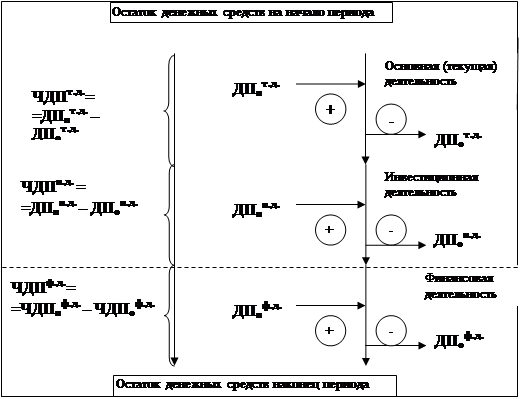

При анализе потоки денежных средств рассматриваются по трем видам: операционной, инвестиционной и финансовая. Такое деление позволяет определить, каков удельный вес доходов, полученный от каждой из видов деятельности. Подобный анализ помогает оценить перспективы деятельности предприятия.

Также, предприятие представляет отчет о движении денежных средств последующим видам деятельности: операционной, инвестиционной, финансовой. Группировка денежных средств по видам деятельности обеспечивает пользователей финансовых отчетов информацией, которая позволяет им оценивать влияние этих видов деятельности на финансовое положение предприятия, величину его денежных средств, а также для оценки взаимосвязи упомянутых видов деятельности. [8 с.53]

Одна и та же операция может включать движение денежных средств, которые относятся к разным видам деятельности, например: если денежные выплаты по ссудам включают сумму выплаченных процентов и сумму кредита, то в этом случае выплату процентов относят к операционной деятельности, а возврат кредита рассматривается как финансовая деятельность.

Полученные займы обычно относятся к финансовой деятельности. Тем не менее, банковский овердрафт, который оплачивается по первому требованию и представляет собой составную часть рычагов управления денежными средствами, включаются в группу денежные средства от операционной деятельности.

Внутреннее перемещение денежных средств (открытие аккредитивов по получению лимитированных чековых книжек, получение денег с расчетного счета в кассу и т.д.) не рассматриваются как движение денежных средств.

Источником информации для составления отчета прямым методом служат данные бухгалтерского учета. Обороты по соответствующим счетам (реализация, расчеты с поставщиками, краткосрочные кредиты и т.д.) корректируются на изменение остатков запасов, дебиторской и кредиторской задолженности и таким образом доводятся до сумм, отражающих только те операции, которые оплачены “живыми деньгами”. Данный метод считается наиболее точным, но и наиболее трудоемким. В его использовании заинтересованы прежде всего кредитные организации, которых больше всего беспокоит способность предприятия генерировать денежные потоки, достаточные для погашения займов. Однако с позиций аналитика такой подход недостаточно информативен, потому что он не позволяет проследить трансформацию чистой прибыли в чистый денежный поток. Иными словами, он не проясняет взаимосвязи между денежными потоками и финансовыми ресурсами.

Операционная деятельность – это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестиционными и финансовыми [12, с.40]

Согласно положениям НСБУ операционная деятельность – это основная текущая деятельность предприятия по получению дохода, которая предусмотрена уставом и постоянно возобновляется (или деятельность, преследующая извлечение прибыли в качестве основной цели). К операционной относятся и другие виды текущей деятельности предприятия, осуществляемые наряду с основной, но не связанные с его инвестиционной и финансовой деятельностью.

Источниками поступления денежных средств об основной операционной деятельности вступают, как правило, продажа продукции, товаров, выполнение работ, оказание услуг. Типичным направлениями расходования денежных средств в основной операционной деятельности являются покупка сырья и материалов, товаров, выплата заработной платы, процентов, налогов. Источниками поступления и выбытия денежных средств от других видов операционной деятельности является прочие хозяйственные операции, обеспечивающие выполнение производственно – коммерческих функций предприятия, но не связанные с его инвестиционной и финансовой деятельностью. [18, с. 642]

Величина движения денежных средств от операционной деятельности является ключевым показателем эффективности деятельности предприятия, так как по ней можно судить о накоплении достаточного количества денежных средств для поддерживания уровня производства предприятия, для выплаты ссуд и дивидендов и осуществление новых инвестиций без обращения к внешним источникам финансирования.

Источниками поступления денежных средств по основной операционной деятельности вступают, как правило, продажа продукции, товаров, выполнение работ, оказание услуг. Типичным направлениями расходования денежных средств в основной операционной деятельности являются покупка сырья и материалов, товаров, выплата заработной платы, процентов, налогов. Источниками поступления и выбытия денежных средств от других видов операционной деятельности является прочие хозяйственные операции, обеспечивающие выполнение производственно – коммерческих функций предприятия, но не связанные с его инвестиционной и финансовой деятельностью.

Движение денежных средств, связанное с операционной деятельностью, обобщается в первом разделе отчета «Операционная деятельность».[18 с.55-57]

Движение денежных средств от операционной деятельности включает:

| Поступления | Выбытия |

| 1. Денежные поступления от продаж продукции товаров, выполненных работ и услуг 2. Прочие поступления: - от продаж других текущих активов - текущая арендная плата - полученные штрафы, пени, неустойки - возмещение материального ущерба - выручка от продаж краткосрочных ценных бумаг - возврат сумм из бюджета - комиссионные сборы - другие поступления | 1. Денежные выплаты поставщикам 2. Денежные выплаты персоналу отчисления персоналу и отчисления на социальное страхование 3. Выплаты процентов по кредиту и займам 4. Выплаты подоходного налога 5. Прочие выплаты: - расходы по реализации других текущих активов - оплата текущей арендной платы - уплаченные штрафы, пени, неустойки - все виды налогов и платежей - комиссионные сборы - другие выплаты |

Движение денежных средств, возникающие в результате операционной деятельности, определяются главным образом основной деятельностью предприятия, приносящих доход. Следовательно, оно обычно является результатом хозяйственных операций и других событий, которые учитываются при определении чистой прибыли.

Поскольку операционная деятельность является главным источником денежных средств, она должна являться основным источником денежных средств.

Предприятие может быть держателем ценных бумаг и ссуд для торговых и дилерских целей, которые в этом случае сходны с товарно-материальными запасами, приобретенными специально для перепродажи. Поэтому движение денежных средств, возникающее в результате продаж и торговых и дилерских ценных бумаг, относятся к операционной деятельности.

Проведем анализ движения денежных средств по операционной деятельности на предприятии ООО «Жемчужина » за три года (2004-2006г.г.).

ООО «Жемчужина» производит игристые вина, в частности шампанское, существует на рынке Молдовы уже длительный период. Основной вид деятельности ООО "Жемчужина" производство вин, хранение и оптовая реализация алкогольной продукции. Из–за политических кризисов Молдовы с Россией ООО «Жемчужина» перестала экспортировать свою продукцию на российский рынок. Это значительно повлияло на поступление денежных средств, так как основная часть продукции экспортировалась.

Таблица №1

Анализ движения денежных средств по операционной деятельности

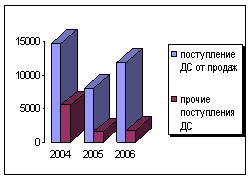

| № п/п | Показатели | 2004 год тыс.лей | 2005 год тыс.лей | 2006год тыс.лей | Откл.(+/-) 2004-2005 | Откл.(+/-) 2005-2006 |

| 1 | Поступление ДС, всего | 20 204 | 9 510 | 12 040 | - 10 691 | + 2 530 |

| 1.1 | Поступление ДС от продаж | 14 704 | 7 992 | 11 869 | - 6 710 | + 3 877 |

| 1.2 | Прочие поступления ДС | 5 499 | 1 519 | 172 | - 3 980 | - 1 347 |

| 2 | Расходы ДС, всего | 26 308 | 12 163 | 8 753 | - 14 145 | - 3 410 |

| 2.1 | Денежные выплаты (ДВ)постав., подряд. | 20 145 | 8 699 | 6 943 | - 11 446 | - 1 756 |

| 2.2 | ДВ персоналу и отчисления на соц.страх.и мед.страх. | 689 | 925 | 622 | + 236 | - 303 |

| 2.3 | Выплаты процентов | 834 | 1 724 | 793 | + 890 | - 931 |

| 2.4 | Выплаты подоходного налога | - | - | 6 | - | 6 |

| 2.5 | Прочие выбытия ДС | 4 640 | 815 | 388 | - 3 826 | - 427 |

| 3 | Чистые ДС от операционной деятельности | (6 106) | (2 652) | 3 288 | + 3 454 | +5 940 |

Поступление от операционной Выбытие от операционной

деятельности (тыс.л) деятельности (тыс.л.)

Диаграмма №1 Анализ денежных средств по операционной деятельности.

По таблице и диаграммы видно, на предприятия ООО «Жемчужина» поступления денежных средств в 2005 году по отношению к 2004 году уменьшилось на 10 691 тыс.леев, а в 2006 году по отношению к 2005 увеличилось на 2 530 тыс.леев. Так же, по данным бухгалтерского баланса предприятия видно, что увеличение произошло за счет погашения задолженности ранее полученной продукции.

По статье «Поступление денежных средств от продаж» приводится фактическое поступление денежных средств (включая НДС и акцизы) от покупателей и клиентов за проданные продукцию, товары, выполненные работы, предоставленные услуги

Статья «Прочие поступления денежных средств предназначен для обобщения суммы прочих поступлений денежных средств от текущей операционной деятельности предприятия.

Из года в год на ООО «Жемчужина» статья «Прочие поступления денежных средств» все больше снизились, т.к отсутствует инвестиционная деятельность и ни каких поступлений нет. Так же у предприятия нет сданных в аренду активов, не получают денежных средств за выдачу лицензий и др.

Статья «Денежные выплаты поставщикам и подрядчикам» предусмотрено для обобщения суммы фактически выплаченных денежных средств (включая НДС и акцизы) поставщикам и подрядчика за приобретенные сырье, материалы, товары; сторонним организациям за полученные услуги (в том числе за электра – и тепло энергию) и выполненные работы.

Из–за снижения спроса на продукцию, снизилось и производство, следовательно, предприятие ООО «Жемчужина» стало меньше приобретать сырья и материалов. Так как производственная аппаратура в большей части функционирует на электроэнергии, то и за электричество выплаты снизились.

В итоге следует отметить что данная статья с 2004года понизилась на 13 196 тыс.леев.

Статья «Денежные выплаты персоналу и отчисления на социальное страхование» объединяет все фактические выплаты денежных средств персоналу (в виде заработной платы и других доходов), кроме дивидендов, кредитов, сумм по исполнительным документам и в подотчете.

На предприятии ООО «Жемчужина» сравнению с 2005 годом в 2006 году данная статья уменьшилась на 305 тыс. лей. Это так же связано с функционированием предприятия не на полную мощность, и трудовые ресурсы стали, не востребованы, следовательно, и выплаты снизились.

По статье «Выплата процентов» отражается сумма фактически выплаченных в течение отчетного периода денежных средств в виде процентов по кредитам и займам (включая проценты по собственным долговым ценным бумагам), независимо от назначения кредитов, сферы их использования, срока их использования, сроков погашения, а так же от того, были ли проценты признаны как расходы или капитализированы.

По данной строке наблюдается существенное изменение в 2005г. по сравнению с 2004г., улучшение ситуации на 890 тыс. лей, а по сравнению с 2006г. с 2005г. уменьшение выплат по процентам на 930тыс. лей. Это говорит о том что предприятие ООО «Жемчужина» стало меньше использовать кредиты.

По статье «Прочие выбытия денежных средств» приводится общая сумма прочих выплат денежных средств по операционной деятельности, обеспечивающих выполнение всех производственно – коммерческих функций предприятия, но не связанных с его инвестиционной и финансовой деятельностью.

Так как по всем перечисленным расходам из года в год осуществляется все меньше и меньше операций на ООО «Жемчужина» в 2006г. по сравнению с 2005г. наблюдается снижение прочих выплат на 427 тыс.лей.

Но не смотря на все проблемы предприятию ООО «Жемчужина» удалось получить в 2006 году положительный чистый денежный поток от операционной деятельности.

§ 2.2 Анализ денежных потоков по инвестиционной и финансовой деятельности

Операции предприятии включающие приобретение и продажу нематериальных активов, акций паев долей в условном капитале совместных предприятий, других ценных бумаг (не являющиеся краткосрочными инвестициями), а так же выдачу долгосрочных займов другим предприятиям и частным лицам и последующий их возврат, представляет собой основные компоненты его инвестиционной деятельности. [21, с.648 - 649].

Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования [15 с.98]

Движение денежных средств возникающие в результате инвестиционной деятельности, отражает уровень производственных затрат на ресурсы, предназначенные для получения дохода и будущего движения денежных средств.

Движение денежных средств от инвестиционной деятельности обобщается в разделе «Инвестиционная деятельность»

Движение денежных средств от инвестиционной деятельности включает:

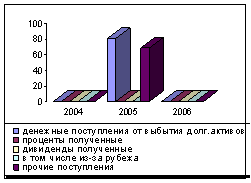

| Поступления | Выплаты |

| 1. Денежные поступления от выбытия долгосрочных активов 2. Дивиденды и проценты полученные 3. Возврат долгосрочных займов погашение долгосрочных долговых ценных бумаг другими сторонами 4. Прочие поступления денежных средств от инвестиционной деятельности | 1. Выплаты, связанные с приобретением и созданием долгосрочных активов 2. Выдача займов другим сторонами и приобретение долгосрочных долговых ценных бумаг 3. Прочие выбытия денежных средств от инвестиционной деятельности |

Например, доход от эксплуатации приобретенных основных средств предприятие получает не сразу после их покупки, а в течении всего срока их покупки, а в течении всего срока их эксплуатации. Аналогично долгосрочные ценные бумаги могут приносить в будущем доход в виде дивидендов и оказывать влияние на величину будущего движения денежных средств посредством сумм полученных дивидендов.

Проведем анализ движения денежных средств по инвестиционной деятельности на предприятии ООО «Жемчужина» за три года (2004-2006г.г.)

Таблица №2

Анализ движения денежных средств по инвестиционной деятельности

| № п\п | Показатели | 2004 год | 2005 год | 2006год | Откл.(+/-) 2004-2005 | Откл.(+/-) 2005-2006 |

| 1 | Поступление ДС, всего | - | 150 | - | + 150 | -150 |

| 1.1 | Денежные поступления от выбытия долгосрочных активов |

- |

81 |

- |

+ 81 |

-81 |

| 1.2 | Проценты полученные | - | - | - | - | - |

| 1.3 | Дивиденды полученные | - | - | - | - | - |

| 1.4 | В том числе из-за рубежа | - | - | - | - | - |

| 1.5 | Прочие поступления | - | 69 | - | + 69 | -69 |

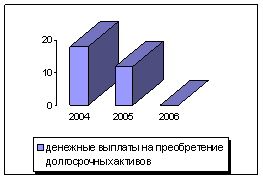

| 2 | Расходы ДС, всего | 18 | 12 | - | - 7 | -12 |

| 2.1 | Денежные выплаты на приобретение долгосрочных активов |

18 |

12 |

- |

- 7 |

-12 |

| 3 | Чистые поступления (выбытия)ДС от инвестиционной деятельности |

- 18 |

138 |

- |

+ 157 |

-138 |

Из таблицы №2 и диаграммы №2 видно, что ООО «Жемчужина» в 2005 году по сравнению с 2004 годом увеличило свои доходы от продаж за счет выбытия долгосрочных активов (81 тыс. лей) и прочих поступлений.

Так же незначительно уменьшились и расходы денежных средств на предприятии (- 6 тыс. лей) связанные с приобретением долгосрочных активов.

А в 2006 году по инвестиционной деятельности не осуществлялось никаких операций.

Поступление от инвестиционной Выбытие от инвестиционной

деятельности (тыс.л.) деятельности (тыс.л.)

Диаграмма №2. Анализ денежных потоков по инвестиционной деятельности

Как следует из таблицы № 2, ООО «Жемчужина» не направляет полученные денежные средства на приобретение основных средств, что нормальным образом было бы отражено в виде отрицательного потока от инвестиционной деятельности. Дефицит надлежавшего внимания данному аспекту может спровоцировать появление трудностей, в процессе осуществления операционной деятельности из–за недостаточности технического потенциала.

Финансовая деятельность предприятия – это совокупность операций, связанных с привлечением капитала для финансирования его деятельности. Результатом финансовой деятельности является изменение в размере и составе собственного и заемного капитала предприятия.

Финансовая деятельность – это деятельность, результатов которой является изменение в размере и составе собственного капитала и заемных средств предприятия. [24, с.108]

Считается, что предприятия осуществляет финансовую деятельность, если оно получает ресурсы от инвесторов и собственников возвращает их, получает и возвращает кредиты и займы выплачивает дивиденды.

Поступление и выбытие денежных средств, связанные с финансовыми операциями выделяются в отдельный раздел отчета, поскольку эта информация позволяет прогнозировать будущий объем денежных средств, на который будут иметь право инвесторы. [23, c.651]

Движение денежных средств от финансовой деятельности обобщается в разделе «Финансовая деятельность».

Информация о движении денежных средств в результате финансовой деятельности очень важна, так как позволяет пользователям финансовых отчетов узнать, почему у предприятия увеличился или уменьшился собственный капитал, какие изменения и почему произошли в величине и составе долгосрочных и краткосрочных обязательств. Кроме того, эта информация полезна при прогнозировании требований по будущему движению денежных средств со стороны инвесторов и кредиторов. Финансовая деятельность призвана увеличивать денежные средства в распоряжении предприятия для финансового обеспечения операционной и инвестиционной деятельности.

По каждому направлению деятельности нужно подвести итоги. Плохо, когда по операционной деятельности будут преобладать отток денежных средств это, говорит о том, что полученных денежных средств недостаточны для того, чтобы обеспечить текущие платежи предприятия.

Движение денежных средств от финансовой деятельности включает:

| Поступления | Выплаты |

| 1.Денежные поступления в виде кредитов и займов, от размещения собственных долговых ценных бумаг 2.Денежные поступления от эмиссии собственных акций и взносы учредителей 3.Прочие поступления: - в виде роялти - от финансируемой аренды - в виде дотаций, премий, призов - и другие поступления | 1.Выплата дивидендов 2.Возврат кредитов и займов и погашение собственных долговых ценных бумаг 3Денежные выплаты на выкуп собственных акций, паев, доли в капитале 4.Прочие выплаты: - расходы по роялти - расходы по финансируемой аренде - другие выплаты |

В этом случае недостаток денежных средств для текущих расходов будет покрыт заемными ресурсами. Если к тому же наблюдается отток денежных средств по инвестиционной деятельности, то снижается финансовая независимость предприятия.

Проведем анализ движения денежных средств по финансовой деятельности на предприятии ООО «Жемчужина» на три года (2004-2006)

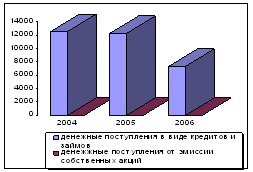

Предоставленные в таблице №3 данные позволяют увидеть, что поступления денежных средств от финансовой деятельности было связано только с получением займов и кредитов. Это обусловлено что из–за дефицита денежных средств по операционной деятельности ООО «Жемчужина» привлекать дополнительные денежные средства, чтоб прикрыть свои расходы

Таблица №3

Анализ движения денежных средств по финансовой деятельности

| № п\п | Показатели | 2004 год тыс.лей | 2005 год тыс.лей | 2006год тыс.лей | Откл.(+/-) 2004-2005 | Откл.(+/-) 2005-2006 |

| 1 | Поступления ДС, всего | 12 588 | 12 260 | 7 337 | - 328 | - 4 923 |

| 1.1 | Денежные пост.в виде кредитов и займов |

12 588 |

12 260 |

7 337 |

- 328 |

- 4 923 |

| 1.2 | Денежные пост.от эмиссии собственных акций |

- |

- |

- |

- |

- |

| 2 | Расходование ДС, всего | 6 350 | 9 589 | 10 810 | + 3 239 | + 1 221 |

| 2.1 | Денежные выплаты по кредитам и займам |

6 350 |

9 589 |

9 551 |

+ 3239 |

- 38 |

| 2.2 | Выплаты дивидендов | - | - | - | - | - |

| 2.3 | В том числе нерез. | - | - | - | - | - |

| 2.4 | Денежные выплаты при выкупе соб.акций |

- |

- |

- |

- |

- |

| 2.5 | Прочие выплаты ДС | - | - | 1 259 | - | 1 259 |

| 3 | Чистые поступления (выплаты) ДС |

6 237 |

21 671 |

(3 473) |

+15 433 |

-6 144 |

Хотя надо сказать, что из года в год кредиты и займы уменьшаются, в 2005 году по сравнению с 2004 годом на 327 770 леев, а в 2006 по сравнению с 2005 годом на 4 922 790 леев. Но как видно из данных таблицы это привело к появлению отрицательного чистого поступления (выбытия) денежных средств от финансовой деятельности.

Поступление от финансовой Выбытие от финансовой

деятельности (тыс.л.) деятельности (тыс.л.)

Диаграмма №3. Анализ денежных средств по финансовой деятельности.

Из выше представленных диаграмм видно, а так же данные бухгалтерского баланса предприятия подтвердил, что полученные кредиты имеют краткосрочный характер и вызывает скорый их возврат. Следовательно, из – за нехватки денежных средств предприятие ООО «Жемчужина» не способен выпускать или выкупать собственные акции.

Все три рассмотренные нами виды деятельности формируют единую сумму денежных ресурсов предприятия, нормальное функционирование которого невозможно без постоянного перелива денежных потоков из одной сферы в другую. Само существование трех областей деятельности организации направлено на обеспечение ее работоспособности. Даже прибыльная производственно – хозяйственная деятельность не всегда может приносить достаточную сумму денег для приобретения внеоборотных средств (недвижимости или оборудования). В подобных ситуациях необходимы новые займы, стоимость которых должна компенсироваться будущими доходами от инвестиций. В условиях же кризиса неплатежей предприятия вынуждены изыскивать дополнительные краткосрочное финансирование оборотного капитала. Но расходы на подобные цели не могут компенсироваться будущими доходами, так как деньги не были использованы для инвестиций. [26, с.418]

Произведем структурный анализ движения денежных средств на предприятии ООО «Жемчужина».

Структурный анализ представляет пользователям финансовой отчетности детальную информацию относительно происхождения денежных поступлений и их дальнейшего использования. В ходе анализа рассматриваются соотношения между различными каналами поступления и выбытия денежных средств. Структурный анализ позволяет оценить вклад каждого составляющего элемента движения денежных средств в формировании общего потока.

В экономической теории и хозяйственной практике применяются два технических способа осуществления структурного анализа движения денежных средств. Сущность первого способа состоит в обособленном изучении структуры денежных поступлений и выплат с подсчетом доли каждого составного элемента в общей сумме соответственно поступлений и выплат. При применении этого способа в процессе подготовки аналитических материалов часто конструируются диаграммы кругового типа, при помощи которых в более доступной форме представляется структура потоков денежных средств.

На основании данных отчета о движении денежных средств за последние два года составим аналитическую таблицу, построим диаграммы и интерпретируем полученные результаты.

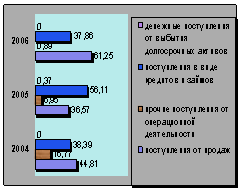

Используя данные из графы 6 таблицы №4, представим структуру потоков денежных средств на предприятии ООО «Жемчужина» в отчетном году при помощи диаграммы №4.В 2004 году основными элементами, образующих поток денежный средств на предприятии ООО «Жемчужина», являются поступления от продаж (44,84%). Поступления в виде кредитов и займов составляют – 38,39%, а прочие поступления – 16,77%. это говорит об эффективном функционировании предприятия.

Таблица №4

Обособленный анализ структуры денежных поступлений и выплат

| № п\п | Потоки денежных средств | 2004 год | 2005 год | 2006 год | |||

| в тыс. л. | в % | в тыс.л. | в % | в тыс. л. | в % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Денежные поступления | |||||||

| 1. | Поступления от продаж | 14 702 | 44,81 | 7 992 | 36,57 | 11 869 | 61,25 |

| 2. | Прочие поступления от операц.деятел. | 5 499 | 16,77 | 1 519 | 6,95 | 172 | 0,89 |

| 3. | Поступления в виде кредитов и займов | 12 587 | 38,39 | 12 260 | 56,11 | 7 337 | 37,86 |

| 4. | Денежные поступления от выбытия долгосрочных активов |

- |

- |

81 |

0,37 |

- |

- |

| Всего денежных поступлений | 32 789 | 100 | 21851 | 100 | 19 378 | 100 | |

| Денежные выплаты |

|

|

|

|

|

| |

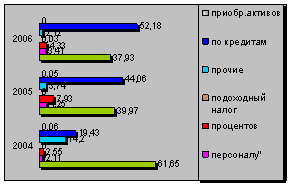

| 1. | Выплаты поставщикам | 20 144 | 61,65 | 8 699 | 39,97 | 6 943 | 37,93 |

| 2. | Выплаты персоналу | 690 | 2,11 | 925 | 4,25 | 622 | 3,41 |

| 3. | Выплату % | 834 | 2,55 | 1 724 | 7,93 | 793 | 4,33 |

| 4. | Выплаты подоходного налога | - | - | - | - | 6 | 0,03 |

| 5. | Прочие операционные выплаты | 4 640 | 14,2 | 815 | 3,74 | 388 | 2,12 |

| 6. | Выплаты по кредитам и займам | 6 350 | 19,43 | 9 589 | 44,06 | 9 551 | 52,18 |

| 7. | Денежные выплаты по приобретению долгосрочных активов |

18 |

0,06 |

12 |

0,05 |

- |

- |

| Всего денежные выплаты | 32 677 | 100 | 21 763 | 100 | 18 304 | 100 | |

Диаграмма №4. Денежных поступлений и выплат на предприятии ООО «Жемчужина» в 2006 году.

Из данных таблицы №4 и информации представленной на диаграмме №4 следует, что значительная часть выплат приходится на долю поставщикам (61,25%), 19,45% - на долю выплат по кредитам и займам, 14,2% - это прочие операционные расходы, а остальная часть на долю выплат персоналу (2,11%), выплат процентов (2,55%)

В 2005 году поступления от продаж уменьшились до 36,57%, а поступления в виде кредитов и займов увеличились до 56,11%.

В 2006 году как и в 2004году поступления от продаж более высокие (нежели поступления в виде кредитов и займов (37,86%)

В 2005 году большая часть выплат идет на погашение кредитов и займов (44,06%), а в 2006 году данная статья аккумулирует основную сумму – 52,18% из общей суммы выплат. На долю поставщиков приходится – 39,97% в 2005году, а в 2006 году – 37,93%.

Среди структурных изменений выделяется появление в отчетном году выплаты по подоходному налогу, доля которого составило 0,03% из общей суммы денежных выплат.

Политический фактор, как уже было сказано выше, значительно повлиял на операционную деятельность. Следовательно, именно это спровоцировала предприятие ООО «Жемчужина» на приобретение большего кредита, что привлекает за собой ежегодное увеличение выплат по кредитам.

Проанализировав три последние года функционирования ООО «Жемчужина» можно прийти к выводу, что ситуация по поступлению и выбытия денежных средств довольно таки стабильна. Это обусловлено тем, что на предприятии имеются специалисты, которые стараются эффективно использовать денежные средства, контролируют и поток и отток, старясь этим продержать предприятие в период кризиса, не допустить его банкротства.

Среди структурных изменений выделяется появление в отчетном году выплаты по подоходному налогу, доля которого составило 0,03% из общей суммы денежных выплат. В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия. [26 c.40]

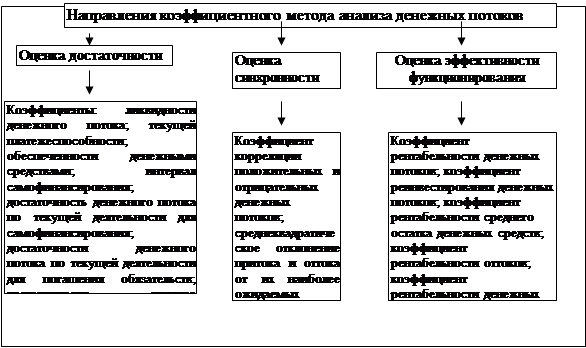

Проведем анализ движения денежных средств методом коэффициентов. Этот метод часто применяется в зарубежной аналитической практике для оценки ситуации касательно движения денежных средств. Особенность метода состоит в расчете финансовых коэффициентов, которые отражают различные соотношения между полученными и использованными денежными средствами. Эти коэффициенты очень многочисленны и разнообразны, но в большинстве своем, характеризуют способность предприятия удовлетворить те или иные потребности за счет наличия денежных средств.

В частности, используя данный метод в ходе анализа движения денежных средств, могут быть рассчитаны представленные в таблице №5 коэффициенты.

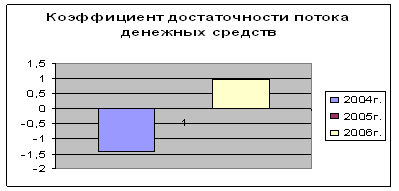

Результаты анализа (проведенного в таблице №5), свидетельствует о том, что на предприятии ООО «Жемчужина» резко повысился уровень достаточности потока денежных средств.

Таблица №5

Анализ коэффициентов потока денежных средств на ООО «Жемчужина»

| № п/п | Наименование коэффициента | 2004г. | 2005г. | 2006г. |

| 1. | Уровень достаточности потока денежных средств, коэф. | - 1,44 | - | 0,99 |

| 2. | Степень покрытия обязательств потоков денежных средств, коэф. | - 0,23 | -0,10 | 0,11 |

| 3. | Продолжительность выплат объявленных дивидендов, дни | 1,66 | 6,21 | 0,70 |

| 4. | Степень реинвестирования, денежных средств, коэф. | -75,26 | 18,01 | -371,57 |

Диаграмма №5

Если в 2004 году предприятие сформировало в результате операционной деятельности чистый операционный поток, который на один раз был меньше, чем требовалось предприятию, то в 2006г. Сложилась ситуация, что предприятие почти на 100% удовлетворяет свои потребности. Это обусловлено тем, что ООО «Жемчужина» использовало кредит.

Диаграмма №6

Как видно из диаграммы№6, расчет степени покрытия обязательств потока денежных средств показывает, что в течении 2004г. и 2005г. ситуация характеризуется абсолютной неспособностью предприятия к возмещению долгов без финансирована из вне. В 2006г. предприятие ООО «Жемчужина», при помощи денежных средств полученных от операционной деятельности, покрыло 11% от всей суммы обязательств, существует на конец года. Это говорит о том, что предприятие стало более кредитоспособным.

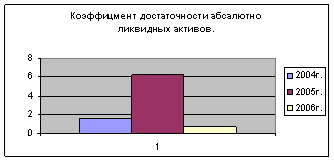

На очень низком уровне находится коэффициент достаточности абсолютной ликвидности активов на предприятии ООО «Жемчужина».

Диаграмма №7

Если в 2005г. он повысился на 3,74 дня (от 1,66 в 2004г. до 6,21 в 2005г.), то в 2006г. значительно снизился на конец 2006г. предприятие ООО «Жемчужина» располагает абсолютно ликвидными активами в сумме которая позволила бы осуществление средних операционных выплат в течении 0,70 дня.

Диаграмма №8

Из произведенных в таблице №5 расчетов и диаграммы№8 следует, что степень реинвестирования денежных средств на предприятие ООО «Жемчужина» в 2005г. (18,01%) превзошло рекомендуемого уровня (8-10%).

А в 2004г. и 2006г. реинвестирование средств вообще не имело место в виду формирования операционного чистого потока от операционной деятельности.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия.

В оперативном управлении финансами прямой метод может использоваться для контроля за процессом формировании выручки от реализации продукции (работ, услуг) и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам.

Недостатком данного метода является то, что он не усчитывает взаимосвязей полученного финансового результата (прибыли) и изменении абсолютного размера денежных средств предприятия.

§ 2.3 Косвенный метод расчета потока денежных средств

Известно, что в международной практике существует два способа составления отчета о движении денежных средств – прямой и косвенный.

Поощряется использование компаниями прямого метода для представления потока денежных средств. Этот метод обеспечивает информацию, необходимую для оценки будущих потоков денежных средств. Этот метод обеспечивает инфляцию, необходимую для оценки будущих потоков денежных средств, которая отсутствует при использовании косвенного метода. При использовании прямого метода информации об основных видах валовых денежных поступлений и валовых денежных поступлений и валовых денежных поступлений и валовых денежных платежей может быть получена:

а) либо из учетных записей компании;

б) либо путем корректировки продаж, себестоимости продаж (доход в виде процентов и аналогичных доходов и расходов на выплаты процентов и аналогичных расходов для финансовых учреждений) и других статей в отчете о прибылях и убытках с учетом:

· изменений в течении периода в запасах и операционной кредиторской и дебиторской задолженности;

· других не денежных статей;

· прочих статей, ведущих к возникновению инвестиционных или финансовых денежных потоков.

Прямой метод имеет более простую процедуру расчета, понятную отечественным бухгалтерам и финансистам. Он непосредственно связан с регистром бухгалтерского учета (главная книга, журнал – ордер и другие). Удобен для расчета показателей и контроля за поступлением и расходованием денежных средств.

При этом повышение поступлений над выплатами как по предприятию в целом, так и по видам деятельности означает приток средств, превышение выплат над поступлениями – их отток.

Для определения и представления чистого движения денежных средств от операционной деятельности, а так же для проверки правильности их составления прямым методом, согласно НСБУ 7 можно использовать косвенный метод расчета, основанный на анализе статей Бухгалтерского баланса и Отчета о финансовых результатах.[22 c.657]

Согласно этому методу за основу принимают, чисты результат от операционной деятельности, рассчитанный на основе метода начисления, который в последствии корректируется с учетом изменений за отчетный период в объемах материальных запасов, текущей дебиторской и кредиторской задолженности, связанных с операционной деятельностью, не денежных статей в чистый результат движения денежных средств от операционной деятельности.

Косвенный метод предпочтительней с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств.

Расчет денежных потоков косвенным методом ведется от показателей чистой прибыли с необходимыми его корректировками на статьи, не отражающие движение реальных денег по соответствующим счетам. [25 с.40]

Для составления полного Отчета о движении денежных средств основанного на косвенном методе, необходимо рассчитать так же чистое движение денежных средств от инвестиционной и финансовой деятельности, которое определяется так же, как и при использовании прямого метода составления отчета.

Информация о потоках денежных средств представленная в Отчете о движении денежных средств, подготовленная прямым и косвенным методом, показывает потоки денежных средств по-разному. Следовательно, руководству могут быть полезны оба вида отчетов.

В отличии от прямого косвенный метод не разделяет приток и отток денежных средств на категории, а подчеркивает изменение в компонентах самих текущих активов и обязательств, учитываемых как корректировки к чистому финансовому результату следующим образом:

· не денежные расходы прибавляются к чистой прибыли (убытку), чтобы устранить влияние, оказанное ими на чистый результат;

· изменение в объемах материальных запасов, дебиторской задолженности, расходов будущих периодов, связанных с операционной деятельностью, прибавляются или вычитаются в зависимости от того, какой счет анализируется, и о того, в какую сторону произошли эти изменения.

В случае если по результатам операционной деятельности имеется чистый убыток, косвенный метод основывается на чистом убытке. Возможно, что последующие корректировки могут превысить убыток таким образом, что чистый результат движения денежных средств от операционной деятельности будет положительным, не смотря на чистый убыток, рассчитанный по методу начисления.

Ниже приведена таблица, содержащая порядок трансформирования начисленных сумм в чистый результат движения денежных средств по косвенному методу, общий подход и сами корректировки на примере ООО «Жемчужина».

Таблица №6

Косвенный метод составления отчета о движении денежных средств.

| Статья / Корректировки | Источник информации | Сумма, леев |

| Результат от операционной деятельности | Отчет о финансовых результатов (стр.080) | -2 202 191 |

| Расходы (экономия) по подоходному налогу | Отчет о финансовых результатах (стр.140) | 0 |

| Чистый результат от операционной деятельности | Отчет о финансовых результатах (стр.080 – стр.140) | -2 202 191 |

| Корректировки |

| |

| + Амортизация нематериальных активов - Износ долгосрочных материальных активов | Оборот по кредиту счета 113 за отчетный период Оборот по кредиту счетов 124, 126 за отчетный период | + 9 402 311

-6 224 140 |

| + Уменьшение матер.запасов или - Увеличение матер.запасов | Бухгалтерский баланс на две последовательные отчетные даты (стр.250) |

+15 178 988 |

| + Уменьшение краткосрочной дебиторской задолженности или - Увеличение краткосрочной дебиторской задолженности | Бухгалтерский баланс (стр.350) |

+3 379 338 |

| +Уменьшение крат.инв. или - Увеличение краткосрочных инвестиций | Бухгалтерский баланс (стр.390) |

+1 258 720 |

| +Уменьшение прочих краткосрочных активов или -Увеличение прочих краткосрочных активов | Бухгалтерский баланс (стр.450) |

+ 1 799

|

| + Увеличение кратк. финанс.обязат. или -Уменьшение кратк.инвестиц. | Бухгалтерский баланс (стр.820) |

+5 100 000 |

| + Увеличение краткосрочных торговых обязательств или - Уменьшение краткосрочных торговых обязательств | Бухгалтерский баланс (стр.860) |

+3 816 820 |

| + Увеличение крат.начислен. обязательств или - Уменьшение краткосрочных начисленных обязательств | Бухгалтерский баланс (стр.960) |

+103 821 |

| Чистое поступление (выбытие) денежных средств | Чистый результат от операционной деятельности (+, -) корректировки |

(184 534) |

Преимущество косвенного метода заключается в том, что он устанавливает взаимосвязь между чистой прибылью (убыткам) и чистым движением денежных средств от операционной деятельности и показывает, почему чистая прибыль (убыток) отличается от суммы чистого движения денежных средств.

Основным преимуществом косвенного метода в том, что он фокусирует внимание на различиях между чистым доходам и чистым движением наличности в результате произведенных операций. Несомненной, каждый метод составления отчета содержит необходимую пользователям информации. Прямой метод отражает валовые потоки денег как платежных средств. Косвенный метод содержит данные о финансовых результатах предприятия, их движение в виде движения потоков денежных средств. В Республике Молдова не используется косвенный метод составления Отчета о движении денежных средств. Но все же выбор метода составления отчета о движении денежных средств следует оставить на усмотрение управляющих предприятием.

Надо отметить, что был проведен учет и прямым и косвенным методом, итог один (184 534 лея). Следовательно, эффективность каждого метода важна для руководства предприятия. Желательно проводить расчет обеими методами с целью выявления различных недостатков на предприятии и их устранения, а так же для более эффективного управления денежными потоками.

Актуальность эффективного управления денежными потоками организации определяются следующим образом:

· денежные потоки обслуживают ведение хозяйственной деятельности предприятия практически во все ее аспектах;

· эффективное управление денежными потоками обеспечивает финансовое равновесие организации и позволяет снизить потребность в заемном капитале;

· рациональное управление денежными потоками способствует оповещению ритмичности операционного процесса, ускорению оборота капитала организации, снижению риска неплатежеспособности.

ГЛАВА III. ПРОГНОЗИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ИХ УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ ООО «ЖЕМЧУЖИНА»

§ 3.1 Определение оптимального уровня по модели Баумеля

Существование фирмы на рынке нереально без управления денежных потоков. Поэтому, важно в совершенстве овладеть приемами управлениями оборотом и финансовыми ресурсами предприятия.

Для эффективного управления финансовыми потоками большую часть играет определение оптимального размера оборотного капитала, так как денежные средства входят в его состав. С одной стороны, недостаток наличных средств может привести фирму к банкротству, и чем быстрее темпы ее развития, тем больше риск остается без денег. С другой стороны, чрезмерное накопление денежных средств не является показателем благополучия, так как предприятие теряет прибыль, которую могла бы получить в результате инвестирования этих денег. Это приводит к ''омертвлению'' капитала и снижает эффективность его использования.

Чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности, то есть располагает определенным запасам денежных средств (речь идет о совокупности остатка на банковских счетах и в кассе). Кроме того, должен быть и некий страховой запас на случай непредвиденных выплат. В то же время, как было отмечено выше, нет смысла создавать чрезмерные денежные запасы. Запасы денежных средств не способствуют созданию прибыли, они просто снижают общий оборот капитала. Таким образом, предприятие очень заинтересовано в применении методов эффективного управления денежными ресурсами: если они могут заставить свою наличность «работать усерднее», то они смогут снизить оптимальные остатки денежных средств.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во – первых, необходимо базовый запас денежных средств для выполнения текущих расчетов. Во – вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В – третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

· общий объем денежных средств и их эквивалентов;

· какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

· когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстро ликвидных финансовых активов.

В западной практике наибольшее распространение получили модели Баумеля и Миллера – Орра. Первая была разработана Вильямом Баумолем (Baumol) в 1952г., вторая М.Миллером и Д.Орром (Miller Orr) [24,с 87]

Непосредственное применение этих моделей в Молдове пока затруднено в виду сильной инфляции, анормальных учетных ставок, неразвитости рынка ценных бумаг и других причин, поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на примере предприятия ООО «Жемчужина».

Существует несколько вариантов ускорения получения наличности: ускорение процесса выставления счетов покупателям и заказчикам; личная деятельность менеджера по получению платежей; концентрация банковских операций (средства накапливают в местных банках и переводят на специальный счет, где они аккумулируются); получение наличности со счетов, на которых они лежат без использования.

Если предприятие испытывает недостаток наличности, а платежи необходимо производить, и для текущей потребности необходимо определенное наличие денег, то можно платежи отсрочить, или использовать векселя. Отсрочить платежи наличностью можно, используя расчеты с поставщиками чеками.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товароматериальные ценности. Поэтому к ним применимы общие требования:

- необходим базовый запас денежных средств для выполнения текущих расчетов;

- необходимы определенные денежные средства для покрытия непредвиденных расходов;

- целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств.

В западной практике наибольшее распространение получили модели Баумола и Миллера-Орра [8, с.296]. Прямое применение этих моделей в отечественной практике пока затруднено ввиду инфляции, высоких учетных ставок, неразвитости рынка ценных бумаг и тому подобное.

Модель Баумола предполагает, что предприятие начинает работать, имея максимальный для него уровень денежных средств, и затем постепенно расходует их. Все поступающие средства от реализации товаров и услуг вкладываются в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой "пилообразная" диаграмма № 5.

Диаграмма №9 График изменения остатка средств на расчетном счете (модель Баумола)

Сумма пополнения Q вычисляется по формуле:

| ||||

| ||||

![]()

![]() Q = 2*V*C

Q = 2*V*C

![]() R

R

Где: V - прогнозируемая потребность в денежных средствах в периоде;

C - расходы по конвертации денежных средств в ценные бумаги;

R - приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (К) равно:

K = V:Q (3)

Общие расходы (ОР) по реализации такой политики управления денежными средствами составляют:

OP = C*K + R*Q/2 (4)

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Высокое значение показателя говорит об эффективном использовании наличности и позволяет увеличивать объем продаж без изменения оборотного капитала, сокращая издержки обращения, увеличивая прибыль.

Как видно из бухгалтерского баланса предприятия (Приложение №3) ООО «Жемчужина» денежные выплаты составляют 15 025 лей в месяц или 180 304 леев в год. Процентная ставка по государственным ценным бумагам равна 8%, а средние затраты по их продаже составляют 200 лея. Следовательно,

Q = √ (2 * 180 304 * 200) / 0,08 = 30 025 леев

Средний размер денежных средств на расчетном счете (и в кассе) равен 1900леев. Общее количество сделок по трансформации ценных бумаг в денежные средства за год составит:

180 304 : 30 025 ≈ 6 (раз)

То есть, политика предприятия по управлению денежными средствами и их эквиваленты таковы: как только средства на расчетном счете истощаются, предприятие должно продать часть своих ликвидных ценных бумаг приблизительно на сумму 30 025 леев. Такая операция будет выполняться примерно один раз в два месяца (360 : 6 = 60 дней). Максимальный размер денежных средств на счете составит 30 025 леев, средний – 1 900 леев.

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое встречается редко. Остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Если финансовый менеджер берет на вооружение модель Баумеля несложно сформулировать некоторые очевидные рекомендации по управлению целевыми остатками денежных средств:

1. если одновременные расходы по взаимной конвертации денежных средств и ликвидных ценных бумаг велики, модель рекомендует иметь относительно большой целевой остаток;

2. если расходы по хранению денежных средств, принимаемы в размере упущенной выгоды (неполученный процент по безрисковым финансовым активам) велики, модель рекомендует поддерживать относительно небольшой целевой остаток.

§ 3.2 Прогнозирование денежных потоков на предприятии ООО «Жемчужина»

Прогнозирование в финансовом менеджменте - это предвидение определенного события, разработка на перспективу изменений финансового состояния объекта в целом и его различных частей [18, с.338].

Особенностью прогнозирования является альтернативность в построении финансовых показателей и параметров, определяющая вариантность развития финансового состояния предприятия на основе наметившихся тенденций. Работа над прогнозом способствует более глубокому изучению всех сторон производства, что позволяет более успешно решать возникающие вопросы.

Прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и прямого предвидения изменений.

Прогноз потока денежных средств - это отчет в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период [15, с.40].

Прогнозирование потока денежных средств позволяет предвидеть дефицит или излишек средств еще до их возникновения и дает возможность за определенное время скорректировать поведение фирмы.

В экономической литературе можно встретить утверждение, что "прогноз" потока денежных средств правильнее называть "бюджет". Однако, по мнению ряда экономистов, подобное утверждение ошибочно [14,с.41]. Они считают, что прогноз и бюджет это разные, не схожие между собой понятия.

В течение года могут возникать непредвиденные обстоятельства, требующие немедленного изменения плановых показателей, которые отвечали бы текущим обстоятельствам. Полученные новые цифры нельзя называть "бюджетом". Правильнее их называть - "прогнозы", которых может быть столько, сколько потребуется в зависимости от обстоятельств.

Необходимость прогнозирования денежных средств в условиях рыночной экономики становится действительно актуальной задачей. Причин тому несколько. В частности, эти расчеты не редко требуются при разработке бизнес - плана, при обосновании инвестиционных проектов, запрашиваемых кредитов и др. в мировой учетно-аналитической практике известны различные методики прогнозирования, тем не менее, можно выделить некоторые общие их черты.

Прогнозирование денежных потоков базируется на прямом методе т.е исчисляются возможные поступления и выбытия денежных средств в будущем, при этом предприятие само определяет степень детализации показателей.

Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, не редко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основное состояние потока: объем реализации, доля выручка за наличные расчеты, прогноз кредиторской задолженности и другие. Прогноз осуществляется на какой-то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и тому подобное.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности:

· прогнозирование денежных поступлений по подпериодам;

· прогнозирование оттоков денежных средств по подпериодам;

· расчет денежных потоков (излишек /недостаток) по подпериодам

· определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Таким образом, для экономистов, придерживающихся этой точки зрения прогноз потока денежных средств - отчет, в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период, а бюджет - оценочные результаты скоординированного плана менеджмента или стратегии бизнеса на будущий период.

По мнению ряда других экономистов, поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводится к построению бюджетов денежных средств [6,с.188; 8,с.291].

Бюджет денежных средств – прогноз потоков наличных средств, вызванных инкассацией и выплатами [6, с.188].

Он разрабатывается на основе планирования будущих наличных поступлений и выплат предприятия за различные промежутки времени и показывает момент и объем ожидаемых поступлений и выплат денежных средств за отчетный период.

Бюджет представляет выраженную в стоимостных показателях программу действий в области производства, закупок сырья или товаров, реализации произведенной продукции и т.д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий. [22,с.123]

Бюджет денежных средств можно составить практически на любой период. Краткосрочные прогнозы, как правило, делаются на месяц, вероятно потому, что при их формировании принимаются во внимание сезонные колебания потоков наличности. Когда денежные потоки предсказуемы, но крайне изменчивы, может понадобиться разработка бюджета на более короткие периоды с целью определения максимальной потребности в денежных средствах. По той же причине при относительно слабых денежных потоках может быть оправдано составление бюджетов на квартал или даже более длительный промежуток времени. [1,с.265]

Чем более отдален период, на который составляется прогноз, тем менее точным становится предсказание. Расходы на подготовку ежемесячного бюджета денежных средств обычно оправданы только для прогнозов, касающихся ближайшего будущего. Бюджет полезен лишь на столько, на сколько мы полагаемся на точность прогноза при его составлении.

На основе данных предприятия ООО «Жемчужина» составим прогноз денежных потоков на второе полугодие 2007 года.

Имеются следующие данные о предприятии.

1. В среднем 80% продукции предприятия реализует с отсрочкой платежа, а 20% - за наличный расчет. Как правило, предприятие предоставляет своим контрагентам 30-дневный кредит на льготным условиях. Статистика показывает, что 70% платежей оплачиваются контрагентами вовремя, т.е. в течении предоставленного для оплаты месяца, остальные 30% оплачивают в течении следующего месяца.

2. При установлении цены на продукцию предприятие придерживаться следующей политике: затраты на сырье и материалы должны составлять около 65%, а прочие расходы – около 15% в отпускной цене продукции, то есть суммарная доля расходов не должна превышать 80% отпускной цены.

3. Сырье и материалы закупаются предприятием в размере потребности следующего месяца; оплата сырья осуществляется с лагом в 30 дней.

4. предприятие намерено наращивать объем производства с темпом прироста 1,5% в месяце. прогнозируемое изменение цен на сырье и материалы составит в планируемом полугодии 7,5% в месяц. прогнозируемый уровень инфляции – 5% в месяц.

5. Остаток средств на счете на 1июля составляет 10 тыс. леев., поскольку эта сумма недостаточна для ритмичной работы, решено ее увеличить и иметь целевой остаток денежных средств на расчетном счете в июле планируемого года в размере 18 тыс. леев. Его величина в последующие месяцы изменяется пропорционально темпу инфляции (отметим, что подобная логика представляется вполне разумной и обоснованной).

6. Доля налоговой и прочих отчислений в бюджет составляет приблизительно 35% валовой прибыли предприятия.

7. В сентябре планируемого года предприятие намерено приобрести новое оборудование на сумму в 25 тыс. лей.

8. Необходимые для расчета фактические данные за май и июнь предыдущего полугодия приведены в соответствующих графах таблицы; в этой же таблице приведены и требуемые расчетные данные.

Требуется составить помесячный график движения денежных средств на второе полугодие планируемого года.

Исходные данные, а так же результаты прогнозирования расчетов приведены в таблице №7. сделаем необходимые комментарии (в основном на примере августовских данных).

1. Исходным пунктом методики прогнозирования является расчет затрат на производство продукции; при этом:

· Затраты на сырье и материалы (Зсм) рассчитываются исходные из фактической их величины в июне, а так же кумулятивных темпов расширения производства и изменение цен на сырье:

Зсм = 81,6 * 1,015 * 1,015 * 1,075 * 1,075 = 97,1 тыс.леев

· Величина прочих расходов (Зпр) рассчитывается исходя из фактических данных июне, а так же кумулятивных темпов расширения производства и инфляции:

Зпр = 18,8 * 1,015 * 1,015 * 1,015 * 1,05 * 1,05 = 97,1 тыс. леев

2. Выручка от реализации (ВР) планируется исходя из общей суммы затрат и условия (2), в соответствии с которым их доля должна составить 80%. Поэтому:

ВР = (97,1 = 21,3) : 0,8 = 148 тыс.леев

3. Величина налогов и прочих отчислений от прибыли (НП) составляют 35% планируемой валовой прибыли:

НП = (148 – 97,1 – 21,3) * 0,35 = 10,4 тыс. леев

Таблица №7

Прогнозирование денежных потоков на второе полугодие 2007г. (тыс.л.)

| Показатели | Фактическ. данные | Прогноз | ||||||

| май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Прогнозирование объем реализации | ||||||||

| Выручка от реализации | 115,8 | 125,6 | 136,6 | 148,0 | 160,8 | 174,8 | 189,9 | 206,4 |

| Затраты на сырье и материалы |

|

81,6 |

89,0 |

97,1 |

105,9 |

115,6 |

126,1 |

137,6 |

| Прочие расходы |

| 18,8 | 20,0 | 21,3 | 22,7 | 24,2 | 25,8 | 27,5 |