Вартість капіталу

Планування структури капіталу

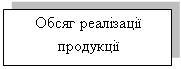

Визначення обсягу реалізації продукції, що забезпечує беззбиткову діяльність підприємства протягом відносно тривалого періоду

Визначення необхідного обсягу реалізації продукції для отримання запланованої (цільової) суми моржового прибутку (МП) від основної діяльності

Статутний капітал як джерело фінансування підприємств

Комерційні банки як джерело кредитного фінансування

Оренда основних фондів (лізинг)

Комерційний кредит

Навигация

Визначення необхідного обсягу реалізації продукції для отримання запланованої (цільової) суми моржового прибутку (МП) від основної діяльності

Управління структурою та вартістю капіталу

71927

знаков

22

таблицы

11

изображений

5. Визначення необхідного обсягу реалізації продукції для отримання запланованої (цільової) суми моржового прибутку (МП) від основної діяльності.

| Необхідний обсяг реалізації у плановому періоді | = | Запланована сума маржового прибутку | + | Планова сума змінних витрат по реалізованій продукції |

| Сума чистої виручки | : | Загальний обсяг реалізації |

6. Визначення необхідного обсягу реалізації продукції для отримання запланованої (цільової) суми чистого прибутку (ЧП) від основної діяльності.

| Необхідний обсяг реалізації у плановому періоді | = | Запланована сума чистого прибутку | + | Планова сума змінних витрат по реалізованій продукції | + | Планова сума податкових платежів | |||||

|

| – | Сума змінних витрат по реалізованій продукції | : | Загальний обсяг реалізації |

| ||||||

Сума чистої виручки

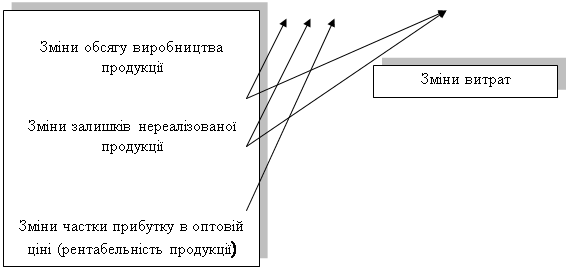

Сума чистої виручки7. Визначення можливих результатів зростання обсягу валового прибутку від реалізації продукції за оптимізації співвідношення постійних та змінних витрат на виробництво і реалізацію продукції.

Збільшення обсягу прибутку підприємства залежить від трьох основних факторів:

• збільшення обсягу реалізації продукції;

• підвищення ціни на продукцію;

• зниження затрат на виробництво і реалізацію. Поширеними у фінансовому менеджменті способами щодо максимізації і темпів наростання прибутку є:

1) метод граничного аналізу з оптимізацією затрат, обсягу виробництва продукції і прибутку, в основу якого покладено зіставлення граничної виручки з граничними витратами ;

2) метод операційного лівериджу.

Метод операційного лівериджу побудовано на зіставленні виручки від реалізації із загальними витратами, а також змінними та постійними витратами. Його зміст полягає в такому.

Будь-яка зміна виручки від реалізації продукції породжує ще значнішу зміну прибутку. Даний феномен має назву виробничого (операційного) важеля, сила дії якого визначається за формулою:

| Сила дії виробничого важеля | = | Результат від реалізації після відшкодування змінних витрат |

| Прибуток |

Проте ступінь такої зміни залежить від співвідношення між постійними та змінними затратами підприємства, що називається коефіцієнтом операційного лівериджу:

| Сила дії виробничого важеля | = | Результат від реалізації після відшкодування змінних витрат | = |

| Прибуток |

| = | Постійні затрати на виробництво та реалізацію продукції |

| Повна сума затрат на виробництво та реалізацію продукції |

Чим більша питома вага постійних витрат у загальній сумі витрат (за постійної виручки від реалізації), тим сильніше діє виробничий важіль, і навпаки. Проте слід враховувати втрату еластичності в управлінні затратами у підприємств, що мають високий коефіцієнт операційного лівериджу, — за роздутих постійних витрат зниження виручки призведе до набагато більшої втрати прибутку. В управлінні прибутком фінансовий менеджмент підприємства повинен прагнути до економії як постійних, так і змінних витрат.

Співвідношення приросту суми валового прибутку та суми обсягу реалізації, що досягається за певного коефіцієнта операційного лівериджу, називають ефектом операційного лівериджу:

| Ефект операційного лівериджу |

= | Темп приросту валового прибутку, % |

| Темп приросту обсягу реалізації продукції, % |

При застосуванні методу операційного лівериджу необхідно враховувати ряд особливостей:

• позитивний вплив операційного лівериджу може бути досягнуто лише за умови переходу підприємством порогу рентабельності основної діяльності;

• чим вище значення коефіцієнта операційного лівериджу, тим вищим буде його ефект при збільшенні приросту обсягу реалізації продукції;

• за умови зниження обсягу реалізації продукції значною мірою знижуватиметься валовий прибуток;

• ефект операційного лівериджу може повністю виявлятись лише в короткотерміновому періоді.

Використовуючи механізм операційного лівериджу, підприємства можуть цілеспрямовано управляти постійними та змінними витратами з метою визначення такої їх комбінації, за якої б отримувався найбільший з усіх можливих прибутків.

Особливість формування прибутку підприємства в часі має специфічний характер. Бухгалтерська звітність підприємства дозволяє визначити суму прибутку за певні проміжки часу станом на певну дату. Реально формування прибутку на підприємстві відбувається постійно, що пов'язано з безперервним процесом фінансової діяльності підприємства. За кожною реалізаційною операцією, пов'язаною з відвантаженням продукції, наданням послуг, виконанням робіт або ж надходженням коштів від здійснення тих чи інших видів діяльності, відбувається процес формування прибутку. Тому з метою оперативного управління формуванням прибутку фінансові менеджери розраховують його обсяг у складі виручки від реалізації тих чи інших грошових надходжень. Даний розрахунок, як правило, проводиться з використанням показників рентабельності чи показника витрат на грошову одиницю.

Вплив на прибуток звітного періоду збиткових результатів діяльності попереднього періоду господарювання підприємства зумовлений сальдовим методом його визначення, що і призводить до часткової втрати отриманого прибутку внаслідок раніше допущених збитків.

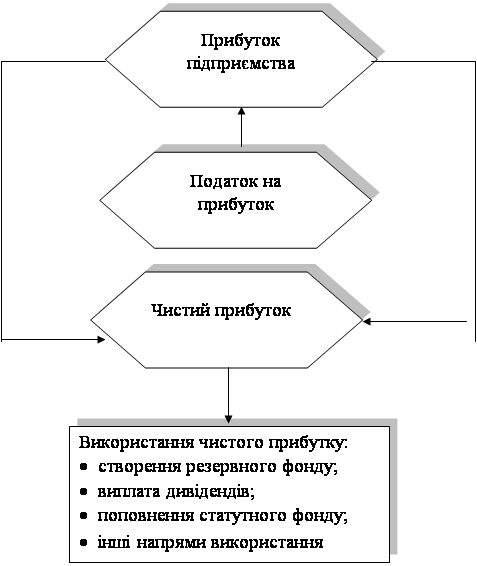

Отриманий прибуток підприємство розподіляє за двома основними напрямами.

• на фінансування певних витрат на рівні держави шляхом сплати в державний та місцеві бюджети податку на прибуток;

• на формування на рівні підприємства фінансових ресурсів або грошових фондів, які мають певне призначення і виконують певні функції в його діяльності.

Відповідно управління розподілом прибутку підприємства передбачає вирішення таких завдань:

1) забезпечити збільшення абсолютної суми прибутку після сплати податку на прибуток;

2) забезпечити збільшення абсолютної суми чистого прибутку підприємства;

3) визначення оптимального співвідношення у використанні чистого прибутку на споживання і накопичення;

4) визначення оптимального розміру прибутку, який спрямовується на виплату дивідендів.

Дані завдання фінансові менеджери вирішують, враховуючи особливості чинної податкової політики (шляхом оптимального зменшення оподатковуваної суми прибутку, використання діючих податкових пільг, оптимізації податкових платежів у часі, врахування чинних умов оподаткування дивідендних виплат тощо)

|  |  |

= –

|

| на оплату праці | амортизаційних відрахувань | відрахувань на соціальні заходи | інших витрат |

| |||||

| собівартість | прибуток | акцизний збір | податок на додану вартість | ||||||||

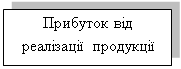

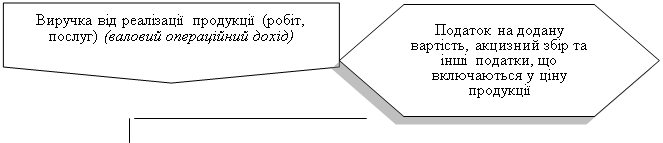

Рис.2. 3. Формування прибутку від реалізації продукції

| ||||

| ||||

| ||||

| ||||

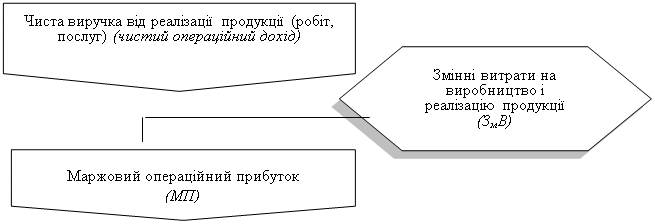

Рис.2. 4. Формування різних видів прибутку від основної діяльності

Рис.2.5 Розподіл і використання прибутку відповідно до Положень (стандартів) бухгалтерського обліку

Тема 3. УПРАВЛІННЯ ДЖЕРЕЛАМИ ФІНАНСУВАННЯ

1. Джерела фінансування підприємств.

2. Статутний капітал як джерело фінансування підприємств.

3. Амортизація як джерело фінансових ресурсів підприємств.

4. Комерційні банки як джерело кредитного фінансування.

5. Оренда основних фондів (лізинг).

6. Комерційний кредит.

7. Спеціальні фонди та програми.

8. Фінансування через емісію та розміщення цінних паперів.

1. Джерела фінансування підприємств

За ринкових відносин важливе значення набуває вибір оптимальної структури джерел фінансування підприємств. Фінансування підприємств здійснюється за рахунок власних і залучених коштів (рис. ).

Структура джерел фінансування підприємства залежить від багатьох факторів:

- від оподаткування доходів підприємства;

- темпів зростання реалізації товарної продукції та їхньої стабільності;

- структури активів підприємства;

- стану ринку капіталу;

- відсоткової політики комерційних банків;

- рівня управління фінансовими ресурсами підприємства, тощо. Найприйнятнішим для підприємства є комплексний підхід до вибору джерел фінансування.

Необхідно врахувати, що фінансування за рахунок власного капіталу не приводить до виникнення зобов'язань, а за рахунок позичкового капіталу викликає фінансові зобов'язання підприємства. Водночас треба мати на увазі, що за всі зовнішні фінансові ресурси підприємства необхідно платити проценти. Тому ці ресурси є предметом особливої уваги менеджерів підприємства.

Похожие работы

... підприємства - це покупка фірмою ТОВ «Граніт» у ВАТ “Запорізьке кар’єроуправління” в 2007 році гранітного кар'єру «Дніпропетровський-1» та початок ведення відбудовних робіт на його території. . Основне фінансування здійснюється за рахунок Статутного капіталу підприємства. Другорядним джерелом фінансування - є кредитування під заставу кар'єрної техніки. У перспективі, планується збувати продукц ...

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

0 комментариев