Вартість капіталу

Планування структури капіталу

Визначення обсягу реалізації продукції, що забезпечує беззбиткову діяльність підприємства протягом відносно тривалого періоду

Визначення необхідного обсягу реалізації продукції для отримання запланованої (цільової) суми моржового прибутку (МП) від основної діяльності

Статутний капітал як джерело фінансування підприємств

Комерційні банки як джерело кредитного фінансування

Оренда основних фондів (лізинг)

Комерційний кредит

Навигация

Комерційні банки як джерело кредитного фінансування

Управління структурою та вартістю капіталу

71927

знаков

22

таблицы

11

изображений

4. Комерційні банки як джерело кредитного фінансування

Діяльність підприємства в системі ринкової економіки неможлива без періодичного використання різноманітних форм залучення кредитів.

Нині найпоширенішим видом кредиту є банківський. За такого кредитування підприємство виступає тільки в ролі позичальника.

Залежно від мети кредит може видаватися на:

- фінансування оборотного капіталу;

- фінансування основного капіталу;

- викуп приватизованого підприємства.

Чинне українське законодавство забороняє надавати підприємствам кредити на:

- покриття збитків від господарської діяльності;

- формувати і збільшення статутних капіталів банків;

- для внесення платежів у бюджет і позабюджетні фонди.

Не можуть отримати кредити підприємства:

- проти яких порушено справу про банкрутство (крім кредитування заходів фінансової санації);

- під укладені ними контракти, які не передбачають захисту позичальника від можливих втрат, пов'язаних із затримками в поставках товарів;

- коли вони мають прострочену заборгованість за раніше виданими кредитами.

Залежно від терміну розрізняють кредити:

• короткотермінові (на термін менший від одного року, як звичайно, 30,60,90 днів);

• середньотермінові (на термін від 1 до 5 років);

• довготермінові (на термін понад 5 років).

Залежно від відсоткової ставки підприємства можуть одержувати кредити з плаваючою і фінансовою відсотковою ставкою (переважно за умов стабільної економіки).

Характерною рисою фінансування за допомогою кредитів є необхідність матеріальної гарантії або забезпечення кредиту. Формами забезпечення кредиту можуть бути:

• гарантії третьої сторони,

• товарні запаси підприємства;

• нерухоме майно;

• рухоме майно;

• цінні папери.

Так, умовами надання короткотермінового кредиту можуть бути достатня ліквідність позичальника або забезпечення позики дебіторською заборгованістю чи закладними. Середньотермінові кредити переважно потребують спеціальної застави (товарні запаси, обладнання, нерухоме майно). Довготермінові кредити здебільшого забезпечують нерухомістю, а кредит, наданий під заставу нерухомості, називається іпотечним.

Кредити мають бути використані за призначенням і своєчасно оплачеш. У разі порушень термінів оплати кредитів укладають додаткову угоду (пролонгацію), яка встановлює жорсткіші умови кредитування. При непогашеній кредиту у визначений термін нові кредити, як звичайно, не надають.

Комерційні байки зацікавлені у здатності позичальника повернути борг і виплатити проценти. Тому, розглядаючи прохання підприємства про надання кредиту, комерційні банки звертають увагу на:

• ділову репутацію підприємства;

• ліквідність активів;

• забезпеченість кредиту;

• співвідношення суми власного і позичкового капіталу. Кредити надають також під боргове зобов'язання.

Боргове зобов'язання – цінний папір, що підтверджує зобов'язання банку надані кредит, а позичальника – повернути кредит і виплатити проценти в певні встановлені терміни. Конкретно в борговому зобов'язанні вказують:

• суму кредиту;

• ставку процента;

• умови і терміни виплати кредиту;

• забезпечення боргу заставою, що підтверджує платоспроможність;

• інші умови передбачені банком і позичальником.

Крім того, комерційні банки часто вимагають постійно підтримувати на розрахунковому рахунку фірми-позичальника певну суму (як звичайно, 10-20% від суми кредиту). Такий залишок називається компенсаційним залишком.

Вартість банківського кредиту залежить переважно від двох факторів: типу позичальника і типу ставки процента. Високу ставку встановлюють для ризикованих позичальників і для невеликих кредитів.

Розрізняють три основні ставки процента з банківських кредитів:

• ставка, що розраховують методом простих процентів;

• дисконтна ставка;

• ставка, яку розраховують методом складних процентів.

Вартість кредиту (або реальну процентну ставку) при використанні методу простих процентів обчислюють за формулою:

Якщо умовами контракту передбачено компенсаційний залишок, то реальну процентну ставку визначають за формулою:

У цьому випадку необхідно укладати контракт на суму більшу, ніж потреби підприємства.

Суму кредиту вираховують за формулою:

Використання дисконтної ставки означає, що підприємство-позичальник реально отримує за кредит суму меншу, ніж встановлене боргове зобов'язання, що підвищує його реальну вартість.

Реальну процентну ставку за методом дисконтування визначають за формулою:

Кредити, ставки яких розраховують за методом складних процентів, надають переважно за позиками на виплату. Реальну процентну ставку при використанні методу складних процентів на практиці розраховують за спрощеним методом:

У процесі вибору конкретного комерційного банку як потенційного кредитора необхідно враховувати результати аналізу його фінансової звітності, поточні повідомлення Національного банку про діяльність комерційних банків, надійність банку тощо.

Похожие работы

... підприємства - це покупка фірмою ТОВ «Граніт» у ВАТ “Запорізьке кар’єроуправління” в 2007 році гранітного кар'єру «Дніпропетровський-1» та початок ведення відбудовних робіт на його території. . Основне фінансування здійснюється за рахунок Статутного капіталу підприємства. Другорядним джерелом фінансування - є кредитування під заставу кар'єрної техніки. У перспективі, планується збувати продукц ...

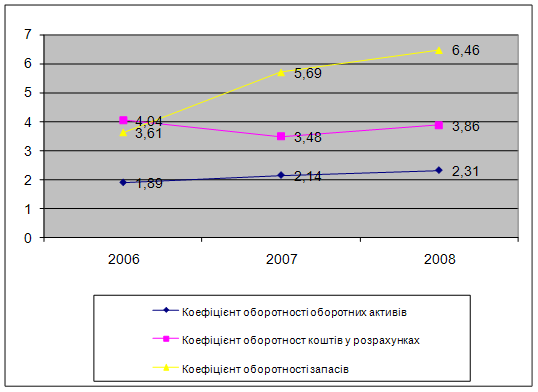

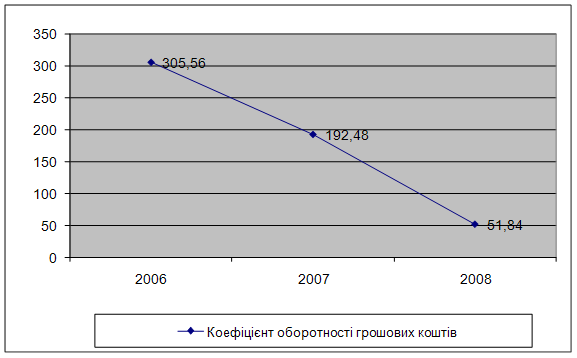

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

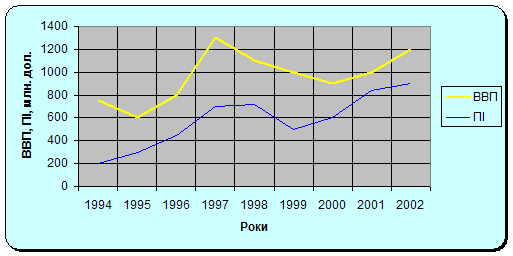

... (1.11.) Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку. Розділ 2. Управління реальними інвестиціями підприємства з переробки металобрухту ТОВ СП “Укрроссталь” 2.1. Аналіз вибору пріоритетних напрямків реального інвестування ...

0 комментариев