Наблюдение

Финансовое оздоровление

Внешнее управление

Конкурсное производство

Мировое соглашение

В весенне-летний период – рабочее время с 8.00 утра до 19.00 вечера, перерыв с 12.00 до 13.00;

Оценка технологии производства основных видов продукции в ЗАО «Заря»

Анализ структуры баланса ЗАО «Заря»

Анализ финансовых результатов ЗАО «Заря»

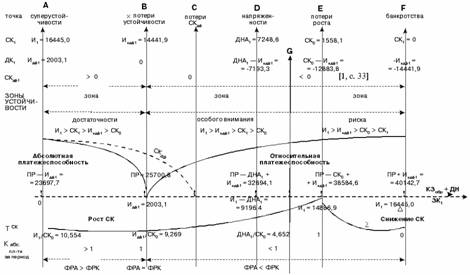

Определение процедуры банкротства

Навигация

Финансовое оздоровление

Финансовые аспекты процедур банкротства предприятий

106026

знаков

19

таблиц

0

изображений

1.2.2 Финансовое оздоровление

Финансовое оздоровление – это процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности.

Финансовое оздоровление вводится в тех случаях, когда учредители (участники) должника или третьи лица предоставляют обеспечение (залог, банковскую гарантию, государственную или муниципальную гарантию, поручительство) исполнения должником обязательств в соответствии с графиком погашения задолженности.

Исполнение должником обязательств в соответствии с графиком погашения задолженности не может быть обеспечено задатком, удержанием или неустойкой.

В качестве предмета обеспечения исполнения должником обязательств не могут выступать имущество и имущественные права, принадлежащие должнику на праве собственности или праве хозяйственного ведения.

Срок проведения финансового оздоровления не более 2 лет.

Порядок введения данной процедуры: на основании обращения должника, его органов, третьих лиц к первому собранию кредиторов или к арбитражному суду в процессе проведения наблюдения.

Законом о банкротстве (ст.81) определен перечень последствий введения процедуры финансового оздоровления:

· требования кредиторов по денежным обязательствам и об уплате обязательных платежей, срок исполнения которых наступил на дату введения финансового оздоровления, могут быть предъявлены к должнику только с соблюдения законодательно установленного порядка;

· отменяются ранее принятые меры по обеспечению требований кредиторов;

· запрещается удовлетворение требований учредителя должника о выделе доли (пая) в имуществе должника в связи с выходом из состава его учредителей, выкуп должником размещенных акций или выплата действительной стоимости доли (пая);

· запрещается выплата дивидендов и иных платежей по эмиссионным ценным бумагам;

· не начисляются неустойки (штрафы, пени), подлежащие уплате проценты и иные финансовые санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, возникших до даты введения финансового оздоровления.

При финансовом оздоровлении органы продолжают осуществлять свои полномочия, но, с отдельными ограничениями и под контролем административного управляющего. На этой стадии также появляются административный управляющий, арбитражный управляющий, собрание кредиторов или комитет кредиторов и лица, предоставившие обеспечение.

Должник не может без их согласия принимать решения о своей реорганизации; совершать определенные сделки.

На стадии финансового оздоровления правоспособность и дееспособность должника существенно расширяются по сравнению со стадией наблюдения.

Направления финансового оздоровления предприятий:

1. Поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственных мощностей предприятия, повышения качества и конкурентоспособности продукции, снижение её себестоимости, рационального использования трудовых, финансовых и материальных ресурсов, сокращения непроизводственных расходов и потерь. государственная поддержка несостоятельных субъектов хозяйствования;

2. Выпуск и размещение новых акций и облигаций. Однако надо иметь в виду, что выпуск новых акций может привести к падению их курса, что тоже может стать причиной банкротства;

3. Факторинг – уступка банку или факторинговой компании права на востребование дебиторской задолженности, или договор – цессия, по которому предприятие уступает банку свое требование дебиторам в качестве обеспечения возврата кредита;

4. Привлечение кредитов под прибыльные проекты, способные принести доход предприятию.

При проведении данной процедуры разрабатывается план финансового оздоровления и график погашения задолженности.

Не позднее, чем за месяц до окончания финансового оздоровления должник обязан предоставить административному управляющему отчет о результатах проведения финансового оздоровления, к которому прилагается:

· баланс должника на последнюю дату;

· отчет о прибылях и убытках;

· документы, подтверждающие погашение требований кредиторов.

По этим документам административный управляющий составляет заключение о выполнении плана финансового оздоровления, графика погашения задолженности и об удовлетворении требований кредиторов, которое направляется кредиторам и в арбитражный суд, который в свою очередь по итогам рассмотрения данного заключения принимает одно из следующих решений о:

· прекращении производства по делу о банкротстве, в случае если непогашенная задолженность отсутствует, и жалобы кредиторов признаны необоснованными;

· введении внешнего управления при наличии возможности восстановить платежеспособность должника;

· признании должника банкротом и об открытии конкурсного производства при наличии у него признаков банкротства и отсутствии оснований для введения внешнего управления.

Похожие работы

... , морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия. 1.2 Процедура банкротства предприятия Согласно пункту 2 статьи 3 Закона о несостоятельности юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

... , то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных. Одной из стадий банкротства предприятия является финансовая неустойчивость. На этой стадии начинаются трудности с наличными средствами, проявляются некоторые ранние признаки банкротства, резкие изменения в структуре баланса в любом направлении. ...

... нуждаются в привлечении заемных средств, об этом свидетельствуют коэффициенты обеспеченности запасов собственными источниками формирования. Применив модель Альтмана для подсчета уровня угрозы банкротства на предприятии ЗАО «Дальмебель» получили следующее: Коэффициент Альтмана Z за 2008 год по сравнению с 2007 годом снизился на 0,04 (2,8 – 2,76). Снижение коэффициента сопровождается увеличением ...

0 комментариев