Наблюдение

Финансовое оздоровление

Внешнее управление

Конкурсное производство

Мировое соглашение

В весенне-летний период – рабочее время с 8.00 утра до 19.00 вечера, перерыв с 12.00 до 13.00;

Оценка технологии производства основных видов продукции в ЗАО «Заря»

Анализ структуры баланса ЗАО «Заря»

Анализ финансовых результатов ЗАО «Заря»

Определение процедуры банкротства

Навигация

Оценка технологии производства основных видов продукции в ЗАО «Заря»

Финансовые аспекты процедур банкротства предприятий

106026

знаков

19

таблиц

0

изображений

2.2 Оценка технологии производства основных видов продукции в ЗАО «Заря»

ЗАО «Заря» специализируются на производстве молока, и имеет развитое льняное хозяйство. Рассмотрим технологию производства молока и льна. Технологическая схема возделывания льна-долгунца включает следующие стадии:

· выбор предшественника.

Предшественниками для данной культуры могут быть: картофель, озимые, корнеклубнеплоды, зерновые, бобовые, яровая пшеница.

В ЗАО «Заря» в качестве предшественника для льна-долгунца используется овес или озимая пшеница.

· предпосевная обработка почвы.

Так как предшественником для льна является озимые, то после их уборки необходимо производить лущение стерни – частичный оборот пласта, рыхление, уничтожение сорняков, провокация их на прорастание. Затем производится зяблевая вспашка, направленная на уничтожение сорняков, вредителей, болезней. При вспашке вносят удобрения.

· подготовка семян к посеву.

Для посева используют высококачественные семена с частотой не менее 97% и всхожестью не менее 85%. Для посева семенной материал тщательно очищают от сорняков и механических примесей.

· посев семян и обработка посевов.

Посев льна-долгунца проводят в ранние сроки, когда почва на глубине 10 сантиметров прогреется до 6-8ос. Посев необходимо проводить в короткие сроки (в течение 2-3 дней). Сеют лен узкорядным способом с шириной междурядий 7,5 сантиметров сеялками СЗЛ-3,6 с прикрепленными кольцевыми шлейфами. Семена заделывают неглубоко: на глубину – 1,5 – 2.5 сантиметров.

· уход за посевами.

Заключается в основном в бороновании, борьбе с сорняками, вредителями и болезнями. Боронование проводят через 3-4 дня после посева, до появления всходов, легкими боронами поперек рядков с целью разрушения почвенной корки. Обрабатывают посевы в сухую и ясную погоду при температуре 16-17ос.

· уборка.

Уборку в основном ведут группой комбайнов, обычно состоящую из 2-3. Это требует меньше транспортных средств, тракторов, обеспечивается лучшее техническое обслуживание уборочного комплекса.

Убранный лен транспортируют на сушилку, где семена вычесывают, лен-соломка и лен-семена доводят до нормативной влажности.

Затем подготовленное волокно сдают заготовительным организациям и льнозаводам.

В ЗАО «Заря» технология выращивания льна-долгунца и технология производства льнотресты соответствует требованиям стандартов, установленным правилам и нормам.

Технологическая схема производства молока имеет следующие составляющие:

1. Содержание и кормление;

На молочных фермах применяют привозное содержание, при котором коров размещают в индивидуальных стойлах. Стойловое оборудование размещено так, чтобы коровы располагались головами друг к другу.

Для производства молока коровы должны получать с кормами определенное количество питательных веществ. Недостаток тех или иных питательных элементов приводит к снижению продуктивности. В ЗАО «Заря» рационы составляются из производимых здесь же кормов. Кормление осуществляется с учетом продуктивности, возраста и физического состояния коров.

2. Доение коров;

Доение осуществляется три раза в день, что повышает молочную продуктивность на 3-15 %. Длительность машинного доения – 7минут. Коров доят в определенное время. Перед началом дойки за час в стойлах рассыпают подстилку и проветривают помещение, проверяют исправность доильных аппаратов.

Процесс доения включает:

1. Подготовка вымени: обмывание, вытирание, массаж, сцеживание 2 -3-х струек молока в специальную кружку;

2. Доение: подключение аппарата, наблюдение за процессом, отключение доильных аппаратов.

3. Первичная обработка молока.

В ЗАО «Заря» она проводится с целью доведения молока до высокого санитарного состояния. Очистку молока осуществляют вручную путем процеживания через марлю и механическим сепаратором. Охлаждение производится проточной водой. Транспортировку производят в молочных бидонах.

Реализуется молоко на молочно-консервный комбинат, рынок и розничным покупателям.

2.3 Оценка основных финансовых показателей ЗАО «Заря»

Имущественное состояние ЗАО «Заря» оценивается на основании изучения динамики (за 2 года) уровня следующих показателей (табл. 1).

Таблица 1 Характеристика основных средств ЗАО «Заря»

| Показатели | 2004 г. | 2005 г. | Динамика показателей, +/- |

| 1 | 2 | 3 | 4 |

| 1. Общая сумма средств, находящихся в распоряжении предприятия, тыс. руб. | 9266 | 8630,5 | -635,5 |

| 2. Среднегодовая стоимость основных средств, тыс. руб. | 7564,5 | 6464,5 | -1100 |

| 3. Доля основных средств в общей сумме активов, % | 81,64 | 74.90 | -6,74 |

| 4. Степень износа основных средств, % | 38,30 | 40,01 | 1,71 |

| 5. Степень обновления основных средств, % | 2,60 | 0,54 | -2,06 |

В отчетном году общая сумма средств находящихся в распоряжении ЗАО «Заря» сократилась на 6,86% (635,5 тыс. руб.) по сравнению с предыдущим годом, что свидетельствует о спаде производства, в этом же году стоимость основных средств сократилась на 14,54% (1100 тыс. руб.), а их доля в общей сумме активов уменьшилась на 6,74%. Эти изменения произошли в результате списания основных средств: тракторов, комбайнов, доильных установок и агрегатов, транспортеров для уборки навоза.

В ЗАО «Заря» за последние два года техническое состояние основных средств ухудшилось. Об этом говорит увеличение степени износа основных средств в 2005 году по сравнению с 2004 годом на 1,71%, и сокращение степени обновления основных средств на 2,06%. Это произошло, потому что основных средств в организации выбыло в 25 раз больше, чем поступило.

Неудовлетворительное техническое состояние, высокая степень износа и низкая степень обновления основных средств свидетельствует о неэффективном их использовании в ЗАО «Заря».

Большое значение имеют оптимальные пропорции между основными и оборотными средствами (табл. 2).

Таблица 2 Характеристика оборотных средств ЗАО «Заря»

| Показатели | 2004 г. | 2005 г. | Динамика показателей, +,- |

| 1 | 2 | 3 | 4 |

| 1. Сумма оборотных активов, тыс. руб. | 1701,5 | 2166 | 464,5 |

| 2. Доля оборотных активов в общей валюте баланса, % | 18,36 | 25,10 | 6,74 |

| 3. Соотношение оборотных и основных средств | 22,49 | 33,51 | 11,02 |

| 4. Величина материальных запасов, тыс. руб. | 1231,5 | 1804,5 | 573 |

| 5. Доля материальных запасов в сумме выручки, % | 65,37 | 110,57 | 45,20 |

| 6. Сумма дебиторской задолженности, тыс. руб. | 344 | 226 | -118 |

| 7. Доля дебиторской задолженности в выручке, % | 20,38 | 13,85 | -6,53 |

| 8. Удельный вес просроченной дебиторской задолженности в общей сумме активов предприятия, % | - | - | - |

В отчетном году по сравнению с предыдущим годом сумма оборотных активов в ЗАО «Заря» увеличилась на 27,30% (464,5 тыс. руб.), а их доля в общей валюте баланса увеличилась на 6,74%, что было вызвано увеличением величины материальных запасов на 46,53% (573 тыс. руб.) и их доли в сумме выручки на 45,20%. Увеличение материальных запасов произошло за счет приобретения организацией сырья и материалов.

В результате этого, а также уменьшения суммы основных средств произошло увеличение соотношения оборотных и основных средств на 11,02 пункта.

Сумма дебиторской задолженности в отчетном году сократилась на 34,30% (118 тыс. руб.), а её доля в сумме выручки на 6,53%, что произошло вследствие её погашения.

Увеличение доли оборотных активов в общей валюте баланса, увеличение соотношения оборотных и основных средств, а также увеличение доли материальных запасов в сумме выручки способствует замедлению оборачиваемости капитала и снижению его доходности.

Для оценки финансовой устойчивости ЗАО «Заря» необходимо рассчитать и проанализировать следующие показатели (табл. 3).

Таблица 3 Показатели финансовой устойчивости

| Показатели | 2004 г. | 2005 г. | Динамика показателей, +/- |

| 1 | 2 | 3 | 4 |

| 1. Сумма собственного капитала предприятия в общей валюте баланса, тыс. руб. | 4760 | 3881 | -879 |

| 2. Доля собственного капитала в общей валюте баланса, % | 52,28 | 47,58 | -4,70 |

| 3. Сумма заемных средств в общей валюте баланса, тыс. руб. | 4344 | 4276 | -68 |

| 4. Доля заемных средств в общей валюте баланса, % | 47,72 | 52,42 | 4,70 |

| 5. Соотношение собственных и заемных средств предприятия, (плечо финансового рычага) | 1,09 | 0,91 | -0,18 |

| 6. Соотношение кредиторской и дебиторской задолженности | 4,39 | 6,62 | 2,23 |

| 7. Доля собственного капитала в формировании внеоборотных активов, % | 66,42 | 67,34 | 0,92 |

| 8. Доля заемного капитала в формировании внеоборотных активов, % | 60,62 | 74,20 | 13,58 |

| 9. Доля собственного капитала в формировании оборотных активов, % | 245,61 | 162,11 | -83,5 |

| 10. Доля заемного капитала в формировании оборотных активов, % | 224,15 | 178,61 | 45,54 |

| 11. Доля собственного капитала в формировании запасов предприятия, % | 318,39 | 183,59 | 134,80 |

В отчетном году по сравнению с предыдущим сумма собственного капитала уменьшилась на 18,47% (879 тыс. руб.), а его доля в общей валюте баланса сократилась на 4,70%. Это произошло в результате сокращения добавочного капитала на 0,78% (87 тыс. руб.) и увеличения непокрытого убытка прошлых лет на 10,49% (792 тыс. руб.).

В 2005 году по сравнению с 2004 годом сумма заемных средств уменьшилась на 1,57% (68 тыс. руб.), а их доля в общей валюте баланса увеличилась на 4,70%. Это произошло в результате сокращения суммы долгосрочных займов и кредитов на 2,21% (56 тыс. руб.) и суммы кредиторской задолженности на 0,80% (12 тыс. руб.).

В отчетном году по сравнению с предыдущим годом соотношение собственных и заемных средств организации снизилось на 0,18%, что произошло в результате уменьшения суммы собственного капитала и заемных средств.

Соотношение кредиторской и дебиторской задолженности в 2005 году по сравнению с 2004 годом увеличилось на 2,23пункта, что произошло в результате сокращения кредиторской задолженности на 0,80% (12 тыс. руб.) и уменьшения дебиторской задолженности на 34,30% (118 тыс. руб.).

Уменьшение собственного капитала в отчетном году по сравнению с предыдущим годом привело к увеличению его доли в формировании внеоборотных активов на 0,92% и сокращению его доли в формировании оборотных активов на 83,50%, а также к увеличению его доли в формировании запасов на 134,80%.

Уменьшение суммы заемного капитала привело к увеличению его доли в формировании внеоборотных активов на 13,58% и увеличению его доли в формировании оборотных активов на 45,54%.

На все эти изменения также повлияло сокращение суммы внеоборотных активов на 19,58% (1403 тыс. руб.), увеличение суммы оборотных активов на 23,54% (456 тыс. руб.), увеличение запасов на 41,40% (619 тыс. руб.).

Уменьшение собственного капитала и увеличение заемного капитала, увеличение плеча финансового рычага указывает на ухудшение финансового положения ЗАО «Заря».

Оценка платежеспособности ЗАО «Заря» производится на основе изучения динамики следующих показателей (табл. 4).

Таблица 4 Оценка платежеспособности предприятия ЗАО «Заря»

| Показатели | 2004 г. | 2005 г. | Динамика показателей, +/- |

| 1 | 2 | 3 | 4 |

| 1. Резерв денежной наличности, тыс. руб. | 59 | - | -59 |

| 2. Его доля в сумме краткосрочных финансовых обязательств, % | 20,34 | - | -20,34 |

| 3. Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочных обязательствам) | 6,68 | 8,26 | 1,58 |

| 4. Величина краткосрочных финансовых обязательств, тыс. руб. | 290 | 290 | - |

| 5. Величина долгосрочных финансовых обязательств, тыс. руб. | 2545 | 2489 | -56 |

| 6. Доля краткосрочных и долгосрочных финансовых обязательств в общей сумме активов предприятия, % | 50,66 | 49,94 | -0,72 |

| 7. Сумма просроченных краткосрочных и долгосрочных финансовых обязательств, % | - | 158 | 158 |

| 8. Доля просроченных краткосрочных и долгосрочных финансовых обязательств в общей сумме активов предприятия, % | - | 1,83 | 1,83 |

Резерв денежной наличности в отчетном году отсутствовал в результате превышения расходов денежных средств над доходами. Коэффициент текущей ликвидности в 2005 году по сравнению с 2004 годом увеличился на 1,58 пункта за счет увеличения оборотных активов на 23,54% (456 тыс. руб.).

Доля краткосрочных и долгосрочных финансовых обязательств в общей сумме активов в отчетном году по сравнению с предыдущим годом сократилась на 0,72% за счет сокращения суммы долгосрочных финансовых обязательств на 2,20% (56 тыс. руб.).

Сумма просроченных краткосрочных и долгосрочных финансовых обязательств увеличилась на 158 тыс. руб., за счет чего её доля в общей сумме активов организации увеличилась на 1,83%.

Сокращение резерва денежных средств свидетельствует о снижении платежеспособности ЗАО «Заря». Также на ухудшение финансовой ситуации указывает наличие у данной организации значительной суммы просроченных краткосрочных и долгосрочных финансовых обязательств и кредиторской задолженности и отсутствие возможностей для её покрытия. Это позволяет отнести ЗАО «Заря» к классу стабильно неплатежеспособных.

Для характеристики эффективности и интенсивности использования средств ЗАО «Заря» и оценки его деловой активности используется следующая система показателей (табл. 5).

Таблица 5 Показатели деловой активности ЗАО «Заря»

| Показатели | 2004 г. | 2005 г. | Динамика показателей, +/- |

| 1 | 2 | 3 | 4 |

| 1. Рентабельность совокупных активов предприятия (процентное отношение валовой прибыли к среднегодовой сумме активов), % | -6,19 | -6,68 | 0,49 |

| 2. Рентабельность собственного капитала (процентное отношение чистой прибыли к среднегодовой сумме собственного капитала), % | 4,30 | -18,33 | 22,63 |

| 3. Коэффициент оборачиваемости авансируемого капитала (отношение выручки к среднегодовой сумме активов) | 0,18 | 0,19 | 0,01 |

| 4. Коэффициент оборачиваемости оборотного капитала (отношение выручки к среднегодовой сумме оборотных активов) | 0,99 | 0,75 | -0,24 |

| 5. Продолжительность оборота оборотного капитала (отношение продолжительности дней в анализируемом периоде к коэффициенту оборачиваемости), дни | 369 | 484 | 115 |

В 2005 году по сравнению с 2004 годом убыточность совокупных активов ЗАО «Заря» увеличилась на 0,79%, а также произошло снижение рентабельности собственного капитала на 22,63%. Это произошло в результате увеличения убытка произведенной продукции на 8,05%(43 тыс. руб.), уменьшения чистой прибыли на 294,03% (993 тыс. руб.), сокращения суммы активов на 10,40% (947 тыс. руб.) и собственного капитала на 18,47% (879 тыс. руб.).

Снижение этих двух показателей свидетельствует о неэффективном использовании средств, имеющихся в распоряжении ЗАО «Заря».

В отчетном году произошло увеличение коэффициента оборачиваемости авансируемого капитала на 0,01 пункт, в результате сокращения выручки на 3,32% (56 тыс. руб.) по сравнению с предыдущим годом.

В 2005 году коэффициент оборачиваемости оборотного капитала сократился на 0,24 пункта по сравнению с 2004 годом. Это было вызвано уменьшением суммы выручки, увеличением суммы оборотных активов на 23,54 % (456 тыс. руб.) в результате приобретения сырья и горюче смазочных материалов, сокращения денежных средств в кассе.

Сокращение коэффициента оборачиваемости привело к увеличению продолжительности оборота оборотного капитала на 115 дней.

Изменения данных показателей свидетельствует о снижении интенсивности использования оборотных активов, собственного капитала и других средств организации.

Снижение доходности капитала и скорости его оборачиваемости свидетельствует о низкой деловой активности ЗАО «Заря».

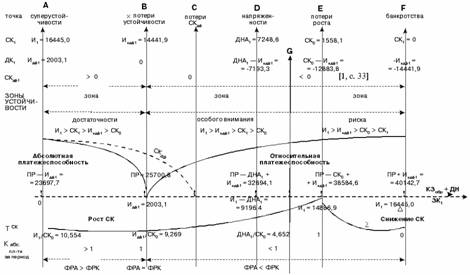

Глава 3. Анализ неплатежеспособности ЗАО «Заря» и определение процедуры банкротства

Похожие работы

... , морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия. 1.2 Процедура банкротства предприятия Согласно пункту 2 статьи 3 Закона о несостоятельности юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

... , то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных. Одной из стадий банкротства предприятия является финансовая неустойчивость. На этой стадии начинаются трудности с наличными средствами, проявляются некоторые ранние признаки банкротства, резкие изменения в структуре баланса в любом направлении. ...

... нуждаются в привлечении заемных средств, об этом свидетельствуют коэффициенты обеспеченности запасов собственными источниками формирования. Применив модель Альтмана для подсчета уровня угрозы банкротства на предприятии ЗАО «Дальмебель» получили следующее: Коэффициент Альтмана Z за 2008 год по сравнению с 2007 годом снизился на 0,04 (2,8 – 2,76). Снижение коэффициента сопровождается увеличением ...

0 комментариев