Источники финансирования экономического развития города

Внутренние и внешние инвестиции

Финансово-экономическая сфера в городском хозяйстве

Социально-экономическое положение муниципального

Адресная социальная поддержка слабозащищенных слоев населения

Установить, что размер резервного фонда Главы города Буденновска в 2004 году составляет 0,5 % от утвержденных расходов городского бюджета

Навигация

Адресная социальная поддержка слабозащищенных слоев населения

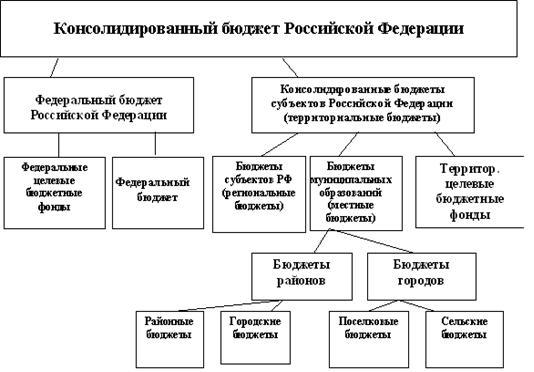

Государственный бюджет: формирование доходов и расходов

91707

знаков

8

таблиц

1

изображение

4. Адресная социальная поддержка слабозащищенных слоев населения.

Учитывая невозможность решения поставленных задач в кратчайшие сроки, исключительную сложность и ресурсоемкость подъема промышленного производства, обеспечение достаточности средств бюджета муниципального образования для выполнения возложенных на него функций, основные направления предусматривают два этапа осуществления мер по обеспечению устойчивого социально-экономического развития муниципального образования города Буденновска:

1-й этап (2003-2004 годы) - инвестиционная активность и экономический рост в сфере материального производства;

2-й этап (2005-2006 годы) - качественные преобразования в материальном производстве, реформирование ЖКХ, энергетики города, освоение выпуска новых конкурентоспособных изделий, увеличение экспорта продукции, обеспечение высокорентабельной работы всех предприятий, создание дополнительных рабочих мест, формирование бюджета обеспечивающего достаточное финансирование бюджетополучателей муниципального образования города Буденновска.

Рост объема производства на предприятиях стройиндустрии.

Начало строительства жилья и объектов социально-культурного значения за счет средств бюджета, предприятий, инвесторов, банковских кредитов, граждан.

Внедрение системы ипотечного кредитования при строительстве жилья. Повышение материального уровня населения выше среднекраевых показателей.

2.3 Приватизация и управление муниципальной собственностью

Основные проблемы - отсутствие механизма эффективного управления муниципальной собственностью. Подавляющее большинство муниципальных предприятий являются убыточными и нуждаются в дотации бюджета муниципального образования города Буденновска (смотри приложение №3).

Главными целями являются:

совершенствование системы учета и эффективного управления муниципальной собственностью;

безвозмездная передача в муниципальную собственность в соответствии с действующим законодательством объектов краевой и государственной собственности, расположенных на территории муниципального образования города Буденновска;

обеспечение полного использования, передача в аренду, или приватизация незадействованных муниципальных объектов;

восстановление в судебном порядке в муниципальную собственность объектов, приватизированных с нарушением действующего законодательства.

На первом этапе (2003-2004 годы) необходимо:

уточнить реестр муниципальной собственности и закончить регистрацию объектов муниципальной собственности;

обеспечить полноту и своевременность сбора доходов за аренду муниципальных объектов и земельных участков;

оформить в муниципальную собственность бесхозяйные объекты, расположенные на территории муниципального образования.

На втором этапе (2005-2006 годы) основными задачами должны стать:

увеличение муниципальной собственности путем организации высокоэффективных производств для муниципальных нужд и населения за счет инвестиции и бюджетных средств;

обеспечение безубыточной работы муниципальных предприятий жилищно-коммунального хозяйства за счет внедрение ресурсосберегающих технологий;

укрепления материально-технической базы муниципальных предприятий, расширение предоставляемых ими товаров и услуг;

совершенствование системы подготовки кадров на предприятиях муниципальной собственности.

2.4 Финансово-бюджетная политика муниципального образования

города Буденновска

Основными целями и задачами финансово-бюджетной политики муниципального образования города Буденновска являются:

повышение заработной платы работникам, решение проблемы досуга и занятости молодежи, воспитание у подрастающего поколения патриотизма и любви к родному городу, комплексное благоустройство города, повышение качества предоставляемых жилищно-коммунальных услуг;

повышение уровня собираемости налогов и обязательных платежей;

снижение недоимки по налоговым платежам и сборам в городской бюджет;

сокращение дотаций предприятиям коммунального хозяйства за счет проведения реформы ЖКХ и выплата субсидий малообеспеченным гражданам;

приобретение товаров для нужд учреждений социальной сферы, находящихся в муниципальной собственности на конкурсной основе, по более низким ценам;

своевременное погашение обязательств по социальным выплатам населению (опекунские пособия, выплаты на книгоиздательскую литературу педагогическим работникам, материальной помощи малоимущим семьям и т.д.);

концентрация ресурсов на решении ключевых социально-экономических задач;

перевод всех получателей денежных средств из городского бюджета на казначейское исполнение бюджета, сокращение нерациональных расходов;

приведение обязательств муниципального образования город Буденновск в соответствие с имеющимися ресурсами;

проведение мероприятий по энерго- и теплоснабжению бюджетных учреждений;

установление жесткого контроля за обязательствами бюджетных учреждений;

доведение до минимума кредиторской задолженности бюджетных учреждений.

создание системы достаточности бюджетных средств муниципального образования города Буденновска для выполнения возложенных функций на муниципальное образование;

оздоровление финансового положения налогоплательщиков муниципального образования города Буденновска.

На первом этапе (2003-2004 годы) необходимо решить следующие задачи:

разработка программы оздоровления финансов;

повышение уровня собираемости налогов и обязательных платежей;

инвентаризация всех потенциальных плательщиков налогов объектов предпринимательства, находящихся на территории муниципального образования города Буденновска;

анализ и приведение в соответствие с уровнем инфляции размеров существующих в муниципальном образовании города Буденновска местных налогов и сборов, устанавливаемых решениями Думы города;

разработка концепции развития налогооблагаемой базы;

введение финансового мониторинга за предприятиями города;

сокращение дотаций предприятиям коммунального хозяйства за счет проведения реформы ЖКХ;

субсидирование оплаты коммунальных услуг малообеспеченным гражданам;

приобретение товаров для нужд учреждений социальной сферы, находящихся в муниципальной собственности на конкурсной основе, по более низким ценам;

погашение долговых обязательств муниципального образования по социальным выплатам населению (детские и опекунские пособия, литературные пособия педагогическим работникам, субсидии на коммунальные услуги и т.д.);

компенсация расходов муниципального образования для выполнения возложенных на него полномочий государственных органов власти;

совершенствование структуры расходов муниципального образования города Буденновска с учетом реального наличия средств, оптимизация количества бюджетополучателей и сокращение не рациональных расходов;

оценка эффективности бюджетных расходов, концентрация ресурсов на решении ключевых социально-экономических задач;

сокращение кредиторской задолженности бюджетных учреждений;

перевод получателей бюджетных средств на кассовое обслуживание доходов и расходов бюджета через органы казначейства;

приведение обязательств муниципального образования города Буденновска в соответствие с имеющимися ресурсами;

стимулирование энергосбережения, реализация мероприятий по энергосбережению в бюджетной сфере и ЖКХ;

установление жесткого контроля за обязательствами предприятий и учреждений муниципальной собственности, финансируемым или дотируемым из бюджета муниципального образования города Буденновска.

На втором этапе (2005-2006 годы) основными направлениями бюджетной политики должны стать:

доведение до минимума задолженности налогоплательщиков по платежам в бюджет муниципального образования города Буденновска;

достижение бюджетной обеспеченности, позволяющей направлять средства на обновление материально-технической базы, выделение средств на строительство жилья и социальных объектов;

оказание на возмездной основе финансовой помощи предприятиям и организациям, способствующим решению социальных проблем муниципального образования города Буденновска;

стабильность доходов бюджета муниципального образования города Буденновска и отсутствие недоимки.

Заключение

Необходимость реформирования муниципальных финансов в г. Буденновске, как в прочем и в любом другом городе, возникла в связи с следующим:

- несовершенство бюджетного устройства и бюджетного процесса, проявляющееся, в частности в том, что принятие решений в области бюджетной политики происходит исходя из краткосрочной перспективы, без учета их будущих последствий, а финансирование многих направлений расходов возобновляется ежегодно без анализа альтернативных или более эффективных способов предоставления бюджетных услуг;

- несовершенство системы управления расходами бюджета. Система управления бюджетными расходами ориентирована в значительной степени на операционный (казначейский) и последующий контроль расходов, тогда как систему контроля за бюджетными обязательствами еще только предстоит внедрить;

- низкая эффективность и результативность бюджетных расходов;

- малоэффективная использование налоговой базы и муниципального имущества города, занижающие доходные поступления в бюджет города;

Основы формирования налоговых поступлений являются налоги на прибыль предприятий, налог на доходы физических лиц, налог на имущество.

Вместе с тем имеют место и проблемы в управлении муниципальными финансами (сохраняется зависимость бюджета от ограниченного числа крупных налогоплательщиков (смотри приложение №3), которые требуют неотложной разработки мероприятий по реформированию.

Главной целью реформирования системы управления муниципальными финансами в городе Буденновске является существенное повышение эффективности и результативности работы органа местного самоуправления, направленные на создание условий для экономического роста, улучшения социально-экономической обстановки и инвестиционного климата в городе.

Целями реформирования муниципальных финансов являются:

- создание благоприятных условий для экономического развития города Буденновска;

- повышения качества управления муниципальными финансами;

- повышение эффективности и результативности предоставления бюджетных услуг населению города.

Список используемой литературы

1. Боголюбов В. С. Актуальные проблемы крупных городов. - СПб.: СПбГИЭА, 1997.

2. Боголюбов В. С. и др. Управление развитием жилищной сферы в условиях реформирования ЖКХ. - СПб , 1997.

3. Бюджет муниципального образования города Буденновска на 2004г.

4. Велихов В. А. Основы городского хозяйства. - М.: Наука, 1996,

5. Воронин А.Г. и др. Основы управления муниципальным хозяйством. - М.: Дело, 1998.

6. Закон РСФСР от 04.07.91 № 1541-1 «О приватизации ЖФ в РСФСР».

7. Закон РФ от 21.07.97 № 123-ФЗ «О приватизации государственного имущества и об основах приватизации муниципального имущества в РФ»

8. Концепция развития налоговой базы города Буденновска.

9. Маликина Л. А., Чекалин В. С. Пути реформирования и развития жилищного хозяйства административного района крупного города в условиях реформ. - СПб.: СПбГИЭА, 1998.

10. Муниципальное планирование. Учеб. пособие / Под ред. В. Е. Рохчина, В. С. Чекалина - СПб. СПбГИЭА, 1996.

11. Основные направления социально-экономического развития города Буденновска на 2003-2006г.

12. Программа повышения инвестиционной привлекательности муниципального образования города Буденновска.// г. Буденновск 2003г.

13. Программа реформирования финансов муниципального образования города Буденновска.// г. Буденновск 2003г.

14. Слепаков С.С. Экономика городского хозяйства // Пятигорск 2002г.

15. Стратегия реформирования и развития городского хозяйства Санкт-Петербурга Мат. Стратег, плана Санкт-Петербурга. - СПб., 1997.

16. Указ Президента РФ от 27.05.97 «О дополнительных мерах по реформированию жилищно-коммунального хозяйства РФ»

Приложение №1

Российская Федерация

Ставропольский край

Дума города Буденновска

Решение № 172

31 декабря 2003г.

г. Буденновск

внеочередное заседание № 10

О бюджете

муниципального образования

города Буденновска на 2004 г.

В соответствии с Налоговым кодексом, Бюджетным кодексом, со статьей 34 Устава города Буденновска, Дума города Буденновска.

РЕШИЛА:

1. Утвердить бюджет муниципального образования города Буденновска (далее - городской бюджет) на 2004 год по расходам в сумме 147745 тыс. рублей, и доходам в сумме 150345 тыс. рублей.

Превышение доходов над расходами, в сумме 2600 тыс. рублей, направляется на выплаты, сокращающие долговые обязательства городского бюджета перед кредитной организацией согласно приложению 1 к настоящему Решению.

Установить общий объем текущих расходов городского бюджета на 2004 год в сумме 140756 тыс. рублей, общий объем капитальных расходов городского бюджета на 2004 год - в сумме 6989 тыс. рублей.

2. Установить, что доходы городского бюджета, поступающие в 2004 году, формируются за счет:

налога на прибыль (доход) предприятий и организаций - по ставке 2% в соответствии с Федеральным законом от 24.07.2002 г. № 110-ФЗ; кроме того, по нормативу 32,7 %, установленному Законом СК;

налога на доходы физических лиц - по нормативу, установленному Законом СК – в размере 32,7 %;

акцизов на вина - по нормативу 25 %;

акцизов на пиво - по нормативу 10%;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин); - по нормативу 10%;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9% (за исключением вин) в части сумм по расчетам за 2003 год, при реализации производителями, за исключением реализации» на акцизные склады - по нормативу 1%;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9% (за исключением вин); в части сумм по расчетам за 2003 год, при реализации с акцизных складов - по нормативу 9 %;

единого налога на вмененный доход для отдельных видов деятельности в соответствии с Федеральным Законом «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства российской Федерации о налогах и сборах» от 24.07.02 г. № 104-ФЗ - по нормативу 45 %;

единого налога, взимаемого в связи с применением упрощенной системы налогообложения учета и отчетности - в соответствии с Федеральным Законом «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах» от 24.07.02 г. № 104-ФЗ - по нормативу 45 %;

налога с продаж в части сумм по расчетам за 2003 год и погашения задолженности прошлых лет по нормативу 60%;

-налога на имущество организаций - по ставке 2,2%, из которых 50% зачисляется в городской бюджет;

налога на имущество с физических лиц - в размере 100%;

налога с имущества, переходящего в порядке наследования или дарения – в размере 100%;

целевого сбора на благоустройство территории города Буденновска в части сумм по расчетам за 2003 год и погашения задолженности прошлых лет в размере 100%;

налога на рекламу - в размере 100%;

земельного налога и арендной платы за земли городов и поселков – в соответствии с действующим законодательством Российской Федерации -50 %;

государственной пошлины (кроме госпошлины арбитражного суда) по ставкам, установленным Законом Российской Федерации «О государственной пошлине»;

прочих налогов, сборов, пошлин и других платежей, подлежащих зачислению в городской бюджет, - в соответствии с законодательством Российской Федерации и Ставропольского края;

доходы от сдачи в аренду имущества, находящегося в муниципальной собственности - в размере 100%;

штрафные санкции - в соответствии с действующим законодательством Российской Федерации и Ставропольского края;

прочие неналоговые доходы - в соответствии с действующим законодательством Российской Федерации и Ставропольского края;

доходов от предпринимательской и иной приносящей доход деятельности - в соответствии с действующим законодательством Российской Федерации и Ставропольского края.

3. Установить, что суммы денежных взысканий (штрафов), применяемых в качестве налоговых санкций, предусмотренных статьями 116, 117, 118, 120, (пункты 1 и 2), 125, 126, 128, 129, 129.1, 132, 134, 135 (пункт 2) и 135.1 части первой Налогового кодекса Российской Федерации, зачисляемые в бюджет субъекта Российской Федерации и местные бюджеты, распределяются в следующем объеме:

краевой бюджет - 50 %;

местный бюджеты - 50 %.

4. В соответствии с федеральным законодательством в 2004 году плательщики земельного налога за земли городов и поселков, а также арендной платы за земли городов и поселков находящиеся в государственной собственности до разграничения государственной собственности на землю, перечисляют указанные платежи в полном объеме на счет управления Федерального казначейства Министерства финансов РФ по СК с последующим распределением доходов от их уплаты между уровнями бюджетной системы Российской Федерации по следующим нормативам:

краевой бюджет - 50 %;

городской бюджет - 50 %.

Средства от арендной платы за земли, зачисляемые в городской бюджет, используются на финансирование мероприятий по землеустройству, государственной кадастровой оценке земель, ведению земельного кадастра, на создание автоматизированной системы ведения государственного земельного кадастра и государственного учета объектов недвижимости, мониторинга, на лесоохранные и лесовосстановительные мероприятия, на социальное и инженерное обустройство территорий, в том числе на уличное освещение, включая расходы на оплату электроэнергии, и санитарную очистку территорий.

Остатки средств земельного налога и арендной платы за землю, образовавшиеся по состоянию на 1 января 2004 года, не изымаются и направляются по целевому назначению в соответствии с настоящей статьей.

5. В соответствии с федеральным законодательством в 2004 году средства от продажи земельных участков и от продажи права на заключение договоров аренды земельных участков за вычетом расходов на их продажу по нормам, установленным Правительством РФ, поступают на счета органов федерального казначейства и перечисляются ими по нормативам:

за земельные участки, находящиеся в государственной собственности до разграничения государственной собственности на землю, на которых расположены иные объекты недвижимого имущества, - 100 % в городской бюджет;

за иные земельные участки, находящиеся в государственной собственности до разграничения государственной собственности на землю - 50% в городской бюджет.

6. Учесть в городском бюджете на 2004 год поступления средств и доходов по основным источникам в следующих суммах:

| тыс. руб. | ||

| 1000000 | Налоговые доходы: | 137171 |

| 1010000 | Налоги на прибыль | 95774 |

| 1010100 | Налог на прибыль организаций | 31597 |

| 1010102 | Налог на прибыль организаций, зачисляемый в бюджет субъекта РФ (норматив 32,7 %) | 23237 |

| 1010110 | Налог на прибыль организаций, зачисляемый в местный бюджет (ставка 2%) | 8360 |

| 1010200 | Налог на доходы физических лиц (норматив 32,7 %) | 64177 |

| 1020000 | Налоги на товары и услуги | 18154 |

| 1020200 | Акцизы по подакцизным товарам | 1234 |

| в том числе: | ||

| 1020215 | Вина | 371 |

| 1020217 | Пиво | 372 |

| 1020220 | Алкогольная продукция с объемной долей этилового спирта свыше 25 % (за исключением вин) | 458 |

| 1020250 | Алкогольная продукция с объемной долей этилового спирта свыше 9 % (за исключением вин) в части сумм по расчетам за 2003год | 33 |

| 1020700 | Налог с продаж (в части сумм по расчетам за 2003год и погашения задолженности прошлых лет) | 581 |

| 1030000 | Налоги на совокупный доход | 5582 |

| 1030100 | Единый налог, взимаемый в связи с применением упрощенной системы налогообложения | 1333 |

| в том числе: | ||

| 1030110 | единый налог, распределяемый по уровням бюджетной системы РФ | 1333 |

| 1030200 | Единый налог на вмененный доход для отдельных видов деятельности | 4249 |

| 1040000 | Налоги на имущество | 19294 |

| 1040100 | Налог на имущество физических лиц | 1092 |

| 1040200 | Налог на имущество организаций | 18100 |

| 1040300 | Налог с имущества, переход в порядке наследования или дарения | 102 |

| 1050000 | Платежи за использование природных ресурсов | 13707 |

| 1050702 | Земельный налог за земли городов | 13707 |

| 1400000 | Прочие налоги, пошлины и сборы | 999 |

| 1400100 | Государственная пошлина | 860 |

| 1400102 | Государственная пошлина с исковых и иных заявлений и жалоб, подаваемых в суды общей юрисдикцией | 490 |

| 1400103 | Государственная пошлина за совершение нотариальных действий, за государственную регистрацию актов гражданского состояния и другие юридически значимые действия | 370 |

| 1400500 | Местные налоги и сборы | 139 |

| 1400502 | Целевые сборы с граждан и предприятий | 70 |

| 1400503 | Налог на рекламу | 69 |

| 2000000 | Неналоговые доходы | 8794 |

| 2010000 | Доходы от использования имущества, находящегося в государственной и муниципальной собственности, или от деятельности государственных и муниципальных организаций | 4074 |

| в том числе: | ||

| 2010200 | доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности | 4074 |

| в том числе: | ||

| 2010202 | арендная плата за земли городов | 2154 |

| 2010206 | доходы от сдачи в аренду имущества, закрепленного за образовательными учреждениями | 1327 |

| 2010243 | прочие доходы от сдачи в аренду имущества, находящегося в муниципальной собственности | 593 |

| 2010800 | Платежи от государственных и муниципальных организаций | 0 |

| 2010833 | Перечисление части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальных унитарных предприятий | 0 |

| 2070000 | Штрафные санкции, возмещение ущерба | 4720 |

| Собственные доходы | 145965 | |

| 5000000 | Доходы от предпринимательской и иной приносящей доход деятельности | 4380 |

| 5020000 | рыночные продажи товаров и услуг | 4380 |

| ВСЕГО ДОХОДОВ | 150345 | |

7. Установить, что 5 процентов прибыли муниципальных унитарных предприятий города Буденновска, оставшейся после уплаты ими налогов и сборов и иных обязательных платежей, подлежат отчислению указанными предприятиями в городской бюджет по итогам отчетного года в двадцатидневный срок после сдачи налоговой декларации по налогу на прибыль организаций.

Похожие работы

... области доходов и расходов, межбюджетных отношений, управлении государственным долгом и в области совершенствования управления финансами. [2] 1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета Доходы консолидированного бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в ...

... , что столь серьезное повышение доходов граждан, позволит расширить платежеспособный спрос на товары, нарастить объемы производства и инвестиций в России, а значит, увеличить доходы и расходы предприятий и организаций, бюджетной системы и государственных внебюджетных фондов. Такие процессы самоусиления экономической активности позволят вывести из «зоны бедности» не только работников бюджетных ...

... , что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей. Глава 2: Государственный бюджет: формирование и использование 2.1 Принципы формирования государственного бюджета Бюджетные доходы и расходы разнообразны. Рассмотрим их на примере федерального бюджета Российской Федерации. Для составления ...

... 93,1 0,34 1,5 118,7 0,4 1,7 доходы от продажи мат. и немат. активов 1,6 - 0,02 2,2 - 0,03 адм. платежи и сборы 16,3 0,06 0,3 3,8 0,01 0,05 штрафы, санкции, возм. ущерба 2,2 - 0,03 прочие ненал. доходы 2,8 0,01 0,04 Таблица 2. Структура расходов федерального бюджета Российской Федерации за 2006-2007 гг. Виды расходов 2006 - ожид. 2007 - план Сумма, млрд руб. % ...

0 комментариев