Державний борг в системі державних фінансів

Економічні передумови формування державного боргу

Структура державного внутрішнього боргу України

Специфіка внутрішнього боргу держави

Управління та обслуговування державного внутрішнього боргу

Динаміка формування зовнішньої заборгованості України

Застосування нововведень в управлінні і обслуговуванні державним зовнішнім боргом

Державний борг в контексті економічної безпеки

Навигация

Структура державного внутрішнього боргу України

Фінансові важелі управління державним боргом

206537

знаков

12

таблиц

5

изображений

2.1 Структура державного внутрішнього боргу України

Державний борг України – це заборгованість держави за усіма кредитними операціями. Відповідно, державний внутрішній борг країни – це борг перед юридичними особами та перед фізичними особами, що володіють державними цінними паперами та компенсаціями за них.

На даний час державний борг в Україні, в тому числі внутрішній не розраховується централізовано і немає відомостей про спроби об′єднання зусиль різних державних інститутів, які були б спрямовані на те, щоб звести всю інформацію, що мається стосовно загальної суми державного боргу, визначення її співвідношення з іншими загальними макроекономічними показниками (ВВП, обсяг зовнішньої торгівлі, тощо).

Варто зауважити, що інформація, яка торкається державних боргів України є в значній мірі закритою для широкого загалу. І це в певній мірі виправдано деякими політичними міркуваннями. В першу чергу це пояснюється соціальною напругою в суспільстві, що не лише не спадає, а час від часу посилюється, набуваючи все нових гострих форм свого прояву.

Залежно від того, з внутрішніх чи зовнішніх джерел здійснюються запозичення, державний борг формується як внутрішній чи зовнішній борг. Кількісна оцінка внутрішнього боргу здійснюється в національній валюті, зовнішнього – в іноземній, як правило в доларах США. Тому для співставності результатів аналізу обидві складові боргу необхідно оцінювати за відповідним курсом валют на якусь одну валюту.

Враховуючи, що з часу набуття Україною суверенітету, державний бюджет затверджувався і виконувався з дефіцитом, з 1991 року відбувається зростання державного боргу.

Статистика державного боргу свідчить про кілька етапів у його формуванні та розвитку. [39, c.30] Перший етап – період з 1991 по першу половину 1994 років характеризувався залученням із внутрішніх джерел виключно прямих кредитів Національного банку та хаотичним утворенням зовнішнього боргу шляхом надання урядових гарантій по іноземних кредитах. На початок 1994 року державний борг склав 4,8 млрд. доларів США, з яких 25 процентів складав внутрішній державний борг.

До другого етапу можна віднести період з другої половини 1994 року по перше півріччя 1997 року. В цей період поряд з наданням зовнішніх гарантій державний борг формувався і за рахунок отримання зовнішніх позик від міжнародних фінансових організацій, було врегульовано заборгованість України за енергоносії, розпочався випуск облігацій внутрішніх державних позик та поступове заміщення цими облігаціями прямих кредитів Національного банку України.

Третій етап – з другого півріччя 1997 року по нинішній час – характеризується суттєвим скороченням можливості урядових запозичень як зовнішніх, так і внутрішніх джерел.

|

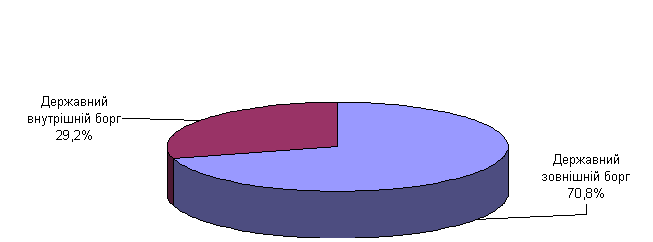

В 2000 році державний борг України становив 14,3 млрд. доларів США, з яких 70,8% припадає на зовнішній борг та 29,2% – на внутрішній (див. Рис. 2.1).

Рис. 2.1. Структура державного боргу України, %

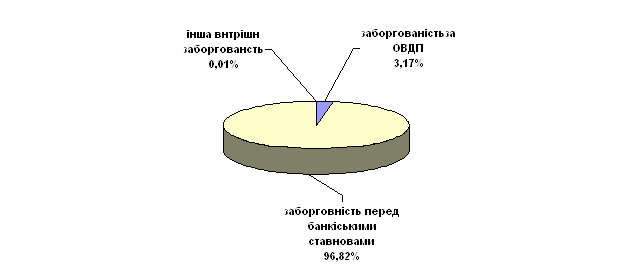

Поняття державного внутрішнього боргу, його структури, види і форми, визначені Законом України про державний внутрішній борг, прийнятому у вересні 1992 року. До складу внутрішнього державного боргу згідно з Законом входять позичання уряду України і позичання, здійснені при безумовній гарантії уряду. До складу внутрішніх боргових зобов’язань уряду належать випущені облігації внутрішніх державних позик та одержані урядом кредити. До 1996 року внутрішній борг України формувався переважним чином внаслідок отримання прямих позик Національного банку для фінансування дефіциту державного бюджету. Структура внутрішнього боргу була затверджена законом лише в 1997 році. В січні 1997 року прийнято Закон України “Про структуру державного внутрішнього боргу України за станом на 1 січня 1996 року і граничний розмір державного внутрішнього боргу України на 1996 та 1997 роки ”. Сумарний обсяг державного внутрішнього боргу в Україні на 1 січня 1996 року становив 8 002 222 910 гривень, в тому числі заборгованість держави перед юридичними особами, включаючи заборгованість уряду за внутрішніми позиками становила 253 290 877 гривень, або 3,17% від загальної величини державного боргу (див. Рис. 2.2).

Рис 2.2 Структура державного внутрішнього боргу України станом

на 1.01.1996 року, %

Таблиця 2.1

Структура державного внутрішнього боргу України

станом на 1 січня 1996 року

| Гривни | % | ||

| 1. | Заборгованість перед юридичними особами разом | 253 290 877 | 3,17 |

| В тому числі : Сума заборгованості за внутрішніми позиками | 253 290 877 | 3,17 | |

| 2. | Заборгованість перед банківськими установами –разом | 7 747 977 383 | 96,82 |

| В тому числі : Заборгованість перед Національним банком України* | 7 747 977 383 | 96,82 | |

| З них: - за позиками одержаними для фінансування дефіциту бюджету 1991-1995 років | 7 738 817 790 | 96,71 | |

| - за іншими позиками та зобов′язаннями | 9 159 593 | 0,11 | |

| З них: щодо компенсаційних виплат населенню в установах Ощадного банку України та колишнього Укрдержстраху | 2 132 997 | 0,02 | |

| щодо компенсаційних виплат за залишками вкладів населення, що централізовані колишнім Ощадним банком СРСР | 480 450 | 0,01 | |

| Заборгованість сільськогосподарських підприємств за довгостроковими та короткостроковими позиками, віднесена на державний борг | 3 248 946 | 0,04 | |

| за сумами, спрямованими на індексацію оборотних коштів державних підприємсв і організацій | 3 254 946 | 0,04 | |

| 3. | Інша внутрішня заборгованість – разом | 954 650 | 0,01 |

| В тому числі: Заборгованість перед фізичними особами за цінними паперами та компенсаціями за ними | 58 843 | ||

| Державний внутрішній борг – всього | 8 002 222 910 | 100,00 | |

Джерело: Закон України “Про структуру державного внутрішнього боргу України за станом на 1 січня 1996 року і граничний розмір державного внутрішнього боргу України на 1996 та 1997 роки”.

Деталізовану структуру державного внутрішнього боргу України відображено в додатку А. В заборгованість держави по облігаціям внутрішньої позики входять випуск облігацій в 1995р., 1996р. та в 1997р., Республіканської десятипроцентної позики 1990 року, державної внутрішньої п′ятипроцентної позики 1990 року.

Крім заборгованості перед юридичними особами держава виявилась за станом на 1996 рік величезним боржником перед банківськими установами, точніше кажучи, перед Національним банком України. На 1 січня 1996 року заборгованість уряду перед Національним банком становила: 7 747 977 383 гривень або 96,8% загальної заборгованості.

Таким чином, непогашений внутрішній борг уряду України охоплює собою усі кредитні угоди, що протягом ряду років були заключенні та гарантовані ним, передусім борги перед Національним банком, інші позики та зобов’язання уряду перед підприємствами та населенням, включаючи й боргові зобов’язання колишнього СРСР.

Починаючи з 1996 року основний вплив на динаміку державного внутрішнього боргу мав випуск облігацій внутрішньої державної позики, які відповідно до Законів про державний бюджет на 1996, 1997 та 1998 роки поступово заміщували прямі кредити Національного банку. На 1997-ий і 1998-ий роки структури державного внутрішнього боргу не затверджувались, тому неможливо зробити їх аналіз, виходячи із офіційних цифр державного боргу.

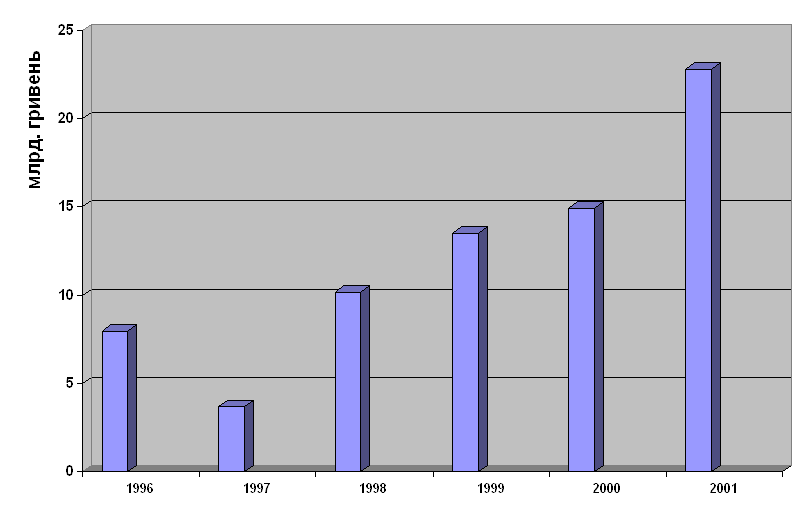

Динаміку зростання внутрішнього боргу України можна прослідкувати по рисунку 2.3. Порівняні дані по розміру державного боргу за шість останніх років наведенні в таблиці 2.2.

Таблиця 2.2

Державний борг України у 1996-2001 роках

(на початок року)

| 1996р. | 1997р. | 1998р. | 1999р. | 2000р. | 2001 р. | |

| Внутрішній борг, млн. грн. | 8002,2 | 3714,5 | 10191,8 | 13499,5 | 14953,5 | 22771 |

| Зовнішній борг , млн. дол. США | 8217 | 8839 | 9555 | 11472 | 12800 | 10158 |

| Загальний обсяг боргу в % до ВВП | 40,2 | 25,0 | 30,4 | 50,8 | 62,8 | 61,4 |

Звертає на себе увагу стрімке зростання внутрішнього державного боргу – більш як у два рази на початок 1998 року та на 32,5% – на 1.01.1999 року, порівняно з попереднім періодом. Окрім того, станом на початок 2000 року державний борг практично становить більше половини розміру ВВП, що є економічно небезпечним рівнем. Якщо підтримувати імідж України як держави, що розраховується по своїх боргах, то необхідно додержуватись рівня боргового навантаження, що не перевищує 20-25% від ВВП.

Внутрішній борг можна умовно поділити на боргові зобов’язання двох видів: ринкові, що існують у формі державних емісійних цінних паперів, та неринкові, що виникли за підсумками виконання державного бюджету, інших позиках та зобов’язаннях.

До ринкових інструментів можна віднести облігації внутрішньої державної позики (ОВДП), облігації внутрішньої державної ощадної позики (ОВДОП) та казначейських векселів.

Типовим прикладом неринкових інструментів державного внутрішнього боргу є заборгованість уряду Національному банку України. Сюди входить також заборгованість, що створилась в результаті компенсації гарантованих заощаджень громадянам України чи інших державних боргових сертифікатів, що в свій час були розміщені серед населення (речові облігації, тощо).

Щодо державних цінних паперів, то доцільно взяти до уваги досвід Росїі, де емісія державних казначейських зобов′язань розпочалась на 2 роки раніше. Там обслуговування внутрішнього боргу стало основним дефіцитоутворюючим фактором. Підтримання піраміди державних казначейських зобов′язань стає можливим лише за рахунок її розширення, але його резерви вже майже вичерпано. Поточні зобов′язання за внутрішнім боргом складають 10% ВВП на місяць. Це означає, що, навіть якщо Федеральний бюджет припинить фінансування всіх видатків, крім обслуговування внутрішнього боргу, податкових надходжень без емісії державних цінних паперів для цієї мети не вистачить.

Враховуючи темпи зростання емісії ОВДП в Україні, ставки їхньої дохідності, а також усе менші обсяги податкових надходжень, логічно припустити аналогічний до російського сценарій розвитку подій.

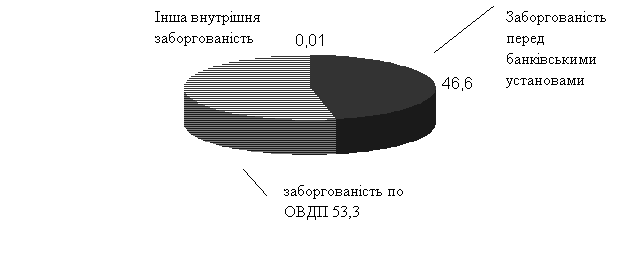

В 2000 році внутрішній державний борг склав 22,8 млрд. гривень, з яких 12,2 млрд. гривень або 53,3% становила заборгованість по ОВДП (див.табл.2.3, рис. 2.4).

|

Рис. 2.4 Структура державного внутрішнього боргу України, %

З огляду на це розглянемо докладніше, як відбувалось формування боргу за рахунок облігацій.

Державні боргові зобов’язання давно стали невід’ємною частиною фінансових систем розвинених країн, передусім, як інструменти обслуговування внутрішнього державного боргу. Випускаючи державні цінні папери держава може фінансувати поточний дефіцит державного бюджету та цільові державні програми, забезпечувати касове виконання бюджету, зменшувати коливання в процесі надходження податкових платежів. Випуск цінних паперів дає змогу державі ліквідувати касові розриви і відповідно гасити раніше випущені і розміщувати нові боргові внутрішні зобов’язання.

Сформований внутрішній ринок державних боргових зобов’язань крім неінфляційного фінансування державного бюджету є також основою кредитно-грошової політики центрального банку. Він допомагає визначити реальну вартість обслуговування державного боргу і встановлювати орієнтири для ринкових ставок за іншими інструментами фінансового ринку. З допомогою ринку державних боргових зобов’язань його учасники отримують можливість розміщувати тимчасово вільні фінансові ресурси й одержувати високонадійні й високоліквідні інструменти, створювати вторинні резервні активи, а центральний банк – інструмент для проведення кредитно-грошової політики за допомогою операцій “на відкритому ринку”. Ринок державних зобов’язань охоплює також значні шари як внутрішніх, так і зовнішніх інвесторів.

Таблиця 2.3

Структура державного внутрішнього боргу України

| Боргові зобов’язання України | Станом на 01.01.1996 р. | Станом на 01.01.1997 р. | Станом на 01.01.1998 р. | Станом на 01.01.1999 р. | 2000 р. | |||||

| Тис.грн. | % | Тис.грн. | % | Тис.грн. | % | Тис.грн. | % | Тис.грн. |

| |

| 1. Заборгованість перед юридичними особами – разом (по ОВДП) | 253 290,83 | 3,17 | 2 341 578,13 | 63,04 | 8 761 575,23 | 85,97 | 11 154 521,11 | 82,63 | 12 169 674,35 | 53,3 |

| 2. Заборгованість перед банківськими установами – разом | 7 747 977,40 | 96,82 | 1 371 970,72 | 36,94 | 1 429 274,25 | 14,02 | 2 343 983,37 | 17,36 | 10 600 754,0 | 46,6 |

| в тому числі: заборгованість перед Національним банком України* | 7 747 977,40 | 96,82 | 1 371 970,72 | 36,94 | 1 429 274,25 | 14,02 | 2 343 983,37 | 17,36 | 10 600 754,0 | 46,6 |

| 3. Інша внутрішня заборгованість – разом | 954,65 | 0,01 | 954,65 | 0,02 | 954,65 | 0,01 | 954,65 | 0,01 | 954,65 | 0,01 |

| Всього | 8 002 222,88 | 100 | 3 714 503,50 | 100 | 10 191 804,13 | 100 | 13 499 459,13 | 100 | 22 771 383,0 | 100,0 |

| Граничний розмір державного внутрішнього боргу |

|

| 6 057 628,28 |

| 14 150 756,90 |

| 16 961 069,90 |

| 25 710 517,1 |

|

В нашій країні ринок державних боргових внутрішніх зобов’язань розвивався трохи інакше. В Україні склалася деформована система випуску й обігу державних цінних паперів, що не відповідає сьогоднішнім вимогам економічного та політичного розвитку і, як наслідок цього, вона зіткнулася з рядом принципових проблем, зволікання з розв’язанням яких може призвести до хронічної фондової кризи ринку державних зобов’язань.

Загальний обсяг випуску державних боргових зобов’язань згідно із чинним законодавством регулює Верховна Рада України в межах визначеного бюджетом на поточний рік граничного розміру внутрішнього державного боргу. Кабінет Міністрів України за погодженням із Національним банком України визначає характер і умови випуску державних боргових зобов’язань. До боргових зобов’язань уряду України належать випущені ним цінні папери, інші зобов’язання у грошовій формі, гарантовані урядом України, а також одержані ним кредити.

Ринок державних цінних паперів України функціонує на базі використання таких фінансових інструментів як облігація внутрішньої державної позики, облігації внутрішньої державної ощадної позики (ОВДОП) та казначейських векселів. ОВДП випускаються у вигляді записів на рахунках у системі електронного обігу цінних паперів, термін їх погашення – 28, 63, 91, 182, 273 дні та 12, 18, 24 і 36 місяців. Номінальна вартість облігації 100 гривень.

Випуск облігацій внутрішньої державної позики розпочався з березня 1995 року. В цьому ж році обсяг випуску становив 293,8 млн. гривень, було залучено від випуску коштів за номінальною вартістю на 304 млн. гривень, виплати в 1995 році по облігаціях становили 140,7 млн. гривень. Дохідність по облігаціям коливалась від 63% до 145% річних.

На початок 1996 року в обігу знаходилось ОВДП за цінами розміщення на первинних аукціонах в сумі 204 млн. гривень, а з врахуванням процентів належних до виплати по облігаціях – 253 млн. гривень.

За результатами випуску ОВДП в 1996 році на покриття дефіциту бюджету залучено було 1571,1 млн. гривень, виплати за державним облігаціями склали 1935,3 млн. гривень, як результат, борг у формі облігацій за 1996 рік зріс у 9,2 рази. На фактичні вартісні показники ринку державних облігацій мав негативний вплив ряд факторів: перевищення фактичних місячних темпів інфляції у першому кварталі над прогнозними; нерівномірність надходження допомоги протягом року. Внаслідок політики дорогих облігацій, що проводилась в першому півріччі 1996 року, обсяги виплати доходу за облігаціями у другому півріччі зросли втричі в порівнянні з першим півріччям. Разом з тим, дохідність за облігаціями протягом другого півріччя була знижена більш, як у півтора рази. Серед факторів, які стримували якісний розвиток ринку державних облігацій в 1996 році слід відзначити також відсутність єдиного підходу до оподаткування доходів по операціях за внутрішніми державними позиками.

За станом на 1 січня 1997 року в обігу знаходилось державних облігацій за цінами розміщення 1788 млн. гривень, а з врахуванням процентів, належних до виплати – 2340 млн. гривень. Показник співвідношення державного боргу ОВДП стосовно ВВП на початок 1997 року складав 2,2%.

Внаслідок уповільнення інфляційних процесів у 1996 році, облігації внутрішньої державної позики перетворилися в найбільш ліквідний та надійний і водночас максимально прибутковий інструмент. Порівняно швидке зростання ринку державних цінних паперів, активна політика позик та намір уряду і Національного банку переорієнтувати ресурси з ринку ОВДП на користь реального сектору економіки сприяли тому, що на ринок державних цінних паперів України прийшли іноземні інвестори. Приплив ресурсів нерезидентів спричинив деяке зниження ставок прибутковості державних облігацій.

Але, незважаючи на досягнуті результати, уряд України й далі використовував для фінансування бюджетного дефіциту тільки розміщення короткострокових зобов’язань, не ризикуючи випускати облігації з довшим терміном погашення, що не усувало диспропорцій держбюджету і нагромаджувало короткостроковий внутрішній борг.

На початку 1997 року Національний банк і Міністерство фінансів узяли курс на зниження облікової ставки і ставок прибутковості по державних облігаціях. Основною метою цієї політики було зниження вартості обслуговування внутрішнього державного боргу, переорієнтація тимчасово вільних ресурсів комерційних банків у реальний сектор економіки й одночасне зниження кредитних ставок. Цей період характеризується зниженням облікової ставки, остаточною відмовою від кредитних аукціонів НБУ та практики зменшення сум обов’язкових резервів комерційних банків на суму придбаних ОВДП.

В результаті введення Закону України “Про оподаткування прибутку підприємств” з липня 1997 року проценти, нараховані по ОВДП і дисконт по них враховуються у складі прибутку резидентів України і, як прибуток від операцій із державними цінними паперами, отриманий на вторинному ринку, оподатковуються на загальних підставах. В результаті резиденти, передусім вітчизняні банки, були поставлені в нерівні умови із нерезидентами, тому іноземний капітал, найбільш чутливий і мобільний до будь-яких ринкових змін, одержав безперешкодний доступ на внутрішній український ринок цінних паперів.

Положення про порядок роботи нерезидентів на внутрішньому фондовому ринку було прийняте тільки у вересні 1997 року, однак і воно практично не змінило їхнього становища, так як на той час іноземний капітал контролював уже понад 60 % державного внутрішнього боргу.

При цьому Національному банку доводилося викуповувати на торгах Міжнародної валютної біржі значні обсяги пропозиції долара, щоб утримати стабільний курс національної валюти.

Попит нерезидентів на державні облігації підтримувався також офіційним запевненням уряду про швидкий випуск зовнішніх довгострокових зобов’язань, ставка прибутковості по яких була б значно нижчою, ніж по внутрішніх. Та надання кредитного рейтингу, необхідного для випуску державних цінних паперів на міжнародний ринок капіталів, стримувалося неприйняттям Верховною Радою державного бюджету.

Впродовж 1997 року ринок державних облігацій функціонував у несприятливому макроекономічному оточенні. Це відсутність протягом першого півріччя 1997 року закону про державний бюджет, незадовільне надходження до державного бюджету податкових платежів, недостатні темпи приватизації, повільні зрушення в економіці.

У розвитку ринку ОВДП у 1997 році можна виділити декілька періодів. В перший період – з січня по травень – попит на державні облігації стабільно перевищував пропозиції, що дозволило знизити дохідність за ОВДП з 48 – 60% до 21 – 31%. Протягом другого періоду, з червня по серпень, суттєво зросла інтенсивність залучення коштів через ринок ОВДП. Саме на ці місяці припали пікові виплати по ОВДП попередніх випусків. Попит на облігації впродовж цього періоду перевищував їх пропозицію, відповідно продовжувалось зниження дохідності ОВДП. На кінець серпня дохідність по короткотермінових облігаціях знизилась до 19,7%, з червня було припинено фінансування бюджетного дефіциту через тримісячні облігації і був згорнутий продаж півторарічних облігацій.

Третій період розпочався в вересні і продовжувався до кінця 1997 року. Суттєве зниження дохідності ОВДП влітку 1997 року створило умови для спрямування інвестицій не тільки на операції на ринках валюти і державних облігацій, а і на ринок корпоративних цінних паперів, кредитування виробничих об’єктів. Проте корпоративний сектор ринку цінних паперів через його нерозвиненість не набув поштовху. З іншого боку ставки за банківськими кредитами і депозитами не знижувались адекватно зниженню дохідності ОВДП. В поєднанні з цією обставиною кризові явища на міжнародних ринках капіталу спричинили різке скорочення попиту на державні облігації та зростання дохідності за ОВДП.

Кризові явища на міжнародних ринках капіталу в четвертому кварталі 1997 року, складна ситуація в країні щодо надходження податкових платежів у грошовій формі, їх невідповідність потребам фінансування першочергових бюджетних програм та незадовільні темпи приватизації створили тиск на ринок ОВДП, призвівши до різкого зменшення попиту на облігації та зростання їх дохідності у січні-лютому до 50% річних. Нова хвиля кризових явищ на закордонних фінансових ринках, продовження складної ситуації з надходженням податків та обмеження Національним банком своєї участі на ринку облігацій спричинили в червні різке підвищення дохідності – до 75% річних.

На початку 1998 року ситуація на ринку ОВДП дещо стабілізувалася, хоч попит іноземних інвесторів і далі падав і основним покупцем на первинному ринку ОВДП залишався Національний банк України. Проаналізувавши події осені 1997 року, уряд переглянув свою політику на ринку внутрішніх державних зобов’язань, було прийнято рішення не нарощувати суми внутрішнього боргу з ОВДП.

Проте на той час на фінансовому ринку з’явився ряд нових дестабілізуючих чинників. По-перше, істотне розширення валютного коридору і наступне різке знецінення гривні створили серйозні інфляційні очікування. По-друге, в ухваленому законі “Про державний бюджет на 1998 рік” не знайшла чіткого відображення схема виплат з ОВДП. І, нарешті, обсяги виплат з ОВДП порівняно з попереднім роком значно збільшилися.

Таким чином, основною проблемою, що постала на ринку державних цінних паперів на початку 1998 року, було погашення вже накопиченого боргу. Всього за 1997 рік в Україні було розміщено ОВДП обсягом більш ніж 11,5 млрд.гривень, внутрішня заборгованість уряду з ОВДП становила 8,8 млрд.гривень, яка до того ж була короткостроковою заборгованістю терміном погашення в 1998 році. Здійснити це погашення з прибуткової частини бюджету було б нереально. А тому перед урядом постало питання про розміщення триваліших фінансових інструментів, які дали б змогу перенести остаточне погашення заборгованості на пізніший період.

Із цією метою, а також для компенсації втрат на внутрішньому ринку ОВДП на початку 1998 року Україна здійснила розміщення двох зовнішніх позик із терміном погашення два і три роки. Кошти від цих позик були спрямовані на викуп придбаних раніше державних облігацій, та на погашення бюджетної заборгованості із заробітної плати і соціальних виплат.

Починаючи з березня 1995 року, обсяги емісій облігацій внутрішньої державної позики постійно зростали, змінювалась номінальна вартість, залучались кошти нерезидентів, а також громадян. Якщо в 1995 році сума випущених ОВДП становила 0,5% по відношенню до ВВП 1995 року, то в 1996 році вона збільшилась до 4,6% до ВВП за відповідний період. За два останніх роки урядові зобов’язання за ОВДП склали більше 12% відносно валового внутрішнього продукту, тобто зросли порівняно з 1995 роком відносно до обсягів ВВП більше ніж у 24 рази.

Ринок облігацій внутрішньої державної позики в Україні стає домінуючим. Одночасно бюджет перевантажується старими і новими борговими зобов’язаннями, підвищується вартість позичкових коштів. Національний банк вимушений брати пряму участь у фінансуванні дефіциту бюджету через безпосередній викуп ОВДП (у 1998 році НБУ викупив 71% облігацій), тобто має місце прихована емісія грошей. Первинний ринок ОВДП поступово набуває ознак розбалансованості. Кругообіг державних облігацій є коротко терміновим – фактично слід визнати, що найдовші українські облігації є дуже короткими в порівнянні зі світовими аналогами.

Негативною тенденцією протягом 1995-1998 років було те, що значна частина державних облігацій випускалась із терміном погашення до 1 року. Це сприяло формуванню нераціональної структури внутрішнього боргу України та зосередженню значних обсягів виплат протягом короткого терміну, надходження у бюджет зменшувалися, ставки доходу росли. На рисунку 2.6 відображено обсяги залучених коштів на ринку ОВДП і виплати заборгованості за облігаціями у 1997-1998 роках.

Стан ринку державних облігацій ускладнився необхідністю залучення з внутрішніх джерел ресурсів для забезпечення пікових виплат за зовнішнім боргом у серпні 1997 року. В результаті цього внутрішній ринок урядових цінних паперів виявився надто перенасичений державними облігаціями і це створило своєрідний негативний ефект. Він полягає в тому, що подальші спроби збільшення обсягу залучень у внутрішньому ринку призводять до неадекватного, в порівнянні з динамікою валового продукту і податкових надходжень, зростання процентних виплат з бюджету.

ОВДП були дуже короткостроковими та дорогими, тому переважна частина нових запозичень направлялась на погашення попередніх випусків облігацій, що призвело до побудови так званої фінансової “піраміди”.

Висока дохідність ОВДП призвела до того, що грошові ресурси направлялись на ринок державних цінних паперів, обминаючи інші сектори економіки і в першу чергу виробництво. Дохідність державних облігацій була значно вищою, ніж дохідність від інвестицій у виробництво, тому виробництво залишилось без капіталів.

На обслуговування піраміди НБУ вимушений був витратити більш як 1,5 млрд.доларів (у розвинених країнах аналогічні витрати не перевищують 10% ВВП). Валютні резерви Національного банку України восени 1998 року впали до загрозливої відзначки – менше 1 млрд.доларів. Спростовано хибне уявлення про виключно неемісійний облігаційний шлях фінансування державного бюджету.

Оздоровлення фінансового ринку України не можливе без розробки науково обгрунтованої стратегії випуску та обігу державних цінних паперів, яка базується на довгострокових інтересах держави. Державні боргові зобов’язання повинні стати окремим об’єктом дослідження.

Безсумнівно, що державні запозичення не повинні використовуватися для вирішення поточних проблем. Потрібно змінити хибний погляд на фондовий ринок як такий, де викачуються максимально можливі суми.

Відмітимо особливості які пов’язані з сучасним станом та структурою державного внутрішнього боргу.

1. Бюджетний дефіцит призводить до прискореного зростання державного внутрішнього боргу. На протязі 1997 року – більше як у 2,7 рази, на протязі 1998 року - на 32,5%. При збереженні таких темпів росту в недалекому майбутньому об’єм державного внутрішнього боргу буде співставний з величиною ВВП.

2. На державний борг списується все поточне бюджетне недофінансування за останні сім років. В структурі державного внутрішнього боргу починаючи з 1996 року зростає об′єм зобов′язань по ОВДП.

3. Відсутнє середньо і довгострокове планування об′єму і структури державного боргу а також графіків його погашення. Без такого прогнозу неможливо проводити перспективний аналіз ситуації.

Таким чином, можна зробити висновок, що державний внутрішній борг України сформувався на протязі короткого проміжку часу, продовжується його динамічне зростання. Останнім часом запозичення уряду диктувались насамперед необхідністю погашення та обслуговування накопиченого державного боргу, можливості залучення коштів з внутрішнього ринку були наближені до вичерпання. Значно нарощується частка юридичних осіб у структурі основних кредиторів уряду, населення фактично не бере участі в формуванні урядових боргових зобов’язань. В Україні необхідно поступово створювати інфраструктуру для функціонування державного внутрішнього боргу, враховуючи помилки попередньої практики.

Похожие работы

... іальні можливості національної економіки розрахуватися з кредиторами. В Україні державний борг відносно ВВП скоротився з 45,3% у 2000 р. до 12,5% у 2007 р. На погашення і обслуговування державного боргу у 2002–2005 рр. витрачалося 14,1–15,4% доходів зведеного бюджету та 3,7–4,2% ВВП країни. У 2006 р. вказані співвідношення знизилися до 8,5% доходів бюджету і 2,5% ВВП, а у 2007 р. – відповідно, до ...

... Загальне керівництво і управління фінансами здійснюють вищі законодавчі органи влади – Верховна Ради України та Кабінет Міністрів України. Безпосереднє оперативне керівництво фінансовою системою здійснює Міністерство фінансів України. Його основні положення і функції визначаються положенням “Про Міністерство фінансів України”, яке затверджує Кабінет Міністрів України. До функцій Міністерства ...

... діяльності розподіляють мобілізовані ресурси на фонди, які використовуються з метою формування та поповнення необоротних та поточних активів. Кожен з названих елементів має певну структуру, яка визначається в процесі діяльності підприємства. Фінансові ресурси розподіляються між різними групами населення Зростає обсяг руху фінансових і економічних ресурсів між державами. В процесі розподілу ресурс ...

... суми державного боргу не повинна перевищувати 60 відсотків фактичного річного обсягу валового внутрішнього продукту України. РОЗДІЛ 3 АНАЛІЗ ДЖЕРЕЛ ВИТРАТ ТА ВЗАЄМОЗВ'ЯЗКУ ФІНАНСОВИХ ВІДНОСИН РІЗНИХ РІВНІВ ДЕРЖАВНОГО УПРАВЛІННЯ ЕКОНОМІКОЮ В УКРАЇНІ 3.1 Джерела фінансування загальнодержавних витрат Згідно Закону України „Про Державний бюджет України на 2005 рік” [1] встановлено (Стаття ...

0 комментариев