Державний борг в системі державних фінансів

Економічні передумови формування державного боргу

Структура державного внутрішнього боргу України

Специфіка внутрішнього боргу держави

Управління та обслуговування державного внутрішнього боргу

Динаміка формування зовнішньої заборгованості України

Застосування нововведень в управлінні і обслуговуванні державним зовнішнім боргом

Державний борг в контексті економічної безпеки

Навигация

Застосування нововведень в управлінні і обслуговуванні державним зовнішнім боргом

Фінансові важелі управління державним боргом

206537

знаков

12

таблиц

5

изображений

3.2. Застосування нововведень в управлінні і обслуговуванні державним зовнішнім боргом.

Високий розмір зовнішнього боргу України як в абсолютному, так і в відносному виразі, велика кількість ресурсів, які відвертаються на його обслуговування, надають особливу гостроту вирішення проблеми управління зовнішньої заборгованості. Ефективне управління зовнішнім боргом неможливе без постановки чітких цілей і створення механізму для їх реалізації. Це можна вважати однією з пріоритетних задач економічної політики, вирішення якої дозволило б зменшити навантаження на бюджет по обслуговуванню зовнішньої заборгованості і оптимізувати політику залучення нових запозичень.

Управління зовнішнім боргом є одним із елементів макроекономічної політики. Ефективне використання зовнішнього боргу може стати потужним фактором економічного росту, який дасть додаткові фінансові ресурси. Стабільна позиція країни на міжнародному ринку капіталу, своєчасне виконання боргових зобов’язань – усе це сприяє зміцненню міжнародного авторитету і забезпечує додатковий приплив інвестицій на більш вигідних умовах. Крім того, зростає довіра до її валюти, зміцнюються зовнішньоторговельні зв’язки. З іншого боку, зовнішній борг може стати серйозним негативним фактором не лише економічного, але і політичного значення. Непомірно високі виплати із державного бюджету по боргах відвертають кошти від фінансування соціальних, економічних, оборонних і інших програм уряду.

Основні цілі управління державним боргом в найбільш загальному вигляді можна розділити на декілька груп.

До економічних цілей відносяться перш за все мінімізація вартості зовнішніх запозичень, які привертаються, покращення умов рефінансування і, (або) переоформлення зоборгованості, зниження загальних витрат по обслуговуванню зовнішнього боргу, підвищення ефективності використання залучених ресурсів. В цю групу можна включити також бюджетні цілі, такі, як згладжування нерівномірності податкових надходжень і фінансування поточних бюджетних витрат. В цілому економічні цілі визначаються ступенем обтяженості країни зовнішнім боргом.

Політичні цілі управління зовнішнім боргом – підтримка стабільності функціонування політичної системи.

До соціальних цілей відносяться перш за все своєчасне фінансування соціальних програм, забезпечення соціальної стабільності.

Управління зовнішнім боргом – процес циклічний і багатостадійний. Цикл управління зовнішнім державним боргом, як і кожним боргом взагалі, включає три стадії: залучення, розміщення (використання) і погашення (виплата процентів і основної частини боргу). Відповідно система управління зовнішнім державним боргом означає управління всіма стадіями циклу.

Управління залученням зовнішнього боргу може базуватись як на прямому державному управлінні, так і на побічних методах, які включають державні гарантії і нормативно-адміністративне регулювання залучення негарантованих кредитів приватними фірмами. Проте державне управління залученням зовнішнього боргу, як правило, здійснюється в контексті бюджетного процесу, який визначає граничні розміри зовнішніх державних запозичень і державних гарантій на поточний бюджетний рік.

Необхідно підкреслити, що політика, яку проводить український уряд, орієнтується на значні зовнішні запозичення.

З 1992 по 2001 роки Україна залучила ресурсів більше як на 11 млрд. доларів, і приріст нового боргу йде надзвичайно високими темпами. [52, с. 29]

Управління розміщенням зовнішнього боргу характеризується як ключовий активний елемент системи управління зовнішнім боргом. Можна виділити три способи можливого використання залучених ресурсів:

- фінасове розміщення, коли із зовнішнього джерела здійснюється фінансування інвестиційних проектів і розвитку економіки. Даний спосіб є найбільш прогресивним видом використання зовнішнього боргу. При цьому надзвичайно важливим є відбір конкурентних високоефективних інвестиційних проектів, які забезпечували б повернення одержаних ресурсів;

- бюджетне використання, при якому за допомогою залучених ресурсів фінансуються поточні бюджетні витрати, в тому числі на обслуговування зовнішньої заборгованості. Цей спосіб використання ресурсів, які залучаються з міжнародного ринку, – найменш ефективний з існуючих;

- змішане бюджетно-фінансове розміщення, коли запозичення використовуються як на фінансування поточних бюджетних потреб так і на розвиток економіки в цілому.

В українській практиці велике розповсюдженя, на жаль, отримав найменш ефективний спосіб – нові запозичення направляються на фінансування поточних витрат бюджету, включаючи і обслуговування існуючого зовнішнього боргу.

Погашення зовнішнього боргу проводиться із трьох основних джерел: із бюджету; за рахунок золотовалютних резервів, приватизації власності; із нових запозичень. В українській практиці нові запозичення відіграють суттєву роль в обслуговуванні заборгованості.

Необхідно відмітити, що методи погашення заборгованості шляхом конвертації її в акції підприємств, які широко використовуються в міжнародній практиці, в нашій країні практично не використовувались.

Проблема зовнішнього боргу – добре відоме в світовій практиці явище. Світова криза заборгованості, яка вибухнула в кінці 70-х – початку 80-х років, дозволила накопичити значний досвід по управлінню борговим тягарем. Відпрацьований комплекс заходів має інтернаціональний характер і може бути ефективно використаний і в нашій країні.

В світовій практиці використовуються різні напрямки реструктуризації зовнішньої заборгованості. Мова йде зокрема про

а) реструктуризацію боргу по лінії Паризького клубу;

б) реструктуризація боргу комерційними банками;

в) конверсія боргу в активи;

г) зворотний викуп боргових зобов'язань;

д) конверсія боргу в облігації;

ж) списання всього боргу або його частини. [62, c.91]

Реструктуризація зовнішнього боргу здійснюється в залежності від типів кредиторів і боржників. Використовується декілька її варіантів, які пропонуються різноманітними кредиторами. Один з них – реструктурування міжурядових позик і позик, які гарантовані урядом в рамках Паризького клубу офіційних кредиторів. Воно базується на так званому меню, яке передбачає вибір між зменшенням боргу чи скороченням його обслуговування. Важливою умовою реалізації цих схем є погодження з МВФ країною-кредитором програми економічного розвитку і наявності достатньо переконливого платіжного балансу, який підтверджував би, що подальшої реструктуризації заборгованості не потребується.

В червні 1988 року були прийняті перші умови переоформлення заборгованості в рамках Паризького клубу, які називались Торонтськими – по місцю підписання угоди. Дані умови дозволяли боржникам або провести списання боргу на одну третину, або використовувати понижені процентні ставки (на 3,5 процентних пункта нижче ринкової, чи половина ринкової ставки). З використанням Торонтських умов 20 країн – боржників реструктуризували зовнішню заборгованість об′ємом 5,9 мільярдів доларів.

Торонтські умови були замінені Лондонськими умовами в грудні 1991 року, які дозволяли боржникам списання 50% боргу чи зниження процентної ставки таким чином, щоб обслуговування боргу скорочувалось на 50%. Запровадження Лондонських умов дало можливість зрівняти надходження від боржника між кредиторами. Важливим досягненням цих умов є встановлення трьохрічного періоду, після якого кредитори фіксують чіткість виконання програми МВФ країною-боржником, а також порядок заключення угод з іншими кредиторами на умовах не гірше існуючої домовленості по переоформленню заборгованості офіційним кредиторам. Кредитори повинні також впевнитись, що проведення зниження боргу не потребує додаткової реструктуризації. Лондонські умови примінялись до грудня 1994 року, в період терміну їх дії 23 країни реструктуризували свій борг на загальну суму 9,1 мільярдів доларів.

Сучасний варіант програми, який пропонується в рамках Паризького клубу країнам з низьким рівнем доходу, регламентується Неапольськими умовами, які вступили в силу в грудні 1994 року. Важливим нововведенням цих умов стало створення таких схем реструктуризації, які дозволяють суттєво змінити об′єм боргового тягаря у дуже обтяжених боргами бідних країнах. Програма реструктуризації передбачає одержання боржником відстрочки виплати основної частини боргу терміном до трьох років.

В категорію країн-боржників, на які розповсюджуються ці умови, відносяться ті які мають середньорічний ВВП на душу населення менше 500 доларів США або відношення боргу до експорту на рівні 350%. Неапольські умови дозволяють їм списувати загальну величину боргу або процентних виплат по ньому на величину до 67%. Інші країни, обтяжені боргом, можуть провести 50 - процентне списання боргу або еквівалентне списання вартості його обслуговування.

По лінії Паризького клубу з 1989 року засновується спосіб реструктуризації боргів комерційних банків. Банки йдуть на реорганізацію деякої частини боргу (як правило, це зниження процентів). Реорганізація боргу здійснюється лише в тому випадку, якщо уряд такої країни-боржника приступить до здійснення більш радикальної програми макроекономічних та структурних перетворень в своїй країні.

Кожний банк-кредитор цілком вільний у виборі тих чи. інших методів реструктуризації боргу. Ці методи, як правило, обумовлюються в умовах договору.

Застосування тих чи інших методів реструктуризації боргів, виданих по лінії приватних кредиторів як і сама проблема їх повернення взагалі вирішується на засіданні Паризького клубу. Власне кажучи, повернення боргів – це головна ціль і завдання, що його ставлять на. своїх зустрічах члени-учасники Паризького клубу.

Останнім часом реорганізація боргів в Паризькому клубі здійснюється на основі ряду прецидентів, які мали місце в світовій кредитній практиці. Зокрема, згідно рішення головних кредиторів Заходу — а це "сімка" провідних індустріально-розвинених країн (США, Нїмеччина, Франція, Велика Британія, Японія, Італія, Канада) пільги були надані африканським країнам, що знаходяться на південь Сехеля, всім країнам з низьким доходом: ("умови Торонто"), країнам з більш низьким середнім рівнем доходів (так звані "умови Х'юстона"). Згідно задуму, "умови Торонто" (прийняті в 1991 році) застосовуються лише до найбідніших країн, які мають ВВП на душу населення в 75 доларів США та найвищий рівень зовнішньої заборгованості. Такі умови передбачають дві можливості змін умов повернення зовнішніх боргів. Перша - скорочення обслуговуваних боргів на 50 % від загального обсягу або друга умова – скорочення на 50 % витрат по обслуговуванню боргу. [65, c.49; 151]

Умови Торонто застосовуються в тому разі, коли країна-кредитор не бажає або не в змозі списати частину боргу або скоротити вимоги по його обслуговуванню. В такому випадку повернення боргу кредитору розтягується більш як на 25 років, при цьому виплати процентів здійснюються за ринковою ставкою з канікулами на перші 16 років. На вересень 1994 року на таких умовах був реорганізований борг для 23 країн.

Умови Х'юстона були опрацьовані в м. Х'юстоні (США) в вересні 1990 року і торкалися, як вже говорилося, країн з більш низьким середнім рівнем доходу. Ця категорія країн знаходиться в градації країн, де ВВП на душу населення не перевищує 1345 доларів США і де існує високий рівень заборгованості. Згідно х'юстонським умовам, країнам, що одержують офіційну допомогу на розвиток (25% кредиту на розвиток дається у вигляді грантів), повернення боргу розтягується на 20 років, проценти не виплачуються протягом перших 10 років. Решті інших країн, строк погашення боргу продовжуєтся до 15 років, з яких проценти не виплачуються протягом 8 років.

Однією із інтегральних частин управління зовнішнім боргом є конверсія боргів. Першою країною з високим рівнем боргового навантаження, яка прийняла програму конверсії боргів, стала Чілі (травень 1985 року). З цього часу багато країн-боржників почали використовувати подібну схему переоформлення заборгованості. Активізація операцій виникла після посилення зацікавленості комерційних банків до даної програми починаючи з травня 1987 ріку. Пік популярності схем конверсії боргів припадає на початок 90-років.

Найбільшу питому вагу серед конверсійних операцій має схема викупу боргу із вторинного ринку нижче ринкових цін (40% всіх операцій) і конверсія в акції корпоративних підприємств (34% всіх операцій). Механізм переводу боргу в акції являє собою конвертацію боргу приватним кредиторам в акції компанії країни-боржника. Інвестори купують борг на вторинному ринку, потім він трансформується центральним банком країни в відповідні інструменти в національній валюті для подальшої купівлі акцій. Максимальний об’єм заключення подібних угод припадає на 1989-1990 роки, вони активно використовувались при переоформленні заборгованості таких країн-боржників, як Чілі, Аргентина і Мексика. Але до 1991 року їх об’єм значно скоротився в основному тому, що з початку 90-х років ціни боргів на вторинних ринках зросли і зацікавленість інвесторів в подібних операціях зменшилась. Операції по конверсії боргу в акції підприємств іноземними інвесторами були прибутковими до тих пір, поки їх національна вартість була нижче світової.

В останні роки поступово зростає зацікавленість кредиторів до конверсії боргів в розвиток національних економік-боржників (в національну валюту). Ця угода фактично являє собою безоплатну допомогу. Держави-кредитори розробили програми конверсії боргів в національні валюти з ціллю довгострокового фінансування проектів розвитку. Виділяється три види таких програм: борг для охорони природи, борг для охорони здоров’я, борг для освіти. Механізм операції зводиться до того, що міжнародна неурядова організація купує борг на вторинному ринку із значним дисконтом. Потім борг обмінюється на національну валюту, часто щоб уникнути інфляційних стрибків національної валюти на закуплену суму боргу випускаються спеціальні облігації в національній валюті, які потім використовуються для фінансування програм розвитку.

Таким чином, для різних видів зовнішнього боргу існують різноманітні концепції управління реструктуруванням для країн з низьким і середнім рівнем доходу на душу населення. З врахуванням класифікації, яку використовує Світовий банк (градація по рівню доходу на душу населення і ваги боргового тягаря), найбільш репрезентативним для України може стати досвід управління зовнішнім державним боргом в латиноамериканських державах. З середини 80-х до середини 90-х років було заключено біля двох десятків угод про зниження боргу і його обслуговування на загальну суму, що перевищує 120 млрд. доларів. При цьому загальна сума боргу була зменшена майже наполовину, а для ряду країн – Болівії, Чілі, Мозамбіку, Філіппін і інших – борг був списаний майже повністю.

Досвід країн, що розвиваються, свідчить, що обов’язково настає час, коли обслуговування зовнішнього боргу починає систематично перевищувати нові надходження зовнішніх фінансових ресурсів у країну, якщо борги спрямовувалися не на виробничі потреби, які ведуть до одержання прибутку і зростання ВВП. Така картина спостерігається і в Україні, про що свідчать дані таблиці 3.2, у якій подано характеристику динаміки обслуговування зовнішнього державного боргу в видатках держбюджету України.

Таблиця 3.2Динаміка обслуговування зовнішнього боргу в видатках

Державного бюджету України

| Роки | Грошова одиниця | Видатки Держбюджету | Надходження із джерел зовнішнього фінансування | Обслуговування зовнішнього державного боргу | ||

| Сума | % бюджету | Сума | % бюджету | |||

| 1993 | млн.крб. | 5 615 726,7 | 81 984,3 | 0,1 | ||

| 1994 | млн.крб. | 468 103 556,3 | 8 500 000,0 | 1,8 | ||

| 1995 | млн.крб. | 1 772 693 593,4 | 87 566 974,9 | 4,9 | 273 183 257,5 | 15,4 |

| 1996 | млрд.крб. | 2 852 610,1 | 204 550,0 | 7,1 | 275 872,5 | 9,7 |

| 1997 | тис.грн. | 27 411 474,5 | 2 400 000,0 | 8,8 | 2 510 000,0 | 9,2 |

| 1998 | тис.грн. | 24 481 773,9 | 5 850 300,0 | 24,1 | 3 600 000,0 | 14,6 |

| 1999 | тис.грн. | 29779335,6 | 7085405,2 | 16,4 | 4850012,5 | 8,4 |

| 2000 | тис.грн. | 38654275,4 | 8040511,3 | 12,7 | 6916730,9 | 7,6 |

| 2001 | тис.грн. | 35129486,2 | 9156417,5 | 11,5 | 8517310,4 | 4,9 |

Таблиця 3.2 відображає розвиток залучення в Україну іноземних кредитів під гарантії уряду, що знайшло вираз у видатках державного бюджету країни. При цьому візьмемо до уваги, що всі надходження іноземних фінансових позичок в Україну й до нині відбувається за умови надання за них державних гарантій.

Вперше позиція про зовнішньоекономічну діяльність з'являється серед видатків державного бюджету в 1993 році, коли ці видатки були означені сумою в 405592,6 млн.крб., в т.ч.:

1) платежі по кредитних угодах під гарантію уряду (власне по обслуговуванню зовнішнього державного боргу) – 81984,3 млн.крб., та

2) витрати по зовнішньоекономічній діяльності - 323608,3 млн.крб.

З 1995 року, коли зовнішні фінансові запозичення почали помітно наростати, у видатках державного бюджету вже безпосередньо були введені позиції про зовнішні запозичення для фінансування дефіциту бюджету та про обслуговування зовнішнього державного боргу. У 1998 році введена до державного бюджету позиція про зовнішні запозичення для погашення державного боргу та фінансування дефіциту державного бюджету. Визначено планові, намічені для уряду межі державних зовнішніх запозичень України в 1998 році у розмірі 5850300,0 тис.гривень, в т.ч.: на покриття дефіциту державного бюджету – 2250000 тис.гривень, та на погашення державного боргу – 3600300 тис.гривень. При цьому допускається збільшення або зменшення зовнішніх (як і внутрішніх) запозичень у межах загального обсягу встановлених граничних розмірів суми державного внутрішнього боргу та зовнішніх запозичень.

Потреба в жорсткому виконанні бюджету посилюється вкрай напруженим обслуговуванням зовнішнього боргу у 2001 році. Законом України “Про Державний бюджет України на 2001 рік встановлено розмір державних зовнішніх запозичень в 2001 році для погашення державного боргу та фінансування дефіциту державного бюджету в сумі 825 495 тис. доларів США.

На обслуговування зовнішнього державного боргу у 2001 році передбачалося витратити 2 009 млн.гривень, з них на сплату процентів – 1582 млн. гривень, на сплату комісій по зобов’язаннях – 19 млн. гривень, на сплату інших платежів по зобов’язаннях – 22 млн. гривень і на сплату доходу (процентів) за облігаціями зовнішньої позики – 386 млн. гривень.

Причина важкої ситуації з обслуговуванням зовнішнього боргу прихована не у номінальній сумі платежів, термін яких настав у 2000 та 2001 роках, а у тому, що Україна підірвала довіру до себе як отримувача кредитів на міжнародних ринках капіталів й більше не може розраховувати на приватні позики для фінансування боргових зобов’язань.

На нашу думку, проблема боргу не є результатом несприятливих змін в економічному оточенні України (азіатська чи російська фінансові кризи), а швидше віддзеркалює відсутність послідовної політики реформ, яка б викликала довіру міжнародної спільноти. Тому Україні важко розраховувати на ті джерела фінансування, якими зазвичай користуються країни для обслуговування зовнішнього боргу. Валові резерви НБУ складали на 1 січня 2001 року 1,049 млрд.доларів США, які вважаються недостатніми для адекватного обслуговування боргу.

У таблиці 3.3 розглянуті джерела надходжень капіталу, за рахунок яких у 2001 році Україна фінансувала свій бюджетні витрати і погашала зовнішній борг.

Таблиця 3.3

Оцінка іноземних надходжень в Україну в 2001 році (млн.доларів)

| Джерело | Всього |

| Кошти у безпосередньому розпорядженні уряду | 1718 |

| в т.ч. МВФ* | 750 |

| ЄС | 180 |

| Світовий банк (структурні позики) | 650 |

| Японія | 35 |

| Приватні запозичення, очікуванні Міністерством фінансів | 103 |

| Інвестиційні проекти СБ | 175 |

| Кредити ЄБРР на підтримку малих та середніх підприємств | 90 |

| Очікувані чисті прямі закордонні інвестиції | 500 |

Загальна сума зовнішнього фінансування, що може бути використана на обслуговування зовнішнього боргу, є меншою за передбачувані зобов’язання на 300 млн доларів. Крім цього приватні запозичення в сумі 103 млн.доларів є малоімовірними, та враховуючи 157 млн. доларів, необхідних для зовнішнього фінансування дефіциту бюджету нестачу коштів для України у 1999 році можна оцінити у майже 560 млн. доларів. Тому потрібно запровадити надзвичайний стан в управлінні фінансами, який би дозволив країні вчасно обслуговувати свої зовнішні зобов’язання.

При надто важкому стані наповнення державного бюджету в умовах глибокої всеосяжної кризи, значному від'ємному сальдо як торгівельного, так і платіжного балансів, складності отримання іноземних кредитів для покриття дефіцитів та критичного імпорту, урядом України, особливо останнім часом, для існування в параметрах економічної політики, яка здійснюється, доводиться звертатися до такої форми іноземного кредитування, як випуск державних облігацій, в тому числі зовнішніх. Це і випуск облігацій державної зовнішньої позики України в 1995 році, і розміщення в 1997 році короткострокових (9-12 місяців) облігацій через японський банк Номура, що принесло 780 млн. доларів США під 12% річних, розміщення у лютому 1998 року трирічних державних зовнішніх облігацій на 750 млн. німецьких марок під 16% річних. А на початку березня 1998 року були випущені українські державні облігації на суму в 500 млн.євро (до введення євро – ЕКЮ) під 15%, тобто всього дві останні позики за облігації склали майже 1 млрд. доларів США.

Для оцінки майбутніх наслідків від таких випусків державних зовнішніх облігацій зазначимо, що наприклад, Туреччина платить за свої облігації 5,6%, Польща - 6,7%, Хорватія - 8,4%. Навіть Росія, що нині вважається досить ризиковим позичальником, платить 10%. [63, c.71] Для України її річні проценти за облігації означають, що за позику через банк Номура треба вже в 1998 році повернути не тільки основну позику, а й додаток у 100 млн. доларів США процентів. По двох останніх зазначених позиках у вигляді одних сум за проценти доведеться віддавати понад 15 млн. доларів США річних. Підкреслимо, що справа не в сумах позик, навіть не у процентах самих по собі. Головне, куди підуть отримані гроші. Останні мають працювати й нести нові гроші, коли перетворюються в інвестиції у виробництво. Але позики за облігації використовуються на покриття дефіцитів, в т.ч. боргів за постачання енергоносіїв, по заробітній платі та пенсіях тощо, щоб запобігти соціальному вибуху. Повертати ж борги доведеться досить швидко. І знову будуть не виробничі, а споживчі запозичення. Цільова функція отриманих позик під облігації - виживання, а не розвиток виробництва, який тільки й може відкрити шлях до їх повернення без збільшення в майбутньому боргів.

Розв'язання проблеми зовнішнього державного боргу через його повернення та в подальшому призупинення росту лежить у площині знаходження відповідних сум з внутрішніх джерел фінансування економіки країни. Отримання таких коштів можливе за рахунок наступних заходів.

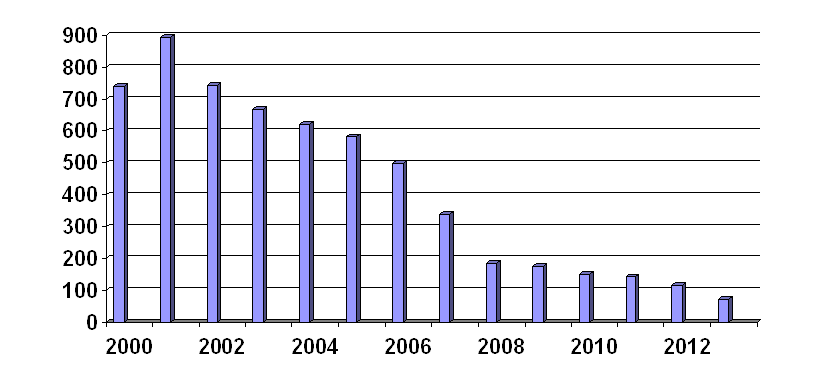

Рис. 3.1 Прогнозні розрахунки видатків Державного бюджету україни на 2002-2012 роки., що пов’язані з обслуговуванням зовнішнього державного боргу (сплата процентів і сплата боргу)

1) Переходу до проведення приватизації за вивіреною в інтересах національної економічної безпеки стратегією з отриманням належної ціни за державне майно що має продаватися. Згідно з визначенням навіть керівництвом Фонду держмайна України за останні роки було продано державної власності на 120 млрд. гривень. а в державний бюджет надійшло менше 1 млрд. гривень.

2) Створення необхідних економічних законодавчих умов для повернення в Україну вивезеної тіньовими шляхами за межі країни й покладеної на рахунки в іноземних банках вільно конвертованої валюти, мінімальні оцінки якої становлять 10 млрд. доларів США, а максимальні – 40 (саме остання сума за багатьма розрахунками є необхідною потребою України в іноземних капіталах).

3) Жорсткого контролю за надходженням і використанням зовнішніх фінансових ресурсів, щоб вони працювали на розбудову країни

Все сказане вище дає підставу зробити висновок, що ті країни Східної Європи, які мають велику заборгованість перед західними кредиторами, незалежно від того чи вони є офіційними при сумлінному та пунктуальному виконанні програм МВФ, пов’язаних з ринковою трансформацією економіки мають можливість реструктуризувати свої борги. В такий спосіб країни-боржники отримують можливість з одного боку значно полегшити свій борговийй тягар перед країнами Заходу і міжнародними фінансовими організаціями, а з іншого з’являються можливості отримання нових кредитів.

В зв’язку з цим було б корисно розглянути питання про можливість використання різноманітних методів реструктуризації зовнішньої заборгованості, які використовуються в світовій практиці, і знайти способи переходу від відстрочки платежів до скорочення боргу. Для цього можна використати схеми, які пропонуються Х’юстонськими умовами для країн сильно обтяжених заборгованістю із низьким рівнем доходу на душу населення (до числа яких можна віднести і Україну), включаючи різноманітні види конверсії боргів (в тому числі в акції українських підприємств) чи викуп боргів на вторинному ринку. Виконання даних програм буде сприяти урегулюванню проблем зовнішньої заборгованості і розвитку ефективної економіки в Україні.

Похожие работы

... іальні можливості національної економіки розрахуватися з кредиторами. В Україні державний борг відносно ВВП скоротився з 45,3% у 2000 р. до 12,5% у 2007 р. На погашення і обслуговування державного боргу у 2002–2005 рр. витрачалося 14,1–15,4% доходів зведеного бюджету та 3,7–4,2% ВВП країни. У 2006 р. вказані співвідношення знизилися до 8,5% доходів бюджету і 2,5% ВВП, а у 2007 р. – відповідно, до ...

... Загальне керівництво і управління фінансами здійснюють вищі законодавчі органи влади – Верховна Ради України та Кабінет Міністрів України. Безпосереднє оперативне керівництво фінансовою системою здійснює Міністерство фінансів України. Його основні положення і функції визначаються положенням “Про Міністерство фінансів України”, яке затверджує Кабінет Міністрів України. До функцій Міністерства ...

... діяльності розподіляють мобілізовані ресурси на фонди, які використовуються з метою формування та поповнення необоротних та поточних активів. Кожен з названих елементів має певну структуру, яка визначається в процесі діяльності підприємства. Фінансові ресурси розподіляються між різними групами населення Зростає обсяг руху фінансових і економічних ресурсів між державами. В процесі розподілу ресурс ...

... суми державного боргу не повинна перевищувати 60 відсотків фактичного річного обсягу валового внутрішнього продукту України. РОЗДІЛ 3 АНАЛІЗ ДЖЕРЕЛ ВИТРАТ ТА ВЗАЄМОЗВ'ЯЗКУ ФІНАНСОВИХ ВІДНОСИН РІЗНИХ РІВНІВ ДЕРЖАВНОГО УПРАВЛІННЯ ЕКОНОМІКОЮ В УКРАЇНІ 3.1 Джерела фінансування загальнодержавних витрат Згідно Закону України „Про Державний бюджет України на 2005 рік” [1] встановлено (Стаття ...

0 комментариев