Инструменты денежно-кредитной политики и функции Центрального Банка

Анализ и оценка деятельности Центрального Банка России

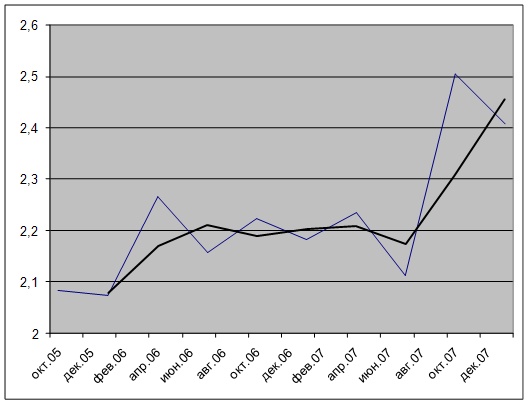

Оценка финансовой деятельности Банка России на основе его годовой отчетности

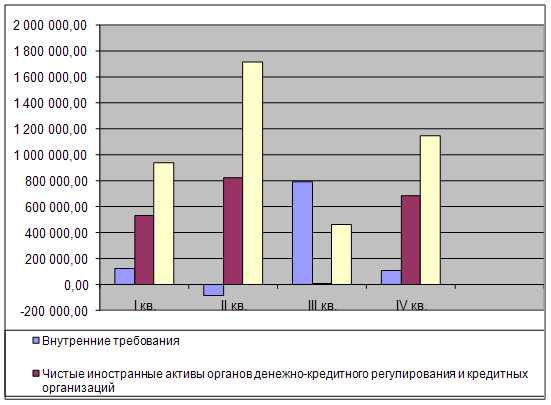

Анализ активных операций Банка России

Анализ пассивных операций Банка России

Направления деятельности Банка России в сфере развития банковского сектора

Мероприятия Банка России по совершенствованию банковской системы и банковского надзора в 2007 году

Мероприятия Банка России по совершенствованию финансовых рынков и платежной системы в 2007 году

Навигация

Мероприятия Банка России по совершенствованию банковской системы и банковского надзора в 2007 году

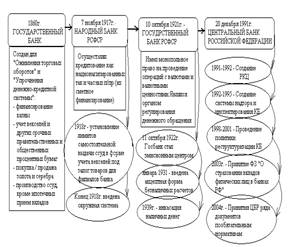

Анализ деятельности Центрального Банка Российской Федерации

179039

знаков

30

таблиц

1

изображение

3.2 Мероприятия Банка России по совершенствованию банковской системы и банковского надзора в 2007 году

Реализация мероприятий, предусмотренных Стратегией развития банковского сектора Российской Федерации на период до 2008 года (далее — Стратегия), благоприятные макроэкономические условия будут способствовать дальнейшему устойчивому росту банковского сектора. В 2007 году будет расширяться взаимодействие банковского сектора с реальной экономикой, более заметной станет его роль в реализации приоритетных национальных проектов.

Банки сохранят доминирующее положение в системе финансового посредничества и останутся в числе привлекательных объектов для инвестирования. Росту эффективности и инвестиционной привлекательности российского банковского сектора будет способствовать повышение доверия к нему со стороны кредиторов и вкладчиков в условиях развития банковской деятельности и устойчивого функционирования системы страхования вкладов.

Одновременно будет нарастать конкуренция на рынке банковских услуг, в том числе в связи с повышением активности банков с иностранным капиталом, а также в результате развития трансграничного банковского обслуживания. Завершение либерализации валютного законодательства приведет к расширению предложения услуг иностранными банками. В этих условиях особое значение приобретает повышение конкурентоспособности отечественных банков, уровня их финансовой устойчивости, способности предоставлять высококачественные современные банковские услуги.

Финансово слабые, плохо управляемые и недобросовестные кредитные организации будут выбывать с рынка банковских услуг, в то время как лидеры российского банковского рынка наряду с устойчивыми средними и малыми банками (в том числе региональными) упрочат свое положение. Продолжится естественный процесс консолидации российского банковского сектора, несколько возрастет в капитале и активах банковского сектора доля банков с иностранным капиталом, в том числе и за счет появления новых банков, контролируемых нерезидентами.

Исходя из Стратегии в 2007 году Банк России продолжит работу по развитию банковского сектора и банковского надзора по ряду направлений. Одним из таких направлений будет участие в совершенствовании действующего банковского законодательства. Будет продолжена подготовка нормативных актов Банка России, ориентированных на действующее российское законодательство и международную практику банковского регулирования и банковского надзора. Учитывая, что динамичное развитие банковского сектора сопровождается накоплением рисков, будет уделяться дополнительное внимание вопросам качества систем управления рисками и внутреннего контроля, корпоративного управления, учета и отчетности. Будут предприняты дальнейшие шаги по развитию содержательного, риск-ориентированного надзора, внедрению в российскую практику рекомендаций Базельского комитета по банковскому надзору (БКБН), прежде всего Основополагающих принципов эффективного банковского надзора. Будут также осуществляться мероприятия по подготовке к реализации подходов, предусмотренных документом БКБН «Международная конвергенция измерения капитала и стандартов капитала: новые подходы» (далее — Базель II).

В 2007 году в целях укрепления финансовой устойчивости и конкурентоспособности банковского сектора экономики должное внимание Банком России будет уделено проблеме капитализации кредитных организаций при сохранении приоритетного значения качества капитала. В том числе в 2007 году предстоит продолжить работу по созданию надлежащего нормативно-правового обеспечения роста капитала кредитных организаций банковского сектора, повышению качества управления в кредитных организациях по ряду направлений, включая:

выравнивание условий доступа российского и иностранного капитала в российский банковский сектор и конкурентных условий деятельности российских и иностранных банков;

упрощение процедур реорганизации кредитных организаций в форме слияния, присоединения и преобразования;

расширение возможностей кредитных организаций по открытию внутренних структурных подразделений;

совершенствование процедуры регистрации кредитных организаций и лицензирования банковской деятельности в целях устранения факторов, сдерживающих развитие банковской инфраструктуры;

совершенствование регулирования размещения и обращения акций (долей) кредитных организаций;

конкретизацию квалификационных требований и требований к деловой репутации, предъявляемых к руководству и учредителям (участникам) кредитных организаций;

уточнение подходов к включению в расчет, основного и дополнительного капитала банка признанных международной практикой субординированных финансовых инструментов,

Приоритетным направлением в области дистанционного надзора выступает развитие содержательного компонента надзора, дальнейшее приближение техники и режимов к международной практике, развитие риск-ориентированного надзора за всеми существенными видами банковских рисков на соло- и консолидированной основе, включая как традиционные финансовые (кредитные, рыночные, процентные, ликвидности), так и нефинансовые риски (операционный, правовой, репутационный).

В этих целях предстоит осуществить следующие мероприятия:

внедрение в надзорную практику новых подходов к оценке финансовой устойчивости кредитных) организаций, предусматривающих. комплексный подход, отработанный в рамках формирования системы страхования вкладов;

внедрение режимов банковского надзора, базирующихся на оценках финансовой устойчивости кредитных организаций;

подготовка изменений в законодательство и внесение в нормативные документы изменений, направленных на внедрение международных подходов к оценке достаточности капитала кредитных организаций, определенных в рамках Базеля II;

совершенствование подходов к порядку формирования резервов на возможные потери, в частности уточнение методики формирования резервов по портфелю однородных ссуд исходя из приоритета содержания над формой, либерализации, требований к оценке качества ссуд, предоставленных микрофинансовым организациям и использованных ими на выдачу ссуд субъектам малого бизнеса и физическим лицам;

совершенствование подходов к регулированию и надзору за риском ликвидности и методики расчета соответствующих нормативов;

совершенствование подходов к оценке рисков, принимаемых кредитными организациями при осуществлении операций и сделок кредитного характера с группой экономически связанных между собой заемщиков и заемщиков, связанных с самой кредитной организацией;

совершенствование подходов к оценке качества управления процентным риском в кредитных организациях, включая вопросы организации системы управления процентным риском в кредитных организациях в отношении как торгового, так и банковского (неторгового) портфелей финансовых инструментов, чувствительных к изменению процентных ставок;

совершенствование консолидированной отчетности и анализа рисков банковских групп и банковских холдингов на консолидированной основе;

совершенствование подходов к оценке качества корпоративного управления в кредитных организациях, управления всеми существующими банковскими рисками с учетом повышения уровня автоматизации банковской деятельности, развития информационных аналитических систем и технологий банковского обслуживания;

обеспечение дальнейшего совершенствования системы раннего предупреждения возможных проблем кредитных организаций, банковских групп (банковских холдингов) и системы в целом;

совершенствование методики и инструментария мониторинга финансовой устойчивости банковского сектора, в том числе проведение работы по расчету и анализу рекомендованных МВФ показателей финансовой устойчивости банковского сектора;

совершенствование раскрытия информации о состоянии и динамике развития банковского сектора, включая совершенствование системы макропруденциальных показателей его финансовой устойчивости, публикуемых Банком России, публикацию ежемесячного «Обзора банковского сектора Российской Федерации», издание «Отчета о развитии банковского сектора и банковского надзора» за 2006 год.

Банком России будет продолжена работа по дальнейшему совершенствованию нормативно-правовой базы в части повышения требований по раскрытию информации при осуществлении кредитными организациями потребительского кредитования и мониторинга риска потребительского кредитования.

В ходе инспекционных проверок, основное внимание будет уделяться вопросам:

оценки финансового состояния кредитной организации с элементами прогнозирования ее способности сохранять финансовую устойчивость на перспективу;

определения и оценки рисков на возможно более ранних стадиях их возникновения;

качества систем управления в банке, включая системы внутреннего контроля и управления рисками (оценка их адекватности характеру, масштабам и условиям деятельности банка);

соблюдения кредитными организациями (их филиалами) требований Федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

соблюдения банками— участниками .системы страхования вкладов критериев и требований, которые применялись при их вступлении в систему;

качества управления филиалами со стороны головного банка;

оценки достоверности учета (отчетности) кредитных организаций.

Банком России будут предприняты меры по дальнейшему совершенствованию механизмов противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в том числе будет усилена ориентация на оценку эффективности функционирующих в кредитных организациях систем внутреннего контроля.

Похожие работы

... России. Структура подразделений Банка России 2.2.1 Структурные подразделения Банка России В настоящее время в Центральном банке Российской Федерации функционируют следующие структурные подразделения: ü Сводный экономический департамент ü Департамент исследований и информации ü Департамент наличного денежного обращения ü Департамент регулирования, управления и ...

... ) его финансово-хозяйственной деятельности, а одним из основных инструментов достижения этого является ежегодный обязательный аудит Центрального банка Российской Федерации. Несмотря на наличие хорошо организованной системы внутреннего аудита, обязательный ежегодный внешний аудит является основной формой контроля за деятельностью Центрального банка. Главной особенностью организации внешнего аудита ...

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... понятие денежно-кредитной политики, но принципиальные различия в трактовке реальной сути данного термина разными авторами отсутствуют. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных ...

0 комментариев