АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АКЦИОНЕРНОГО БАНКА «МЕТАЛЛУРГ»

АНАЛИЗ ОБЯЗАТЕЛЬСТВ БАНКА ЗА ПЕРИОД-2005-2007 года

АНАЛИЗ СОБСТВЕННОГО КАПИТАЛА БАНКА ЗА ПЕРИОД-2005-2007 года

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ БАНКА ЗА ПЕРИОД-2004-2006 года

Сложность получения истинной информации о производственных параметрах фирмы, что отнюдь не всегда возможно в рыночных условиях;

Навигация

Анализ финансового состояния АБ "Металлург"

Анализ финансового состояния АБ "Металлург"

49187

знаков

10

таблиц

5

изображений

СОДЕРЖАНИЕ

Введение

1. Анализ финансового состояния АБ «Металлург»

1.1. Общая информация о деятельности банка

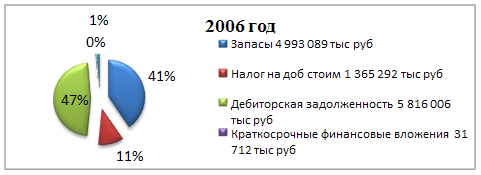

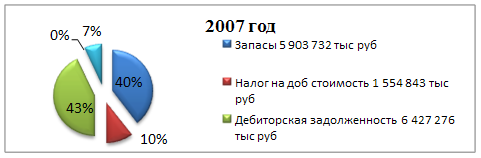

1.2. Анализ актива банка за период 2004-2006 год

1.3. Анализ обязательств банка за период 2004-2006 год

1.4. Анализ собственного капитала банка за период 2004-2006 год

1.5. Анализ финансовых результатов за период 2004-2006 год

Вывод

Список литературы

Приложения

ВВЕДЕНИЕ

Актуальность анализа состоит в том, что современный бизнес невозможен без риска. Риск - это оборотная сторона свободы предпринимательства. С развитием рыночных отношений в нашей стране усиливается конкуренция, расширяются возможности деятельности. Чтобы преуспеть в своем деле, нужны оригинальные решения и действия. Нужен постоянный творческий поиск, нужна мобильность и готовность к внедрению всех возможных технических и технологических новшеств, а это неизбежно связано с риском.

Проблема управления кредитным риском становится сегодня актуальной для всех рыночных субъектов. Банковские риски отличаются друг от друга местом и временем возникновения, совокупностью внешних и внутренних факторов, влияющих на их уровень, и, следовательно, способом их анализа и методами измерения и снижения.

Любая экономическая деятельность подвержена неопределённости, связанной с изменениями обстановки на рынках, т.е. в значительной мере с поведением других хозяйствующих субъектов, их ожиданиями и их решениями. Риск представляет элемент неопределённости, который может отразиться на деятельности того или иного хозяйствующего субъекта или на проведении какой-либо экономической операции. Вот и банк не может работать без риска, как и не может быть полностью преодолен ни один из видов риска. А поскольку целью деятельности банка является получение максимальной прибыли, он должен уделять огромное внимание осуществлению своих операций при минимально возможных рисках. Во избежание банкротства её ликвидация, для достижения и сохранения устойчивого положения на рынке банковских услуг банкам необходимо искать и применять эффективные методы и инструменты управления этими рисками. Конкретные риски, с которыми чаще всего сталкиваются банки, будут определять результаты их деятельности. Следовательно, пока существуют банки и банковские операции, всегда будут актуальными и значимыми управление рисками банков и проблемы, связанные с ним.

По этой же причине для экономистов, банковских работников риски банков всё чаще становятся предметом обсуждения и анализа. Почему всё чаще? Это связано последствием перехода на рыночные принципы хозяйствования. Именно перестройка и вызванные с нею негативные явления (инфляция, безработица, падение производства и др.) увеличили вероятность не благоприятных последствий деятельности банка и расширили круг банковских рисков. Свою роль сыграло и несовершенство денежно-кредитной политики Национального Банка Украины.

В связи с этим, в литературе и аналитических материалах, касающейся банковских операций и возрастает внимание к банковским рискам, их классификации, методам управления и анализу. Всё больше появляется статей в специализированной периодической печати, посвященных отдельным проблемам управления рисками, минимизации возможных потерь в ходе деятельности банка.

Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

В тоже время данные операции опять-таки связаны с кредитными рисками, которым подвергаются банки. Поэтому особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка. Исследования банкротств банков всего мира свидетельствуют о том, что основной причиной явилось низкое качество активов.

Кредитный риск - непогашение заемщиком основного долга и процентов по кредиту, риск процентных ставок и т. д. Избежать кредитный риск позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов.

Многие специалисты считают, что основой эффективного управления кредитами является управление портфелем. Управление портфелем позволяет балансировать и сдерживать риск всего портфеля, ожидая и контролируя риск, присущий тем или иным рынкам, клиентам, кредитным инструментам, кредитам и условиям деятельности. Управление портфелем становится особенно актуальным в связи с диверсификацией банками своих операций и тесно связано с процессом стратегического планирования банка.

Применяемая в банке комплексная система управления рисками разработана с использованием международной банковской практики и с учетом специфики украинского окружения. Особое внимание в ней уделено анализу и управлению риском кредитного портфеля. Ответственность за качество кредитного портфеля банка возложена на Кредитный Комитет Банка.

Задача банка в целом заключается в создании и поддержании оптимального и сбалансированного кредитного портфеля путем управления кредитной деятельностью с учетом различных критериев, таких как: сектор, валюта кредита, срок погашения кредита, категории процентной ставки, суммы кредита, градация рисков, тип обеспечения, юридический статус предприятия, размер предприятия, тип проекта, географическое положение, риск связанных сторон.

Система анализа кредитного портфеля включает следующие элементы:

1. оценка качества кредитов, составляющих кредитный портфель;

2. определение структуры портфеля на основе качества кредитов и оценка этой структуры на основе изучения ее динамики;

3. определение достаточной величины резервов для покрытия убытков по кредитам на основе структуры кредитного портфеля.

Анализ портфеля включает анализ активов по срокам погашения, по степени риска, по валюте долга, анализ концентрации рисков по секторам экономики, по группам клиентов, анализ кредитования связанных лиц.

Банк поддерживает на должном уровне кредитный портфель, диверсифицированный по следующим параметрам:

1. гривна и иностранные валюты;

2. срок погашения: до 3 месяцев, до 6 месяцев, 6-12 месяцев, 1-2 года, 2 года и более;

3. вид деятельности: торговля, строительство, промышленность, энергетика, транспорт, сельское хозяйство;

4. географическое положение;

5. вид предприятия: частное предприятие, коллективное предприятие, государственное коммунальное предприятие, государственное предприятие, совместное предприятие, арендное предприятие; акционерное общество, общество с ограниченной ответственностью, общество с дополнительной ответственностью и т.д.;

6. вид кредитного продукта;

7. суммы кредита;

8. вид залога;

9. уровень процентной ставки:

9.1. в гривне;

9.2. в долларах;

9.3. в других валютах;

10. клиент - не клиент Банка;

11. вид проекта.

Четкое управление портфелем кредитов требует постоянного наблюдения за всеми видами рисков: географическим, секторным, риском заемщика, группы заемщиков. Ежемесячно должны подготавливаться соответствующие отчеты.

Главная цель при этом – избежать избыточной концентрации кредитов посредством их диверсификации.

Руководство банка несет ответственность за определение допустимого вида и величины риска, которые он хочет и может взять. Процесс установления лимитов допустимой величины риска должен быть гибким и, что еще более важно, нацеленным на будущее. Он основывается на изучении рынка, прогнозе, анализе чувствительности, здравом суждении и опыте.

Современные концепции управления рисками, применяемые в западной банковской практике, построены на использовании статистических методов и большого объема разнообразной статистической информации, но, к сожалению, большинство из них практически неприменимо в украинских условиях, что связано с нестабильностью экономической ситуации и законодательной базы, невозможностью сопоставления данных, информационной закрытостью деятельности как банков, так и их клиентов.

По мере модификации украинскими банками своей деятельности вырабатываются новые стандарты оценки и управления рисками, а также делаются попытки применить западную практику, хотя, по моему мнению, в настоящее время более важно создать условия для возможности ее применения.

Похожие работы

... жилищного фонда как договор возмездного оказания услуг. Аналогичные договора заключают и другие собственники жилья в данном многоквартирном доме. 7. Анализ финансового состояния МУП Металлург Для общей оценки динамики финансового состояния данного предприятия необходимо построить аналитический баланс, позволяющий оценить структуру имущества предприятия и источников их формирования, а также ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... период его деятельности. Рассмотрев теоретические аспекты оценки финансового состояния предприятия, перейдем к практическому анализу на основе данных ОАО «НМУ-3». 2 Анализ финансового состояния предприятия на примере ОАО «Третье Нижнекамское монтажное управление» 2.1 Горизонтальный и вертикальный анализ бухгалтерского баланса на примере ОАО «Третье Нижнекамское монтажное управление» ...

... вложения. Заключение Действуя поступательно, мы в ходе курсовой работы решили намеченные задачи и реализовали основную цель нашей работы. По итогам анализа финансовой отчетности 2006-2007 финансовое состояние предприятия ОАО «Уральская сталь» можно охарактеризовать как вполне устойчивое, а само предприятие - динамично развивающееся. Выросла общая выручка и чистая прибыль предприятия, ...

0 комментариев