АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АКЦИОНЕРНОГО БАНКА «МЕТАЛЛУРГ»

АНАЛИЗ ОБЯЗАТЕЛЬСТВ БАНКА ЗА ПЕРИОД-2005-2007 года

АНАЛИЗ СОБСТВЕННОГО КАПИТАЛА БАНКА ЗА ПЕРИОД-2005-2007 года

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ БАНКА ЗА ПЕРИОД-2004-2006 года

Сложность получения истинной информации о производственных параметрах фирмы, что отнюдь не всегда возможно в рыночных условиях;

Навигация

АНАЛИЗ СОБСТВЕННОГО КАПИТАЛА БАНКА ЗА ПЕРИОД-2005-2007 года

Анализ финансового состояния АБ "Металлург"

49187

знаков

10

таблиц

5

изображений

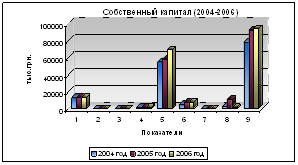

1.4 АНАЛИЗ СОБСТВЕННОГО КАПИТАЛА БАНКА ЗА ПЕРИОД-2005-2007 года

Таблица 1.3 Анализ собственного капитала банка

| Собственный капитал | |||||||||

| Показатель | 2005 | 2006 | 2007 | Изменения (2005-2007) | Изменение структуры | ||||

| Сумма, тыс.грн | Уд. вес, % | Сумма, тыс.грн | Уд. вес, % | Сумма, тыс.грн | Уд. вес, % | Сумма, тыс.грн | Уд. вес, % | % | |

| 1. Уставной капитал | 13251 | 16,88% | 13251 | 14,36% | 13251 | 14,09% | 0 | 0,00% | -2,80% |

| 2. Капитализированные дивиденды | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0,00% |

| 3. Собственные акции выкупленные у акционеров | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0,00% |

| 4. Эмиссионные разницы | 1612 | 2,05% | 1612 | 1,75% | 1612 | 1,71% | 0 | 0,00% | -0,34% |

| 5. Резервы и другие фонды банка | 55642 | 70,89% | 58522 | 63,43% | 69584 | 73,97% | 13942 | 25,06% | 3,08% |

| 6. Резервы переоценки, в том числе | 5105 | 6,50% | 7816 | 8,47% | 7898 | 8,40% | 2793 | 54,71% | 1,89% |

| 6.1. Резервы переоценки необоротных активов | 5105 | 100,00% | 7816 | 100,00% | 7807 | 98,85% | 2702 | 52,93% | -1,15% |

| 6.2. Резервы переоценки ценных бумаг | 0 | 0,00% | 0 | 0,00% | 91 | 1,15% | 91 | 0,00% | 1,15% |

| 7. Нераспределенная прибыль прошлых лет | 28 | 0,04% | 10 | 0,01% | 4 | 0,00% | -24 | 85,71% | -0,03% |

| 8. Прибыль/Убыток отчётного периода, ожидающие подтверждения | 2853 | 3,63% | 11052 | 11,98% | 1727 | 1,84% | -1126 | 39,47% | -1,80% |

| 9. Всего | 78491 | 100,00% | 92263 | 100,00% | 94076 | 100,00% | 15585 | 19,86% | |

Диаграмма 1.3 Собственный капитал банка

Анализ показывает, что:

1. на начало анализируемого периода (2005 год), собственный капитал Банка составил 78491 тыс. грн. По структуре, собственный капитал имеет следующую структуру: уставной капитал 16,88%, резервы и другие фонды банка 70,89%, резервы переоценки 6,5%, эмиссионные разницы 2,05%, прибыль отчётного периода 3,63%;

2. на конец анализируемого периода (2007 год), собственный капитал банка составил 94076 тыс.грн., структура капитала практически не изменилась: уставной капитал 14,09%, резервы и другие фонды банка 73,97%, резервы переоценки 8,4%, эмиссионные разницы 1,7%, прибыль отчётного периода 1,84%.

Анализируя собственный капитал, стоит отметить, что в течение анализируемого периода его структура практически не изменилась, изменения коснулись только резервов, что объяснимо с положения увеличения кредитного портфеля банка.

Похожие работы

... жилищного фонда как договор возмездного оказания услуг. Аналогичные договора заключают и другие собственники жилья в данном многоквартирном доме. 7. Анализ финансового состояния МУП Металлург Для общей оценки динамики финансового состояния данного предприятия необходимо построить аналитический баланс, позволяющий оценить структуру имущества предприятия и источников их формирования, а также ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... период его деятельности. Рассмотрев теоретические аспекты оценки финансового состояния предприятия, перейдем к практическому анализу на основе данных ОАО «НМУ-3». 2 Анализ финансового состояния предприятия на примере ОАО «Третье Нижнекамское монтажное управление» 2.1 Горизонтальный и вертикальный анализ бухгалтерского баланса на примере ОАО «Третье Нижнекамское монтажное управление» ...

... вложения. Заключение Действуя поступательно, мы в ходе курсовой работы решили намеченные задачи и реализовали основную цель нашей работы. По итогам анализа финансовой отчетности 2006-2007 финансовое состояние предприятия ОАО «Уральская сталь» можно охарактеризовать как вполне устойчивое, а само предприятие - динамично развивающееся. Выросла общая выручка и чистая прибыль предприятия, ...

0 комментариев